🚨 Amerika kann seine Häuser nicht mehr verkaufen – und nicht mehr bezahlen

"Can't sell house" → höchster Stand seit Beginn der Aufzeichnung. Über dem Spike von 2022, über 2018, über allem.

"Help with mortgage" → über dem 2008er Peak. Das letzte Mal als diese Suche so hoch war, stand die Welt 6 Monate vor dem größten Immobilien-Crash der modernen Geschichte.

Ich hab mir die Fed-Daten dazu geholt.

Die New York Fed hat am 10. Februar ihren Q4-Report veröffentlicht. Was drinsteht:

→ $18,8 Billionen Household Debt – $4,6 Billionen mehr als Ende 2019

→ Mortgage Delinquencies steigen seit drei Jahren. Ununterbrochen.

→ 90-Tage-Verzug bei Lower-Income Haushalten: von 0,5% in 2021 auf fast 3% Ende 2025. Versechsfacht.

→ FHA-Loans – das sind die Kredite für Käufer mit wenig Eigenkapital – bei 11,5% Delinquency Rate. Höchster Wert seit Mitte 2021.

Die reicheren Haushalte? Historisch niedrige Ausfallraten. Alles stabil.

Zwei Amerikas. Ein Immobilienmarkt.

Jetzt der 2008-Vergleich, weil ich weiß, dass die Frage kommt.

Was ANDERS ist: Die Kreditqualität. 2008 hat man Hauskredite an Leute vergeben die sie nie hätten bezahlen können. ARMs, NINJA-Loans, Subprime-Wahnsinn. Das gibt es heute so nicht. Über die Hälfte aller Homeowner sitzen auf Raten unter 4%. Foreclosures sind ein Bruchteil von damals.

Was GLEICH ist: Der Stress kommt von unten. 2007 hat es auch bei den Schwächsten angefangen – und alle haben gesagt "ist ja nur Subprime, betrifft uns nicht." Jobmarkt kühlt ab, eine Million weniger offene Stellen als vor einem Jahr, und wer seine Rate nicht mehr zahlen kann, googelt erst bevor er seinen Servicer anruft.

Existing Home Sales sind im Januar auf 3,91 Millionen gefallen. Unterhalb aller Erwartungen. 4,2 Monate Inventory Supply. Die Häuser stehen länger. Verkäufer senken die Preise – 34% aller Listings mit Price Cuts.

Ich sehe keinen 2008-Crash. Dafür fehlt der Leverage im System.

Aber ich sehe einen langsamen Bleed. Housing wird zum Anker, nicht zum Wachstumstreiber. Und wenn Immobilien – der größte Vermögenswert der meisten Amerikaner – anfangen zu drücken, bewegt sich Kapital.

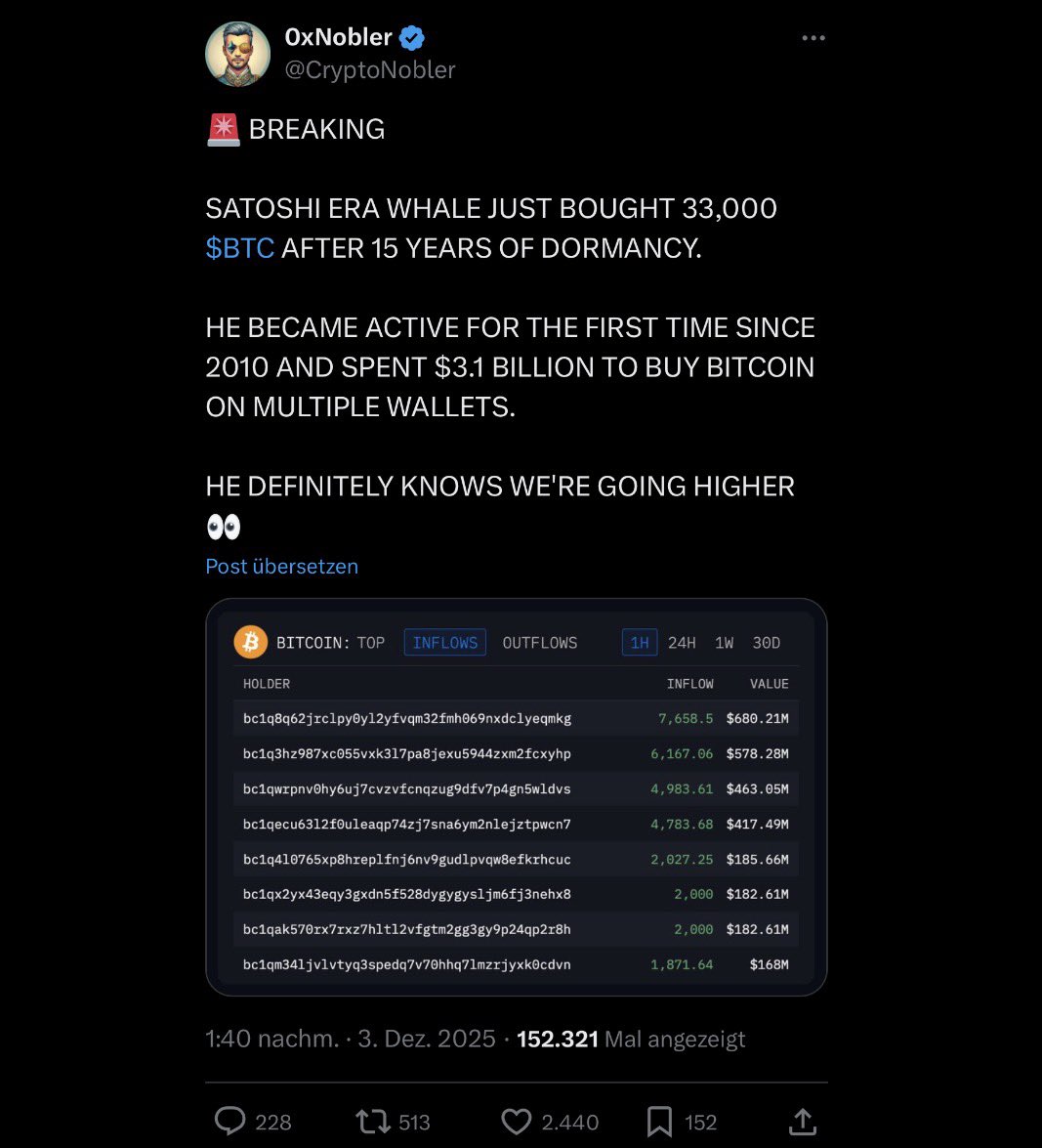

Mich haben wieder einige PN zur Meldung „Satoshi Era Whale kauft 33.000 BTC“-Story erreicht.

Und wer hätte es gedacht, sie ist BS.

Die im Screenshot gezeigten Adressen sind bc1…-SegWit-Adressen; die gibt es erst seit 2017. Wenn man etwas überlegt, dann klingt es auch komisch, dass ein 2010er war auf einmal aufwacht und sich denkt es sei gut nahe des Tops nochmal 3 Milliarden rein zu buttern.

Die erste Adresse auf dem Screenshot ist zudem als Robinhood-Adresse getaggt, also ein Custody/Exchange-Wallet, kein einzelner OG-Whale.

Was wirklich passiert ist: Eine alte Miner-Wallet aus 2010 hat nach über 15 Jahren rund 50 BTC bewegt. Punkt. Kein nachweisbarer 33.000-BTC-Kauf, keine 3,1. Mrd fresh money, nur normale On-Chain-Bewegungen, die dann von Schlagzeil-Geilen-Creatoren aufgeblasen wurden.

Lasst euch nichts erzählen. Gute Nacht.

I will give away $1’000 to one of my first 10’000 followers on my new Account, who

- likes & reposts THIS post here

- follows @ChrisMMHealth! [click & follow]

![MMCrypto's tweet photo. I will give away $1’000 to one of my first 10’000 followers on my new Account, who

- likes & reposts THIS post here

- follows @ChrisMMHealth! [click & follow] https://t.co/iz3H82WDLl](https://pbs.twimg.com/media/G3MqUgYXoAAmw40.jpg)