1/7 Ett case jag kikat på är Medistim. Strategin nu under våren har varit att leta fram bolag som orättvist straffats av re-ratingen vi såg i februari p.g.a. ai-hot, SaaS osv. Bolaget har straffats av detta konstigt nog och är YTD -17%. På 2025 siffror handlas man på EV/EBIT 18

@89Olle Kan det bero på att man ser samma fälla i båda casen? Haussen, storytellingen, extrapoleringen av tillväxt.

Två case som är i typ samma lägen idag. Båda skyller sämre resultat på att man investerar tungt i tillväxt, istället för konkurrens

@AlanMamedi Mycket bra svar! Ni fick till o med gratis marknadsföring när vraken från söder försökte vara roliga med en budis för några år sen…

Truecaller ringer…

@InvesteringsM Tror dessutom att vi lärt oss att det inte bara räcker med att något är snorbilligt. Marknaden kräver mer.

Dock finns det bra studier som visar att det lönar sig att exponera sig mot marknadens billigaste aktier, men mer komplext än att ba kolla på ev/ebit eller ännu värre, just

1/X Ska man investera i nordiska bolag måste man vara skeptisk och nästan fullkomligt cynisk för att se förbi all bs och storytelling. Förstå att VD:ar på dessa skitbolag är säljare. Tillsammans med deras IR fixar en story, säljer in det på poddar, haussas av finansprofiler

HAHAHAHAAAAAAA

Världens mest genomskinliga. Öka EBIT lite genom aktiveringar, särnotera någon skit värd 0kr som har "AI" i namnet, lyckas få med lite poddar på tåget sen kliver konduktören själv av när trolleritricket är utfört.

$UPSALE

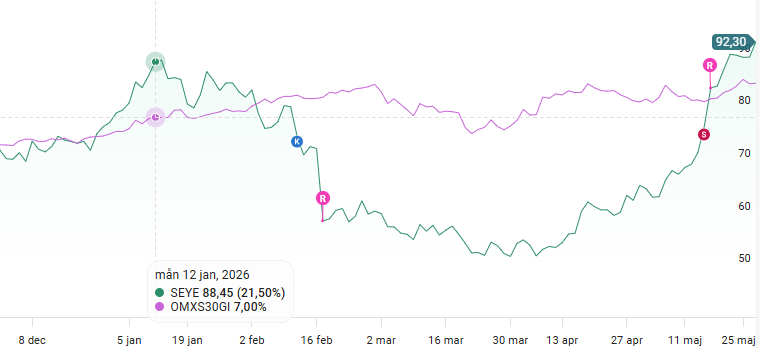

Kul!😄 rapportspecade $SEYE Q4, vågade inte ligga kvar över helgen till Q1 rapport. Sålde hela innehavet till 2% vinst även p.g.a. bråttom till att fylla på RaySearch.

Kul kul kul!