🎟️ SORTEAMOS 10 ENTRADAS DOBLES para las Jornadas de Inversión 3.0 de @pizarradeandres

📅 23 de mayo · Gran Teatro Auditorio, Parque de Atracciones de Madrid

Para participar (del 18 al 19 de mayo):

✅ Haz RT a este tweet

✅ Síguenos (@myinvestores)

✅ Menciona a un amigo en los comentarios

El 20 de mayo contactaremos a los ganadores y enviaremos las entradas el 21. Si hay suplentes, les escribimos el 21 y reciben las entradas el 22. ¡Mucha suerte! 🍀

BBLL: https://t.co/poXmndCCgz

El escenario ya está listo. Solo faltas tú. 🎢🔥

Estamos a muy poco de arrancar las Jornadas de Inversión 3.0. 🚀

📍 ¿Dónde? Gran Teatro Auditorio – Parque de Atracciones de Madrid

📅 ¿Cuándo? 23 de mayo 🕚 11:00h

🎟️¿Tienes ya tu entrada o vas a dejar que te lo cuenten?

🔗Link en el primer comentario⬇️

📺 Me ha gustado mucho este pequeño resumen sobre los pros y contras de los fondos de Private Equity.

Mucho cuidado al invertir en ellos ya que es un producto muy ilíquido y poco transparente.

Rentables sí, pero informaos muy bien antes de invertir.

https://t.co/3pua5EkDYi

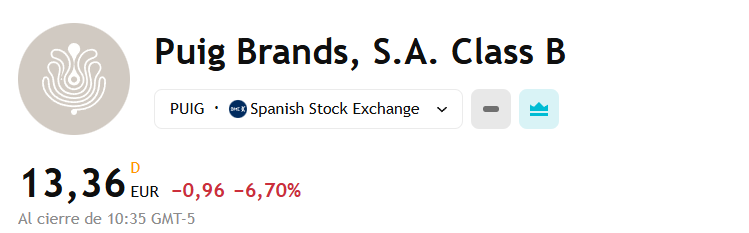

📈Puig Brands, S.A $PUIG

💰Resultados💰

🚀 Resumen de operaciones y estrategias de crecimiento

Trimestre sólido: net revenue €1,297M, +6.1% LFL (+3.2% reportado), por encima del mercado de beauty. 9M25 +7.0% LFL (+4.9% reportado).

Todos los segmentos crecieron LFL: F&F +2.8%, Makeup +18.8%, Skincare +10.5%, con Charlotte Tilbury y Uriage como soportes clave.

Lanzamientos/activaciones: Carolina Herrera “La Bomba”, Night Veils Reimagined (Byredo) y nueva campaña Potions 50ml (Penhaligon’s); en Makeup, nuevas referencias de Charlotte Tilbury (Airbrush Flawless Foundation, Matte Setting Spray, etc.).

💸 Análisis de costos y gastos

El Sales Update no publica márgenes ni P&L. La lectura económica se centra en brecha LFL vs reportado por FX; en Q3 el FX fue viento en contra, especialmente en Américas.

📈 Análisis de KPIs sectoriales

Mix por segmentos (Q3): F&F ~72% del net revenue, Makeup 18%, Skincare 10% (aprox. por cifras de la tabla). Makeup lidera el crecimiento LFL (+18.8%), apoyado por innovación y distribución (p. ej., pipelining a Amazon EE. UU.).

Geografía: APAC es la región de mayor crecimiento (+35.8% LFL en Q3) y representa 10% del net revenue 9M; EMEA 53% y Americas 37% en 9M.

💧 Evaluación de liquidez y apalancamiento

No divulgado en este Sales Update (no hay caja, deuda ni FCF). La compañía remite estas métricas a resultados semestrales/anuales.

🧭 Narrativa estratégica

Marc Puig: “Entregamos otro trimestre sólido, con crecimiento continuo en todos los segmentos apalancado en la fortaleza de nuestras marcas. Encaramos la campaña navideña con plena confianza para cumplir el outlook anual, apoyados en capacidades de ejecución, gestión disciplinada y lanzamientos emocionantes como La Bomba de Carolina Herrera. Reafirmamos los compromisos asumidos a inicios de año.”

🔮 Proyecciones y orientación

Reitera guía FY2025: crecimiento LFL 6–8%, con visibilidad “mid-range” tras un buen arranque de Q4; mantiene expectativa de expansión del margen de EBITDA ajustado en 2025, en línea con 2024.

💰 Dividendo y retorno al accionista

No se menciona política de dividendos ni recompras en este Sales Update.

⚖️ Puntos positivos y negativos del trimestre

Positivos: (i) +6.1% LFL en Q3 y +7.0% LFL en 9M; (ii) amplitud por segmento y región (APAC sobresale; Americas aún crece LFL); (iii) buen pipeline de lanzamientos en F&F y Makeup.

Negativos / riesgos: (i) FX reduce el crecimiento reportado (Q3 Americas −2.7% reportado vs +2.3% LFL); (ii) moderación prevista del mercado de fragancias; (iii) falta de visibilidad pública de márgenes y cash en el update.

🎯 Opinión / calificación del desempeño

Trimestre bien ejecutado: crecimiento LFL de una sola cifra alta/doble dígito bajo, APAC en aceleración y Makeup como locomotora; el FX sigue diluyendo lo reportado y fragancias se normalizan, pero la guía se mantiene con confianza. Puntaje: 8.2/10.

📝 Resumen conciso y puntos clave

Puig cerró Q3 2025 con net revenue €1,297M (+6.1% LFL / +3.2% reportado) y 9M 2025 +7.0% LFL, crecimiento LFL en todos los segmentos (Makeup +18.8%, Skincare +10.5%, F&F +2.8%) y todas las regiones (EMEA +4.2% LFL, Americas +2.3% LFL, APAC +35.8% LFL). El FX pesa en lo reportado —en especial en Américas—, pero la tracción de Charlotte Tilbury, Uriage y los nuevos lanzamientos respalda la reconfirmación del outlook 2025 (LFL 6–8% y expansión del margen ajustado).

🔔 Cierre

No olvides seguirme en mi cuenta X para mantenerte al tanto de los mercados financieros 👉 https://t.co/1zFQwWq4Qa

Aquí donde veis a esta persona:

No ha terminado la universidad.

Nunca ha trabajado.

Y su patrimonio es de 150M USD.

El caso más claro de "Insider Information" de la historia.

💎 Por qué Puig Brands $PUIG a 10x beneficios luce muy interesante después de caer un 40% desde su IPO 🧐.

🔹 1. Posicionamiento global excepcional

-4º mayor grupo mundial de fragancias de lujo, solo detrás de L’Oréal Luxe, Estée Lauder y LVMH.

-Controla más del 12 % del mercado global de perfumes premium, con un portafolio dominado por marcas icónicas como Carolina Herrera, Rabanne y Jean Paul Gaultier.

-Puig ha superado a Coty y Shiseido en cuota de mercado, gracias a una ejecución enfocada en marcas con propósito, innovación y storytelling emocional.

🔹 2. Marcas globales con “pricing power” y crecimiento estructural

-Rabanne y Carolina Herrera están entre las 10 fragancias más vendidas del mundo, con Good Girl y 1 Million generando >€1 B anual combinado.

-Estas marcas poseen altísima recurrencia de consumo y márgenes brutos >75 %, comparables a los de L’Oréal Luxe.

-El lanzamiento de Rabanne Make-up y Good Girl Beauty expande el addressable market al maquillaje, el segmento de lujo que más crece (+10 % CAGR 2023-2030).

🔹 3. Diversificación y “premiumization” sostenida

-Charlotte Tilbury, líder digital en maquillaje de prestigio (Top 3 EE.UU., #1 UK), es el principal motor de crecimiento y de digital D2C de Puig.

-Dr. Barbara Sturm, Byredo y Dries Van Noten aportan exposición a skincare de alta gama y nicho artístico, reforzando la percepción de lujo moderno.

-Portfolio 70 % propiedad total — estructura menos dependiente de licencias que sus pares, lo que eleva control de márgenes y valor de marca.

🔹 4. Crecimiento secular en fragancias y belleza de lujo

-El mercado global de fragancias de lujo crece +7-9 % CAGR impulsado por Asia, travel retail y consumidores jóvenes (Gen Z + millennials).

-Tendencia estructural a la premiumización: mayor gasto por unidad y migración del mass market al prestige.

-Puig combina presencia masiva en fragancias con alta exposición al canal directo y digital (>30 % de ventas online vs <20 % del promedio sectorial).

🔹 5. Disciplina financiera y márgenes robustos

Ingresos 2024: €4.79 B (+11 % YoY)

EBIT: €759 M (15.8 % margen operativo)

Beneficio neto: €530.6 M (+14 %)

FCF operativo: €740 M (+33 %), con caja neta >€880 M.

Balance muy sólido post-IPO, sin apalancamiento excesivo y con capacidad para nuevas adquisiciones estratégicas.

🔹 6. Innovación y sostenibilidad con valor tangible

-Experimentos pioneros con Digital Passports (blockchain) en Dries Van Noten, dentro del Sustainable Markets Initiative, anticipándose a las regulaciones UE DPP 2026-27.

-Programas de trazabilidad, reciclaje de envases y abastecimiento responsable de alcohol y flores, alineados con los UN SDGs.

Relevancia creciente en ESG, elemento diferenciador frente a Coty o Revlon, percibidos como menos sostenibles.

🔹 7. Valoración relativa muy atractiva

-Puig cotiza con un descuento del 55–70 % frente a pares globales, pese a presentar crecimiento superior y una estructura de capital más limpia.

🔹8. Alineación accionarial y de largo plazo de la dirección

-La familia Puig controla > 52 % del capital (acciones Clase A con voto reforzado), garantizando visión de largo plazo.

-Marc Puig (CEO) y otros directivos son accionistas significativos, con participación directa en el capital y remuneración parcialmente vinculada al desempeño operativo y bursátil.

-Este alineamiento de incentivos reduce el riesgo de decisiones cortoplacistas, refuerza la gobernanza y asegura una gestión enfocada en la creación de valor sostenible para todos los accionistas.

-Modelo comparable al de Ferrari N.V. o Hermès, donde el control familiar ha sido clave para preservar cultura y rentabilidad.

🧩 Conclusión

A 10× beneficios, Puig Brands ofrece una combinación poco común de calidad, escala, crecimiento y resiliencia:

-Portafolio de “love brands” globales con pricing power.

-Crecimiento secular en un mercado premium y fragmentado.

-Gobierno corporativo profesional y familiar a la vez.

-Fuerte generación de caja y opcionalidad en expansión.

📈 Tesis: Revalorización estructural probable; perfil “compounder” en lujo accesible.