Satu-satunya tempat yang aku takkan pegi dah ialah Semporna.

Pegi sebab ramai cakap sangat cantik better than Phuket & Krabi. Nope not at all.

Bila sampai je dekat town memang rasa nak balik terus, bau kencing everywhere.

Lepas tu bandar dia ni macam tong sampah, penuh dengan sampah, sampaikan aku rasa tak pernah jumpa mana2 town yang aku pernah pegi sekotor ini & also ramai budak2 isap gam dekat sini.

Dekat pulau pun ada sampah. Tengah snokerling tiba2 satu plastic sampah lalu tepi.

Sekarang aku faham kenapa orang Sabah rasa diorg di anak tirikan oleh gov.

Gila la, tak pelik ke takkan penguatkuasa tak nampak benda ni?

Mencemarkan imej negara dengan lambakkan warga asing macam ni. Viral kan.

Biar satu dunia tahu menteri sabah tak berguna.

Kredit : ben.pleaseee

Kereta Malaysia bakal dapat design plet nombor baru.

Background putih, font hitam, ada strip warna di kiri, bendera Malaysia. Sebiji macam plet nombor kereta di Eropah. Ada cip RFID juga.

Pada mulanya, hanya kereta EV pakai ni, tapi lepastu semua kereta jenis lain boleh pakai.

11. i've summarised all nutritional facts, cultures, prices and sourness of 31 greek/plain yogurts in a handy table. feel free to explore the table and decide which yogurt suits your needs best.

ISU: BANK NEGARA WAJIBKAN SYARIKAT INSURANS DAN TAKAFUL SEDIAKAN PILIHAN PRODUK INSURANS & TAKAFUL DENGAN CO-PAYMENT ATAU DEDUCTIBLES

SIAPA YANG TIDAK TERKESAN & TERKESAN?

Tidak Terkesan:

- Pemegang polisi insurans/takaful kesihatan sedia ada yang tidak berniat mengubah polisi mereka dari segi manfaat (benefits), had (limits) dan perlindungan tambahan (riders)

Terkesan:

- Pembeli produk insurans & takaful kesihatan baru

- Pemegang polisi sedia ada yang berhasrat membuat perubahan kepada polisi mereka dari segi benefits, limits, riders etc

- Kedua-dua kumpulan di atas wajib menerima polisi dengan ciri co-payment untuk produk insurans/takaful kesihatan

Bila polisi ini akan berkuatkuasa?

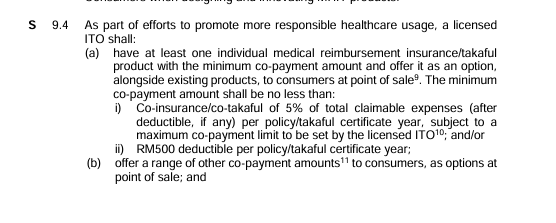

- Bermula 1 September 2024 Bank Negara mewajibkan syarikat penyedia perkhidmatan pilihan produk polisi insurans dan takaful dengan co-payment

Apa itu produk insurans/takaful dengan co-payment berserta deductibles?

- Sebahagian daripada tuntutan untuk bil perubatan di hospital swasta perlu ditanggung oleh pemegang polisi walaupun pemegang polisi bayar premium setiap bulan/tahun dan sejumlah bayaran dalam bentuk deductibles perlu dibayar terlebih dahulu sebelum syarikat insurans/takaful membayar baki bil perubatan pemegang polisi

Berapa peratus kadar co-payment yang ditetapkan BNM?

- 5% daripada jumlah tuntutan/claim yang dibuat pemegang polisi bermaksud jika jumlah bil perubatan pesakit berjumlah RM50,000 (tanpa deductibles), pemegang polisi perlu membayar RM2,500 dan selebihnya dibayar oleh syarikat insurans/takaful

dan/atau

- RM500 minima deductibles mesti dibayar oleh pemilik polisi

Adakah syarikat insurans/takaful tidak lagi sediakan produk insurans/takaful kesihatan tanpa co-payment & deductibles?

- Syarikat insurans/takaful dibenarkan untuk terus mempromosi dan menjual polisi insurans/takaful kesihatan tanpa co-payment & deductibles sedia ada

- TETAPI bermula 1 Januari 2025 semua produk polisi kesihatan YANG BARU mesti ada ciri co-payment & deductibles

- Di masa akan datang semua polisi insurans/takaful kesihatan akan digantikan dengan polisi dengan ciri co-payment & deductibles

Apakah kelebihan polisi dengan co-payment & deductibles kepada pemegang polisi & bakal pemilik polisi?

- Bayaran premium yang lebih rendah berbanding polisi tanpa ciri co-payment & deductibles (*tertakluk kepada syarikat insurans & takaful)

Apakah keburukannya?

- Kepada pembeli produk baru dan pemegang polisi yang membuat pengubahsuaian kepada polisi sedia ada, mereka akan menanggung 5% daripada jumlah tuntutan bil perubatan mereka daripada poket mereka sendiri

Apakah sebab pelaksanaan polisi ini?

- Menurut BNM untuk menggalakkan penggunaan perkhidmatan kesihatan yang lebih bertanggungjawab:

- Menurut Timbalan Menteri Kewangan untuk merendahkan kos yang perlu dibiayai oleh syarikat insurans/takaful dan juga pemegang polisi yang lain (pool), untuk mengelakkan tuntutan palsu dan untuk memastikan kemampanan produk insurans dan takaful kesihatan:

Bukan ke syarikat insurans dan takaful untung setiap tahun; kenapa BNM nak bantu mereka kurangkan kos?

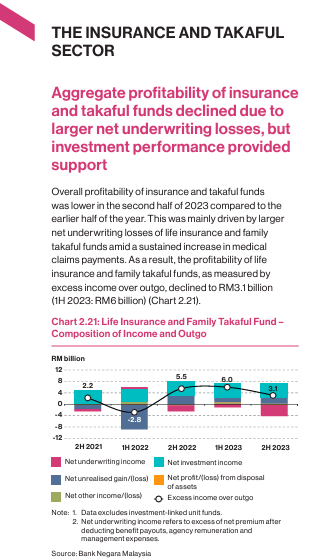

- Menurut Laporan Semakan Kestabilan Kewangan Separuh Kedua 2023 oleh Bank Negara Malaysia, berlaku peningkatan bayaran tuntutan kesihatan oleh syarikat insurans dan takaful:

2H2023: RM5.3 bilion

1H2023: RM4.7 bilion

2H 2022: RM4.3 bilion

- Trend ini bermula sejak pandemik Covid-19 yang meningkatkan kos purata bil perubatan dan juga insiden kesihatan berbanding sebelum era pandemik

- Perkara ini menyebabkan syarikat insurans dan takaful menanggung kerugian di mana net underwriting income iaitu pendapatan premium ditolak segala perbelanjaan tuntutan, kerugian dan lain-lain perbelanjaan berada pada paras negatif sejak beberapa tahun yang lepas

- Ini juga sebab kenapa syarikat insurans/takaful meningkatkan bayaran premium/sumbangan yang perlu dibayar pemegang polisi sedia ada baru-baru ini

- Walaubagaimanapun secara keseluruhan syarikat insurans dan takaful hayat dan kesihatan masih mencatat keuntungan yang disumbang oleh pendapatan daripada pelaburan

RUMUSAN (+Komen):

1. Pemegang polisi sedia ada tak terkesan kecuali nak buat perubahan pada polisi di masa hadapan tapi bakal pembeli insurans/takaful kesihatan terpaksa terima ciri co-payment & deductibles dengan kemungkinan bayaran premium yang lebih rendah

2. Syarikat insurans & takaful tanggung kerugian selepas pandemik yang menyaksikan peningkatan kos bil perubatan dan kadar insiden kesihatan (rawatan di hospital)

3. Polisi insurans dan takaful (nyawa) dan kesihatan menjadi pilihan sebahagian rakyat Malaysia. Menurut dapatan, kadar penembusan insurans hayat dan takaful keluarga adalah 54% pada tahun 2022 bermakna lebih daripada separuh rakyat Malaysia mempunyai insurans/takaful sebagai perlindungan

4. Menurut dapatan yang dibuat Perbadanan Insurans Deposit Malaysia (PIDM), 55% daripada rakyat Malaysia mempunyai simpanan kurang daripada RM10,000 pada setiap masa.

5. Pemegang polisi sedia ada akan terus menanggung kos kesihatan secara langsung dengan semakan kadar premium yang semakin tinggi seperti dialami pemegang polisi sejak beberapa tahun lepas

6. Pemegang polisi baru pula perlu mempunyai simpanan yang mencukupi untuk menampung co-payment & deductibles yang diwajibkan BNM

7. Apa nak buat, bayau aje la. Kalau tak mampu ke Klinik Kesihatan & Hospital KKM RM1 la kita semua 🤣

@meinmokhtar selain ABM, mesia jgk ade ILP, IKM, & IKBN.. semua tempat latihan skill yg ditanggung.. belia2 jgn terpengaruh sgt dgn drama yg kije pakai kemeja dlm ekon tu semua gaji besar.. peluang perkejaan skill ni byk dicuri foreigner, kite rugi!!

The Malaysian ringgit could fall to RM5.00 against the US dollar in the next few months, according to RHB Research.

The firm raised this alarming prediction after the local note surpassed its short-term target of RM4.60.

Here’s why this is happening. 🧵

Same case in @KKCity, we have buses with no proper first-last mile connectivity. Some 'bus stops' are at random uncovered roadside kerbs.

Any public transportation development plan should just not show the transportation line but ALWAYS include pedestrian infrastructure in it.

It's almost the end of December 2022.

Every Malaysian 🇲🇾 earning >RM4,000 / month can potentially make RM100s if not RM1,000s in the next few days, before 31 December 2022.

Maximise your tax reliefs in YA 2022 (spend by 31 Dec 2022, submit Mar-Apr 2023).

A thread 🧵 how:

1/n