▶️El martes 14 de abril tenemos el trimestral Q1 2026 en youtube donde hablaré de:

🔹Actualidad del mercado

🔹Psicología del inversor

🔹Entradas/Salidas del trimestre

🔹Repaso de alguna idea de inversión

Link: https://t.co/1AuWNg5lI4

$DSK: I remember looking at this company during the pandemic and thinking "wow those returns on assets are crazy for a company without a strong moat". After the pandemic, returns fell sharply and the stock followed.

However, the stock seems like an ideal turnaround opportunity.

@TheHunter3887 Spoke to Vlad last week, things going smoothy and something is cooking in London... He has been there for more than a week, suspicious...!

He has a clear strategy, pitty the consumption in Australia is lagging.

El problema al crear agentes rara vez es el prompt inicial. Son los parches continuos tras horas de uso. Y la clave no está en parchear, sino en convertir cada parche en una lección persistente, para que el siguiente modelo ya no cometa el error.

Por eso, esa una de nuestras principales posiciones en el fondo Attitude Small Caps, 9% de exposición actualmente y una compañía que conocemos muy bien.

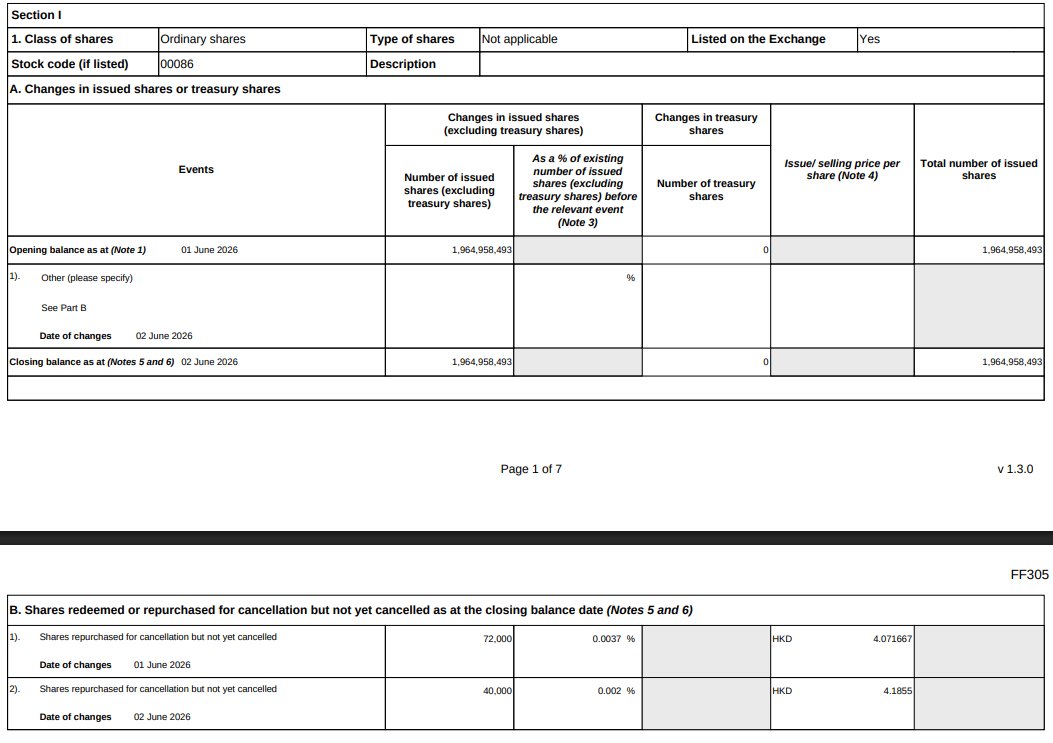

1/ 🧵 Sun Hung Kai & Co.🇭🇰 ($86.HK) ha vuelto a recomprar acciones por segundo día consecutivo

Pero esta vez no es una recompra simbólica, detrás hay un cambio regulatorio que multiplica por 7x lo que pueden llegar a recomprar

Es algo que ya comentamos hace tiempo Abro hilo 👇

5/ Y aquí viene lo importante: la acción está tirada.

🔹Valor en libros: HK$11,4/acción. Cotización: ~HK$4,2.

🔹Cotiza a ~0,37x libros → un descuento de ~63% sobre su NAV. ~5x beneficios. ~6,4% de dividendo.

Dividendo recurrente y estable desde hace más de 10 años... Y un equipo directivo dispuesto a destapar valor.

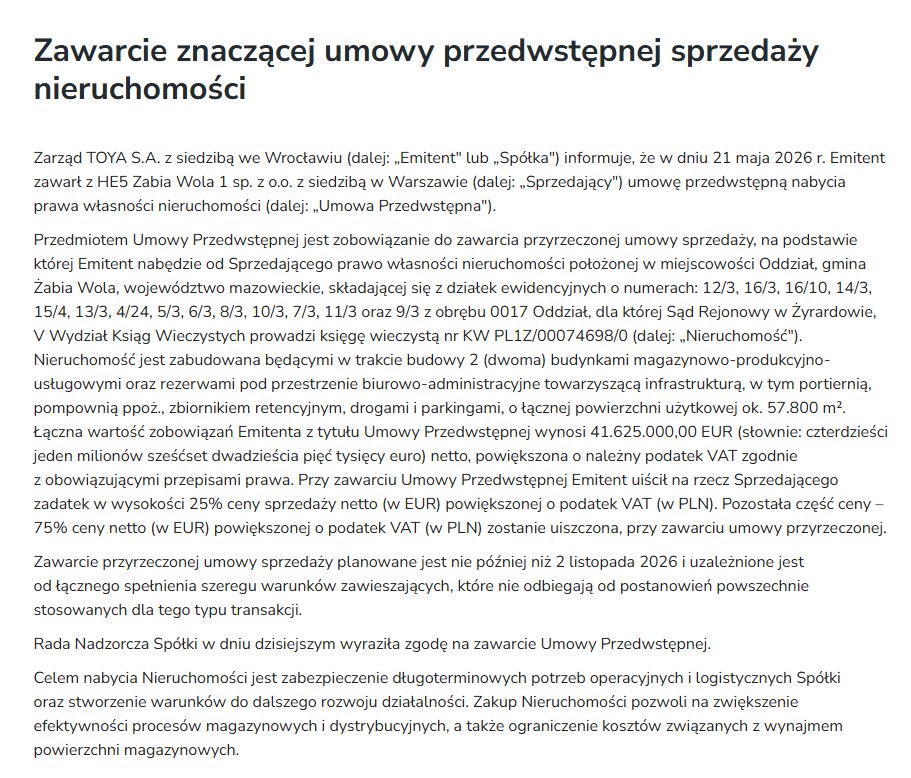

Toya SA $TOYA 🇵🇱 hace su mayor apuesta hasta la fecha.

🔸La distribuidora de herramientas (Yato, Vorel, Sthor) compra un centro logístico de ~57.800 m² cerca de Varsovia por 41,6M€, financiado con un crédito de 31,2M€ de Erste Bank (vto. 2031).

🔸Es una operación grande para su tamaño: >2x el beneficio neto 2025 y un giro de balance históricamente conservador a asumir deuda relevante.

🔸La lógica: dejar de alquilar para ganar eficiencia y recortar costes a largo plazo. Seguramente haya algo más de fondo.

Ya sabemos por qué iban tan ligeros de balance. Principal posición en Attitude Small Caps

El margen operativo es la métrica más comentada en cualquier presentación de resultados. Es una de las más fáciles de malinterpretar.

Sobre cómo una empresa puede parecer que mejora mientras empeora, y cómo detectarlo a tiempo

Disponible en mi Substack👇

https://t.co/08EcimpDmE