Home

Language

English

Türkçe

Bahasa Indonesia

About

Privacy Policy

Terms of Service

Pricing

Sign In

Download All

Share

猴哥|houge.sol

@HougeSol

全球资产配置 AI|Crypto|美股|AH股 只做高赔率机会

Joined October 2021

4.3K

Following

9K

Followers

6.2K

Posts

Pinned Tweet

猴哥|houge.sol

@HougeSol

8 days ago

说个有意思的事 特朗普一喊美光,满屏都在聊MU,好像全世界的HBM都是美光做的 你去查一下数据啊 HBM市场份额,海力士占了57%,美光才21%, 英伟达90%的HBM都是海力士供的。 没有海力士,英伟达的GPU就是一块没装弹药的铁疙瘩。 然后你再看估值 海力士远期PE 5.5倍 美光远期PE 7.6倍 一个占了6成份额的垄断玩家,估值比那个只占两成的还便宜3成 上个季度海力士营业利润率71.5%,单季度营收52.6万亿韩元 这不是芯片公司,这是印钞厂 做HBM最卡脖子的公司,不是美光,是海力士 但大家只追特朗普嘴里喊出来的那个名字 我不知道这是为什么,有人能说一下原因吗? 真的好困惑啊,我一直持有海力士,被你们搞的好焦虑啊。 #海力士 #美光 $mu

See More

猴哥|houge.sol

@HougeSol

28 days ago

就在昨天,三星市值直接冲破1万亿美元,我刚看,已经干到1.2万亿,正式杀进万亿美金俱乐部,亚洲第三家,前面2家是台积电和沙特阿美。 最近存储这条线,不是热,是炸了,行情不是慢慢涨,是直接往上冲,下一家冲万亿的,基本已经明牌了,同样也是韩国公司。 更狠的来了,这家公司准备明年直接发钱,人均600万RMB级别,3.5万人,从前台,门卫到司机基本全覆盖。 你仔细想,这种发钱方式,不是好,是已经赚到离谱了。 如果它真的冲上万亿美元,那就是韩国第二家,亚洲第四家万亿巨头。 韩国这两家公司,死死卡住存储命脉,和美光科技一起控节奏,控价格,赚到手软。 再看看我们这边,很多巨头就算不赚钱,也要拼命卷死对手,外卖三巨头血亏1000多亿,打到鱼死网破,最后股价一地鸡毛。 差距,有时候真不是一点点。 #三星 #海力士 #美光

See More

猴哥|houge.sol

@HougeSol

18 minutes ago

@andylawian

有道理

猴哥|houge.sol

@HougeSol

about 1 hour ago

#港美互联网

现在溢价率只剩4个点了,真的挺低了。 行情一旦起来,美股反弹,这家伙至少能冲到10个点溢价以上。 等于你左手吃美股反弹,右手吃溢价,双重收益。

猴哥|houge.sol

@HougeSol

about 3 hours ago

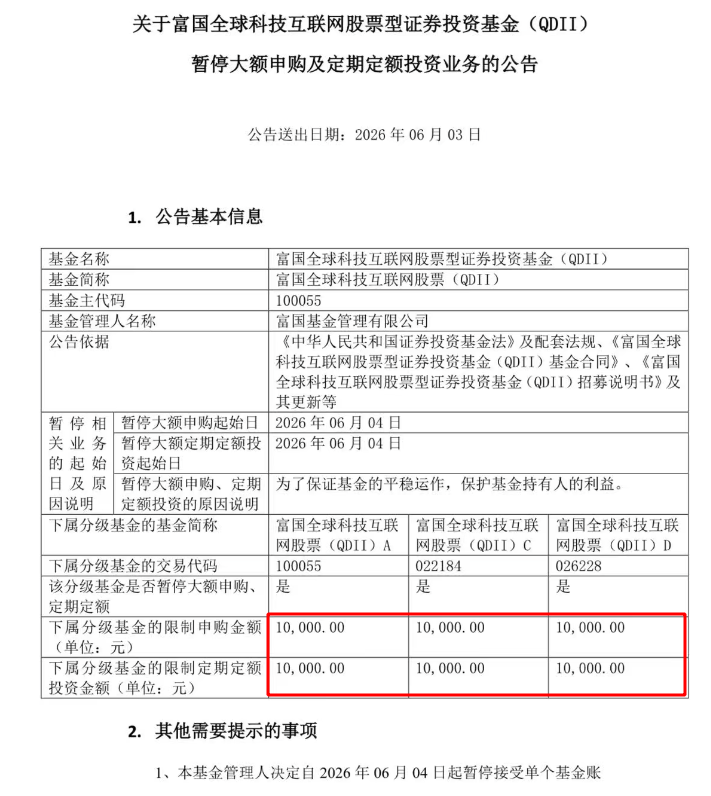

#富国全球科技互联网

限购大幅收紧,之前单日单个账户最高可申购500万,现在直接压缩至单日仅能买入1万,大额进场通道基本锁死,要买的抓紧买啊,一万一天也可以,关键现在买更有性价比,这额度估计也保持不住啊。

猴哥|houge.sol

@HougeSol

about 1 hour ago

@Postman93

破产后13亿现金在手,却依然命悬一线,这家公司太刺激了 https://t.co/mTxqvRytPf

猴哥|houge.sol

@HougeSol

about 1 hour ago

猴哥 10 倍潜力标:去年9月破产,今年丰田签约,全球唯一200mm碳化硅工厂WOLF,到底是黑洞还是金矿? WOLF这家公司,先说一个最戏剧性的事实:它去年9月刚从破产里爬出来,现在又站在牌桌上了。 很多人听到碳化硅就说产能过剩没戏了,但Wolfspeed的故事不只是SiC周期,它的故事是一家差点死掉的公司能不能靠技术领先重新站起来,这种剧本要么是史诗级逆袭要么是二次死亡,没有中间地带。 它干的事情说简单也简单:造碳化硅功率芯片,电动车电机控制器里最核心的东西就是SiC MOSFET,一辆电动车用上碳化硅可以多跑5%到15%的续航,Wolfspeed是全球最早量产SiC的公司,1987年就开始搞了,比大多数竞争对手早了二十年。 最牛的一点是它拥有全球第一座200mm碳化硅晶圆厂,在纽约Mohawk Valley,150mm是目前行业主流,200mm晶圆面积大了70%,每片能切出更多芯片,单位成本大幅下降,ON Semi和Infineon的200mm产线还在建,至少晚一到两年。 而且它是全球唯一一家从晶体生长到衬底切片到外延到器件制造全链条自己做的SiC公司,ON Semi和Infineon都是买别人的衬底或者只做其中一段,Wolfspeed整条链子全包了。 但这些光环挡不住一个残酷的现实:它差点死了。 2024到2025年,电动车需求放缓,Mohawk Valley建厂烧钱太猛,资金链断了,2025年9月申请破产保护,10月出来了,带着大幅缩减的债务和13亿美元现金重新上路。 现在财务是什么状况?说句难听的,还在流血。 最新一季度收入1.5亿美元,同比跌了28%,比华尔街预期少了6000万,每股亏损3.26美元,虽然大部分是重组相关的非现金项目但数字确实吓人,毛利率还是负的,因为Mohawk Valley产能利用率太低,固定成本摊不薄,就像你租了一个能坐500人的餐厅但每天只来20个客人,菜钱都赚不回房租。 好消息是手里有13亿现金,其中7亿是联邦税收抵免退款,零有息负债已经退了43%,运营费用年化砍了2亿美元,裁员关厂全做了,成本结构比破产前好了很多。 110亿美元的design win backlog也还在,丰田刚签了电动车平台的SiC供应协议,说明客户信心在恢复,但backlog不等于firm order,客户可以推迟可以取消,别把这个数字当圣经读。 最近还开始往AI方向转,推出了TOLT产品组合面向AI数据中心电源管理,在旧金山设了Data Center Solutions团队,从纯汽车公司往汽车加工业加能源加AI多元化走。 跟同行比一下,ON Semi市值500多亿SiC市场份额第一,Infineon 550亿欧元全球最大功率半导体,STM 250亿欧元特斯拉SiC主要供应商,Wolfspeed 30亿美元,差了16倍,技术上最领先财务上最脆弱,就像班里考试成绩最好但家里最穷的那个孩子。 风险我得说透。 第一,毛利率为负是最核心的问题,年收入7.58亿连正毛利都做不到,在这个问题解决之前所有估值讨论都是空中楼阁。 第二,Mohawk Valley爬坡是全球第一次,200mm SiC量产没有人做过,良率产能利用率成本控制每一个都是未知数。 第三,刚从破产出来信誉还没完全恢复,有些客户可能已经转向ON或者Infineon做备选方案了。 第四,全球SiC产能过剩,ON,Infineon,STM,三安光电全在扩产,如果行业打价格战Wolfspeed的高成本结构最先扛不住。 第五,剩余债务利率14%到16%,利息支出持续吃利润,虽然退了一部分但剩下的仍然是沉重负担。 第六,52周区间0.39到80.82美元,波动大到离谱,但这个数据跨越了破产前后股本结构完全不同所以参考性有限。 护城河7分,弹性9分,确定性3分,10倍概率5.5分。 SiC赛道排序:ON > Infineon > STM > Rohm > WOLF,排最后不是技术不行,是财务太脆弱。 本质上就是在赌一件事:全球第一座200mm SiC工厂能不能从烧钱黑洞变成印钞机,如果Mohawk Valley在2027年利用率从20%爬到60%以上毛利率转正,30亿市值可能涨到100亿以上,这条路径存在因为ON Semi做到过类似的事情,但如果爬坡失败或者电动车需求持续疲软,30亿可能跌到10亿以下。 适合对SiC技术和电动车产业链有深度理解并且能承受极端波动的人,仓位不建议超过总资产的2%到3%,这种票你敢重仓那不是投资是赌命。 $WOLF #SIC $ON $IFNNY #猴哥10倍潜力标

See More

Who to follow

Hammer

@_hammersi

Consolidated to a mere vibe coder - AI, experimenting and enjoying the new era.

nftspy.eth

@nftspy_

Jpegs ⎟ Domaines ⎟Memes ⎟https://t.co/5KvAHgf5aQ

Jimmy

@025_eth

猴哥|houge.sol

@HougeSol

about 1 hour ago

@yQh4dKzHoHuiA70

全球唯一全链条SiC巨头,2027年将迎来最残酷的审判 https://t.co/mTxqvRytPf

猴哥|houge.sol

@HougeSol

about 1 hour ago

猴哥 10 倍潜力标:去年9月破产,今年丰田签约,全球唯一200mm碳化硅工厂WOLF,到底是黑洞还是金矿? WOLF这家公司,先说一个最戏剧性的事实:它去年9月刚从破产里爬出来,现在又站在牌桌上了。 很多人听到碳化硅就说产能过剩没戏了,但Wolfspeed的故事不只是SiC周期,它的故事是一家差点死掉的公司能不能靠技术领先重新站起来,这种剧本要么是史诗级逆袭要么是二次死亡,没有中间地带。 它干的事情说简单也简单:造碳化硅功率芯片,电动车电机控制器里最核心的东西就是SiC MOSFET,一辆电动车用上碳化硅可以多跑5%到15%的续航,Wolfspeed是全球最早量产SiC的公司,1987年就开始搞了,比大多数竞争对手早了二十年。 最牛的一点是它拥有全球第一座200mm碳化硅晶圆厂,在纽约Mohawk Valley,150mm是目前行业主流,200mm晶圆面积大了70%,每片能切出更多芯片,单位成本大幅下降,ON Semi和Infineon的200mm产线还在建,至少晚一到两年。 而且它是全球唯一一家从晶体生长到衬底切片到外延到器件制造全链条自己做的SiC公司,ON Semi和Infineon都是买别人的衬底或者只做其中一段,Wolfspeed整条链子全包了。 但这些光环挡不住一个残酷的现实:它差点死了。 2024到2025年,电动车需求放缓,Mohawk Valley建厂烧钱太猛,资金链断了,2025年9月申请破产保护,10月出来了,带着大幅缩减的债务和13亿美元现金重新上路。 现在财务是什么状况?说句难听的,还在流血。 最新一季度收入1.5亿美元,同比跌了28%,比华尔街预期少了6000万,每股亏损3.26美元,虽然大部分是重组相关的非现金项目但数字确实吓人,毛利率还是负的,因为Mohawk Valley产能利用率太低,固定成本摊不薄,就像你租了一个能坐500人的餐厅但每天只来20个客人,菜钱都赚不回房租。 好消息是手里有13亿现金,其中7亿是联邦税收抵免退款,零有息负债已经退了43%,运营费用年化砍了2亿美元,裁员关厂全做了,成本结构比破产前好了很多。 110亿美元的design win backlog也还在,丰田刚签了电动车平台的SiC供应协议,说明客户信心在恢复,但backlog不等于firm order,客户可以推迟可以取消,别把这个数字当圣经读。 最近还开始往AI方向转,推出了TOLT产品组合面向AI数据中心电源管理,在旧金山设了Data Center Solutions团队,从纯汽车公司往汽车加工业加能源加AI多元化走。 跟同行比一下,ON Semi市值500多亿SiC市场份额第一,Infineon 550亿欧元全球最大功率半导体,STM 250亿欧元特斯拉SiC主要供应商,Wolfspeed 30亿美元,差了16倍,技术上最领先财务上最脆弱,就像班里考试成绩最好但家里最穷的那个孩子。 风险我得说透。 第一,毛利率为负是最核心的问题,年收入7.58亿连正毛利都做不到,在这个问题解决之前所有估值讨论都是空中楼阁。 第二,Mohawk Valley爬坡是全球第一次,200mm SiC量产没有人做过,良率产能利用率成本控制每一个都是未知数。 第三,刚从破产出来信誉还没完全恢复,有些客户可能已经转向ON或者Infineon做备选方案了。 第四,全球SiC产能过剩,ON,Infineon,STM,三安光电全在扩产,如果行业打价格战Wolfspeed的高成本结构最先扛不住。 第五,剩余债务利率14%到16%,利息支出持续吃利润,虽然退了一部分但剩下的仍然是沉重负担。 第六,52周区间0.39到80.82美元,波动大到离谱,但这个数据跨越了破产前后股本结构完全不同所以参考性有限。 护城河7分,弹性9分,确定性3分,10倍概率5.5分。 SiC赛道排序:ON > Infineon > STM > Rohm > WOLF,排最后不是技术不行,是财务太脆弱。 本质上就是在赌一件事:全球第一座200mm SiC工厂能不能从烧钱黑洞变成印钞机,如果Mohawk Valley在2027年利用率从20%爬到60%以上毛利率转正,30亿市值可能涨到100亿以上,这条路径存在因为ON Semi做到过类似的事情,但如果爬坡失败或者电动车需求持续疲软,30亿可能跌到10亿以下。 适合对SiC技术和电动车产业链有深度理解并且能承受极端波动的人,仓位不建议超过总资产的2%到3%,这种票你敢重仓那不是投资是赌命。 $WOLF #SIC $ON $IFNNY #猴哥10倍潜力标

See More

猴哥|houge.sol

@HougeSol

about 1 hour ago

@QQ_Timmy

班里成绩最好、家里最穷的孩子:WOLF的极端生存挑战 https://t.co/mTxqvRytPf

猴哥|houge.sol

@HougeSol

about 1 hour ago

猴哥 10 倍潜力标:去年9月破产,今年丰田签约,全球唯一200mm碳化硅工厂WOLF,到底是黑洞还是金矿? WOLF这家公司,先说一个最戏剧性的事实:它去年9月刚从破产里爬出来,现在又站在牌桌上了。 很多人听到碳化硅就说产能过剩没戏了,但Wolfspeed的故事不只是SiC周期,它的故事是一家差点死掉的公司能不能靠技术领先重新站起来,这种剧本要么是史诗级逆袭要么是二次死亡,没有中间地带。 它干的事情说简单也简单:造碳化硅功率芯片,电动车电机控制器里最核心的东西就是SiC MOSFET,一辆电动车用上碳化硅可以多跑5%到15%的续航,Wolfspeed是全球最早量产SiC的公司,1987年就开始搞了,比大多数竞争对手早了二十年。 最牛的一点是它拥有全球第一座200mm碳化硅晶圆厂,在纽约Mohawk Valley,150mm是目前行业主流,200mm晶圆面积大了70%,每片能切出更多芯片,单位成本大幅下降,ON Semi和Infineon的200mm产线还在建,至少晚一到两年。 而且它是全球唯一一家从晶体生长到衬底切片到外延到器件制造全链条自己做的SiC公司,ON Semi和Infineon都是买别人的衬底或者只做其中一段,Wolfspeed整条链子全包了。 但这些光环挡不住一个残酷的现实:它差点死了。 2024到2025年,电动车需求放缓,Mohawk Valley建厂烧钱太猛,资金链断了,2025年9月申请破产保护,10月出来了,带着大幅缩减的债务和13亿美元现金重新上路。 现在财务是什么状况?说句难听的,还在流血。 最新一季度收入1.5亿美元,同比跌了28%,比华尔街预期少了6000万,每股亏损3.26美元,虽然大部分是重组相关的非现金项目但数字确实吓人,毛利率还是负的,因为Mohawk Valley产能利用率太低,固定成本摊不薄,就像你租了一个能坐500人的餐厅但每天只来20个客人,菜钱都赚不回房租。 好消息是手里有13亿现金,其中7亿是联邦税收抵免退款,零有息负债已经退了43%,运营费用年化砍了2亿美元,裁员关厂全做了,成本结构比破产前好了很多。 110亿美元的design win backlog也还在,丰田刚签了电动车平台的SiC供应协议,说明客户信心在恢复,但backlog不等于firm order,客户可以推迟可以取消,别把这个数字当圣经读。 最近还开始往AI方向转,推出了TOLT产品组合面向AI数据中心电源管理,在旧金山设了Data Center Solutions团队,从纯汽车公司往汽车加工业加能源加AI多元化走。 跟同行比一下,ON Semi市值500多亿SiC市场份额第一,Infineon 550亿欧元全球最大功率半导体,STM 250亿欧元特斯拉SiC主要供应商,Wolfspeed 30亿美元,差了16倍,技术上最领先财务上最脆弱,就像班里考试成绩最好但家里最穷的那个孩子。 风险我得说透。 第一,毛利率为负是最核心的问题,年收入7.58亿连正毛利都做不到,在这个问题解决之前所有估值讨论都是空中楼阁。 第二,Mohawk Valley爬坡是全球第一次,200mm SiC量产没有人做过,良率产能利用率成本控制每一个都是未知数。 第三,刚从破产出来信誉还没完全恢复,有些客户可能已经转向ON或者Infineon做备选方案了。 第四,全球SiC产能过剩,ON,Infineon,STM,三安光电全在扩产,如果行业打价格战Wolfspeed的高成本结构最先扛不住。 第五,剩余债务利率14%到16%,利息支出持续吃利润,虽然退了一部分但剩下的仍然是沉重负担。 第六,52周区间0.39到80.82美元,波动大到离谱,但这个数据跨越了破产前后股本结构完全不同所以参考性有限。 护城河7分,弹性9分,确定性3分,10倍概率5.5分。 SiC赛道排序:ON > Infineon > STM > Rohm > WOLF,排最后不是技术不行,是财务太脆弱。 本质上就是在赌一件事:全球第一座200mm SiC工厂能不能从烧钱黑洞变成印钞机,如果Mohawk Valley在2027年利用率从20%爬到60%以上毛利率转正,30亿市值可能涨到100亿以上,这条路径存在因为ON Semi做到过类似的事情,但如果爬坡失败或者电动车需求持续疲软,30亿可能跌到10亿以下。 适合对SiC技术和电动车产业链有深度理解并且能承受极端波动的人,仓位不建议超过总资产的2%到3%,这种票你敢重仓那不是投资是赌命。 $WOLF #SIC $ON $IFNNY #猴哥10倍潜力标

See More

猴哥|houge.sol

@HougeSol

about 1 hour ago

@nft_hu

从破产边缘杀回牌桌,WOLF是下一个史诗逆袭还是彻底倒下? https://t.co/mTxqvRytPf

猴哥|houge.sol

@HougeSol

about 1 hour ago

猴哥 10 倍潜力标:去年9月破产,今年丰田签约,全球唯一200mm碳化硅工厂WOLF,到底是黑洞还是金矿? WOLF这家公司,先说一个最戏剧性的事实:它去年9月刚从破产里爬出来,现在又站在牌桌上了。 很多人听到碳化硅就说产能过剩没戏了,但Wolfspeed的故事不只是SiC周期,它的故事是一家差点死掉的公司能不能靠技术领先重新站起来,这种剧本要么是史诗级逆袭要么是二次死亡,没有中间地带。 它干的事情说简单也简单:造碳化硅功率芯片,电动车电机控制器里最核心的东西就是SiC MOSFET,一辆电动车用上碳化硅可以多跑5%到15%的续航,Wolfspeed是全球最早量产SiC的公司,1987年就开始搞了,比大多数竞争对手早了二十年。 最牛的一点是它拥有全球第一座200mm碳化硅晶圆厂,在纽约Mohawk Valley,150mm是目前行业主流,200mm晶圆面积大了70%,每片能切出更多芯片,单位成本大幅下降,ON Semi和Infineon的200mm产线还在建,至少晚一到两年。 而且它是全球唯一一家从晶体生长到衬底切片到外延到器件制造全链条自己做的SiC公司,ON Semi和Infineon都是买别人的衬底或者只做其中一段,Wolfspeed整条链子全包了。 但这些光环挡不住一个残酷的现实:它差点死了。 2024到2025年,电动车需求放缓,Mohawk Valley建厂烧钱太猛,资金链断了,2025年9月申请破产保护,10月出来了,带着大幅缩减的债务和13亿美元现金重新上路。 现在财务是什么状况?说句难听的,还在流血。 最新一季度收入1.5亿美元,同比跌了28%,比华尔街预期少了6000万,每股亏损3.26美元,虽然大部分是重组相关的非现金项目但数字确实吓人,毛利率还是负的,因为Mohawk Valley产能利用率太低,固定成本摊不薄,就像你租了一个能坐500人的餐厅但每天只来20个客人,菜钱都赚不回房租。 好消息是手里有13亿现金,其中7亿是联邦税收抵免退款,零有息负债已经退了43%,运营费用年化砍了2亿美元,裁员关厂全做了,成本结构比破产前好了很多。 110亿美元的design win backlog也还在,丰田刚签了电动车平台的SiC供应协议,说明客户信心在恢复,但backlog不等于firm order,客户可以推迟可以取消,别把这个数字当圣经读。 最近还开始往AI方向转,推出了TOLT产品组合面向AI数据中心电源管理,在旧金山设了Data Center Solutions团队,从纯汽车公司往汽车加工业加能源加AI多元化走。 跟同行比一下,ON Semi市值500多亿SiC市场份额第一,Infineon 550亿欧元全球最大功率半导体,STM 250亿欧元特斯拉SiC主要供应商,Wolfspeed 30亿美元,差了16倍,技术上最领先财务上最脆弱,就像班里考试成绩最好但家里最穷的那个孩子。 风险我得说透。 第一,毛利率为负是最核心的问题,年收入7.58亿连正毛利都做不到,在这个问题解决之前所有估值讨论都是空中楼阁。 第二,Mohawk Valley爬坡是全球第一次,200mm SiC量产没有人做过,良率产能利用率成本控制每一个都是未知数。 第三,刚从破产出来信誉还没完全恢复,有些客户可能已经转向ON或者Infineon做备选方案了。 第四,全球SiC产能过剩,ON,Infineon,STM,三安光电全在扩产,如果行业打价格战Wolfspeed的高成本结构最先扛不住。 第五,剩余债务利率14%到16%,利息支出持续吃利润,虽然退了一部分但剩下的仍然是沉重负担。 第六,52周区间0.39到80.82美元,波动大到离谱,但这个数据跨越了破产前后股本结构完全不同所以参考性有限。 护城河7分,弹性9分,确定性3分,10倍概率5.5分。 SiC赛道排序:ON > Infineon > STM > Rohm > WOLF,排最后不是技术不行,是财务太脆弱。 本质上就是在赌一件事:全球第一座200mm SiC工厂能不能从烧钱黑洞变成印钞机,如果Mohawk Valley在2027年利用率从20%爬到60%以上毛利率转正,30亿市值可能涨到100亿以上,这条路径存在因为ON Semi做到过类似的事情,但如果爬坡失败或者电动车需求持续疲软,30亿可能跌到10亿以下。 适合对SiC技术和电动车产业链有深度理解并且能承受极端波动的人,仓位不建议超过总资产的2%到3%,这种票你敢重仓那不是投资是赌命。 $WOLF #SIC $ON $IFNNY #猴哥10倍潜力标

See More

猴哥|houge.sol

@HougeSol

about 1 hour ago

@hungjng69679118

技术全球第一,财务脆弱到极致,这家公司还能不能活下去? https://t.co/mTxqvRytPf

猴哥|houge.sol

@HougeSol

about 1 hour ago

猴哥 10 倍潜力标:去年9月破产,今年丰田签约,全球唯一200mm碳化硅工厂WOLF,到底是黑洞还是金矿? WOLF这家公司,先说一个最戏剧性的事实:它去年9月刚从破产里爬出来,现在又站在牌桌上了。 很多人听到碳化硅就说产能过剩没戏了,但Wolfspeed的故事不只是SiC周期,它的故事是一家差点死掉的公司能不能靠技术领先重新站起来,这种剧本要么是史诗级逆袭要么是二次死亡,没有中间地带。 它干的事情说简单也简单:造碳化硅功率芯片,电动车电机控制器里最核心的东西就是SiC MOSFET,一辆电动车用上碳化硅可以多跑5%到15%的续航,Wolfspeed是全球最早量产SiC的公司,1987年就开始搞了,比大多数竞争对手早了二十年。 最牛的一点是它拥有全球第一座200mm碳化硅晶圆厂,在纽约Mohawk Valley,150mm是目前行业主流,200mm晶圆面积大了70%,每片能切出更多芯片,单位成本大幅下降,ON Semi和Infineon的200mm产线还在建,至少晚一到两年。 而且它是全球唯一一家从晶体生长到衬底切片到外延到器件制造全链条自己做的SiC公司,ON Semi和Infineon都是买别人的衬底或者只做其中一段,Wolfspeed整条链子全包了。 但这些光环挡不住一个残酷的现实:它差点死了。 2024到2025年,电动车需求放缓,Mohawk Valley建厂烧钱太猛,资金链断了,2025年9月申请破产保护,10月出来了,带着大幅缩减的债务和13亿美元现金重新上路。 现在财务是什么状况?说句难听的,还在流血。 最新一季度收入1.5亿美元,同比跌了28%,比华尔街预期少了6000万,每股亏损3.26美元,虽然大部分是重组相关的非现金项目但数字确实吓人,毛利率还是负的,因为Mohawk Valley产能利用率太低,固定成本摊不薄,就像你租了一个能坐500人的餐厅但每天只来20个客人,菜钱都赚不回房租。 好消息是手里有13亿现金,其中7亿是联邦税收抵免退款,零有息负债已经退了43%,运营费用年化砍了2亿美元,裁员关厂全做了,成本结构比破产前好了很多。 110亿美元的design win backlog也还在,丰田刚签了电动车平台的SiC供应协议,说明客户信心在恢复,但backlog不等于firm order,客户可以推迟可以取消,别把这个数字当圣经读。 最近还开始往AI方向转,推出了TOLT产品组合面向AI数据中心电源管理,在旧金山设了Data Center Solutions团队,从纯汽车公司往汽车加工业加能源加AI多元化走。 跟同行比一下,ON Semi市值500多亿SiC市场份额第一,Infineon 550亿欧元全球最大功率半导体,STM 250亿欧元特斯拉SiC主要供应商,Wolfspeed 30亿美元,差了16倍,技术上最领先财务上最脆弱,就像班里考试成绩最好但家里最穷的那个孩子。 风险我得说透。 第一,毛利率为负是最核心的问题,年收入7.58亿连正毛利都做不到,在这个问题解决之前所有估值讨论都是空中楼阁。 第二,Mohawk Valley爬坡是全球第一次,200mm SiC量产没有人做过,良率产能利用率成本控制每一个都是未知数。 第三,刚从破产出来信誉还没完全恢复,有些客户可能已经转向ON或者Infineon做备选方案了。 第四,全球SiC产能过剩,ON,Infineon,STM,三安光电全在扩产,如果行业打价格战Wolfspeed的高成本结构最先扛不住。 第五,剩余债务利率14%到16%,利息支出持续吃利润,虽然退了一部分但剩下的仍然是沉重负担。 第六,52周区间0.39到80.82美元,波动大到离谱,但这个数据跨越了破产前后股本结构完全不同所以参考性有限。 护城河7分,弹性9分,确定性3分,10倍概率5.5分。 SiC赛道排序:ON > Infineon > STM > Rohm > WOLF,排最后不是技术不行,是财务太脆弱。 本质上就是在赌一件事:全球第一座200mm SiC工厂能不能从烧钱黑洞变成印钞机,如果Mohawk Valley在2027年利用率从20%爬到60%以上毛利率转正,30亿市值可能涨到100亿以上,这条路径存在因为ON Semi做到过类似的事情,但如果爬坡失败或者电动车需求持续疲软,30亿可能跌到10亿以下。 适合对SiC技术和电动车产业链有深度理解并且能承受极端波动的人,仓位不建议超过总资产的2%到3%,这种票你敢重仓那不是投资是赌命。 $WOLF #SIC $ON $IFNNY #猴哥10倍潜力标

See More

猴哥|houge.sol

@HougeSol

about 1 hour ago

@gntalktalk

200mm碳化硅全球第一厂,烧钱黑洞还是印钞机?WOLF生死局. https://t.co/mTxqvRytPf

猴哥|houge.sol

@HougeSol

about 1 hour ago

猴哥 10 倍潜力标:去年9月破产,今年丰田签约,全球唯一200mm碳化硅工厂WOLF,到底是黑洞还是金矿? WOLF这家公司,先说一个最戏剧性的事实:它去年9月刚从破产里爬出来,现在又站在牌桌上了。 很多人听到碳化硅就说产能过剩没戏了,但Wolfspeed的故事不只是SiC周期,它的故事是一家差点死掉的公司能不能靠技术领先重新站起来,这种剧本要么是史诗级逆袭要么是二次死亡,没有中间地带。 它干的事情说简单也简单:造碳化硅功率芯片,电动车电机控制器里最核心的东西就是SiC MOSFET,一辆电动车用上碳化硅可以多跑5%到15%的续航,Wolfspeed是全球最早量产SiC的公司,1987年就开始搞了,比大多数竞争对手早了二十年。 最牛的一点是它拥有全球第一座200mm碳化硅晶圆厂,在纽约Mohawk Valley,150mm是目前行业主流,200mm晶圆面积大了70%,每片能切出更多芯片,单位成本大幅下降,ON Semi和Infineon的200mm产线还在建,至少晚一到两年。 而且它是全球唯一一家从晶体生长到衬底切片到外延到器件制造全链条自己做的SiC公司,ON Semi和Infineon都是买别人的衬底或者只做其中一段,Wolfspeed整条链子全包了。 但这些光环挡不住一个残酷的现实:它差点死了。 2024到2025年,电动车需求放缓,Mohawk Valley建厂烧钱太猛,资金链断了,2025年9月申请破产保护,10月出来了,带着大幅缩减的债务和13亿美元现金重新上路。 现在财务是什么状况?说句难听的,还在流血。 最新一季度收入1.5亿美元,同比跌了28%,比华尔街预期少了6000万,每股亏损3.26美元,虽然大部分是重组相关的非现金项目但数字确实吓人,毛利率还是负的,因为Mohawk Valley产能利用率太低,固定成本摊不薄,就像你租了一个能坐500人的餐厅但每天只来20个客人,菜钱都赚不回房租。 好消息是手里有13亿现金,其中7亿是联邦税收抵免退款,零有息负债已经退了43%,运营费用年化砍了2亿美元,裁员关厂全做了,成本结构比破产前好了很多。 110亿美元的design win backlog也还在,丰田刚签了电动车平台的SiC供应协议,说明客户信心在恢复,但backlog不等于firm order,客户可以推迟可以取消,别把这个数字当圣经读。 最近还开始往AI方向转,推出了TOLT产品组合面向AI数据中心电源管理,在旧金山设了Data Center Solutions团队,从纯汽车公司往汽车加工业加能源加AI多元化走。 跟同行比一下,ON Semi市值500多亿SiC市场份额第一,Infineon 550亿欧元全球最大功率半导体,STM 250亿欧元特斯拉SiC主要供应商,Wolfspeed 30亿美元,差了16倍,技术上最领先财务上最脆弱,就像班里考试成绩最好但家里最穷的那个孩子。 风险我得说透。 第一,毛利率为负是最核心的问题,年收入7.58亿连正毛利都做不到,在这个问题解决之前所有估值讨论都是空中楼阁。 第二,Mohawk Valley爬坡是全球第一次,200mm SiC量产没有人做过,良率产能利用率成本控制每一个都是未知数。 第三,刚从破产出来信誉还没完全恢复,有些客户可能已经转向ON或者Infineon做备选方案了。 第四,全球SiC产能过剩,ON,Infineon,STM,三安光电全在扩产,如果行业打价格战Wolfspeed的高成本结构最先扛不住。 第五,剩余债务利率14%到16%,利息支出持续吃利润,虽然退了一部分但剩下的仍然是沉重负担。 第六,52周区间0.39到80.82美元,波动大到离谱,但这个数据跨越了破产前后股本结构完全不同所以参考性有限。 护城河7分,弹性9分,确定性3分,10倍概率5.5分。 SiC赛道排序:ON > Infineon > STM > Rohm > WOLF,排最后不是技术不行,是财务太脆弱。 本质上就是在赌一件事:全球第一座200mm SiC工厂能不能从烧钱黑洞变成印钞机,如果Mohawk Valley在2027年利用率从20%爬到60%以上毛利率转正,30亿市值可能涨到100亿以上,这条路径存在因为ON Semi做到过类似的事情,但如果爬坡失败或者电动车需求持续疲软,30亿可能跌到10亿以下。 适合对SiC技术和电动车产业链有深度理解并且能承受极端波动的人,仓位不建议超过总资产的2%到3%,这种票你敢重仓那不是投资是赌命。 $WOLF #SIC $ON $IFNNY #猴哥10倍潜力标

See More

猴哥|houge.sol

@HougeSol

about 1 hour ago

@btcbears

去年9月刚破产保护,10月就重生……WOLF的惊悚翻盘之路... https://t.co/mTxqvRytPf

猴哥|houge.sol

@HougeSol

about 1 hour ago

猴哥 10 倍潜力标:去年9月破产,今年丰田签约,全球唯一200mm碳化硅工厂WOLF,到底是黑洞还是金矿? WOLF这家公司,先说一个最戏剧性的事实:它去年9月刚从破产里爬出来,现在又站在牌桌上了。 很多人听到碳化硅就说产能过剩没戏了,但Wolfspeed的故事不只是SiC周期,它的故事是一家差点死掉的公司能不能靠技术领先重新站起来,这种剧本要么是史诗级逆袭要么是二次死亡,没有中间地带。 它干的事情说简单也简单:造碳化硅功率芯片,电动车电机控制器里最核心的东西就是SiC MOSFET,一辆电动车用上碳化硅可以多跑5%到15%的续航,Wolfspeed是全球最早量产SiC的公司,1987年就开始搞了,比大多数竞争对手早了二十年。 最牛的一点是它拥有全球第一座200mm碳化硅晶圆厂,在纽约Mohawk Valley,150mm是目前行业主流,200mm晶圆面积大了70%,每片能切出更多芯片,单位成本大幅下降,ON Semi和Infineon的200mm产线还在建,至少晚一到两年。 而且它是全球唯一一家从晶体生长到衬底切片到外延到器件制造全链条自己做的SiC公司,ON Semi和Infineon都是买别人的衬底或者只做其中一段,Wolfspeed整条链子全包了。 但这些光环挡不住一个残酷的现实:它差点死了。 2024到2025年,电动车需求放缓,Mohawk Valley建厂烧钱太猛,资金链断了,2025年9月申请破产保护,10月出来了,带着大幅缩减的债务和13亿美元现金重新上路。 现在财务是什么状况?说句难听的,还在流血。 最新一季度收入1.5亿美元,同比跌了28%,比华尔街预期少了6000万,每股亏损3.26美元,虽然大部分是重组相关的非现金项目但数字确实吓人,毛利率还是负的,因为Mohawk Valley产能利用率太低,固定成本摊不薄,就像你租了一个能坐500人的餐厅但每天只来20个客人,菜钱都赚不回房租。 好消息是手里有13亿现金,其中7亿是联邦税收抵免退款,零有息负债已经退了43%,运营费用年化砍了2亿美元,裁员关厂全做了,成本结构比破产前好了很多。 110亿美元的design win backlog也还在,丰田刚签了电动车平台的SiC供应协议,说明客户信心在恢复,但backlog不等于firm order,客户可以推迟可以取消,别把这个数字当圣经读。 最近还开始往AI方向转,推出了TOLT产品组合面向AI数据中心电源管理,在旧金山设了Data Center Solutions团队,从纯汽车公司往汽车加工业加能源加AI多元化走。 跟同行比一下,ON Semi市值500多亿SiC市场份额第一,Infineon 550亿欧元全球最大功率半导体,STM 250亿欧元特斯拉SiC主要供应商,Wolfspeed 30亿美元,差了16倍,技术上最领先财务上最脆弱,就像班里考试成绩最好但家里最穷的那个孩子。 风险我得说透。 第一,毛利率为负是最核心的问题,年收入7.58亿连正毛利都做不到,在这个问题解决之前所有估值讨论都是空中楼阁。 第二,Mohawk Valley爬坡是全球第一次,200mm SiC量产没有人做过,良率产能利用率成本控制每一个都是未知数。 第三,刚从破产出来信誉还没完全恢复,有些客户可能已经转向ON或者Infineon做备选方案了。 第四,全球SiC产能过剩,ON,Infineon,STM,三安光电全在扩产,如果行业打价格战Wolfspeed的高成本结构最先扛不住。 第五,剩余债务利率14%到16%,利息支出持续吃利润,虽然退了一部分但剩下的仍然是沉重负担。 第六,52周区间0.39到80.82美元,波动大到离谱,但这个数据跨越了破产前后股本结构完全不同所以参考性有限。 护城河7分,弹性9分,确定性3分,10倍概率5.5分。 SiC赛道排序:ON > Infineon > STM > Rohm > WOLF,排最后不是技术不行,是财务太脆弱。 本质上就是在赌一件事:全球第一座200mm SiC工厂能不能从烧钱黑洞变成印钞机,如果Mohawk Valley在2027年利用率从20%爬到60%以上毛利率转正,30亿市值可能涨到100亿以上,这条路径存在因为ON Semi做到过类似的事情,但如果爬坡失败或者电动车需求持续疲软,30亿可能跌到10亿以下。 适合对SiC技术和电动车产业链有深度理解并且能承受极端波动的人,仓位不建议超过总资产的2%到3%,这种票你敢重仓那不是投资是赌命。 $WOLF #SIC $ON $IFNNY #猴哥10倍潜力标

See More

猴哥|houge.sol

@HougeSol

about 1 hour ago

@web3annie

200mm碳化硅全球第一厂,烧钱黑洞还是印钞机?WOLF生死局 https://t.co/mTxqvRytPf

猴哥|houge.sol

@HougeSol

about 1 hour ago

猴哥 10 倍潜力标:去年9月破产,今年丰田签约,全球唯一200mm碳化硅工厂WOLF,到底是黑洞还是金矿? WOLF这家公司,先说一个最戏剧性的事实:它去年9月刚从破产里爬出来,现在又站在牌桌上了。 很多人听到碳化硅就说产能过剩没戏了,但Wolfspeed的故事不只是SiC周期,它的故事是一家差点死掉的公司能不能靠技术领先重新站起来,这种剧本要么是史诗级逆袭要么是二次死亡,没有中间地带。 它干的事情说简单也简单:造碳化硅功率芯片,电动车电机控制器里最核心的东西就是SiC MOSFET,一辆电动车用上碳化硅可以多跑5%到15%的续航,Wolfspeed是全球最早量产SiC的公司,1987年就开始搞了,比大多数竞争对手早了二十年。 最牛的一点是它拥有全球第一座200mm碳化硅晶圆厂,在纽约Mohawk Valley,150mm是目前行业主流,200mm晶圆面积大了70%,每片能切出更多芯片,单位成本大幅下降,ON Semi和Infineon的200mm产线还在建,至少晚一到两年。 而且它是全球唯一一家从晶体生长到衬底切片到外延到器件制造全链条自己做的SiC公司,ON Semi和Infineon都是买别人的衬底或者只做其中一段,Wolfspeed整条链子全包了。 但这些光环挡不住一个残酷的现实:它差点死了。 2024到2025年,电动车需求放缓,Mohawk Valley建厂烧钱太猛,资金链断了,2025年9月申请破产保护,10月出来了,带着大幅缩减的债务和13亿美元现金重新上路。 现在财务是什么状况?说句难听的,还在流血。 最新一季度收入1.5亿美元,同比跌了28%,比华尔街预期少了6000万,每股亏损3.26美元,虽然大部分是重组相关的非现金项目但数字确实吓人,毛利率还是负的,因为Mohawk Valley产能利用率太低,固定成本摊不薄,就像你租了一个能坐500人的餐厅但每天只来20个客人,菜钱都赚不回房租。 好消息是手里有13亿现金,其中7亿是联邦税收抵免退款,零有息负债已经退了43%,运营费用年化砍了2亿美元,裁员关厂全做了,成本结构比破产前好了很多。 110亿美元的design win backlog也还在,丰田刚签了电动车平台的SiC供应协议,说明客户信心在恢复,但backlog不等于firm order,客户可以推迟可以取消,别把这个数字当圣经读。 最近还开始往AI方向转,推出了TOLT产品组合面向AI数据中心电源管理,在旧金山设了Data Center Solutions团队,从纯汽车公司往汽车加工业加能源加AI多元化走。 跟同行比一下,ON Semi市值500多亿SiC市场份额第一,Infineon 550亿欧元全球最大功率半导体,STM 250亿欧元特斯拉SiC主要供应商,Wolfspeed 30亿美元,差了16倍,技术上最领先财务上最脆弱,就像班里考试成绩最好但家里最穷的那个孩子。 风险我得说透。 第一,毛利率为负是最核心的问题,年收入7.58亿连正毛利都做不到,在这个问题解决之前所有估值讨论都是空中楼阁。 第二,Mohawk Valley爬坡是全球第一次,200mm SiC量产没有人做过,良率产能利用率成本控制每一个都是未知数。 第三,刚从破产出来信誉还没完全恢复,有些客户可能已经转向ON或者Infineon做备选方案了。 第四,全球SiC产能过剩,ON,Infineon,STM,三安光电全在扩产,如果行业打价格战Wolfspeed的高成本结构最先扛不住。 第五,剩余债务利率14%到16%,利息支出持续吃利润,虽然退了一部分但剩下的仍然是沉重负担。 第六,52周区间0.39到80.82美元,波动大到离谱,但这个数据跨越了破产前后股本结构完全不同所以参考性有限。 护城河7分,弹性9分,确定性3分,10倍概率5.5分。 SiC赛道排序:ON > Infineon > STM > Rohm > WOLF,排最后不是技术不行,是财务太脆弱。 本质上就是在赌一件事:全球第一座200mm SiC工厂能不能从烧钱黑洞变成印钞机,如果Mohawk Valley在2027年利用率从20%爬到60%以上毛利率转正,30亿市值可能涨到100亿以上,这条路径存在因为ON Semi做到过类似的事情,但如果爬坡失败或者电动车需求持续疲软,30亿可能跌到10亿以下。 适合对SiC技术和电动车产业链有深度理解并且能承受极端波动的人,仓位不建议超过总资产的2%到3%,这种票你敢重仓那不是投资是赌命。 $WOLF #SIC $ON $IFNNY #猴哥10倍潜力标

See More

猴哥|houge.sol

@HougeSol

about 1 hour ago

@ShanghaoJin

@BoscoL90

海外龙头是 $ON ,还是 $WOLF ? 全球最领先的SiC公司wolf,却差点死掉,这次它能逆袭还是二次死亡? https://t.co/mTxqvRytPf

猴哥|houge.sol

@HougeSol

about 1 hour ago

猴哥 10 倍潜力标:去年9月破产,今年丰田签约,全球唯一200mm碳化硅工厂WOLF,到底是黑洞还是金矿? WOLF这家公司,先说一个最戏剧性的事实:它去年9月刚从破产里爬出来,现在又站在牌桌上了。 很多人听到碳化硅就说产能过剩没戏了,但Wolfspeed的故事不只是SiC周期,它的故事是一家差点死掉的公司能不能靠技术领先重新站起来,这种剧本要么是史诗级逆袭要么是二次死亡,没有中间地带。 它干的事情说简单也简单:造碳化硅功率芯片,电动车电机控制器里最核心的东西就是SiC MOSFET,一辆电动车用上碳化硅可以多跑5%到15%的续航,Wolfspeed是全球最早量产SiC的公司,1987年就开始搞了,比大多数竞争对手早了二十年。 最牛的一点是它拥有全球第一座200mm碳化硅晶圆厂,在纽约Mohawk Valley,150mm是目前行业主流,200mm晶圆面积大了70%,每片能切出更多芯片,单位成本大幅下降,ON Semi和Infineon的200mm产线还在建,至少晚一到两年。 而且它是全球唯一一家从晶体生长到衬底切片到外延到器件制造全链条自己做的SiC公司,ON Semi和Infineon都是买别人的衬底或者只做其中一段,Wolfspeed整条链子全包了。 但这些光环挡不住一个残酷的现实:它差点死了。 2024到2025年,电动车需求放缓,Mohawk Valley建厂烧钱太猛,资金链断了,2025年9月申请破产保护,10月出来了,带着大幅缩减的债务和13亿美元现金重新上路。 现在财务是什么状况?说句难听的,还在流血。 最新一季度收入1.5亿美元,同比跌了28%,比华尔街预期少了6000万,每股亏损3.26美元,虽然大部分是重组相关的非现金项目但数字确实吓人,毛利率还是负的,因为Mohawk Valley产能利用率太低,固定成本摊不薄,就像你租了一个能坐500人的餐厅但每天只来20个客人,菜钱都赚不回房租。 好消息是手里有13亿现金,其中7亿是联邦税收抵免退款,零有息负债已经退了43%,运营费用年化砍了2亿美元,裁员关厂全做了,成本结构比破产前好了很多。 110亿美元的design win backlog也还在,丰田刚签了电动车平台的SiC供应协议,说明客户信心在恢复,但backlog不等于firm order,客户可以推迟可以取消,别把这个数字当圣经读。 最近还开始往AI方向转,推出了TOLT产品组合面向AI数据中心电源管理,在旧金山设了Data Center Solutions团队,从纯汽车公司往汽车加工业加能源加AI多元化走。 跟同行比一下,ON Semi市值500多亿SiC市场份额第一,Infineon 550亿欧元全球最大功率半导体,STM 250亿欧元特斯拉SiC主要供应商,Wolfspeed 30亿美元,差了16倍,技术上最领先财务上最脆弱,就像班里考试成绩最好但家里最穷的那个孩子。 风险我得说透。 第一,毛利率为负是最核心的问题,年收入7.58亿连正毛利都做不到,在这个问题解决之前所有估值讨论都是空中楼阁。 第二,Mohawk Valley爬坡是全球第一次,200mm SiC量产没有人做过,良率产能利用率成本控制每一个都是未知数。 第三,刚从破产出来信誉还没完全恢复,有些客户可能已经转向ON或者Infineon做备选方案了。 第四,全球SiC产能过剩,ON,Infineon,STM,三安光电全在扩产,如果行业打价格战Wolfspeed的高成本结构最先扛不住。 第五,剩余债务利率14%到16%,利息支出持续吃利润,虽然退了一部分但剩下的仍然是沉重负担。 第六,52周区间0.39到80.82美元,波动大到离谱,但这个数据跨越了破产前后股本结构完全不同所以参考性有限。 护城河7分,弹性9分,确定性3分,10倍概率5.5分。 SiC赛道排序:ON > Infineon > STM > Rohm > WOLF,排最后不是技术不行,是财务太脆弱。 本质上就是在赌一件事:全球第一座200mm SiC工厂能不能从烧钱黑洞变成印钞机,如果Mohawk Valley在2027年利用率从20%爬到60%以上毛利率转正,30亿市值可能涨到100亿以上,这条路径存在因为ON Semi做到过类似的事情,但如果爬坡失败或者电动车需求持续疲软,30亿可能跌到10亿以下。 适合对SiC技术和电动车产业链有深度理解并且能承受极端波动的人,仓位不建议超过总资产的2%到3%,这种票你敢重仓那不是投资是赌命。 $WOLF #SIC $ON $IFNNY #猴哥10倍潜力标

See More

猴哥|houge.sol

@HougeSol

about 1 hour ago

@livermoerR

海外龙头是 $ON,还是 $WOLF ? 全球最领先的SiC公司wolf,却差点死掉,这次它能逆袭还是二次死亡? https://t.co/mTxqvRytPf

猴哥|houge.sol

@HougeSol

about 1 hour ago

猴哥 10 倍潜力标:去年9月破产,今年丰田签约,全球唯一200mm碳化硅工厂WOLF,到底是黑洞还是金矿? WOLF这家公司,先说一个最戏剧性的事实:它去年9月刚从破产里爬出来,现在又站在牌桌上了。 很多人听到碳化硅就说产能过剩没戏了,但Wolfspeed的故事不只是SiC周期,它的故事是一家差点死掉的公司能不能靠技术领先重新站起来,这种剧本要么是史诗级逆袭要么是二次死亡,没有中间地带。 它干的事情说简单也简单:造碳化硅功率芯片,电动车电机控制器里最核心的东西就是SiC MOSFET,一辆电动车用上碳化硅可以多跑5%到15%的续航,Wolfspeed是全球最早量产SiC的公司,1987年就开始搞了,比大多数竞争对手早了二十年。 最牛的一点是它拥有全球第一座200mm碳化硅晶圆厂,在纽约Mohawk Valley,150mm是目前行业主流,200mm晶圆面积大了70%,每片能切出更多芯片,单位成本大幅下降,ON Semi和Infineon的200mm产线还在建,至少晚一到两年。 而且它是全球唯一一家从晶体生长到衬底切片到外延到器件制造全链条自己做的SiC公司,ON Semi和Infineon都是买别人的衬底或者只做其中一段,Wolfspeed整条链子全包了。 但这些光环挡不住一个残酷的现实:它差点死了。 2024到2025年,电动车需求放缓,Mohawk Valley建厂烧钱太猛,资金链断了,2025年9月申请破产保护,10月出来了,带着大幅缩减的债务和13亿美元现金重新上路。 现在财务是什么状况?说句难听的,还在流血。 最新一季度收入1.5亿美元,同比跌了28%,比华尔街预期少了6000万,每股亏损3.26美元,虽然大部分是重组相关的非现金项目但数字确实吓人,毛利率还是负的,因为Mohawk Valley产能利用率太低,固定成本摊不薄,就像你租了一个能坐500人的餐厅但每天只来20个客人,菜钱都赚不回房租。 好消息是手里有13亿现金,其中7亿是联邦税收抵免退款,零有息负债已经退了43%,运营费用年化砍了2亿美元,裁员关厂全做了,成本结构比破产前好了很多。 110亿美元的design win backlog也还在,丰田刚签了电动车平台的SiC供应协议,说明客户信心在恢复,但backlog不等于firm order,客户可以推迟可以取消,别把这个数字当圣经读。 最近还开始往AI方向转,推出了TOLT产品组合面向AI数据中心电源管理,在旧金山设了Data Center Solutions团队,从纯汽车公司往汽车加工业加能源加AI多元化走。 跟同行比一下,ON Semi市值500多亿SiC市场份额第一,Infineon 550亿欧元全球最大功率半导体,STM 250亿欧元特斯拉SiC主要供应商,Wolfspeed 30亿美元,差了16倍,技术上最领先财务上最脆弱,就像班里考试成绩最好但家里最穷的那个孩子。 风险我得说透。 第一,毛利率为负是最核心的问题,年收入7.58亿连正毛利都做不到,在这个问题解决之前所有估值讨论都是空中楼阁。 第二,Mohawk Valley爬坡是全球第一次,200mm SiC量产没有人做过,良率产能利用率成本控制每一个都是未知数。 第三,刚从破产出来信誉还没完全恢复,有些客户可能已经转向ON或者Infineon做备选方案了。 第四,全球SiC产能过剩,ON,Infineon,STM,三安光电全在扩产,如果行业打价格战Wolfspeed的高成本结构最先扛不住。 第五,剩余债务利率14%到16%,利息支出持续吃利润,虽然退了一部分但剩下的仍然是沉重负担。 第六,52周区间0.39到80.82美元,波动大到离谱,但这个数据跨越了破产前后股本结构完全不同所以参考性有限。 护城河7分,弹性9分,确定性3分,10倍概率5.5分。 SiC赛道排序:ON > Infineon > STM > Rohm > WOLF,排最后不是技术不行,是财务太脆弱。 本质上就是在赌一件事:全球第一座200mm SiC工厂能不能从烧钱黑洞变成印钞机,如果Mohawk Valley在2027年利用率从20%爬到60%以上毛利率转正,30亿市值可能涨到100亿以上,这条路径存在因为ON Semi做到过类似的事情,但如果爬坡失败或者电动车需求持续疲软,30亿可能跌到10亿以下。 适合对SiC技术和电动车产业链有深度理解并且能承受极端波动的人,仓位不建议超过总资产的2%到3%,这种票你敢重仓那不是投资是赌命。 $WOLF #SIC $ON $IFNNY #猴哥10倍潜力标

See More

猴哥|houge.sol

@HougeSol

about 1 hour ago

@TLAMB91

全球最领先的SiC公司,却差点死掉,这次它能逆袭还是二次死亡? https://t.co/mTxqvRytPf

猴哥|houge.sol

@HougeSol

about 1 hour ago

猴哥 10 倍潜力标:去年9月破产,今年丰田签约,全球唯一200mm碳化硅工厂WOLF,到底是黑洞还是金矿? WOLF这家公司,先说一个最戏剧性的事实:它去年9月刚从破产里爬出来,现在又站在牌桌上了。 很多人听到碳化硅就说产能过剩没戏了,但Wolfspeed的故事不只是SiC周期,它的故事是一家差点死掉的公司能不能靠技术领先重新站起来,这种剧本要么是史诗级逆袭要么是二次死亡,没有中间地带。 它干的事情说简单也简单:造碳化硅功率芯片,电动车电机控制器里最核心的东西就是SiC MOSFET,一辆电动车用上碳化硅可以多跑5%到15%的续航,Wolfspeed是全球最早量产SiC的公司,1987年就开始搞了,比大多数竞争对手早了二十年。 最牛的一点是它拥有全球第一座200mm碳化硅晶圆厂,在纽约Mohawk Valley,150mm是目前行业主流,200mm晶圆面积大了70%,每片能切出更多芯片,单位成本大幅下降,ON Semi和Infineon的200mm产线还在建,至少晚一到两年。 而且它是全球唯一一家从晶体生长到衬底切片到外延到器件制造全链条自己做的SiC公司,ON Semi和Infineon都是买别人的衬底或者只做其中一段,Wolfspeed整条链子全包了。 但这些光环挡不住一个残酷的现实:它差点死了。 2024到2025年,电动车需求放缓,Mohawk Valley建厂烧钱太猛,资金链断了,2025年9月申请破产保护,10月出来了,带着大幅缩减的债务和13亿美元现金重新上路。 现在财务是什么状况?说句难听的,还在流血。 最新一季度收入1.5亿美元,同比跌了28%,比华尔街预期少了6000万,每股亏损3.26美元,虽然大部分是重组相关的非现金项目但数字确实吓人,毛利率还是负的,因为Mohawk Valley产能利用率太低,固定成本摊不薄,就像你租了一个能坐500人的餐厅但每天只来20个客人,菜钱都赚不回房租。 好消息是手里有13亿现金,其中7亿是联邦税收抵免退款,零有息负债已经退了43%,运营费用年化砍了2亿美元,裁员关厂全做了,成本结构比破产前好了很多。 110亿美元的design win backlog也还在,丰田刚签了电动车平台的SiC供应协议,说明客户信心在恢复,但backlog不等于firm order,客户可以推迟可以取消,别把这个数字当圣经读。 最近还开始往AI方向转,推出了TOLT产品组合面向AI数据中心电源管理,在旧金山设了Data Center Solutions团队,从纯汽车公司往汽车加工业加能源加AI多元化走。 跟同行比一下,ON Semi市值500多亿SiC市场份额第一,Infineon 550亿欧元全球最大功率半导体,STM 250亿欧元特斯拉SiC主要供应商,Wolfspeed 30亿美元,差了16倍,技术上最领先财务上最脆弱,就像班里考试成绩最好但家里最穷的那个孩子。 风险我得说透。 第一,毛利率为负是最核心的问题,年收入7.58亿连正毛利都做不到,在这个问题解决之前所有估值讨论都是空中楼阁。 第二,Mohawk Valley爬坡是全球第一次,200mm SiC量产没有人做过,良率产能利用率成本控制每一个都是未知数。 第三,刚从破产出来信誉还没完全恢复,有些客户可能已经转向ON或者Infineon做备选方案了。 第四,全球SiC产能过剩,ON,Infineon,STM,三安光电全在扩产,如果行业打价格战Wolfspeed的高成本结构最先扛不住。 第五,剩余债务利率14%到16%,利息支出持续吃利润,虽然退了一部分但剩下的仍然是沉重负担。 第六,52周区间0.39到80.82美元,波动大到离谱,但这个数据跨越了破产前后股本结构完全不同所以参考性有限。 护城河7分,弹性9分,确定性3分,10倍概率5.5分。 SiC赛道排序:ON > Infineon > STM > Rohm > WOLF,排最后不是技术不行,是财务太脆弱。 本质上就是在赌一件事:全球第一座200mm SiC工厂能不能从烧钱黑洞变成印钞机,如果Mohawk Valley在2027年利用率从20%爬到60%以上毛利率转正,30亿市值可能涨到100亿以上,这条路径存在因为ON Semi做到过类似的事情,但如果爬坡失败或者电动车需求持续疲软,30亿可能跌到10亿以下。 适合对SiC技术和电动车产业链有深度理解并且能承受极端波动的人,仓位不建议超过总资产的2%到3%,这种票你敢重仓那不是投资是赌命。 $WOLF #SIC $ON $IFNNY #猴哥10倍潜力标

See More

猴哥|houge.sol

@HougeSol

about 1 hour ago

@nft_hu

它刚从破产里爬出来,就又站上赌桌:WOLF到底能活多久? https://t.co/mTxqvRytPf

猴哥|houge.sol

@HougeSol

about 1 hour ago

猴哥 10 倍潜力标:去年9月破产,今年丰田签约,全球唯一200mm碳化硅工厂WOLF,到底是黑洞还是金矿? WOLF这家公司,先说一个最戏剧性的事实:它去年9月刚从破产里爬出来,现在又站在牌桌上了。 很多人听到碳化硅就说产能过剩没戏了,但Wolfspeed的故事不只是SiC周期,它的故事是一家差点死掉的公司能不能靠技术领先重新站起来,这种剧本要么是史诗级逆袭要么是二次死亡,没有中间地带。 它干的事情说简单也简单:造碳化硅功率芯片,电动车电机控制器里最核心的东西就是SiC MOSFET,一辆电动车用上碳化硅可以多跑5%到15%的续航,Wolfspeed是全球最早量产SiC的公司,1987年就开始搞了,比大多数竞争对手早了二十年。 最牛的一点是它拥有全球第一座200mm碳化硅晶圆厂,在纽约Mohawk Valley,150mm是目前行业主流,200mm晶圆面积大了70%,每片能切出更多芯片,单位成本大幅下降,ON Semi和Infineon的200mm产线还在建,至少晚一到两年。 而且它是全球唯一一家从晶体生长到衬底切片到外延到器件制造全链条自己做的SiC公司,ON Semi和Infineon都是买别人的衬底或者只做其中一段,Wolfspeed整条链子全包了。 但这些光环挡不住一个残酷的现实:它差点死了。 2024到2025年,电动车需求放缓,Mohawk Valley建厂烧钱太猛,资金链断了,2025年9月申请破产保护,10月出来了,带着大幅缩减的债务和13亿美元现金重新上路。 现在财务是什么状况?说句难听的,还在流血。 最新一季度收入1.5亿美元,同比跌了28%,比华尔街预期少了6000万,每股亏损3.26美元,虽然大部分是重组相关的非现金项目但数字确实吓人,毛利率还是负的,因为Mohawk Valley产能利用率太低,固定成本摊不薄,就像你租了一个能坐500人的餐厅但每天只来20个客人,菜钱都赚不回房租。 好消息是手里有13亿现金,其中7亿是联邦税收抵免退款,零有息负债已经退了43%,运营费用年化砍了2亿美元,裁员关厂全做了,成本结构比破产前好了很多。 110亿美元的design win backlog也还在,丰田刚签了电动车平台的SiC供应协议,说明客户信心在恢复,但backlog不等于firm order,客户可以推迟可以取消,别把这个数字当圣经读。 最近还开始往AI方向转,推出了TOLT产品组合面向AI数据中心电源管理,在旧金山设了Data Center Solutions团队,从纯汽车公司往汽车加工业加能源加AI多元化走。 跟同行比一下,ON Semi市值500多亿SiC市场份额第一,Infineon 550亿欧元全球最大功率半导体,STM 250亿欧元特斯拉SiC主要供应商,Wolfspeed 30亿美元,差了16倍,技术上最领先财务上最脆弱,就像班里考试成绩最好但家里最穷的那个孩子。 风险我得说透。 第一,毛利率为负是最核心的问题,年收入7.58亿连正毛利都做不到,在这个问题解决之前所有估值讨论都是空中楼阁。 第二,Mohawk Valley爬坡是全球第一次,200mm SiC量产没有人做过,良率产能利用率成本控制每一个都是未知数。 第三,刚从破产出来信誉还没完全恢复,有些客户可能已经转向ON或者Infineon做备选方案了。 第四,全球SiC产能过剩,ON,Infineon,STM,三安光电全在扩产,如果行业打价格战Wolfspeed的高成本结构最先扛不住。 第五,剩余债务利率14%到16%,利息支出持续吃利润,虽然退了一部分但剩下的仍然是沉重负担。 第六,52周区间0.39到80.82美元,波动大到离谱,但这个数据跨越了破产前后股本结构完全不同所以参考性有限。 护城河7分,弹性9分,确定性3分,10倍概率5.5分。 SiC赛道排序:ON > Infineon > STM > Rohm > WOLF,排最后不是技术不行,是财务太脆弱。 本质上就是在赌一件事:全球第一座200mm SiC工厂能不能从烧钱黑洞变成印钞机,如果Mohawk Valley在2027年利用率从20%爬到60%以上毛利率转正,30亿市值可能涨到100亿以上,这条路径存在因为ON Semi做到过类似的事情,但如果爬坡失败或者电动车需求持续疲软,30亿可能跌到10亿以下。 适合对SiC技术和电动车产业链有深度理解并且能承受极端波动的人,仓位不建议超过总资产的2%到3%,这种票你敢重仓那不是投资是赌命。 $WOLF #SIC $ON $IFNNY #猴哥10倍潜力标

See More

猴哥|houge.sol

@HougeSol

about 1 hour ago

@JasonL_Capital

它刚从破产里爬出来,就又站上赌桌: $WOLF 到底能活多久? https://t.co/mTxqvRytPf

猴哥|houge.sol

@HougeSol

about 1 hour ago

猴哥 10 倍潜力标:去年9月破产,今年丰田签约,全球唯一200mm碳化硅工厂WOLF,到底是黑洞还是金矿? WOLF这家公司,先说一个最戏剧性的事实:它去年9月刚从破产里爬出来,现在又站在牌桌上了。 很多人听到碳化硅就说产能过剩没戏了,但Wolfspeed的故事不只是SiC周期,它的故事是一家差点死掉的公司能不能靠技术领先重新站起来,这种剧本要么是史诗级逆袭要么是二次死亡,没有中间地带。 它干的事情说简单也简单:造碳化硅功率芯片,电动车电机控制器里最核心的东西就是SiC MOSFET,一辆电动车用上碳化硅可以多跑5%到15%的续航,Wolfspeed是全球最早量产SiC的公司,1987年就开始搞了,比大多数竞争对手早了二十年。 最牛的一点是它拥有全球第一座200mm碳化硅晶圆厂,在纽约Mohawk Valley,150mm是目前行业主流,200mm晶圆面积大了70%,每片能切出更多芯片,单位成本大幅下降,ON Semi和Infineon的200mm产线还在建,至少晚一到两年。 而且它是全球唯一一家从晶体生长到衬底切片到外延到器件制造全链条自己做的SiC公司,ON Semi和Infineon都是买别人的衬底或者只做其中一段,Wolfspeed整条链子全包了。 但这些光环挡不住一个残酷的现实:它差点死了。 2024到2025年,电动车需求放缓,Mohawk Valley建厂烧钱太猛,资金链断了,2025年9月申请破产保护,10月出来了,带着大幅缩减的债务和13亿美元现金重新上路。 现在财务是什么状况?说句难听的,还在流血。 最新一季度收入1.5亿美元,同比跌了28%,比华尔街预期少了6000万,每股亏损3.26美元,虽然大部分是重组相关的非现金项目但数字确实吓人,毛利率还是负的,因为Mohawk Valley产能利用率太低,固定成本摊不薄,就像你租了一个能坐500人的餐厅但每天只来20个客人,菜钱都赚不回房租。 好消息是手里有13亿现金,其中7亿是联邦税收抵免退款,零有息负债已经退了43%,运营费用年化砍了2亿美元,裁员关厂全做了,成本结构比破产前好了很多。 110亿美元的design win backlog也还在,丰田刚签了电动车平台的SiC供应协议,说明客户信心在恢复,但backlog不等于firm order,客户可以推迟可以取消,别把这个数字当圣经读。 最近还开始往AI方向转,推出了TOLT产品组合面向AI数据中心电源管理,在旧金山设了Data Center Solutions团队,从纯汽车公司往汽车加工业加能源加AI多元化走。 跟同行比一下,ON Semi市值500多亿SiC市场份额第一,Infineon 550亿欧元全球最大功率半导体,STM 250亿欧元特斯拉SiC主要供应商,Wolfspeed 30亿美元,差了16倍,技术上最领先财务上最脆弱,就像班里考试成绩最好但家里最穷的那个孩子。 风险我得说透。 第一,毛利率为负是最核心的问题,年收入7.58亿连正毛利都做不到,在这个问题解决之前所有估值讨论都是空中楼阁。 第二,Mohawk Valley爬坡是全球第一次,200mm SiC量产没有人做过,良率产能利用率成本控制每一个都是未知数。 第三,刚从破产出来信誉还没完全恢复,有些客户可能已经转向ON或者Infineon做备选方案了。 第四,全球SiC产能过剩,ON,Infineon,STM,三安光电全在扩产,如果行业打价格战Wolfspeed的高成本结构最先扛不住。 第五,剩余债务利率14%到16%,利息支出持续吃利润,虽然退了一部分但剩下的仍然是沉重负担。 第六,52周区间0.39到80.82美元,波动大到离谱,但这个数据跨越了破产前后股本结构完全不同所以参考性有限。 护城河7分,弹性9分,确定性3分,10倍概率5.5分。 SiC赛道排序:ON > Infineon > STM > Rohm > WOLF,排最后不是技术不行,是财务太脆弱。 本质上就是在赌一件事:全球第一座200mm SiC工厂能不能从烧钱黑洞变成印钞机,如果Mohawk Valley在2027年利用率从20%爬到60%以上毛利率转正,30亿市值可能涨到100亿以上,这条路径存在因为ON Semi做到过类似的事情,但如果爬坡失败或者电动车需求持续疲软,30亿可能跌到10亿以下。 适合对SiC技术和电动车产业链有深度理解并且能承受极端波动的人,仓位不建议超过总资产的2%到3%,这种票你敢重仓那不是投资是赌命。 $WOLF #SIC $ON $IFNNY #猴哥10倍潜力标

See More

猴哥|houge.sol

@HougeSol

about 1 hour ago

@ipodvae

@BlockBeatsAsia

倒车接人,注意观察👀

猴哥|houge.sol

@HougeSol

about 1 hour ago

猴哥 10 倍潜力标:去年9月破产,今年丰田签约,全球唯一200mm碳化硅工厂WOLF,到底是黑洞还是金矿? WOLF这家公司,先说一个最戏剧性的事实:它去年9月刚从破产里爬出来,现在又站在牌桌上了。 很多人听到碳化硅就说产能过剩没戏了,但Wolfspeed的故事不只是SiC周期,它的故事是一家差点死掉的公司能不能靠技术领先重新站起来,这种剧本要么是史诗级逆袭要么是二次死亡,没有中间地带。 它干的事情说简单也简单:造碳化硅功率芯片,电动车电机控制器里最核心的东西就是SiC MOSFET,一辆电动车用上碳化硅可以多跑5%到15%的续航,Wolfspeed是全球最早量产SiC的公司,1987年就开始搞了,比大多数竞争对手早了二十年。 最牛的一点是它拥有全球第一座200mm碳化硅晶圆厂,在纽约Mohawk Valley,150mm是目前行业主流,200mm晶圆面积大了70%,每片能切出更多芯片,单位成本大幅下降,ON Semi和Infineon的200mm产线还在建,至少晚一到两年。 而且它是全球唯一一家从晶体生长到衬底切片到外延到器件制造全链条自己做的SiC公司,ON Semi和Infineon都是买别人的衬底或者只做其中一段,Wolfspeed整条链子全包了。 但这些光环挡不住一个残酷的现实:它差点死了。 2024到2025年,电动车需求放缓,Mohawk Valley建厂烧钱太猛,资金链断了,2025年9月申请破产保护,10月出来了,带着大幅缩减的债务和13亿美元现金重新上路。 现在财务是什么状况?说句难听的,还在流血。 最新一季度收入1.5亿美元,同比跌了28%,比华尔街预期少了6000万,每股亏损3.26美元,虽然大部分是重组相关的非现金项目但数字确实吓人,毛利率还是负的,因为Mohawk Valley产能利用率太低,固定成本摊不薄,就像你租了一个能坐500人的餐厅但每天只来20个客人,菜钱都赚不回房租。 好消息是手里有13亿现金,其中7亿是联邦税收抵免退款,零有息负债已经退了43%,运营费用年化砍了2亿美元,裁员关厂全做了,成本结构比破产前好了很多。 110亿美元的design win backlog也还在,丰田刚签了电动车平台的SiC供应协议,说明客户信心在恢复,但backlog不等于firm order,客户可以推迟可以取消,别把这个数字当圣经读。 最近还开始往AI方向转,推出了TOLT产品组合面向AI数据中心电源管理,在旧金山设了Data Center Solutions团队,从纯汽车公司往汽车加工业加能源加AI多元化走。 跟同行比一下,ON Semi市值500多亿SiC市场份额第一,Infineon 550亿欧元全球最大功率半导体,STM 250亿欧元特斯拉SiC主要供应商,Wolfspeed 30亿美元,差了16倍,技术上最领先财务上最脆弱,就像班里考试成绩最好但家里最穷的那个孩子。 风险我得说透。 第一,毛利率为负是最核心的问题,年收入7.58亿连正毛利都做不到,在这个问题解决之前所有估值讨论都是空中楼阁。 第二,Mohawk Valley爬坡是全球第一次,200mm SiC量产没有人做过,良率产能利用率成本控制每一个都是未知数。 第三,刚从破产出来信誉还没完全恢复,有些客户可能已经转向ON或者Infineon做备选方案了。 第四,全球SiC产能过剩,ON,Infineon,STM,三安光电全在扩产,如果行业打价格战Wolfspeed的高成本结构最先扛不住。 第五,剩余债务利率14%到16%,利息支出持续吃利润,虽然退了一部分但剩下的仍然是沉重负担。 第六,52周区间0.39到80.82美元,波动大到离谱,但这个数据跨越了破产前后股本结构完全不同所以参考性有限。 护城河7分,弹性9分,确定性3分,10倍概率5.5分。 SiC赛道排序:ON > Infineon > STM > Rohm > WOLF,排最后不是技术不行,是财务太脆弱。 本质上就是在赌一件事:全球第一座200mm SiC工厂能不能从烧钱黑洞变成印钞机,如果Mohawk Valley在2027年利用率从20%爬到60%以上毛利率转正,30亿市值可能涨到100亿以上,这条路径存在因为ON Semi做到过类似的事情,但如果爬坡失败或者电动车需求持续疲软,30亿可能跌到10亿以下。 适合对SiC技术和电动车产业链有深度理解并且能承受极端波动的人,仓位不建议超过总资产的2%到3%,这种票你敢重仓那不是投资是赌命。 $WOLF #SIC $ON $IFNNY #猴哥10倍潜力标

See More

猴哥|houge.sol

@HougeSol

7 days ago

猴哥:GPU的尽头是电费,800VDC背后的第三代半导体才是真主线! 第三代半导体这条线,我最近越看越觉得有意思,把功课整理一下分享给你们 先说一个很多人还没注意到的事:AI不光需要GPU,还需要电 现在的AI数据中心一个机架功率已经从过去的10千瓦飙到几百千瓦,传统的交流配电扛不住了。NVIDIA正在推800V直流配电架构,把市电一步转成800V DC直接送进机架,少了好几层转换,效率提升5%,铜用量砍一大半,维护成本降70% 而800VDC的核心器件,就是碳化硅SiC和氮化镓GaN onsemi已经官宣跟NVIDIA合作800VDC方案,STMicro也发布了800V转12V、转6V、转50V全套方案。说白了第三代半导体不只是电动车的故事了,AI才是下一个大爆发点 有机构测算,从GB200到Vera Rubin再到Rubin Ultra,每个机架的电源组件价值量大概涨了11倍。这不是小升级,是整个电力架构的重建 好,说具体标的 碳化硅SiC,干重活,高压大电流,电动车800V平台加AI数据中心800VDC双轮驱动 美股 Wolfspeed(WOLF),全球最大纯SiC衬底厂,纯度最高但长期亏钱,赌性强的人的菜 onsemi(ON),SiC市占率全球第二,跟NVIDIA深度绑定800VDC,能赚钱,稳健首选 STMicro(STM),SiC全球第一,800VDC全套方案都有,欧洲老牌厂周期性强一点 A股 天岳先进(688234),导电型SiC衬底全球份额第一,8英寸市占超50%,A股纯度最高 三安光电(600703),SiC加GaN全产业链覆盖,A股第三代半导体覆盖面最广 斯达半导(603290),做SiC功率模块,已经进了车企供应链 氮化镓GaN,干细活,高频高效,快充加AI服务器电源 美股 Navitas(NVTS),GaN和SiC都做,正从消费快充转向AI数据中心电源,营收还很小,纯概念阶段 港股 英诺赛科(https://t.co/bc9O2VRbWS),GaN功率器件全球出货量领先,已经打进谷歌AI硬件供应链 A股 士兰微(600460)和扬杰科技(300373),有GaN产品线但占比不大 两边都想沾的 Infineon(IFNNY),全球功率半导体老大,SiC和GaN全有,就是被欧洲汽车周期拖着 还有个冷门的X-FAB(XFAB),巴黎上市,号称美国唯一高产能SiC代工厂,前两天被推特大V 一喊拉了70%,真是神奇。 总结: 以前AI的故事是算力,现在AI的故事开始讲到电力了,800VDC就是那个转折点,而SiC和GaN就是这个转折点的核心材料 以上不构成投资建议,亏了别来找我! #SIC #GaN #第三代半导体 $WOLF #天岳先进 $NVTS #英诺赛科 $XFAB

See More

猴哥|houge.sol

@HougeSol

about 2 hours ago

@283562359hui

@hualun

太狠了

猴哥|houge.sol

@HougeSol

about 3 hours ago

@chishikiki

是的,我之前买少了

猴哥|houge.sol

@HougeSol

about 3 hours ago

#富国全球科技互联网

限购大幅收紧,之前单日单个账户最高可申购500万,现在直接压缩至单日仅能买入1万,大额进场通道基本锁死,要买的抓紧买啊,一万一天也可以,关键现在买更有性价比,这额度估计也保持不住啊。

丐帮弟子

@andylawian

about 19 hours ago

#富国全球科技互联网股票022184

,不出所料,这只基金的限额进一步收紧,前天从500万/天降到50万/天,今天就又发公告,从50万/天降到1万/天,我相信还会继续收紧每天的额度,直到限额100元/天。海外投资渠道越来越少,在车上的好好珍惜,不要轻易下车了,且行且珍惜。

猴哥|houge.sol

@HougeSol

about 3 hours ago

@ipodvae

本金先出来

猴哥|houge.sol

@HougeSol

about 6 hours ago

$LASE 我发的时候, 0.8 几美金, 最高价涨到 4.49 美金,现在 2.97 美金,出本金了,涨的有点慌。

猴哥|houge.sol

@HougeSol

about 6 hours ago

@aska11068

我没出,不过,涨的太多了,打算出本金了。

Last Seen Users on Sotwe

SANGRAM U SINGH 🌟🇮🇳

Seen from

Portugal

Goomba Gumbo

Seen from

Spain

【獣会】素人『NTR』ガチ堕ちch

Seen from

Vietnam

Atuldarmora

Seen from

Germany

Master

Seen from

Thailand

دواس الضلمه

Jason

Seen from

South Africa

AIxiahoudundun

Seen from

Vietnam

Emily18

Seen from

Turkey

Daniela Amodei

Seen from

Singapore

Trends for you

1

Knicks

Under 10K tweets

2

Josh Hart

Under 10K tweets

3

#loveislandusa

Under 10K tweets

4

#AEWDynamite

Under 10K tweets

5

Champagnie

Under 10K tweets

6

3 MORE

Under 10K tweets

7

#NYKvsSAS

Under 10K tweets

8

Harrison Barnes

Under 10K tweets

9

Captain Clutch

Under 10K tweets

10

Betrayed

Under 10K tweets

Most Popular Users

1

Elon Musk

@elonmusk

240.1M followers

2

Barack Obama

@barackobama

119.3M followers

3

Donald J. Trump

@realdonaldtrump

111.6M followers

4

Cristiano Ronaldo

@cristiano

108.8M followers

5

Narendra Modi

@narendramodi

106.9M followers

6

Rihanna

@rihanna

97.2M followers

7

NASA

@nasa

92.1M followers

8

Justin Bieber

@justinbieber

90.5M followers

9

KATY PERRY

@katyperry

86.7M followers

10

Taylor Swift

@taylorswift13

80.5M followers

11

Lady Gaga

@ladygaga

72.1M followers

12

Kim Kardashian

@kimkardashian

69.3M followers

13

YouTube

@youtube

68.6M followers

14

Virat Kohli

@imvkohli

68.4M followers

15

Bill Gates

@billgates

63.4M followers

16

The Ellen Show

@theellenshow

62.5M followers

17

CNN

@cnn

61.9M followers

18

Neymar Jr

@neymarjr

60.9M followers

19

X

@x

60.9M followers

20

CNN Breaking News

@cnnbrk

59.9M followers

Olivia

Online

✨

⭐

💫