Rynkowe oczekiwania na podwyzki stóp w tym roku to już tylko około 40pb (łącznie w całym cyklu około 60pb), duży spadek nastąpił po niskiej majowej inflacji. Dzisiejsza konferencja prasowa prezesa NBP miała bardziej gołębią wymowę niż poprzednia, ale nie widać reakcji rynkowej, bo jednocześnie wzrosły ceny ropy.

Diagnoza stanu 🇵🇱 gospodarki przez RPP:

1️⃣ lekko podwyższona inflacja

2️⃣niewielkie osłabienie wzrostu gospodarczego

3️⃣ hamująca dynamika płac.

👉Wniosek: Obecny poziom stóp jest adekwatny, aby stabilizować inflację.

Uważamy, że co najmniej do końca 2026 stopy pozostaną bez zmian.

1️⃣W czerwcu stopy NBP bez zmian. ✔️

2️⃣Zaskakujący spadek inflacji w maju daje RPP więcej czasu na ocenę czy w obliczu szoku naftowego potrzebne będzie zacieśnienie polityki pieniężnej w 🇵🇱. 🕑

3️⃣Scenariusz bazowy: stabilizacja stóp w 2026.💰

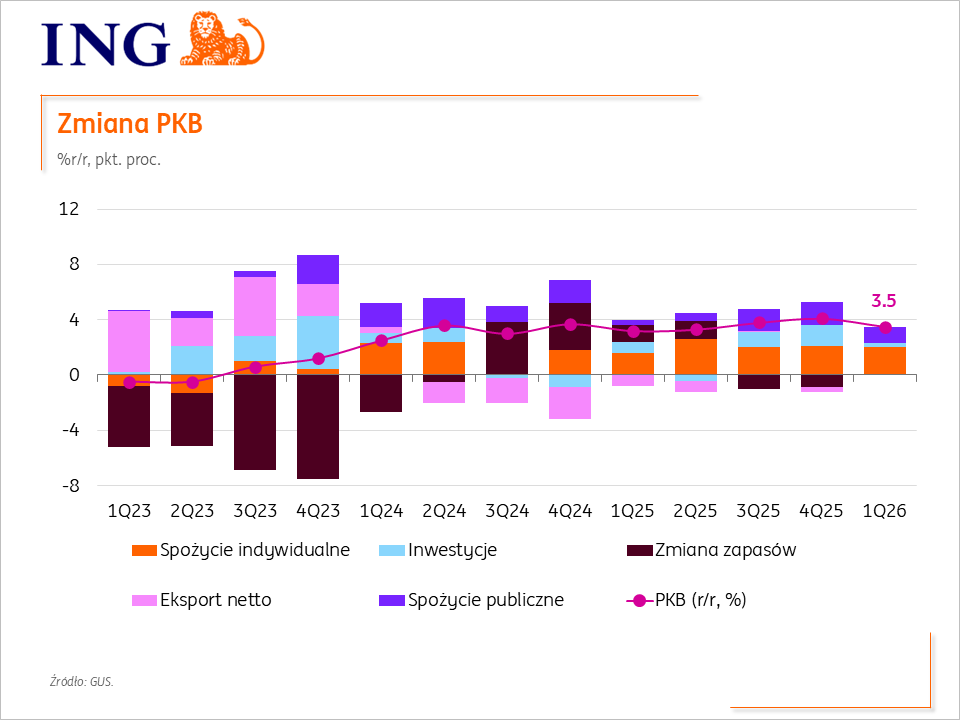

Wzrost PKB w 1kw26 zrewidowany do 3,5%r/r z 3,4%. Konsumpcja prywatna: 3,3%. Inwestycje: 2,4%. Neutralny wkład eksportu netto i zmiany zapasów. Wzrost wyhamował do 0,6%kw/kw (SA) z 1,0%kw/kw w 4kw25. W całym 2026 nadal widzimy wzrost gospodarczy na poziomie 3,4%.

PMI w polskim przetwórstwie coraz bliżej neutralnego poziomu 50pkt. W maju ⬆️do 49,4pkt. Wzrost produkcji, zamówienia nadal spadają, ale wolniej. Poziom indeksu sztucznie podbija wydłużenie czasu dostaw. Nieco słabnie presja na wzrost cen, ale pozostaje podwyższona.

💥 CPI za maj: prawdziwe trzęsienie ziemi w inflacji

• 🔻 Rekordowy spadek cen żywności – najgłębszy majowy spadek m/m od 1988 r.

→ presja spadkowa w hurcie: nabiał 🧀, drób 🍗, warzywa 🥕, oleje 🛢️

→ utrzymująca się nadpodaż zbóż

• 🧊 Inflacja bazowa stabilna

→ brak istotnego wzrostu mimo niskiej bazy odniesienia

→ brak widocznych efektów drugiej rundy na obecnym etapie

• 📉 Ścieżka inflacji wyraźnie niżej

→ przekroczenie 3,5% najwcześniej w 4Q 2026 (scenariusz pesymistyczny)

→ w wariancie optymistycznym – może się nie wydarzyć w 2026-27

• 🏦 RPP zyskuje komfort

→ więcej przestrzeni na ocenę szoku podażowego

→ mniejsza presja na szybkie decyzje

• 📊 Implikacje dla stóp procentowych

→ rośnie prawdopodobieństwo scenariusza braku podwyżek

→ ryzyko zacieśnienia polityki wyraźnie spada

👉 Majowy CPI redukuje obawy o niekontrolowany wzrost inflacji. Ścieżka stóp procentowych będzie niższa niż nakreślił ją sobie rynek (3-4 podwyżki) w 2026. Uwaga kieruje się raczej potencjalnym wpływie szoku energetycznego na koniunkturę.

@_samogun konsument jest mega wrażliwy na cene, a do tego stał się ostrożny w kwestii wydatkow na dobra trwale po wybuchu wojny, w takich warunkach ryzyko „efekty drugiej rundy” jest niskie

Pozytywne zaskoczenie inflacyjne! W maju inflacja

⬇️do 3,1%r/r (kons.: 3,7%) i nadal w granicach akceptowanych odchyleń od celu NBP. Duży spadek cen żywności (-1,0%m/m). Inflacja bazowa tylko nieznacznie w górę. Dobra wiadomość dla RPP. Naszym zdaniem w 2026 stopy bez zmian.

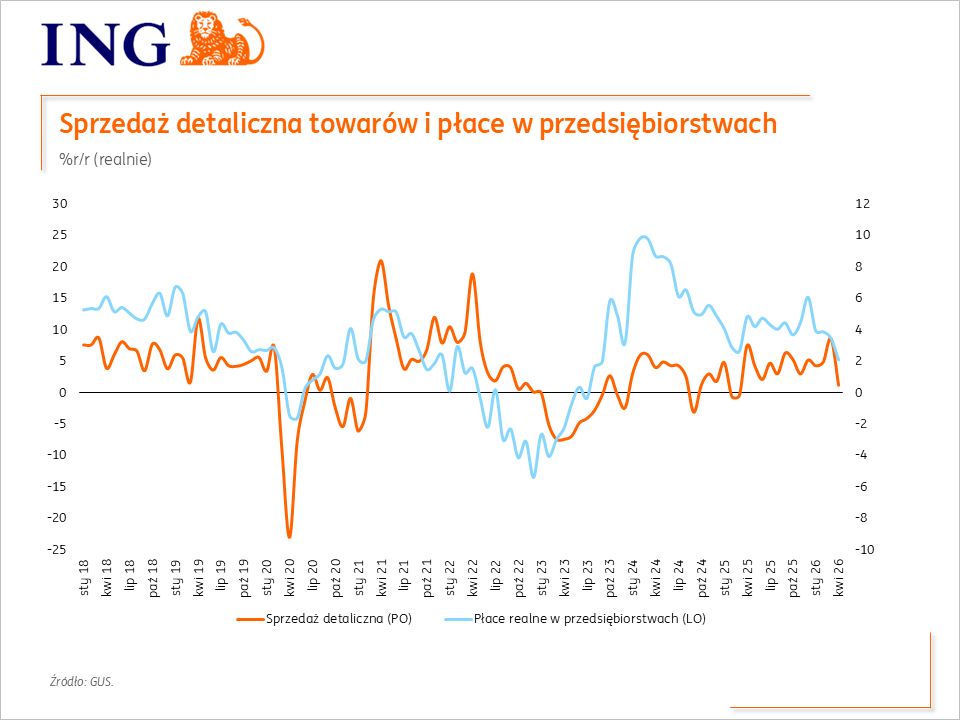

Sprzedaż detaliczna w kwietniu ⬆️1,3%r/r (ING: 2,8%; konsensus: 3,0%). Rozkład wydatków wielkanocnych ciążył na wydatkach na żywność, ale konsumenci byli ostrożniejsi także w zakupach dóbr trwałych, co przypisujemy konfliktowi na Bliskim Wschodzie. Konsumpcja przyhamuje w 2kw26.

Produkcja przemysłu w kwietniu ⬆️3,1% r/r (ING: 2,4%; konsensus: 4,2%). Ożywienie jest słabsze niż sugerował marzec. W mocy nasza teza, że koniec 1kw26 to głównie odbicie po zimie i budowanie zapasów. W 2kw26 powrót do umiarkowanej dynamiki. Ryzykiem rosnąca konkurencja z 🇨🇳.

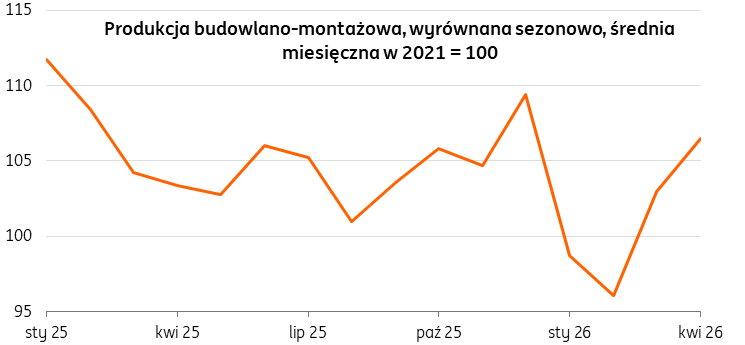

Budowlanka w końcu pozytywnie zaskakuje: +4,5% r/r w kwietniu (vs 0,5% nas, 1,3% konsensus). Wzrost we wszystkich segmentach. Widzimy potencjał odbicia inwestycji infrastrukturalnych wraz z przyspieszeniem wypłat środków z KPO (do ok. 3,8 mld PLN/m-c w br. vs 1,9 mld rok temu).

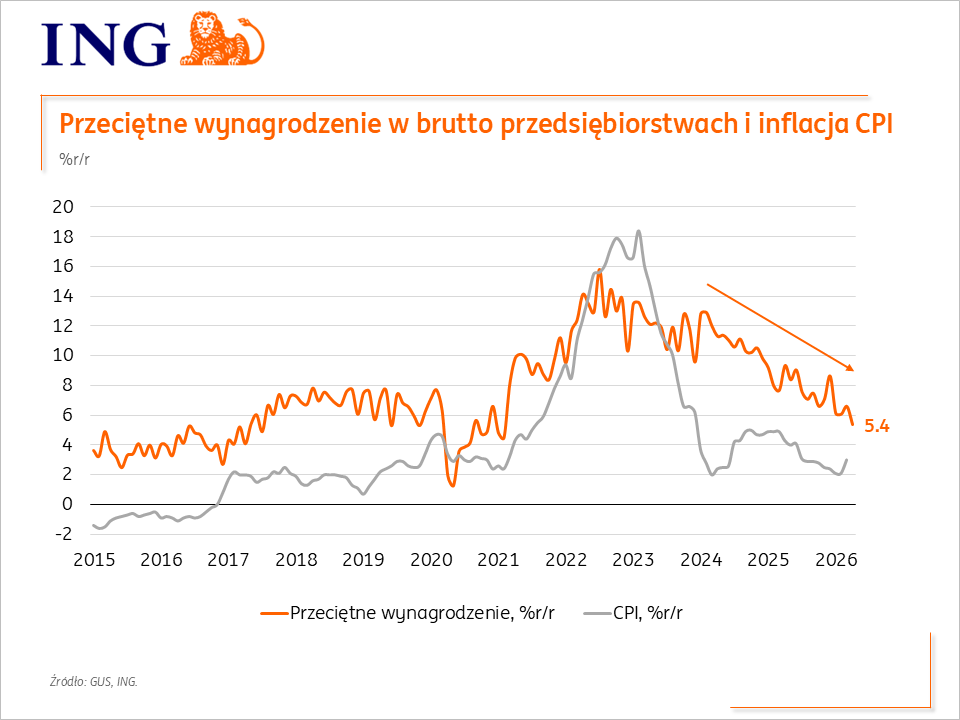

Wzrost płac kontynuuje spadkowy trend. 📉 W kwietniu wynagrodzenia wzrosły o 5,4%r/r (ING: 5,9%; konsensus: 6,1%) vs. 6,6% w marcu. Zatrudnienie w dół o 0,9%r/r – zgodnie z oczekiwaniami. Mniej rozgrzany rynek pracy to mniejsze ryzyko efektów drugiej rundy po szoku paliwowym.

Właśnie opublikowaliśmy półrocznik z prognozami makro dla Polski i 11 innych krajów CEEMEA na lata 2026-27

https://t.co/OPKevsVuE5

Tematem przewodnim tej edycji jest analiza skutków obecnego kryzysu naftowego w Europie Środkowej i Wschodniej, w tym w Polsce. Szok uderza w region w momencie, gdy kraje właśnie skutecznie przeszły proces dezinflacji, wzrost PKB w regionie jest kruchy (Polska wciaż outperformuje), przestrzeń fiskalna jest ograniczona, a banki centralne rozważały dalsze luzowanie polityki.

-W kontekście obecnego szoku stagflacyjnego, Polska wyróżnia się na tle regionu silnym wzrostem PKB, choć przy dużym deficycie fiskalnym. Z prognozowanym wzrostem PKB o 3,4% w tym roku, trzeci rok z rzędu Polska przebije inne kraje regionu (wzrost w Czechach 1,9%, na Węgrzech 1,5%).

-Od strony wrażliwości na wzrost inflacji, nasza prognoza dla Polski (3,5% średnio w tym roku) jest wyższa niż w innych krajach regionu (Czechy zaledwie 2,3%, Węgry 3,0%). To tłumaczy dlaczego oczekiwania rynków finansowych na podwyżki stóp procentowych w Polsce, są najwyższe w Środkowej Europie. Prognoza inflacji ING po wybuchu wojny USA-Iran była powyżej konsensusu, ale przy przedłużającej się blokadzie Cieśniny Ormuz i cenach ropy naftowej blisko US$110 za baryłkę, konsensus przesunął się w naszą stronę.

-W naszej ocenie, rynkowe wyceny podwyżek stóp procentowych NBP są zbyt agresywne. W scenariuszu bazowym zakładamy, że NBP powstrzyma się przed podwyżką stóp procentowych, choć - w odróżnieniu od Czech i Węgier - koniunktura gospodarcza jest stosunkowo mocna, a polityka fiskalna ekspansywna. -Bank centralny Czech może przeczekać przejściowy wzrost inflacji bez istotnej zwyżki oczekiwań inflacyjnych dzięki wysokiej wiarygodności. Wzbrania się przed podwyżka, zwracając uwagę na słabą koniunkturę, dodatnie stopy realne, co pozwala CNB na odcinanie się od porównań do ECB. Natomiast na Węgrzech, funkcja reakcji banku centralnego również bierze pod uwagę kruchą koniunkturę, silną aprecjację forinta i wyjściową wysoką stopę referencyjną 6,25%, tj. o 250pb wyżej niż w Polsce.

-Polskie obligacje doświadczyły istotnej przeceny w ostatnich tygodniach, ostatni skok rentowności powyżej 6% wynikał w głównej mierze z czynników globalnych. Pod presją znalazły się obligacje na rynkach bazowych i wschodzących, bo okazało się że gospodarka w USA jest w znacznie lepszej kondycji od oczekiwań, na co wskazują dane makro a boom AI wywinduje inwestycje firm oraz giełdowe indeksy. Wzrost dochodowości ma niewielki związek z wysokim deficytem w Polsce, co pokazuje stabilna relacja rentowności obligacji i swapów na stopę procentową. Polskie obligacje wyceniają ryzyko możliwej obniżki ratingu!

-Nowy rząd na Węgrzech zaskoczył inwestorów odważną deklaracją wprowadzenia euro. W naszej ocenie wdrożenie tej propozycji będzie możliwe raczej w kolejnej kadencji parlamentu. Nowy rząd węgierski będzie musiał sprostać olbrzymim oczekiwaniom społecznym, co może być niełatwe w dobie największego szoku naftowego w historii.

Pełny komentarz do danych o inflacji https://t.co/3LRa5TSKgE

Wzrost inflacji bazowej w kwietniu podbił CPI.

-Inflacja CPI i bazowa w Polsce rośnie szybciej niż w regionie, co może niepokoić RPP.

-Ale wzrost cen w kwietniu to kombinacja różnych czynników, nie tylko związanych z szokiem energetycznym, ale też czynszów i opłat za mieszkanie oraz decyzji regulacyjnych (nadchodząca opłata reprodukcyjna doliczana do cen urządzeń mobilnych i kanałów streamingowych). -Wojna, obejmująca szklaki handlowe i wpływająca na cen energii w Azji, osłabia także tendencje deflacyjne w innych kategoriach, np. meblach i odzieży.

-Przed nami dalszy wzrost inflacji CPI i bazowej-patrz maj.

-Oczekiwania na podwyżki wycenione w krzywej dochodowości nie osłabną, chyba że nastąpi zakończenie konfliktu.

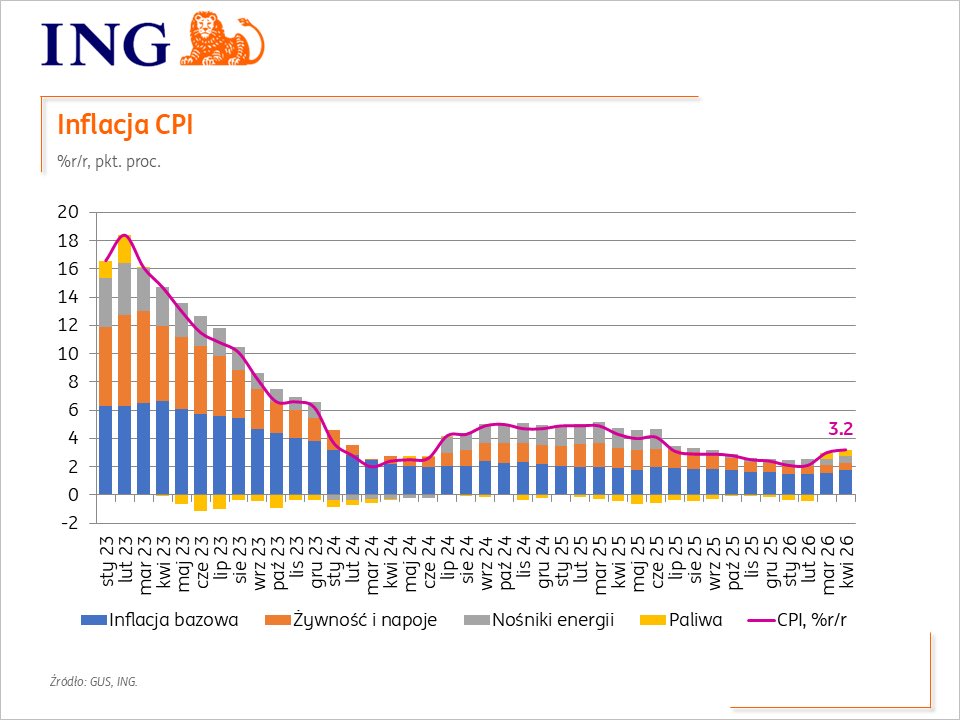

Kwietniowa inflacja potwierdzona na 3,2%r/r. Za wzrost względem kwietnia odpowiadała inflacja bazowa, którą szacujemy na ok. 3,0% vs. 2,7% w marcu. Silnie podrożały bilety lotnicze, co jest związane z cenami paliwa lotniczego. Droższe były też nieenergetyczne koszty utrzymania mieszkania (śmieci, woda, kanalizacja). Pojawiają się wzrosty cen w telekomunikacji (niezwiązane z wojną), ale też w odzieży oraz wyposażeniu mieszkania (meble).