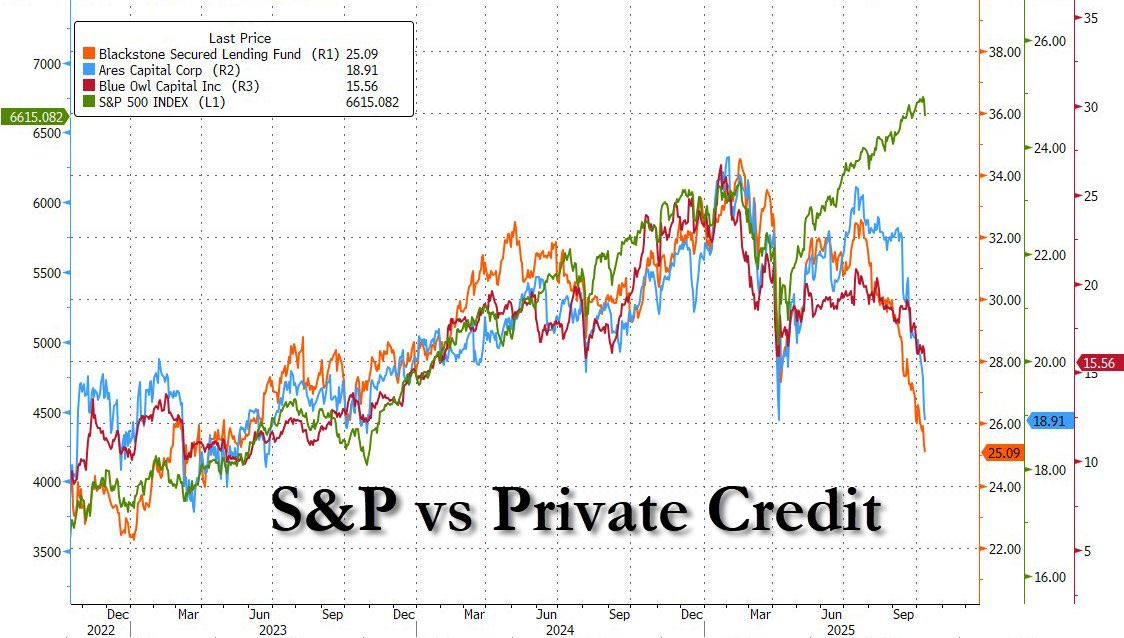

🚨 Ce qui se passe actuellement entre le S&P 500 et le marché du private credit raconte quelque chose de beaucoup plus profond que ce que la plupart des investisseurs perçoivent encore.

👉 Le graphique est très parlant : alors que le S&P continue de grimper sur fond de récit « soft landing + IA = marché imbattable », les géants du crédit privé décrochent les uns après les autres depuis plusieurs mois.

🤔 Pas un simple repli technique, mais une vraie divergence structurelle, un signal qui dans l’histoire des marchés a rarement été anodin. Généralement, quand une divergence s’installe entre actions et crédit, ce n’est pas une question d’opinion : le crédit a souvent raison avant les actions. Pourquoi ? Parce que le crédit voit passer la réalité avant qu’elle n’apparaisse dans les prix. Les BDC et fonds de private credit financent l’économie réelle : PME, mid-market, LBO sponsorisés. Elles sont donc en première ligne pour sentir l’usure financière quand le cycle tourne.

⚠️ Et aujourd’hui, le message est clair : les défauts arrivent. Les entreprises financées à taux variable, avec du levier élevé signé entre 2021 et 2022 dans des conditions euphoriques, se font maintenant rattraper par une réalité brutale : refinancements plus chers, pression sur la trésorerie, ralentissement de la demande.

🙅🏻♂️ Résultat ? Montée progressive des dégradations de crédit, provisions en hausse, pression sur les NAV, et surtout réduction de la liquidité sur un marché qui en manque par définition. C’est exactement ce que pricent aujourd’hui les $BXSL, $ARCC ou $OBDC : non pas un accident isolé, mais le début d’un cycle de défauts.

📉 Encore une fois, on n’est pas sur un scénario Lehman 2.0. Le private credit est beaucoup plus diversifié, mieux collatéralisé et institutionnalisé qu’en 2008. Mais il entre dans sa première vraie récession de son histoire, après avoir grandi trop vite parce que les banques se sont retirées. Et comme souvent, les excès ne se paient pas tout de suite : ils se paient à retardement. C’est exactement ce qu’on voit dans la divergence entre crédit et actions : le S&P price la narration, le crédit price la réalité.

😏 C’est aussi probablement pour ça que Powell prépare l’arrêt du QT. Pas pour des raisons académiques, mais parce que quelque chose commence à casser dans les canaux du financement réel. La FED ne communique jamais sur le stress du crédit privé, mais elle voit les tensions de liquidité avant tout le monde. Elle voit aussi le blocage progressif du refinancement dans le mid-market américain, les pressions sur les banques régionales déjà affaiblies par l’immobilier commercial, et le marché du repo qui commence à tendre. Dans ces conditions, continuer à drainer la liquidité via le QT reviendrait à prendre le risque d’un accident financier pur et dur. Résultat : pivot discret. Pas un pivot dovish, pas non plus un sauvetage officiel, mais un mouvement défensif pour éviter une contagion du crédit au marché global.

❌ Est-ce inquiétant ? Oui, parce que c’est un signal avancé que le marché actions refuse encore de voir. Est-ce le chaos ? Non. C’est simplement la normalisation d’un excès, un ajustement de cycle qui prendra des mois, pas des jours. Ce que ça raconte surtout, c’est que la complaisance actuelle sur le S&P, alimentée par l’IA et par la concentration des gains, ignore un message central : le coût du capital continue de mordre dans l’économie réelle, et ce n’est que le début.

Au fond, ce graphe pose une question simple : qui croire – le narratif ou le crédit ? L’histoire des marchés a sa réponse : toujours commencer par écouter le crédit.

I think we are close to megacaps announcing pause in AI capex. When it happens we will see US memory stocks drop 50% (Korea 30%), like silver few weeks ago. This is a Trumped up market of rolling bubbles (quantum cmp, rare earths, tether-gold, crypto, nuclear, AI capex ...)

🚨 Quand on voit un actif comme l’argent perdre près de 30% en une séance, le réflexe naturel est d’y chercher une cause fondamentale. Pourtant, ce qui s’est produit récemment montre qu'on revit les leçons du passé. Ce que nous avons observé est surtout un accident de structure, un moment où la mécanique interne des marchés financiers a pris le dessus car, comme avec les frères Hunt, les règles du jeu ont changé en pleine partie.

⚠️ Il faut repartir d’un point clé que beaucoup sous-estiment : le prix de référence de l’argent dans le monde est formé par des contrats à terme négociés sur le COMEX au sein du groupe CME Group. Sur ces marchés, on ne paie pas l’intégralité de la valeur du métal que l’on contrôle. On dépose un collatéral qui permet d’utiliser un effet de levier. Ce système est au cœur de la liquidité des marchés modernes mais c'est aussi leur principal point de fragilité. Tant que les règles de marge sont stables et que la volatilité est contenue, le levier fonctionne comme un amplificateur de performance, mais dès que les règles changent, le même levier devient un amplificateur de stress.

📈 Mi-janvier, @Sovanna_Sek, mon associé et ami, et moi avertissions nos membres d'un premier changement de règles : le CME décide de passer d’un système de marge fixe en dollars à un système de marge exprimée en pourcentage de la valeur du contrat. En clair, ça signifie que plus le prix de l’argent monte plus le collatéral exigée pour conserver une position augmente. Derrière on a le droit à une deuxième décision : face à la volatilité, le CME relève à plusieurs reprises le pourcentage de marge requis. On se retrouve donc avec une situation où, en l’espace de quelques jours, le capital nécessaire pour maintenir une position longue sur l’argent augmente fortement même sans que le prix ne bouge.

🤷♂️ Des milliers de traders, fonds et desks avaient construit des positions longues avec un certain niveau de collatéral conforme aux règles précédentes. Du jour au lendemain, ces mêmes positions deviennent insuffisamment couvertes. Du coup, les brokers envoient alors des appels de marge en disant "soit vous apportez du cash supplémentaire soit vous réduisez ou fermez vos positions". Dans un environnement déjà tendu, tout le monde n’a pas des réserves de liquidité illimitées. Beaucoup n’ont pas d’autre choix que de vendre. Ces ventes font baisser le prix ce qui détériore encore la situation des comptes les plus fragiles. De nouveaux appels de marge sont déclenchés et de nouvelles ventes et ce type de dynamique est auto-entretenu car plus ça baisse, plus ça force des ventes.

🇨🇳 Autre chose, l’accès direct aux marchés occidentaux de futures et d’ETF n’est pas aussi simple pour les investisseurs chinois. Une grande partie de l’exposition à l’argent passe donc par des produits domestiques, notamment un fonds à terme opéré avec UBS, devenu au fil des mois un véhicule central pour s’exposer au métal. Sauf que la demande locale pour l’argent a explosé et l’offre de produits d’investissement capables d’absorber cette demande est restée limitée. Du coup, ce fonds s’est mis à coter très largement au-dessus de la valeur de ses actifs avec des premiums de 40%. En clair, des investisseurs acceptaient de payer 1,40 pour un actif qui valait économiquement 1. Cela montre qu'on paie ce type de prime quand on est prêt à tout pour obtenir une exposition, ce qui rappelle un peu ce qui s'est passé récemment avec Bitcoin et Microstrategy par exemple avec le résultat que vous voyez aujourd'hui.

📉 Le tournant a été lorsque que le Shenzhen Stock Exchange a décidé de suspendre les échanges de ce fonds pendant une journée entière car les investisseurs chinois se retrouvent coincés. Ils détiennent un produit qu’ils ne peuvent pas vendre mais ils restent exposés à l’argent et beaucoup d’entre eux ont aussi des positions sur des marchés internationaux via des futures COMEX. S’ils veulent réduire leur risque global ou obtenir de la liquidité, la seule solution est de vendre ce qui est encore liquide ailleurs parce que ce sont les seules portes de sortie encore ouvertes. On finit alors avec deux vagues de ventes et quand ces deux flux se rencontrent, le prix papier chute de manière spectaculaire. Les fondamentaux n’ont clairement pas bougé. Les changements de règles ont puni les positions les plus agressives et chargées en levier, comme à l’époque où les frères Hunt avaient tenté de corner le marché de l’argent.

Toujours important d'apprendre l'Histoire de la finance.

When the word is out, its already too late, #GREEDY phase. Is it at that time that every bit of down side will be bougth by mainstream until #FEAR coming back again ? 😈

#Silver#Gold

When the word is out, its already too late, #GREEDY phase. Is it at that time that every bit of down side will be bougth by mainstream until #FEAR coming back again ? 😈

#Silver#Gold

The bond market is going good. It had a little moment but I solved that problem very quickly. I am very good at this stuff. I didn’t know I solved it that well. We had the biggest day.”

- President Trump