Yo no entiendo con un gobierno "fallido" como el de @petrogustavo ; con escándalos de corrupción cada semana y con el atraso que ha traído al pais como mas de 9.5 millones voten por Iván Cepeda! Será que esta es la verdadera "Patria Boba"?

🇨🇴 El departamento del CHOCO debería ser un caso de estudio en HARVARD.

En los 4 años de PETRO:

🔺Departamento más violento de Colombia

🔺40.000 desplazados

🔺80 masacres

🔺3.000 niños reclutados

🔺Miles de negocios cerrados por la extorsión

🔺Índice de pobreza en aumento

🔺Índice de desempleo en aumento

🔺200 niños muertos por desnutrición

🔺no les cumplió con el aeropuerto

🔺no les cumplió con el tren de alta velocidad

🔺0 hospitales de 4° nivel.

🔺0 universidades

Y aún así el 76% de la población voto por CEPEDA.

Como es esto posible ❓

☀️ Feliz martes.

A veces hay lecciones que solo se aprenden cayendo al suelo.

Lo importante no es evitar cada caída…

sino levantarte con una versión más fuerte, más consciente y más preparada de ti mismo. 🚀

🤖Que un ETF esté listado en Colombia no significa que tenga beneficio tributario

🛡Cada vez hay más ETFs disponibles en el Mercado Global Colombiano (MGC).

Excelente noticia para los inversionistas porque amplía las opciones de inversión.

Pero ha empezado a circular una idea que no es correcta:

👉 que solo por que un ETF está listado en 🇨🇴, su venta tiene beneficio tributario en impuesto de renta.

La realidad es más compleja.

Cuando un inversionista vende un activo ocurre lo siguiente:

Compró en 100 / Vende en 200

La utilidad de 100 queda gravada,

Puede ser: 💰 renta ordinaria: tarifas hasta el 39%, o 💰 ganancia ocasional del 15%.

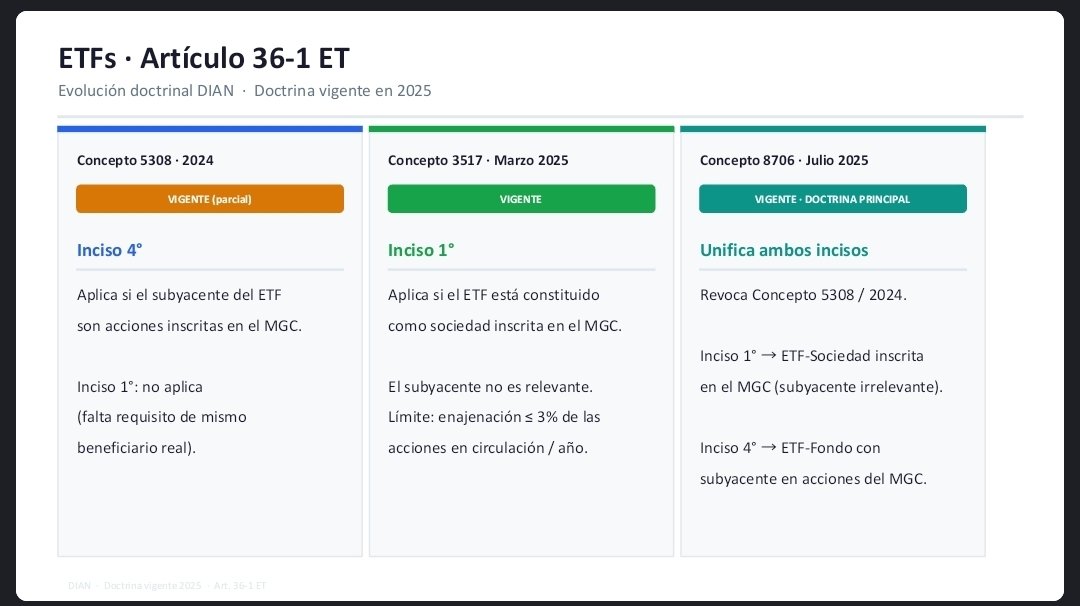

Sin embargo, existe una excepción relevante en el artículo 36-1 del

Estatuto Tributario:

Las utilidad en venta de acciones inscritas en la BVC es un ingreso no gravado.

¿Cuándo opera para ETFs? La clave es entender algo sencillo:

👉 el beneficio depende de la estructura jurídica del ETF.

Y, existen 2 puertas para acceder al beneficio:

🚪 Puerta 1: estructura societaria

El ETF está constituido como sociedad y lo que se negocia en el mercado son acciones del ETF. Ojo, del ETF. El subyacente del ETF no es relevante.

Puede invertir en acciones, bonos o cualquier otro activo.

Varios ETFs UCITS irlandeses constituidos como Public Companies (PLC) cuyas acciones están inscritas en el MGC encajan en esta lógica.

Ejemplos: CSPX, IB01 o EIMI.

🚪 Puerta 2: composición del subyacente

Aquí la lógica cambia. El ETF podría entrar al beneficio si todo su subyacente está compuesto por acciones inscritas en la BVC.

En la práctica, no es evidente que exista un ETF que cumpla claramente esta condición.

🧮 Muchos ETFs que los inversionistas conocen no pasan al menos una de estas dos puertas.

Por ejemplo:

▶️ ETFs estructurados como trust (como VOO o IBIT)

▶️ vehículos que no emiten acciones, sino certificados o instrumentos similares: SGLD

▶️ estructuras que no son sociedades, como algunos ICAV irlandeses

La conclusión práctica es simple:

🧐Un ETF tiene beneficio tributario si entra por alguna de estas dos puertas.

Si no entra por ninguna, la utilidad en la venta queda gravada como cualquier otra inversión.

🧮La buena noticia es que verificar esto no es difícil. Antes de invertir, basta con abrir el prospecto del ETF. En las primeras páginas normalmente aparece su naturaleza jurídica: si es una sociedad, un trust, un ICAV u otro tipo de vehículo.

🫡Esa línea aparentemente técnica puede marcar una diferencia enorme en el resultado fiscal de una inversión.

Porque al final, en tributación suele cumplirse una regla muy simple:

no manda el nombre del ETF.

manda la estructura jurídica del vehículo.

El gobierno en su plan financiero acaba de cambiar su expectativa de inflación del 2026 del 3.2% al 5,8%. Ahí esta el efecto del salario mínimo casi doblando lo esperado anteriormente.

No más preguntas su señoría.