ŞÜPHELİ ALACAK KARŞILIĞI İZLEYEN YILLARDA AYRILABİLİR Mİ?

"213 sayılı Vergi Usul Kanunu'nun 323. maddesinde, alacağın şüpheli hale geldiği tarihte karşılık ayrılmasını zorunlu kılan bir hükme yer verilmediği... dönemin değişmesiyle alacağın şüpheli olma niteliğini kaybettiğinin kabulünün kanunda öngörülmeyen bir sınırlama getireceği, bu nedenle de kanunla tanınan bir hakkın bertaraf edilmesi anlamına geleceği..."

⚖️ Danıştay 9. Daire, E:2021/1101, K:2023/1057

Tarh zaman aşımının dolmasına yakın yapılan usulsüz tebligattan davacının öğrendiğini beyan ettiği tarih esas alınarak zaman aşımının varlığı kabul edilmelidir.

Danıştay 4. Daire

E: 2016/8612

K: 2021/535

Gayrimenkullerin alış bedelleri dikkate alınmadan, inceleme raporu veyahut tutanak vs. düzenlenmeden varsayımla vergi salınması isabetsizdir.

DANIŞTAY VERGİ DDK 2021/189 K.

Mükellefin işçi çalıştırmaması ve yüksek miktarda katma değer vergisi beyan etmesi, tek başına, bu firmanın düzenlemiş olduğu faturaların sahte olduğu değerlendirmesi yapmak için yeterli olmadığı kanaatine ulaşılmıştır.

DANIŞTAY

VERGİ DAVA DAİRELERİ KURULU

2021/1680 K.

Vergi incelemesi devam ederken zamanaşımının sona ermesine çok az bir süre kala takdir komisyonuna sevk edilmenin zamanaşımını durdurup durdurmayacağı

Marmara Küçük ve Orta Ölçekli Mükellefler Grup Başkanlığının 30/10/2018 tarihli inceleme yazısı üzerine hakkında vergi incelemesi başlatılan ve zamanaşımının dolmasına çok kısa süre kala 19/06/2020 tarihinde takdir komisyonuna sevk edilen davacı adına, 05/06/2020 tarihli vergi tekniği raporunu dayanak alan takdir komisyonunun 28/01/2021 tarihli kararı uyarınca tarhiyat yapılmış olup, cezalı tarhiyatın esas itibarıyla, tanzim edilen rapora dayandığı açıktır. Matrah takdiri amacı dışında, zamanaşımını durdurma saikiyle takdir komisyonuna başvurulduğundan, ortada bir takdir komisyonu kararının bulunması, tarhiyatın, söz konusu rapora göre yapıldığı gerçeğini değiştirmemektedir.

2015 vergilendirme dönemi için beş yıllık zamanaşımı süresi geçirildikten sonra düzenlenen 05/06/2020 tarihli rapora dayanan vergi ve ceza ihbarnamelerinin 14/02/2021 tarihinde tebliğ edilmiş olması karşısında, davacı adına yapılan cezalı tarhiyatta hukuka uyarlık bulunmamaktadır.

Danıştay 7. Daire

Esas No.: 2023/297

Karar No.: 2025/1843

Karar tarihi: 22.05.2025

Gökhan Kara

RFS Yeminli Mali Müşavirlik A.Ş. Partner, YMM (Sworn-in CPA)

Mahmut Arıkan’dan komedyen Deniz Göktaş hakkında;

‘Bakara makara’ denirken hassasiyetiniz neredeydi?”

Stand-up gösterilerinde aklınıza gelen Kur’an mülakatlarda milyonlarca gencin hakkı yenilirken neden aklınıza gelmiyor?

✍️Yeni yazım

📌 Varlık Barışı Tebliği yayımlandı.

✔️ Kimler yararlanabilecek?

✔️ Vergi oranı nasıl hesaplanacak?

✔️ %0 vergi hangi şartlarda uygulanacak?

✔️ İnceleme yapılacak mı?

✔️ Matrah farkı çıkarsa ne olacak?

✔️ Şirket ortakları ve kanuni temsilciler nasıl yararlanacak?

Tüm ayrıntıları soru-cevap yöntemiyle değerlendirdim.

🖊️Varlık Barışı Tebliği yayımlandı: Soru ve cevaplarla tüm ayrıntılar

👉Yazı için👇

https://t.co/EPfirRWP1i

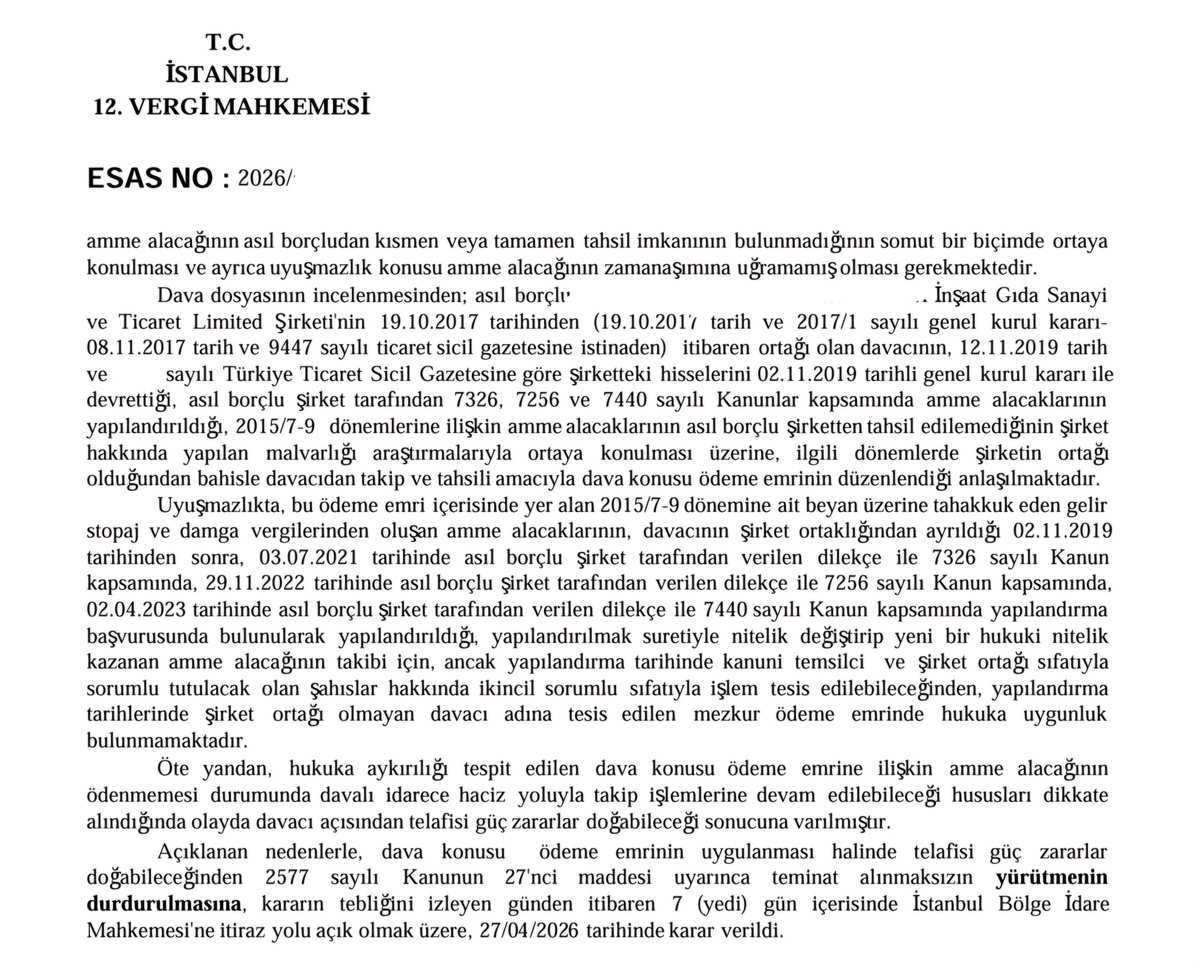

📌 Vergi dairesi, borcun ait olduğu dönemde ortak olduğu gerekçesiyle mükellefime yüklü ödeme emirleri gönderdi.

✅️ Mahkeme vergi dairesinin işlemini hukuka aykırı bulmuştur:

⚠️ Bir vergi borcu yapılandırıldığı an, hukuki niteliği değişir ve adeta "yeni bir borç" halini alır.

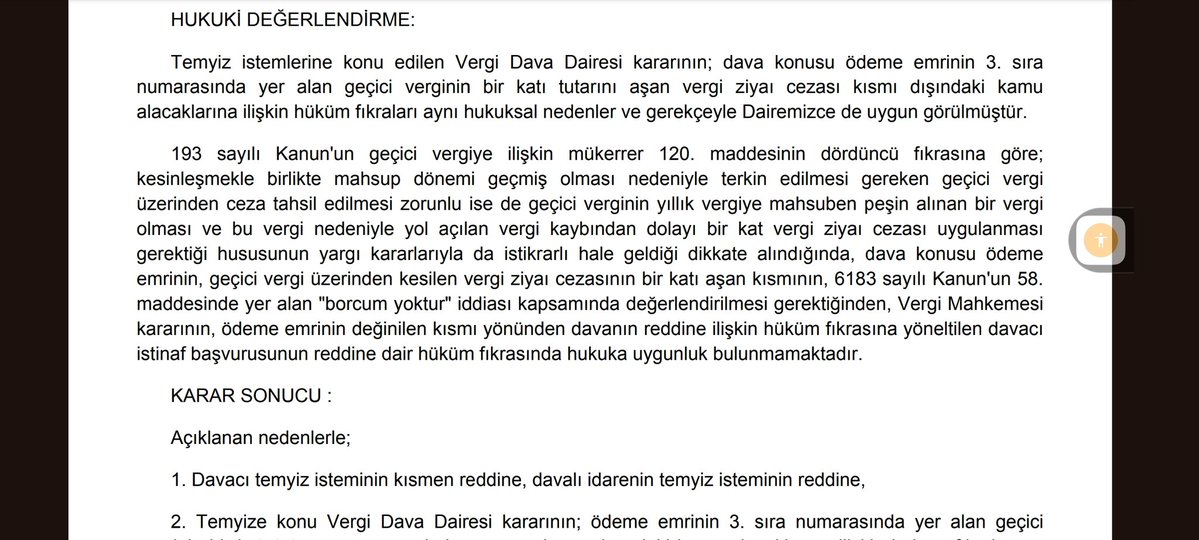

Geçici vergiye ilişkin vergi ziyaı cezası tek kat kesilebilir. Bu husus ödeme emri aşamasında "borcum yoktur" kapsamında dikkate alınmalıdır.

Danıştay 3.D

K:2025/3806

Kamuya ait borçlarda kendisine ait dönemlerde yönetim kurulu üyesi olan, ancak şirketi temsil ve ilzam yetkisi imzası bulunmayan yönetim kurulu üyesi kişiler (davacılar) adına anonim şirkete ait borçların tahsili amacıyla düzenlenen ödeme emri hukuka aykırıdır.

Danıştay 3.Daire

K:2021/1020

K. Tarihi: 03.05.2021

#enginşahin #danıştay #imzayetkisibulunmayanyönetimkuruluüyelerininsorumluluğu #imzayetkisi #yönetimkurulu #kurul #kamuborçları

GAYRİMENKUL SATIŞINDA FAZLA VERGİ ÖDEMİŞ OLABİLİR MİSİNİZ?

"...değer artış kazancına ilişkin gelir vergisi matrahı belirlenirken yalnızca satılan bir taşınmazın alış bedelinin maliyet unsuru olarak dikkate alındığı, endeksleme işlemlerinin yapılmadığı ve yasada öngörülen istisna tutarının dikkate alınmadığı anlaşıldığından, söz konusu matrahın hukuka aykırı biçimde hesaplandığı... davacının ticari bir faaliyetinin bulunduğuna dair saptama olmadığından katma değer vergisi tarhiyatının da hukuka uygun düşmediği..."

⚖️ Danıştay 3. Daire, E:2021/2731, K:2024/3806

akdir Komisyonu Kararları üzerine emsal bir istinaf kararı:

İZMİR BÖLGE İDARE MAHKEMESİ 2.VERGİ DAVA DAİRESİ

ESAS NO : 2026/855

KARAR NO : 2026/958

….

Olayda, davalı idare tarafından izahat istenilmesi üzerine davacı şirket tarafından verilen cevapların ve ibraz edilen belgelerin hangi yönlerden eksik olduğu davalı idarece açıkça belirtilmeden yeniden izahat istenilmesi ve bu durumun birden fazla kez tekrarlanmasına rağmen aynı işlemlerin devam ettirildiği ve davacı tarafından ibraz edilen

belgelere göre vergi incelemesi yapılarak vergiyi doğuran olayın gerçek mahiyetinin ortaya çıkarılması gerekirken, yapılan izahatlar hiç yokmuş gibi takdir komisyonuna sevk işleminin

yapıldığı görülmektedir.

Bu durumda, davalı idare, gerekli olan vergi incelemesini yapmadığından ve matrah takdirine ilişkin hesaplama yönteminin takdir komisyonu kararlarında hukuki denetime elverişli olacak bir şekilde belirtilmesi gerekirken tarhiyatın dayanağı takdir komisyonu kararları bu hususa uyulmaksızın tanzim edildiğinden ve kararların 213 sayılı Kanun'un 74. maddesine uygun hukuki değerlendirmeleri içermediği görüldüğünden, ayrıca takdir komisyonunca da, davacının POS hasılatı ile beyannameleri arasında uyumsuzlukların izahı için yazılı olarak davalı idareye ibraz ettiği belgelerdeki hususlar dikkate alınmaksızın matrah takdir edildiğinden, takdir komisyonu kararları dayanak alınarak tarh edilen dava konusu vergi ziyaı cezalı katma değer vergilerinde hukuka uyarlık bulunmamaktadır.

Açıklanan nedenle, istinaf başvurusunun kabulüne, İzmir 1. Vergi Mahkemesinin

//2026 gün ve E:, K:…sayılı kararının kaldırılmasına, davanın kabulüne, dava konusu cezalı tarhiyatların kaldırılmasına, kararın tebliğinden itibaren 30 gün içinde Danıştayda temyiz yolu açık olmak üzere ../../2026 tarihinde oy birliğiyle karar verildi.

Reşit FISTIKÇIOĞLU Vergi Başmüfettişi

✅Şirket adresinde ihtilaflı dönemde yapılmış bir yoklamanın bulunmadığı, ✅Her dönem çalışan işçisinin bulunduğu, ✅Bir kısım vergi ödemelerinin yapıldığı göz önünde bulundurulduğunda davacı adına düzenlenen faturaların sahte olduğu söylenemez.

Danıştay 4. Daire K: 2021/493

Sahte fatura düzenleme açısından devir tarihinden sonra gelen ortaklarla ilgili olumsuzluklar devir tarihinden öncesi için değerlendirmeye alınamaz.

Danıştay 4. Daire E: 2016/6583 K: 2021/1683

Defter ve belgelerin vergi incelemesine ibraz edilmeyerek mahkemeye sunulması durumunda, mahkemece yeminli mali müşavire bilirkişi incelemesi yaptırılamaz. Defter ve belgelerin davalı idareye gönderilerek incelettirilmesi gerekir.

Danıştay Vergi Dava D. Kurulu K: 2020/1060

Davacı, sahte fatura kullanılan dönemde kanuni temsilci olmadığından adına kanuni temsilci sıfatıyla düzenlenen ödeme emrinin iptali gerekir.

Danıştay 9.D

K:2025/1820