대한민국 환율이 폭등해도 정부가 손 못 대는 이유

(제의견이 아닙니다. )

금리 올리면 37조원 규모의 빚투와 1900조원 넘는 가계부채가 먼저 터져서 나라 전체가 연쇄 부도남. 결국 국내 금융시장 파멸을 막으려고 환율 방어를 포기한 외통수 상황임.

여기에 유가 폭등으로 외환보유고 풀기도 어렵고, 외인들이 원화를 달러 현금인출기처럼 쓰면서 한국 정부 통제 범위를 아득히 벗어남.

지금은 정부가 무능해서가 아니라 내부 파열을 막으려고 그냥 눈감고 존나 세게 버티는 중임. 달러로 환전해서 손해를 덜 보든가 같이 버티든가 각자도생해야 함.

백척간두에선 우리나라 .. 앞날은 어찌 될련지..

로버트 실러가 말하는 ‘부동산 투자 = 생산적 활동’은 한국 부동산에 적용되지 않습니다.

현실에서는 아파트 사고팔기와 임대료 받기가 경제 전체의 생산성을 높이는 것도 아니고, 단순히 시세 차익을 노린 불로소득일 뿐이다.

젊은 세대 주거 부담과 사회적 자원 왜곡을 초래하는 시장에서 이런 정의를 그대로 믿는 건 현실 부정입니다.

로버트 실러가 “부동산 투자는 자본 배분의 효율성을 높이는 생산적 활동”이라고 말했지만, 현실에서는 이 정의가 한국 부동산 시장처럼 극단적 과열과 불로소득 구조에서는 성립하기 어렵습니다.

실제 자본 배분의 효율성 문제 생산적 투자란 자본이 새로운 가치나 상품을 만들어내는 활동이어야 합니다.

하지만 한국의 아파트·상가 투자는 대부분 기존 자산을 사고파는 거래에 집중되어, 경제 전체의 생산성을 높이지 않습니다.

즉, 단순히 ‘가격 상승’으로 부를 늘리는 것이지, 사회적 자원 배분을 효율화하는 활동은 아닙니다.

불로소득과 시세 차익 중심 구조 월세·전세 수익도 초기 투자금과 담보대출을 이용한 레버리지 구조에서 나오므로, 실질적 노동이나 창출 활동과 거리가 멉니다.

이는 실러가 말한 ‘생산적 활동’보다는 ‘시간차 소득’에 가깝습니다. 시장 왜곡과 사회적 비용 과열된 부동산 시장은 젊은 세대의 주거 부담을 높이고, 금융시스템 리스크를 증가시키며, 다른 산업으로의 자본 유입을 막습니다.

생산적 활동이라고 보기에는 오히려 사회적 비효율을 키우는 사례가 많습니다.

실러의 정의는 이론적 학술적 평가나 글로벌 평균 기준에서는 맞을 수 있지만, 한국처럼 투기적 과열이 심한 시장에서는 부동산 투자를 ‘생산적 활동’으로 보기 어렵습니다.

결국 ‘자본 배분을 효율화하는 투자’라기보다 ‘가격 차익과 시세 보전을 위한 금융적 게임’에 가깝습니다.

실러의 이론을 한국 사회에 적용하는 것은 이상과 현실의 괴리이며 모순입니다.

미국과 한국의 PIR지수는 현실적으로 비교불가입니다.

케이스-쉴러 주택가격 지수를 보면 한국의 부동산이 얼마나 터무니 없이 기형적으로 경제의 발목을 잡아왔고 부도덕하며 불로소득적 착취인지를 아주 잘 보여주고 있습니다.

한국의 부동산에 쉴러의 이론은 적용되지 않는다고 봅니다.

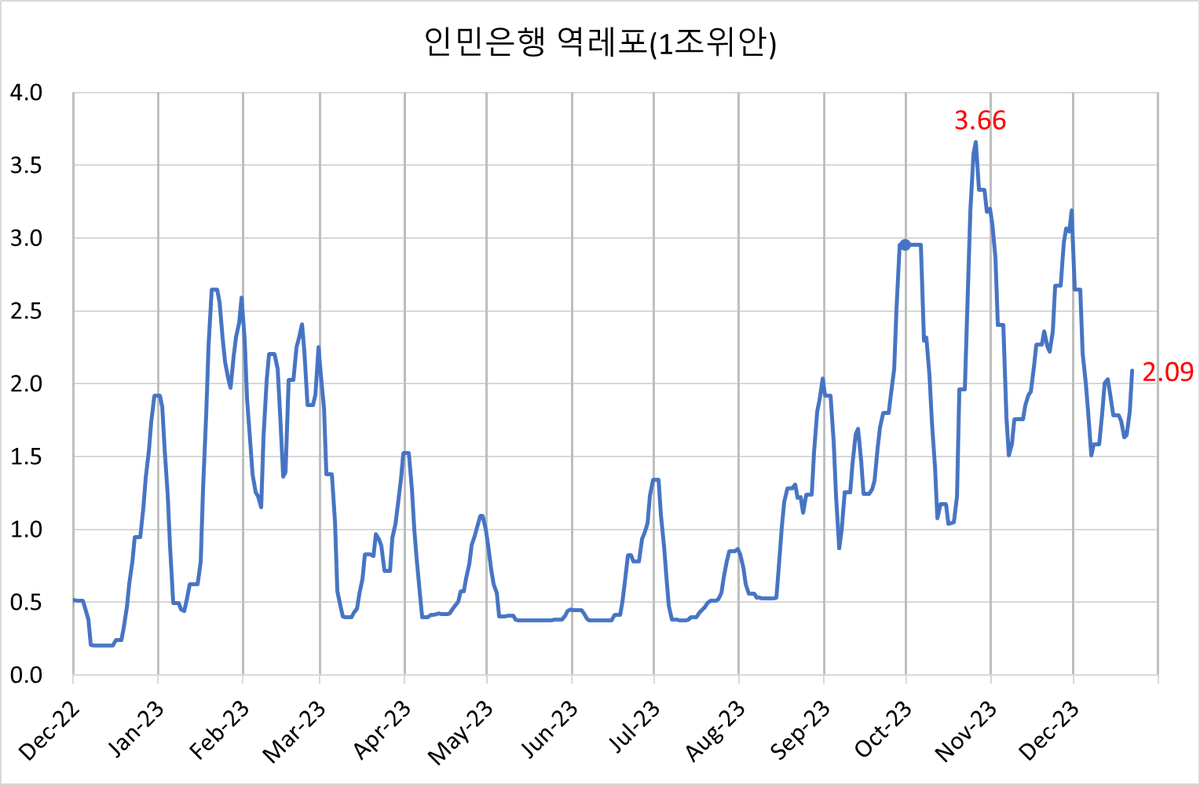

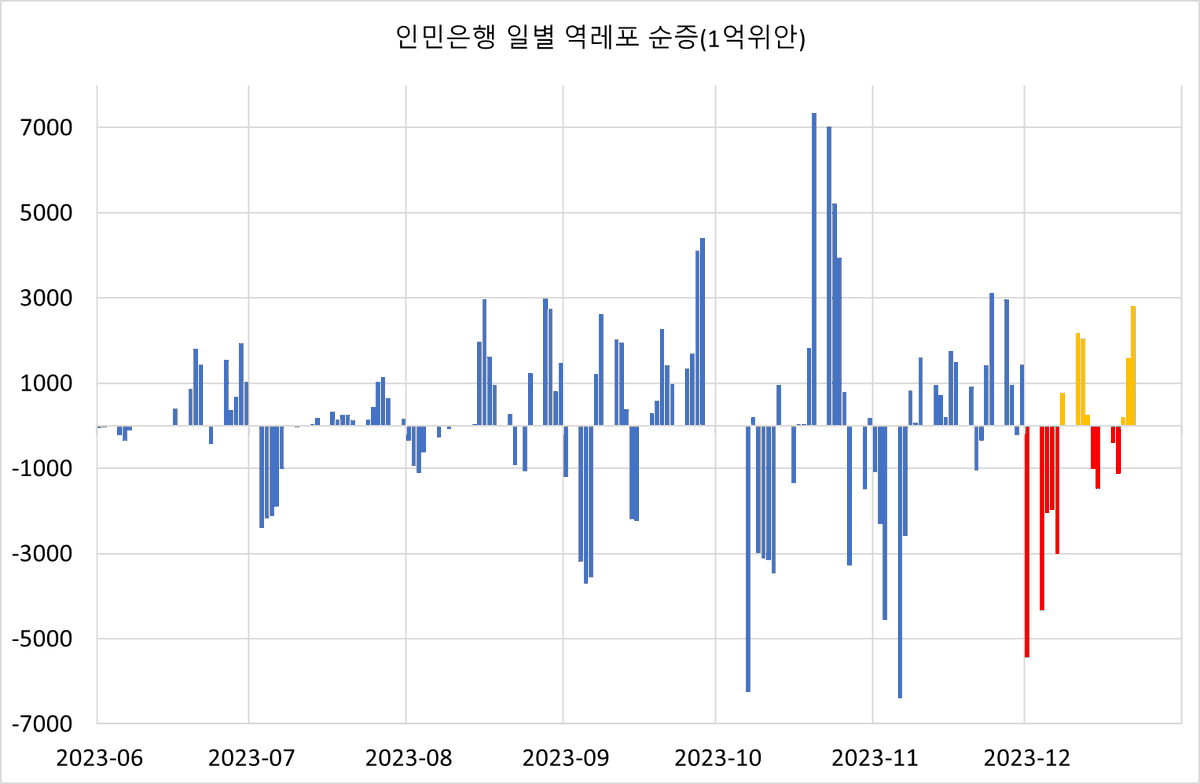

12월 22일 어제 중국 인민은행 유동성 공급

1⃣역레포 7일만기 400억, 14일 만기 2910억위안 공급

만기 도래 500억 총 2810억 순 증가

2⃣ 역레포 누적

3⃣ 역레포+MLF

4⃣ 다음 주 역레포 만기 도래 금액

총 6720억위안

2023-12-25 1840

2023-12-26 1190

2023-12-27 1340

2023-12-28 1950

2023-12-29 400

One of the wildfires that destroyed homes and cars in two of the most popular tourist resorts near Athens is still burning in strong winds https://t.co/DgunpTVFBf

Brent crude futures rise above $80 a barrel for the first time since early May amid signs of tightening supplies and slower-than-expected US inflation https://t.co/LC61HdBqmE