#EWZ alcanzando los 40 dólares. Tenemos que remontarnos a jul-21 para ver al ETF en estos niveles. Lleva una suba acumulada del 26% YTD y del 78% desde los mínimos de dic-24.

Una forma de pensar el riesgo país de Argentina es mirarlo como ratio respecto de los niveles de riesgo país de nuestros comparables, que hoy en día son los emergentes high yield. Es una manera de aislar el efecto de las condiciones internacionales y poder analizar nuestro propio desempeño, sin sesgarnos por el viento de cola / frente que pueda venir de afuera. Mirando esta métrica, hoy queda más que claro que el riesgo país de Argentina tiene muchísimo espacio para seguir bajando. Apenas estamos en niveles comparables a los pre-PASO 2019, con una macro claramente más sólida y un horizonte político mucho más despejado. Sorprende que con estos fundamentos no estemos ya en niveles más bajos, pero seguramente será cuestión de tiempo.

¿Cuál es la razón para mantener exposición al equity brasileño, considerando que el Merval se encuentra un 26% por debajo de sus máximos de enero —medido en moneda dura— y en un contexto político, social y económico que favorecen al gobierno para implementar las reformas estructurales que el país necesita?

$EWZ $IMV

Vuelven a la discusión las breakeven de inflación después de varios meses. Las empresas van a tener mayor previsibilidad para invertir su working capital. Una vez se disipe por completo el fantasma de la devaluación, esto debería contribuir a una mayor oferta de USD en el mercado. (aproximadamente la mitad del m2 está dolarizado)

Lo bueno: Quizás sale bien por no dar a conocer tu próximo paso

Lo malo: Fuiste fundiendo a muchas personas/empresas por los constantes cambios en las expectativas

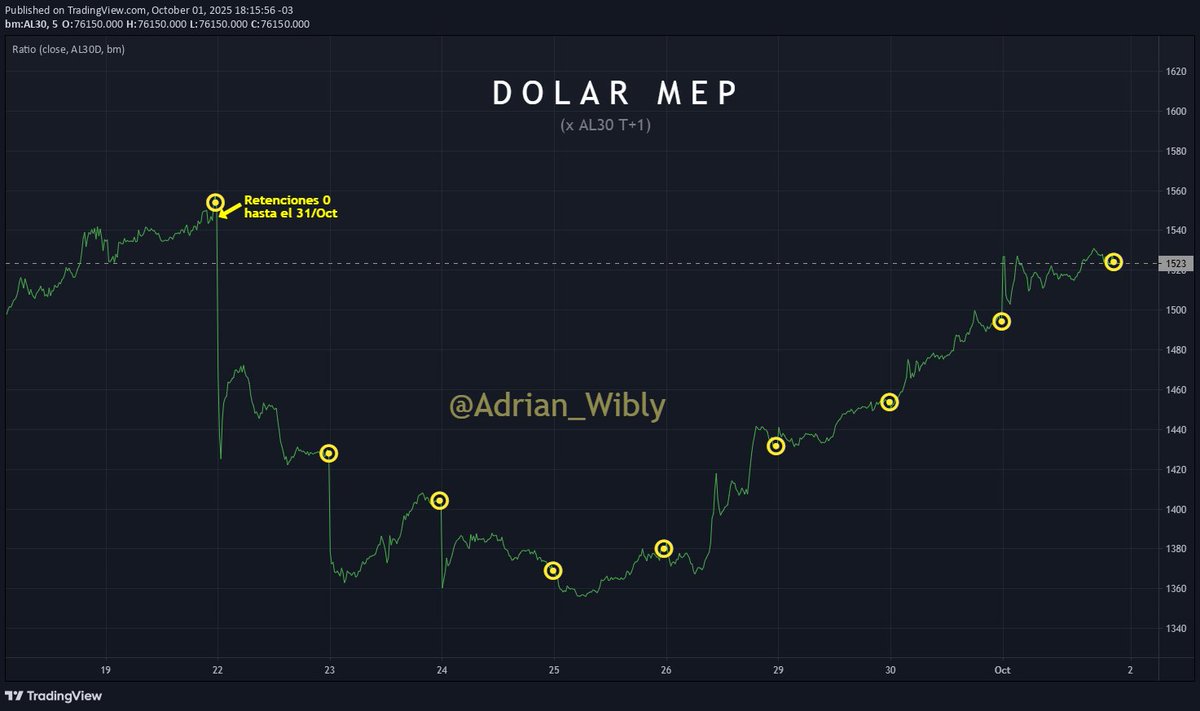

El Tesoro le canjeó al BCRA letras cortas en pesos por letras dólar-linked. Cayeron inmediatamente los bonos DL y bajaron fuerte los futuros. Bessent dice que el apoyo incondicional no significa prestarle a Argentina. Quizás compre bonos, quizás se confirme el swap, o quizás sea otra cosa. Más que en un plan, parece que estamos en un trade.

Se va una semana que dejó más perdedores que ganadores.

Qué importante es tener bien en claro los escenarios de stress a soportar, en cualquier decisión de inversión que tomemos. No moverse por sensaciones.

Graf de 1816

“El mundo no paga por lo que sabes, paga por lo que haces con lo que sabes”.

Interesante frase. Nadie progresa solo por acumular conocimiento. Lo que marca la diferencia es cómo lo aplicas y el valor que generás con eso.

Se va una semana que dejó más perdedores que ganadores.

Qué importante es tener bien en claro los escenarios de stress a soportar, en cualquier decisión de inversión que tomemos. No moverse por sensaciones.

Graf de 1816

En las últimas licitaciones las DL no tuvieron demanda. Hoy las expectativas están puestas en que las bandas post elecciones se van. Deberíamos ver algo de apetito acá.

@Aerocring No comparto la medida de los IVs. Confío en que se irá regulando solo. Si las escuelas contratan instructores con poca experiencia aumentan riesgos de todo tipo.

$CTIO cuesta menos de USD 400 palos, sin deudas, con USD 140M en cash y otros USD 100M de cuentas a cobrar.

Hace 3 meses su market cap era de USD 550M.

En los máximos de Macri llegó a valer USD 1.500 millones.

Ahora debe estar cotizando a la mitad de su book value con un dividend yield del 8% aprox.

Sale cara la política.

Sin posición acá.

Chart de mi amigo @juanjovazquez57

Vení, dame dólares y te doy a cambio este papel al 29% de TNA. Estás haciendo un negoción. Ni lo pensés.

Probablemente a los peces gordos les han dado salida ya, pero si queremos un país en serio tenemos que dejar de repetir estos errores.

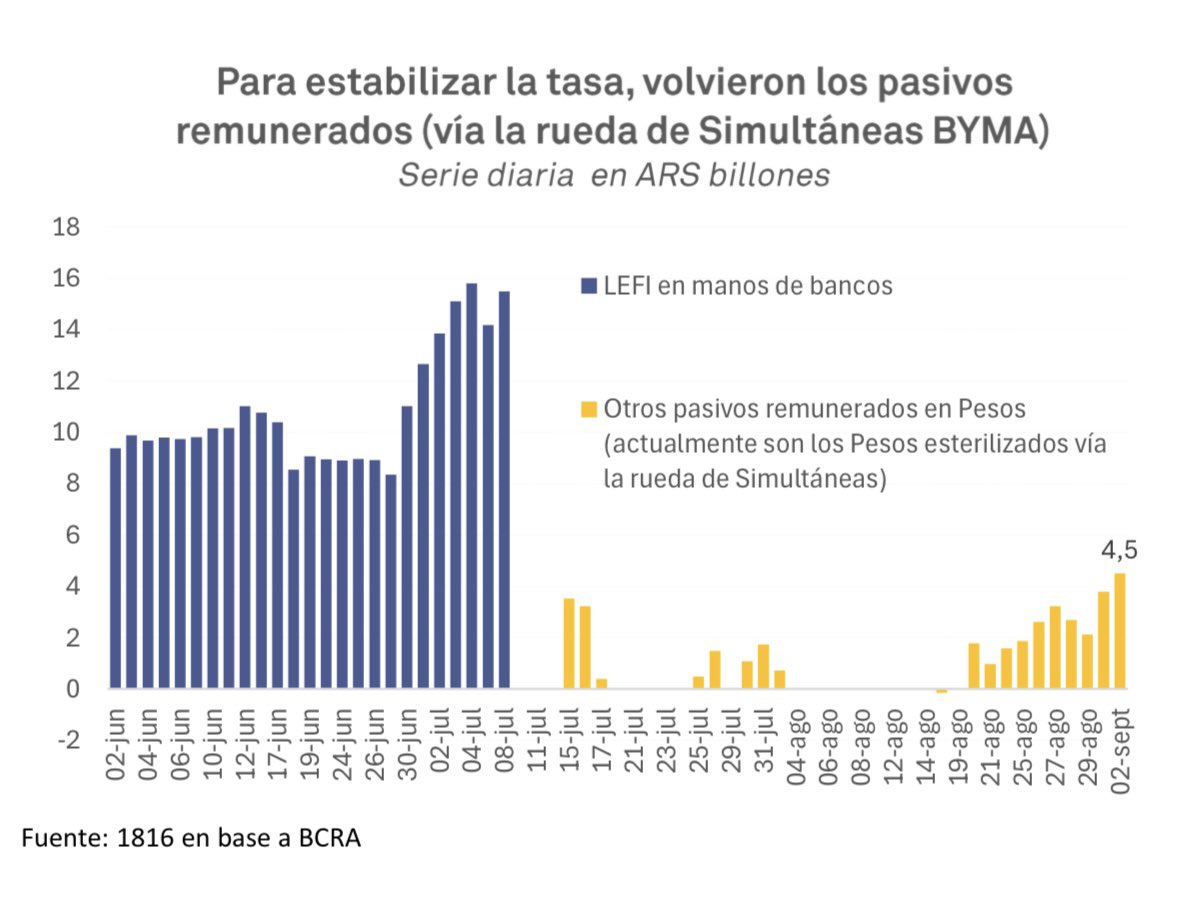

Un gobierno que resiente herramientas y apuesta fuerte a que el dólar no toque el techo de la banda de cara a las elecciones. El trade-off: estabilidad cambiaria en el corto plazo, comprometiendo (de mantenerse las tasas en estos niveles) la actividad.

Emho, un escenario de turbulencia más dentro de un largo vuelo.