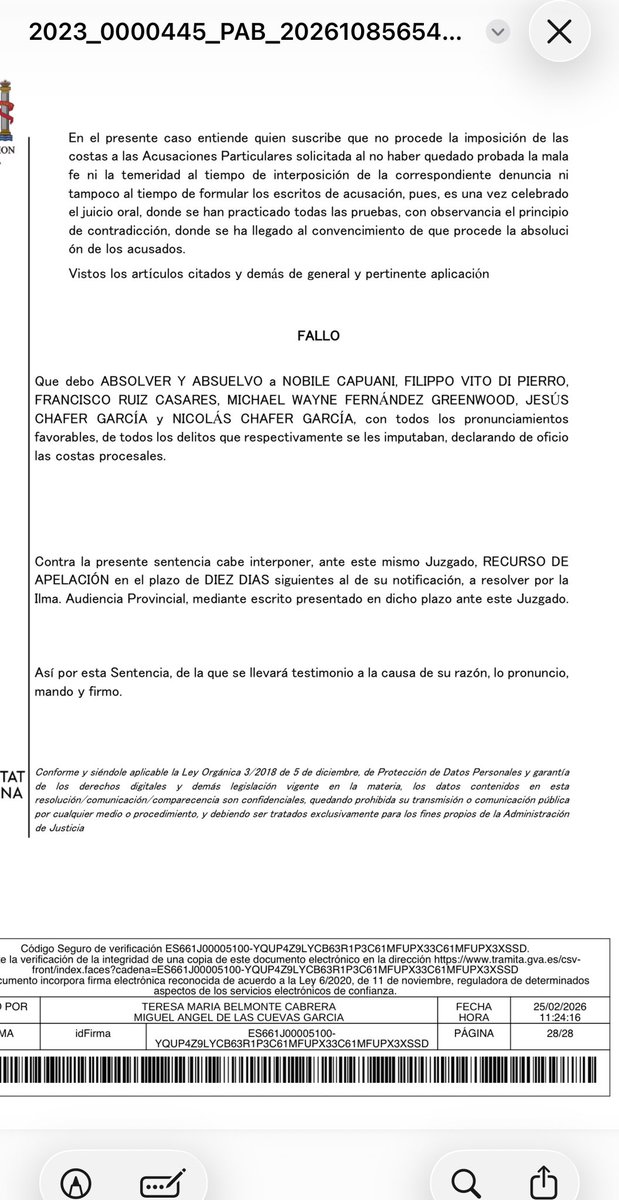

El exDAO de la Policía Nacional niega la acusación de agresión sexual, señala a los medios por “condenarle” sin pruebas y afirma: “Me han destrozado la vida” https://t.co/ez2PHJBNJb

¡Mecachis @FernandRojo ! Esperaba una respuesta tan valiente como lo fuiste hace 9 años, de verdad.

Este será mi último mensaje hacia ti pero, ojalá algún día algún hijo tuyo no tenga que sufrir una acusación injusta y tenga que aguantar a un “periodista” de tu calibre. Chao 👋🏼

@FernandRojo Hola Fernando.

Recuerdo cada tweet que publicaste hace 9 años contra mí cuando fiché en Guadalajara. Los he ido a buscar y desgraciadamente no están ya, es una pena, pero en mi memoria siempre me acordaré de ti.

Tienes que decir algo después de 9 años?

@SandraF_Romero@FernandRojo Lo sé amiga. Vosotros mejor que nadie sabe todo lo que sufrimos y la sentencia pública que hizo gente como el periodista en cuestión, que escribieron muy fácil y ahora parece que les cueste más escribir otra cosa.

@JKikePastor oye Kike. Cuándo fiché por el Guada había un tal Fernando Rojo, creo recordar que trabajaba en el ABC. Podrías etiquetármelo aquí para saber quién es? Recuerdo un par de tweets que hizo hace 9 años y es momentos de pasarle la factura. Gracias y un fuerte abrazo.

@Jongonzlz Jon, he sido futbolista profesional, soy asesor de algunos y lo de la pensión de invalidez de por vida en algunos casos es brutal.

Chicos con 30/32 años de por vida con 1800€x 14 pagas.

El sueldo Nescafé de por vida.

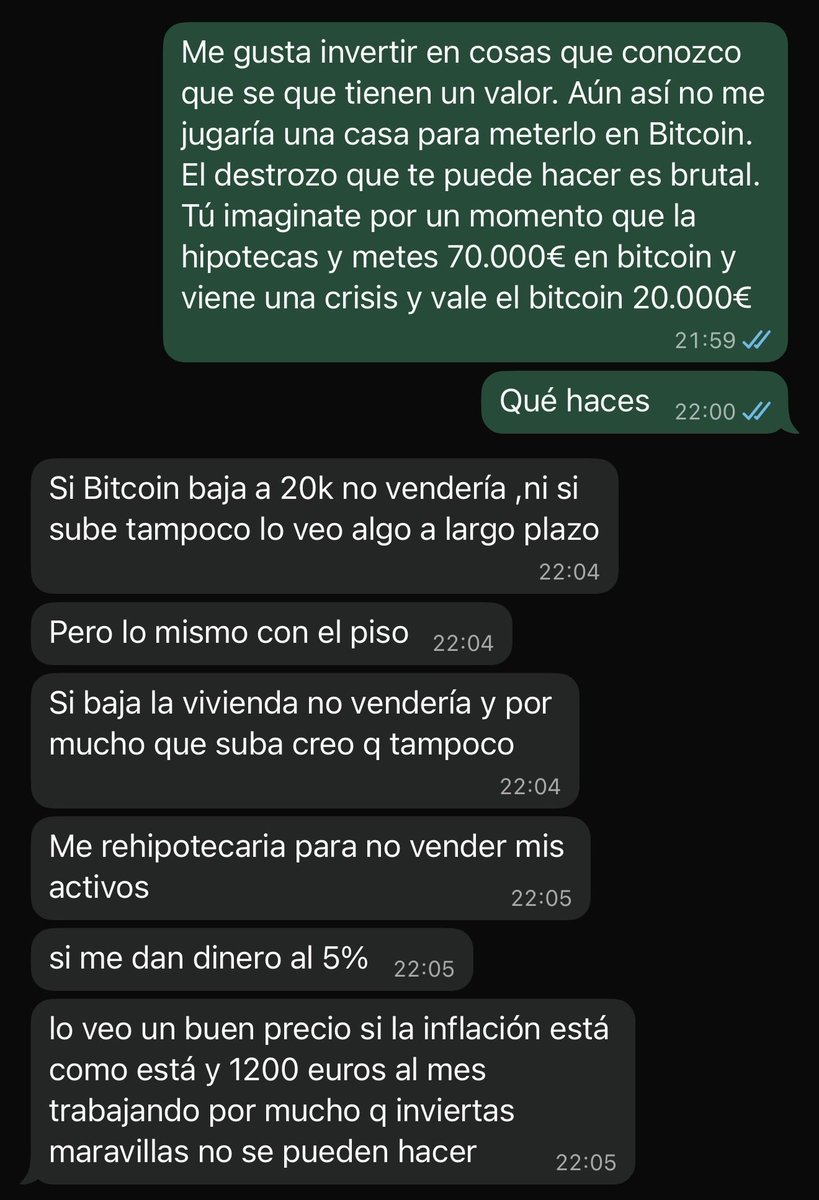

💥Tengo la impresión de que viene una corrección en el mercado financiero importante cuando hay personas capaces de hipotecar su vivienda libre de cargas para comprar bitcoin.

@IkerRealEstate Por fin alguien que habla con sentido.

Típico inversor: “quiero un 1% fijo sin vinculaciones”. Es un piso para alquilar. Luego se hacen el seguro por fuera (ahorrándose 50€/año) y cuando vuelven a por otra hipoteca el banco les dile que “hasta luego”.

Que esto lo diga una persona que me da cursos en EFPA para certificarme todos los años en “LCCI”… y tengo que escucharlo darme cátedra…

Señor Gonzalo, ya le digo yo: SI QUE SE PUEDE LO QUE USTED NIEGA. Han habido muchos años para hacerlo, a día de hoy ya es más difícil.

No os dejéis engañar por charlatanes de feria q dicen que con un salario 2.000 € han podido comprar 6, 8 o 17 pisos gracias al endeudamiento con banco. Si han conseguido crédito, es para la compra de uno. Hay dos posibilidades: no los tienen o el dinero lo ha puesto su familia.

¿Cuál es el peor contraargumento posible contra el problema presupuestario que tenemos en España ahora mismo con las pensiones públicas? Que este problema se soluciona de manera indolora si reducimos gastos innecesarios o incrementamos ingresos.

Este contraargumento viene en dos versiones, ambas igual de falaces.

🔹 Versión izquierda:

Del lado del gasto: si reducimos el gasto en defensa, Corona, Iglesia o el rescate bancario, hay dinero de sobra.

Del lado de los ingresos: si reducimos el fraude fiscal o conseguimos que los ricos/la banca paguen lo que tienen que pagar, hay dinero de sobra.

🔹 Versión derecha:

Del lado del gasto: si reducimos el gasto en “paguitas”, redes clientelares de políticos o el gasto improductivo de las administraciones públicas, hay dinero de sobra.

Del lado de los ingresos: si bajamos los impuestos, se generará mucha más actividad económica y al final habrá más ingresos totales.

⚠️ Ambas versiones sufren de dos problemas: uno serio y otro catastrófico.

El problema serio es de órdenes de magnitud.

El déficit del sistema contributivo y de clases pasivas en 2024 fue de 60.105 millones de euros, un 3,79% del PIB. Fíjese que hablo del sistema contributivo: estas son las pensiones de quienes pagaron cotizaciones sociales, y no incluye “paguita” alguna (y, por favor, mire los números bien, un presupuesto hay que entenderlo; no bajarse una tabla aleatoria de una página web). Este déficit, además, irá incrementándose a gran velocidad en los próximos años.

Solo por poner un ejemplo: en defensa nos gastamos unos 15.000 millones (ahí va TODO el gasto en defensa, no solo el presupuesto del Ministerio de Defensa). Incluso aunque redujésemos el gasto en defensa a cero, solo cubriríamos el 25% del déficit del sistema contributivo y de clases pasivas.

Y el presupuesto de la Casa Real es de 8,5 millones. Incluso si uno lo multiplica por diez para incluir todos los gastos posiblemente asociados a la Corona que aparecen en otras partidas (y ya es mucho multiplicar por diez), ni empezamos a cubrir nada de magnitud alguna.

Con respecto a los gastos superfluos: he llegado a leer que estos podrían ser de 80.000 millones de euros. Ese número es un absurdo que solo puede decir alguien que nunca ha mirado los presupuestos de las administraciones públicas. En España, las administraciones públicas gastan en pensiones, sanidad, educación e intereses de la deuda. Todo lo demás es poca cosa.

Con los ingresos pasa lo mismo: los números no cuadran por un orden de magnitud en cuanto uno es realista.

Pero el verdadero y catastrófico problema del contraargumento, en sus versiones de izquierda y de derecha, es que ignora el principio más básico de la economía: el coste de oportunidad.

Este se define como el valor de la mejor alternativa a la que renunciamos al gastar dinero en un área en lugar de otra. Supongamos que España logra reducir el gasto público un 3% del PIB recortando aquello que cada cual considera menos prioritario.

La pregunta clave es: ¿por qué ese 3% debería destinarse a pensiones y no a educación, sanidad, infraestructuras, vivienda o reducción de impuestos?

Y da igual que el ajuste sea del 3% o del 9%. Nunca habrá dinero para todo: siempre se podrá gastar más en educación o sanidad, o bajar aún más los impuestos.

Como sociedad, la pregunta fundamental es: dado nuestro PIB total, ¿cuánto deberíamos gastar en pensiones y otras prestaciones contributivas y no contributivas? ¿El 15% del PIB? ¿El 25%? ¿El 50%?

Cada euro extra destinado a pensiones es un euro que no se puede usar en otro ámbito, y su valor debe medirse según su mejor alternativa posible.

Pero este es precisamente el gran reto de España. Nadie, ni izquierda ni derecha quiere afrontar el problema de fondo: con un sistema de reparto y una población envejecida, hay límites estrictos a cuánto podemos gastar en pensiones.

La única diferencia entre la izquierda y la derecha en España es la falacia infantil que cada cual se cuenta para evitar afrontar el problema. Al final del día, todos son igual de irresponsables. Y mientras tanto, el déficit crece y el reloj demográfico no se detiene.

@Catesomi@GustavoBolsa Gestionamos más de 400 viviendas de inversión. Os puedo decir que en 4 años ha habido 2 impagos, el propietario cobra por el seguro de impago y en 8 meses fuera.

@Melba_ar@SuperViiral Bueno, supongo que con la ayuda de todos nosotros haciendo el vídeo viral.

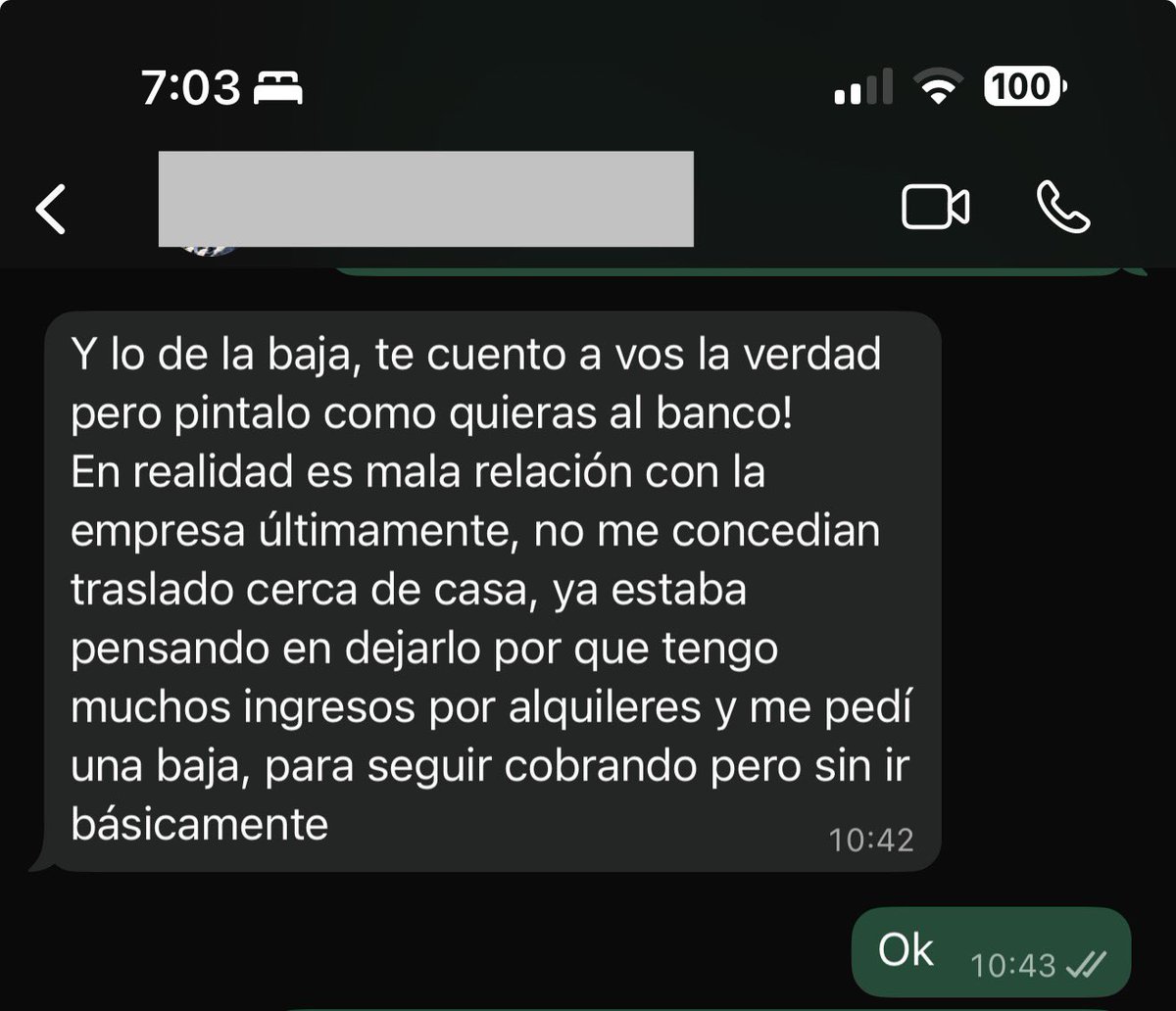

Se quedó fuera del sector financiero de un día a otro y justo eso era lo que se le daba bien.

Se tenía que reconvertir y no supo hacerlo.

Leer los comentarios de este post te dan ganas de vomitar. 🤮

La gente no sabe lo difícil que es sacar un negocio adelante (saliendo todo bien), imagínate cuando tienes 3/4 caraduras que se pillan la baja psicológica, un dolor de espalda o similar.

1.000€/mes me cuesta una baja