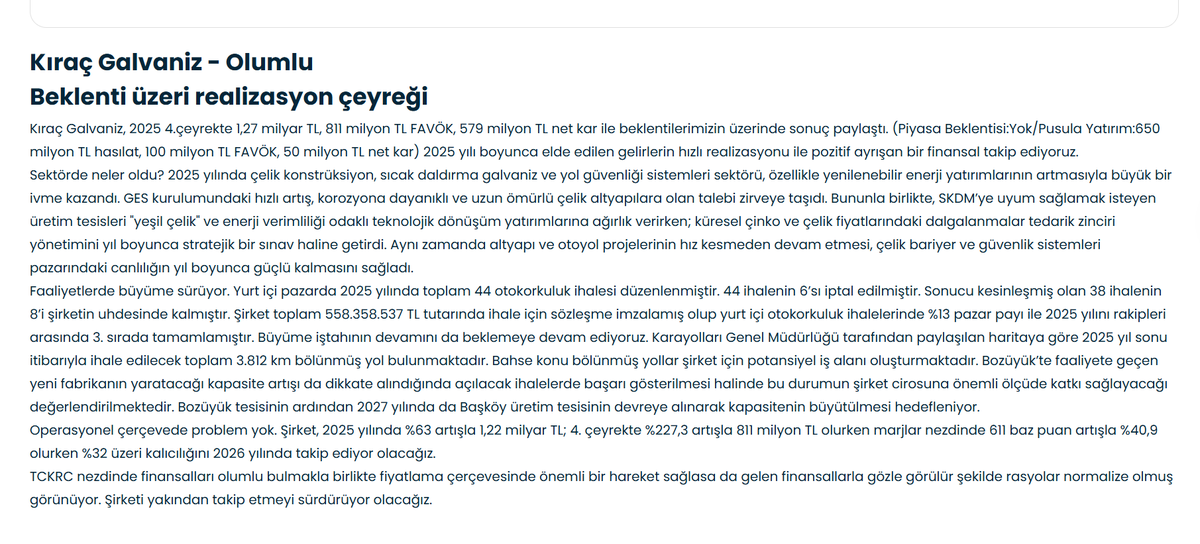

Günün olayı #TCKRC sunumu oldu..Verilen hedeflere göre elbette herkes oturup kendi hedef fiyatını çıkarmıştır.Önemli soru ise bu hedeflerin gerçekleşme olasılığı ne sorusu..Ben de oturup YZ hazretleri ile hedef fiyat çalışmamı yaptıktan sonra ,hedeflerin gerçekleşme olasılığına dair bir çalışma yaptım..Olasılık kısmına dair özeti burada paylaşıyorum

— Yönetim Güvenilirliği ve 2026 Hedefleri Özeti

Tarama Kapsamı: Halka arzdan (Eylül 2024) bugüne 7 çeyreklik FTR Varsayım Değerlendirme Raporu + Fon Kullanım Raporları + 3 Analist Raporu.

Yönetim Güvenilirlik Skoru: 9/10

Halka arz Fiyat Tespit Raporu'nda verilen ve değerlemeye esas olan varsayımlar (TMS29 hariç):

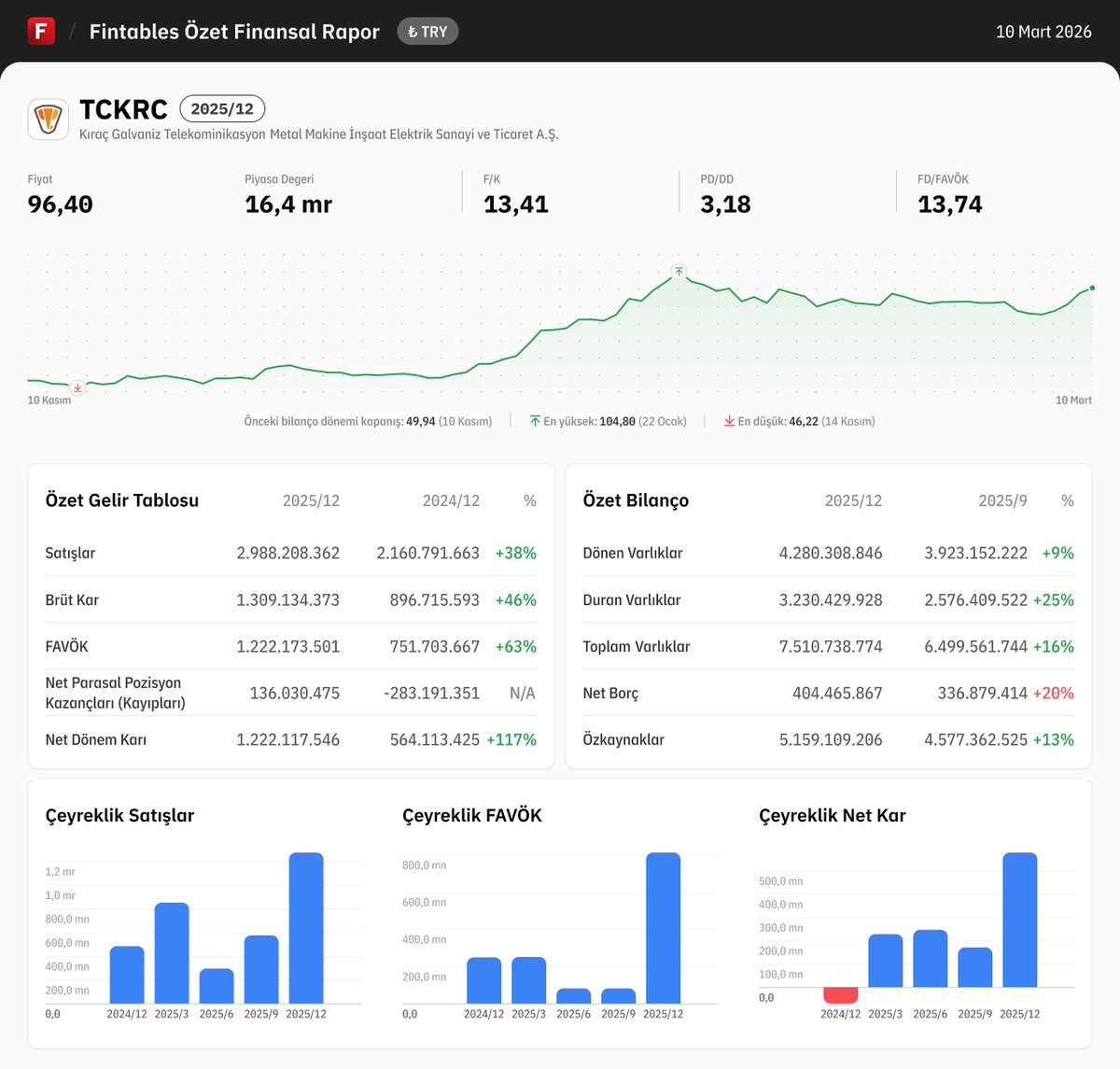

2024 gerçekleşme: Hasılat 1.438M TL (hedef 1.879M, %76,5) / FAVÖK 497M TL (hedef 505M, %98,6) / Marj %34,6 (hedef %26,8, +780 bps aşıldı)

2025 gerçekleşme: Hasılat 2.783M TL (hedef 2.796M, %99,5 — neredeyse tam tutturuldu) / FAVÖK 1.273M TL (hedef 745M, %170,7 — yani +%71 aşıldı) / FAVÖK Marjı %45,7 (hedef %26,7, +1.900 bps aşıldı)

Patern net: Yönetim hasılat tahmininde kalibre olmuş, FAVÖK marjı tahmininde kronik muhafazakar. 7/7 raporda FAVÖK hedefi tutuldu veya aşıldı. Yıllık FAVÖK büyümesi: 2023→2024 +%36, 2024→2025 +%156. Marj üç yıl üst üste genişledi: %31,4 → %34,6 → %45,7.

2026 Hedeflerinin Gerçekçilik Testi

Bugünkü sunum: Ciro 8B TL, FAVÖK Marjı %35-40, FAVÖK 2,8-3,2B TL

Kritik gözlem: Yönetim 2025'te gerçekleşen %45,7 marjdan sonra 2026'ya %35-40 marj (yani daha düşük!) hedef koymuş. Bu, muhafazakar tahmin kültürünün devamı. Geçmiş patern bu hedefin yine aşılma olasılığının yüksek olduğunu gösteriyor.

Ciro 8B TL (+%187): İddialı. 2025'te +%93 büyüdüler, 2026'da bunun yaklaşık 2 katı hedef. Kıraç Galvaniz tam yıl katkısı + NATO NSPA + MKE destekliyor. Gerçekleşme olasılığı %60-70 (6-7B TL daha güvenli alan).

FAVÖK Marjı %35-40: Gerçekleşme olasılığı %95+. Gerçek marj muhtemelen %45+ olacak.

FAVÖK 2,8-3,2B TL: Ciro 6B'ye düşse bile marj %45'te 2,7B FAVÖK gelir. Alt sınır %80-85 olasılıkla tutar.

Evet özetle ,hedeflere yakın gerçekleşmeler olacak gibi..Hedef fiyat konusuna ise hiç girmiyorum:-)

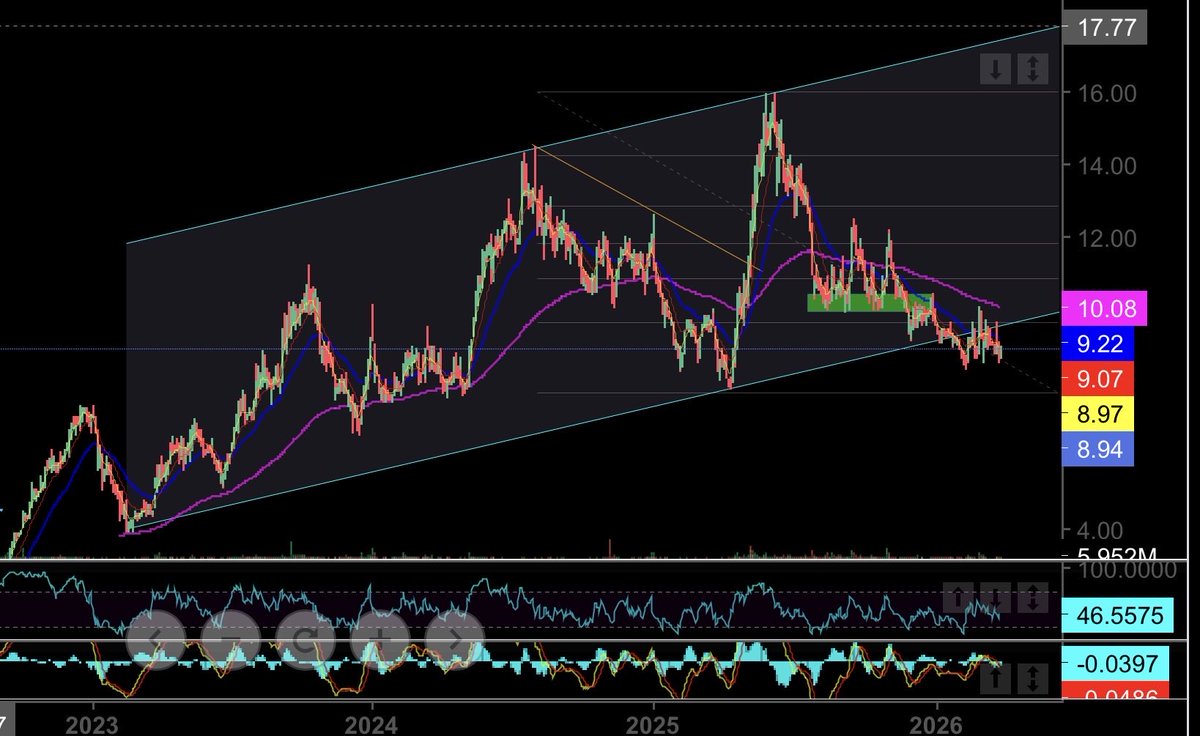

#Suwen'de yükselen kanal bozulmuş.

Son yaptığı yükselişin fibo 0,886 seviyesine kadar satış yemiş. Burası aynı zamanda 200 haftalık hareketli ortalama. Yani stop olma disiplinine sahip arkadaşlar için 8,40'ın altındaki kapanışlarda stop olma şartıyla tuşa basılabilir.

Fakat düşen açı çizgisinin henüz geçilmediğinin farkında olalım. Yani henüz yukarı yönlü bir trendden söz etmek için erken. Kabaca 9,50'nin üzerinde kapanışlar şart.

Ucuz Kalan Sektörler, Öne Çıkan Hisseler: Metal Ana Sanayi Sektöründe Değerleme Oranlarıyla Bakış

📌 Sektör FK Oranı: 52.47

👉🏻 FK oranı sektör ortalamasının altında (ucuz kalan):

#BNTAS#TCKRC#MEGMT#PNLSN#ISDMR#KCAER

📌 Sektör PD/DD Oranı: 1.07

👉🏻 PD/DD oranı sektör ortalamasının altında (ucuz kalan):

#KRDMD #TUCLK #KOCMT #IZMDC #EREGL #CEMTS #ISDMR #CELHA #BNTAS #ERBOS #CEMAS

📌 Sektör FD/FAVÖK Oranı: 12.01

👉🏻 FD/FAVÖK oranı sektör ortalamasının altında (ucuz kalan):

#BNTAS #KRDMD #CEMTS #TUCLK #KCAER #PNLSN #ISDMR #DOFER #MAKTK #ERBOS #YKSLN #EREGL

📌 Sektör FD/Net Satış Oranı: 1.01

👉🏻 FD/Net Satış oranı sektör ortalamasının altında:

#KOCMT #DOFER #SARKY #IZMDC #KRDMD #ERBOS #DMSAS #CEMTS #BNTAS #BMSCH #ISDMR #KCAER

Değerleme oranları, bir şirketin piyasa fiyatının faaliyet performansına, kârlılığına ve varlıklarına göre ne kadar “ucuz” ya da “pahalı” olduğunu gösterir.

Bu oranları sektör ortalamasıyla karşılaştırmak, şirketin benzerleriyle kıyaslandığında nasıl konumlandığını anlamamızı sağlar.

🔹 Piyasada benzer şirketlere kıyasla daha düşük değerleniyor (yani “ucuz” kalmış olabilir).

🔹 Yatırımcılar henüz bu şirketin potansiyelini tam fiyatlamamış olabilir.

🔹 Ancak “ucuz” olmak her zaman “alım fırsatı” anlamına gelmez; bazen bu durum kârlılık düşüşü, yüksek risk ya da geçici olumsuzluklarla da ilişkili olabilir❗

“Bu şirket sektöre göre neden ucuz❓” sorusunu sordurur.

Cevabı bulmak için ise kârlılık, borçluluk, büyüme ve nakit akımı gibi diğer göstergelere de bakmak gerekebilir.

🔗https://t.co/Xu8dyZOE1Y

👙 #SUWEN - İçimde SUWEN var!

📌 Hasılat: 5,95 milyar TL (%4,4 reel artış, enflasyonist ortamda operasyonel disiplinle korunmuş).

📌 Net Kar: 111 milyon TL (önceki yıla göre %63-75 düşüş göstermiş, karlılıkta baskı var ancak sektör olarak zorlu geçen bir yıl ardından bu düşüş normal).

📌 F/K: 45 (yüksek, ancak sektör ortalamasına göre normal).

📌 PD/DD: 3,0 - 3,1 (makul seviye, daha iyi olabilir)

📌 FD/FAVÖK: 5,75 (göreceli olarak cazip).

📌 Net Borç/FAVÖK: 1,49 (borçluluk yönetilebilir seviyede).

📌 Karlılık düşük (1/6), büyüme orta (3/6), borçluluk orta seviyede. Özkaynaklar %41, kısa vadeli yükümlülükler de %41 civarı dengeli dağılım gösteriyor.

🚨 3 Aylık Saklama Dağılımına baktığımızda Yatırım Fonlarında bir miktar mal çıkışı görülüyor. Bence çok önemli bir miktar değil.

💰 Bugün Genel Kurulda alınan karar ile 31 Ağustos 2026 tarihinde pay başına net 0,15 TL temettü ödemesi yapılacak

📈 Teknik olarak uzun vadeli yükselen trend desteğinde tutunmaya çalışıyoruz. Aynı zamanda 2 yıllık yatay destek bölgesindeyiz.

🎯 Destek bölgemiz kırılmadığı sürece ŞAHSİ HEDEFİM olan 18₺ seviyesini takip edeceğim.