Home

Language

English

Türkçe

Bahasa Indonesia

About

Privacy Policy

Terms of Service

Pricing

Sign In

Download All

Share

Oak

@OaKKTT2000

Joined October 2022

122

Following

8

Followers

3.8K

Posts

OaKKTT2000

retweeted

ศุภณัฐ มีนชัยนันท์ Suphanat Minchaiynunt

@BankSuphanatMin

9 days ago

❌โพสนโยบาย 10โพส = ไม่สนใจ ทำเป็นมองไม่เห็น ปัดผ่าน ✅โพสทุจริต 1โพส = ทำไมไม่พูดเรื่องนโยบายบ้าง พูดแต่เรื่องทุจริต 🤷🏻♂️🤷🏻♂️ บางที ผมก็งงกับบางคนจริงๆนะครับ อคติ - 2 มาตรฐาน เกินไปครับ

OaKKTT2000

retweeted

ศุภณัฐ มีนชัยนันท์ Suphanat Minchaiynunt

@BankSuphanatMin

10 days ago

จากรายการคุณสรยุทธ ผมทราบว่า อ.ชัชชาติ และ อ.ทวิดา ยังไม่เคยเห็นหนังสือของผมที่พูดถึง 17 โครงการ ผมเลยเอาสำเนารับ มาให้ดูครับ เลขที่รับ 9115 ปั๊มรับวันที่ 14 มีนาคม 2568 โดย กทม.ครับ 📍ทั้งนี้จากที่อ.ทวิดาออกยอมรับ ทำให้เราได้พบความจริง คือ ตลอด 2 ปีที่ผ่านมา กทม.ยังไม่ได้เริ่มตรวจสอบทุจริต เครื่องออกกำลังกายอีก 17 โครงการ - สิ่งที่กทม.ตรวจ มีแค่ 7โครงการแรก ที่เพจ Strong ร้องไป แต่นอกนั้นไม่เคยมีการตรวจสอบเลย 👉🏻เรื่องนี้ผมซีเรียสมาก เพราะอ.ชัชชาติเคยให้สัมภาษณ์กับมติชนเองว่า “ไม่ได้ตรวจแค่ 7 โครงการ แต่ได้สั่งให้ตรวจสอบทุกโครงการ ขณะนี้อยู่ในขั้นตอนของคณะกรรมการที่ตั้งขึ้น” (แต่สุดท้ายกลับไม่ได้มีการตรวจสอบ ตามที่แจ้งสื่อแต่อย่างใด) - https://t.co/4JofYaBYI0 👉🏻และวันที่ 6/6/67 คุณสรยุทธ phone in กับ อ.ชัชชาติ โดยโชว์ให้เห็นว่า ลู่วิ่งมีการปรับราคาขึ้นมาเรื่อยๆ จากสมัยผว.อัศวิน 250,000-500,000 ถึง สมัยอ.ชัชชาติ 500,000-750,000 โดยอ.ชัชชาติแจงว่า “เราต้องขยายผล และไม่ได้มีแค่ปี 66 แต่มีมาตั้งแต่ 3 ปีที่แล้ว” (แปลว่า อ.ทราบแต่แรกว่า มีการจัดซื้ออีกหลายโครงการ) - https://t.co/70n7NTLgr1 (นาทีที่ 24 เป็นต้น) 🔸ตลอด 2 ปีที่ผ่านมา แม้ว่าจะรู้ว่า มีการซื้อลู่วิ่งแพง ตัวละ 500,000 หลายโครงการ แต่กลับไม่มีการตรวจสอบแต่อย่างใด - คนที่ทุจริตไม่เคยถูกตรวจสอบ และยังลอยนวลอยู่ในกทม. 🥲อีกเรื่องที่ผิดหวังคือ ทัศนคติในการตรวจสอบการทุจริตของอ.ทวิดา (🙏🏻ผมขออภัยอ.จริงๆแต่ที่อ.พูดนั้น ผมติดใจมาก) เพราะอ.พูดเสมือนว่า อ.ต้องรอให้คนอื่นร้องเรียนก่อนแล้วถึงจะเริ่มตรวจสอบทุจริต หรือตั้งคกก.สอบได้ ทั้งที่มาตรฐานทั่วไปคือ ถ้าผู้บริหารทราบว่า มีโครงการต้องสงสัย ก็ควรให้มีการตรวจสอบเบื้องต้น ไม่จำเป็นต้องพึ่งคนอื่นครับ —————- ✅ มีคนถามว่า ทำไมไม่ยื่น ปปช.? - ผมยื่นตั้งแต่ปี สิงหา 67 แล้วครับ และไปให้ข้อมูลเพิ่มเติมแล้ว (แต่การสอบวินัย กทม.ทำเองได้ ไม่ต้องรอปปช.ครับ) - https://t.co/AUoVRyapCA 🧐มีคนถามว่า ทำไมไม่พูดเรื่องนโยบาย พูดแต่เรื่องปราบทุจริต? 1. พูดนโยบายเยอะครับ แค่คุณไม่ได้สนใจ คุณเลยไม่ทราบ 2. “การปราบทุจริต” เองก็เป็นหนึ่งในนโยบายไม่ใช่เหรือครับ? ในเมื่อเราทุกคนพูดว่าจะปราบทุจริต แต่ทำไมพอพูดเรื่องทุจริตที่เกิดขึ้นจริง กลับไม่กล้าเผชิญหน้าหละครับ เรามีเคสที่ชัดเจนว่า กทม.มีการซื้อลู่วิ่ง 500,000 แต่ทำไมไม่ลงมือตรวจสอบ? แล้วแบบนี้จะ “ปราบทุจริต” อย่างที่พูดได้อย่างไรครับ? 🧐มีคนถามว่า ทำไมพึ่งพูดตอนนี้? 1. ถ้าเป็นเรื่องทุจริตของคนอื่น คุณจะถามไหมครับ? - ถ้าผมพูดเรื่องถนนยุบวชิระ หรือทุจริตอ.รัฐสภา หรือปัญหา scammer ช่วงเลือกตั้ง คุณจะห้ามไหมครับ? - ปัญหาไม่ได้อยู่ที่พูดเมื่อไร ปัญหาคือ ถือพูดเกี่ยวกับคนอื่น = พูดได้ แต่ถ้าเกี่ยวกับอ.ชัชชาติ = ห้ามพูด อันนี้คือคุณกำลัง 2 มาตรฐานอยู่ครับ 2. เราพูดเรื่องทุจริตในกทม.มาตลอด พูดจนเบื่อ ก่อนหน้านี้ พึ่งยื่นหนังสือถึงอ.ชัชชาติ เรื่องทุจริตเช่ารถกวาดฝุ่นกทม. 558ล้าน - https://t.co/7qb1a8v3Bo - https://t.co/9Sbgj6BytQ และล่าสุดพึ่งแถลงการจับทุจริตด้วย AI และยกเคสเครื่องออกกำลังกายกทม. - https://t.co/acklLkGjLL

See More

OaKKTT2000

retweeted

Hyper Shark!

@HyperSharkk

11 days ago

ไม่มีอะไรครับ ผมแค่มาบ่นๆ นะ แบบนึกไรออกก็พูด 555+ -> เอาจริงผมไล่ซื้อหุ้น megatrend ไปเลยสัก 100 แล้วพอมันพุ่งผมก็เอามาเคลมรัวๆ เลยก็ได้ ก็ดูเทพ ดูเก่งแล้ว แต่ผมไม่ทำแบบนั้น ผมลงทุนจริงๆ คัดหุ้นที่ดีจริงๆ และมีออเดอร์จริงๆ ไม่ใช่มีแค่เทคบนกระดาษ เพราะผมรอให้มันทำเสร็จแล้วค่อยไปซื้อก็ยังทัน ไม่จำเป็นต้องรีบอะไร ผมรู้คำพูดผมมันมีอิทธิพลไม่มากก็น้อยกับหลายๆ คน เพราะงั้นก่อนที่ผมจะพูดถึงหุ้นตัวไหนออกไป (ถึงแม้ผมจะบอกว่าอย่าซื้อตาม บอกให้ไปศึกษาให้ดีก่อน) แต่ผมก็ห้ามไม่ให้ใครซื้อไม่ได้ เพราะงั้นผมเลยเลือกที่จะพูดอะไรที่ผมรับผิดชอบไหว อะไรที่ผมคิดว่าจะรับผิดชอบคำพูดตัวเองไม่ไหว ผมก็จะไม่พูด หุ้นอะมันดีหมดแหละ 60-70% ในตลาดอะ มันขึ้นหมดแหละ อยู่ที่ว่าใครจะถือได้นานกว่ากัน และหุ้นนั้นวิ่งได้นานแค่ไหน หุ้นนึงอาจจะวิ่งได้ 1 เดือน หรือ 1 ปี หรือหุ้นนึงอาจจะวิ่งได้เป็น 10 ปีๆ เลย เราก็ต้องเลือกให้ดี ดูให้ออกว่าควรออกเมื่อไหร่ (มีแผนเข้า ต้องมีแผนออก) กลับมาที่เรื่องที่ผมบอกว่าผมจะซื้อหุ้น 100 ตัวไว้รอมันวิ่งแล้วค่อยมาเคลมเอา engagement ฉ่ำๆ ก็ได้ แต่ทำไมผมไม่ทำ เพราะผมเป็นนักลงทุน ผมต้องลงทุนเพื่อวิ่งหาอิสระภาพทางการเงิน ไม่ได้วิ่งหา engagement ขนาดนั้น (แต่ก็จำเป็นนะ มีบ้างก็ดี แต่ต้องไม่มากเกินไป ต้องโฟกัสที่สร้าง value ให้วังคม) และเรื่อง 100 หุ้นเนี้ย ถ้าผมเอาเงินทั้งหมดไปแบ่งเข้าหุ้น 100 ตัว เมื่อไหร่ผมจะรวย ถึงมันจะวิ่ง 10 เด้งก็เถอะ แต่ถ้าเงินต้นไม่มาก ก็เท่านั้น โฟกัสคือสิ่งที่ควรทำที่สุด เองผมตั้ง limit ไว้ให้ตัวเองว่าหุ้นในพอร์ตจะต้องไม่เกิน 25 ตัว มันเป็นตัวเลขที่ผมบริหารไหว และเป็นจำนวนที่ผมอัดเงินต้นได้มากพอสมควร เพื่อที่จะได้เห็นผลตอบแทนที่เห็นน้ำเห็นเนื้อ อีกเรื่องที่สำคัญมากๆๆๆ แบบมากๆๆ เท่าที่ผมลงทุนมาเรื่องนี้สำคัญมากจริงๆ คือการถือยาวให้ได้ อย่าคิดว่าจะรวยไวๆ นะครับ หุ้นไม่ได้น่ารักกับเราขนาดนั้น อย่าคิดว่าถือแปปแล้วจะได้ผลตอบแทนเยอะๆ อย่าฝันเชียว หลายๆ คนอาจจะคิดว่าผมเก่งมากๆ แต่ผมไม่ได้เก่งเลย 555+ ผมแค่ตั้งในที่จะลงทุน และทำมันทุกวัน ศึกษามันทุกวันมา 5-6 ปี มันเลย compounding มา (ความรู้ก็เหมือนดอกเบี้ย) จากประสบการณ์บางทีมันก็บอกเราดื้อๆ เลยว่า เห้ยซื้อตัวนี้ดิ มันแบบเซ้นบอก แล้วบางทีมันก็ถูกจริง แลล common sense เลย แปลกเหมือนกัน และโชคดีที่ผมเวลาอ่านอะไรแล้วผมจะจำได้ มันเลย connect the dots ในหัว เอาจุดนั้นจุดนี้มาต่อกันจนหาโอกานสการลงทุนได้ (อันนี้ควรฝึก ผมก็ยังฝึกอยู่ทุกวันๆ) อยากรู้เยอะๆ ก็ต้องอ่านเยอะๆ อ่าน raw mat อย่าคุยกับ ai เยอะ ai มันเป็น model ภาษา มันไม่เข้าใจบริบทเรา แนะนำอ่านจาก substack หรือไม่ก็พวก 10K ของบริษัทตัวใหญ่ๆ ในตลาด ไม่ก็พวก transcript ก็รู้เยอะ อีกอย่างตอนนี้ใน twitter ก็มีหลายคนเอาข้อมูล insight มาให้อ่านในภาษาง่ายๆ แล้วก็อ่านหน่อย แล้วก็ตามต่ออีกสักนิดว่าเรื่องนั้นมันยังน้าา มันเกี่ยวกับหุ้นที่ถือมันน้อ อะไรแบบนี้ พอก่อนละกัน นึกไม่ออกและ ใครมีอะไรอยากถาม ผมเปิดโพสนี้ให้ถามเลยน้า เดี๋ยวมาคุยด้วยฮะๆ เผื่อมี topic ไหนที่ผมอยากเหลาต่อ 555+

See More

OaKKTT2000

retweeted

Perth Woratana 🇦🇺🇹🇭

@woraperth

12 days ago

สนุกสนานกับการสร้าง Second brain บน Obsidian มาก ๆ Recap ณ ปัจจุบัน - ชอบมากกกก ที่อยากได้ฟีเจอร์อะไร ก็ให้ AI สร้างได้เลย ไม่ต้องโค้ดเอง & ใช้เวลาไม่นาน - สร้าง Year at Glance (เดี๋ยวแปะในคอมเม้นท์ ของดี) ไว้ใช้เอง ดีมาก กรอกสิ่งที่จะทำ + คลิกลิงค์ไปเปิด Daily Note ของวันนั้นได้ - สร้างระบบให้ Sync Calendar Event จากระบบที่ใช้ทั้งหมด และ Google Calendar เข้ามาดูง่าย ๆ ได้ในนี้ - พยายามปรับ Workflow ในนี้ให้ Minimal ใช้แรงน้อยที่สุด เราต้องใช้ App พวกนี้ช่วยให้ใช้ชีวิตได้ง่ายขึ้น ไม่ใช่ให้ทำให้ชีวิตเรายากขึ้น - ตกผลึกว่า พวก AI Tool ใช้ดีสำหรับดึงข้อมูล สรุปข้อมูล คล่องมือกว่าเอาไว้ organise ของ (ถ้าใครได้อ่าน LLM Wiki ที่ดัง ๆ ในทวีต มันจะเป็นคอนเซปต์การเอา AI มา organise ซึ่งลองแล้วไม่อิน) --- คิดว่าน่าจะจบที่ Obsidian ไว้จดโน้ต + แอพชื่อ Akiflow ไว้จัดการ Calendar สำหรับคนที่ผ่านมาเจอทวีตนี้ แนะนำให้ลอง setup workflow ตัวเองดูก่อนว่าแบบไหนทำให้เราทำงานได้ดี มันต้องใช้เวลาในการลองผิดลองถูกหน่อย แต่ระยะยาวคุ้มมาก ☺️

See More

Who to follow

さすけ

@sasuke13579

敗北者

@Hibana2204

シャドバ→GM r6s→🟩 valo APEX💎 草むしり検定5級

OaKKTT2000

retweeted

幸福投資委員長

@SocialWelfare5

about 1 month ago

タイの人から反響が多かったので、タイ語バージョンも作りました✨ เราได้รับการตอบรับที่ดีจากคนไทย ดังนั้นเราจึงได้สร้างเวอร์ชันภาษาไทยขึ้นมาด้วย! ✨

OaKKTT2000

retweeted

กิ๊ฟจังนั่งเล่า

@GiftchanN

about 1 month ago

น้องจิคาวะโดนสั่งห้ามเข้าร้านราเมง มุแงงงงงง (ลูกค้าเอาเข้ามาแล้วเอาจิคาวะมาวางไว้บนโต๊ะ เจ้าของร้านราเมงจึงทวีตขอห้ามให้ลูกค้านำจิคาวะเข้าร้าน)

OaKKTT2000

retweeted

Mahachai 🦇🔊

@EthereumThaila1

about 1 month ago

https://t.co/kAEvsDPr6n

OaKKTT2000

retweeted

Isriya Paireepairit

@markpeak

about 1 month ago

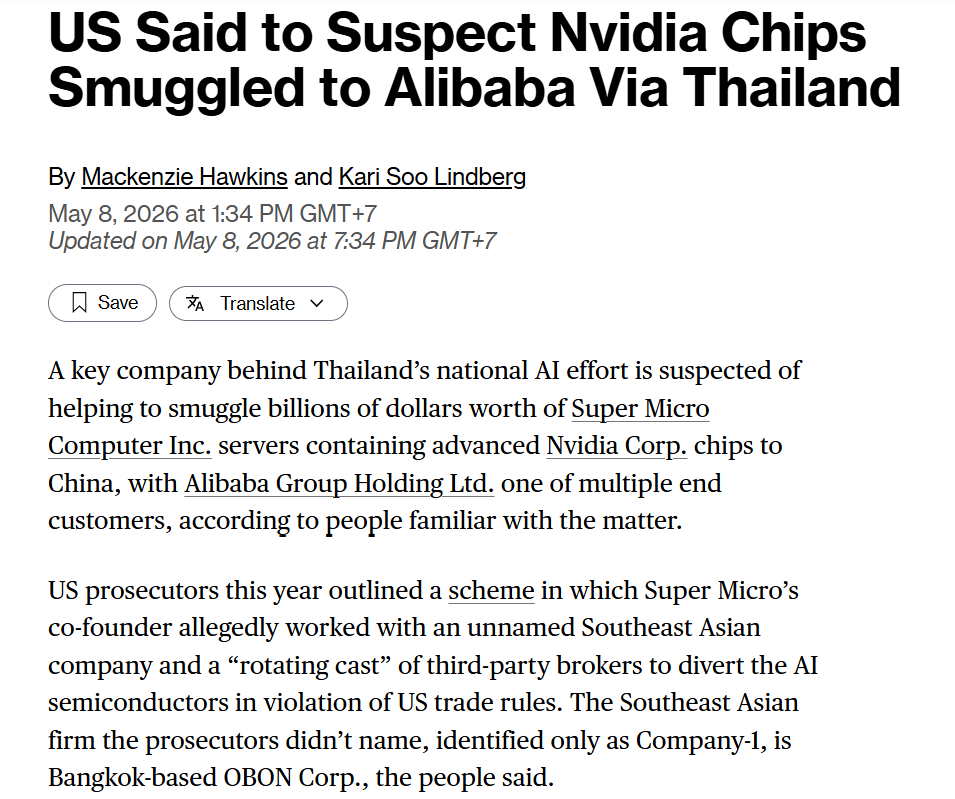

ข่าวเด่นของวงการไอทีโลกในรอบวันนี้คือ Bloomberg ออกมาแฉว่ามีบริษัทไทยแห่งหนึ่งเป็นทางผ่านในการส่ง GPU ของ NVIDIA ไปยัง Alibaba เพื่อลบเลี่ยงการแบนของรัฐบาลสหรัฐอเมริกา บริษัทแห่งนี้มีชื่อว่า OBON Corporation (อ่านว่า โอบีโอเอ็น) ซึ่งเป็นบริษัทที่มีความเชื่อมโยงกับ Siam AI Cloud ที่เจ้าของคือ หลานชายทักษิณ

See More

OaKKTT2000

retweeted

Wiroj 77

@wirojlak

about 1 month ago

ปัจจุบันกำนัน-ผู้ใหญ่บ้าน จะดำรงตำแหน่งจนถึงอายุ 60 ปี ท่านเห็นด้วยหรือไม่ หากจะมีการเปลี่ยนแปลง ให้กำนัน-ผู้ใหญ่บ้าน มีวาระ 5-6 ปี แล้วให้ประชาชนได้ประเมินผ่านการเลือกตั้ง ใครดีก็เป็นต่อ ใครไม่ดีประชาชนก็มีสิทธิเลือกคนใหม่ เห็นด้วย กด Repost ไม่เห็นด้วย กด หัวใจ

Oak

@OaKKTT2000

about 1 month ago

OaKKTT2000's tweet video.

OaKKTT2000

retweeted

JRT—Platinum Emperor Reserve Ceremonial Grade

@JRTDesk

about 2 months ago

ผมขอบอกจากมุมของคนที่อยู่อีกฝั่งครับ.. เคย layoff.. และ lay off (สองคำนี้ต่างกัน...) ทั้งของบริษัทตัวเอง.. ของบริษัทคนอื่น.. รวมไปถึงให้คำแนะนำคนอื่นในการ layoff.. lay off.. สิ่งที่อยากพูดคือ layoff มันไม่ได้แค่ cut by performance มัน cut by role.. ถ้า role ถูกยุบ คนที่เก่งที่สุดใน role นั้นก็โดนเต็มๆ ส่วนคนที่ mediocre หรือแม้แต่ incompetence แต่อยู่ใน role ที่ยังต้องการ.. ก็รอด.. การ layoff มันไม่ใช่คำตัดสินเกี่ยวกับตัวเราในฐานะ professional.. อย่างตอนผมประชุมกัน.. ก็ดูแค่ spreadsheet ดู column「impact vs cost」ก็ถกคุยกันว่าตำแหน่งไหนใครจะโดน.. เป็นการตัดสินใจใน spreadsheet ของคนที่อาจจะยังไม่เคยเห็นหน้าเราด้วยซ้ำครับ.. แต่สิ่งที่ต้องจำไว้.. (ผมพูดถึงจากประสบการณ์ผมนะครับ ซึ่งหลักๆ อยู่ที่อเมริกา.. มันอาจจะแตกต่างจากที่ไทยหรือประเทศอื่นๆ.. แต่เดาว่ามันน่าจะคล้ายๆ กันไม่มากก็น้อย..) ตัวเลขแรกที่ HR บอก.. ไม่ใช่ตัวเลขสุดท้าย.. ทุกบริษัทจะมี buffer ตั้งเอาไว้ก่อนเสมอ อย่าเพิ่งเซ็นทันที.. บอกว่าขอเวลาก่อนแล้วค่อยกลับมา counter ครับ.. . . และเราสามารถ counter มากกว่าแค่เรื่องเงิน สิ่งที่เราขอได้โดยที่บริษัทก็มักยอมกว่าการขึ้นเงินก้อน คือ.. health insurance ที่ extend ออกไปอีก 3~6 เดือน (บริบทนี้ที่ไทยไม่แน่ใจว่าสำคัญหรือเปล่า แต่ที่อเมริกาก็ถือว่าสำคัญเหมือนกัน..), outplacement support เช่นค่า resume coach หรือ career counselor.. และ positive reference letter เป็นลายลักษณ์อักษร สำหรับตอนเราหางานใหม่.. เรื่องพวกนี้ cost กับทางบริษัทน้อย แต่มี value กับเรา . . ก่อนเซ็น ก็อย่าลืมอ่าน NDA กับ non-compete ให้ดีๆ โดยเฉพาะ non-compete.. ถ้า scope มันกว้างเกินไป มันอาจ lock career path เราได้จริงๆ.. ตรงนี้ก็ negotiate ได้ครับ ให้ narrow scope หรือ shorten duration ลง.. . . และเรื่อง Stock และ Options (บริบทนี้คิดว่าในไทยคงไม่ค่อยมี??) ถ้าเรามี equity อย่าลืมเปิด offer letter กับ equity agreement ดูก่อนเลยว่า vesting schedule ยังไง? และวันที่โดน terminate กับ cliff date ถัดไปห่างกันแค่ไหน?? บางบริษัท terminate พอดีก่อน vest ไม่กี่อาทิตย์.. บางครั้งเป็นเรื่องบังเอิญ.. หลายครั้งก็ไม่ใช่.. ถ้าห่างกันแค่ไม่กี่สัปดาห์.. ตรงนี้คือ leverage อีกจุดนึงที่ใช้ในการต่อรองได้ . . และเรื่องประกันสังคมที่ไทย.. เหมือนผมเคยอ่านคนพูดถึงว่าคนส่วนใหญ่ไม่รู้ว่าต้องไปแจ้งสำนักงานประกันสังคมเองภายใน 30 วันหลังออก ถ้าไม่แจ้งก็ไม่ได้รับสิทธิ์ชดเชยการว่างงาน ซึ่งได้ถึง 60% ของเงินเดือน (แต่ฐานสูงสุดน่าจะแค่ 15,000 มั๊ง??) นานถึง 6 เดือน.. ก็ไม่เยอะมากอะไร แต่ก็เป็นสิ่งที่ถ้าใครจ่ายสมทบมาตลอด ก็ควรไปใช้สิทธิ์มัน.. . . เรื่อง Reference.. ควรโทรหา manager เก่าก่อนที่เค้าจะถูกโทรหาตอน reference check (ตอนเราหางาน..) โทรไปแค่บอกว่ากำลัง explore ตลาดงานอยู่.. และขอบคุณสำหรับทุกอย่างที่ผ่านมา.. ฟังดูเรียบง่าย แต่น้อยคนมากที่ทำ.. แต่ผมว่ามันเปลี่ยน tone ของ reference call ได้เยอะมาก.. ถ้ามีเพื่อนร่วมงานที่ทำงานด้วยกันแล้วประทับใจกัน ก็ขอ LinkedIn recommendation ด้วยเลย... ตอนที่ยังจำกันได้อยู่.. . . ตอนหางาน.. อย่า apply งานใหม่จนกว่าจะพร้อมจริงๆ บางคนใช้เวลา 2 วัน.. บางคนใช้เวลา 2 เดือน.. เพราะ.. คนสัมภาษณ์อ่านออกครับ คนที่ยัง emotionally raw มักจะ over-explain ว่าทำไมถึงออก.. พูดถึงบริษัทเก่าในแง่ลบโดยไม่รู้ตัว.. หรือ react defensive เวลาถูกกดดัน.. เรื่องพวกนี้ส่ง signal ที่ผิดทันที.. ไม่ใช่เรื่องของการโกหกหรือเสแสร้ง แต่เป็นเรื่องของการ control ตัวเองได้ในห้อง (ซึ่งบางทีเราไม่รู้ตัวหรอก..) และตอนที่กดดัน.. เรา negotiate ได้แย่ลง.. คนที่รู้สึก desperate มักจะรับ offer แรกที่ได้เพราะกลัวไม่มีอีก.. แทนที่จะ counter หรือรอ offer ที่ดีกว่า.. ผลคือได้งานที่ใช่ แต่เงินต่ำกว่าที่ควรได้ หรือได้งานที่ไม่ใช่เพราะแค่อยากออกจากสถานะว่างงาน.. test ง่ายๆ คือลองพูดคำตอบสำหรับคำถามนี้ออกเสียงดังๆ 「ทำไมถึงออกจากที่เก่า?」 ถ้าตอบแล้วยังติดขัด.. ยังรู้สึก defensive หรือพูดแล้วยังเจ็บอยู่ในคอ หรือในใจ... ก็ยังไม่พร้อม.. คำตอบที่ดีที่สุดควรจะสั้น.. ตรง.. ไม่มี emotion ผูกอยู่.. 「บริษัทปรับ structure team โดน cut ผมก็อยู่ในนั้น」จบ.. ไม่ได้บอกว่าห้ามเสแสร้ง.. แต่ถ้าจะเสแสร้ง ให้เสแสร้งกับบริษัทที่ไม่ได้อยากได้จริงๆ ก่อน.. ใช้เป็น practice run.. เพราะบริษัทส่วนใหญ่ถ้า reject แล้ว reapply ได้อีกทีก็ต้องรอ 6-12 เดือน.. อย่าเอาโอกาสของบริษัทที่อยากได้จริงๆ ไปทดสอบตอนที่ยังไม่มั่นใจ.. ถ้า practice แล้วผ่าน.. ค่อยยิง target จริง.. ระหว่างนั้น update LinkedIn profile แบบเงียบๆ ปิด notification ก่อนแก้ไข แล้ว set open to work แบบ visible to recruiters only.. ไม่ใช่ public เหตุผลคือพอประกาศตัวต่อ public ว่าว่างงาน.. negotiating power มันหายไปทันที recruiter ที่โทรมาหาเราก็รู้ว่าเราไม่มี competing offer รู้ว่าเรากดดัน.. แล้วก็ offer ต่ำกว่าที่ควรจะได้.. ส่วน recruiter จากบริษัทที่ดีๆ มักจะ approach คนที่ดู employed หรือ passively looking มากกว่าคนที่ดู desperate.. ไม่ได้บอกให้โกหก.. แต่ให้ควบคุมว่าใครรู้ก่อนและรู้หลัง.. . . และเรื่องจิตใจ.. ผมว่าสิ่งที่อันตรายที่สุดในช่วงแรกไม่ใช่เรื่องเงิน.. แต่เป็นเรื่องที่สมองจะเริ่มสร้างขึ้นมาเอง..สมองคนเราไม่ชอบความไม่แน่นอน.. พอเกิดเหตุการณ์ที่อธิบายไม่ได้ มันจะรีบสร้าง narrative ขึ้นมาเพื่อให้โลกมัน make sense อีกครั้ง.. และถ้าปล่อยให้คิดคนเดียว narrative ที่ได้ส่วนมากมักจะออกมาในแบบเดียวกันคือ..「เราไม่เก่งพอ」ซึ่งมันไม่จริง.. แต่ถ้าฟังซ้ำๆ มากพอ มันจะกลายเป็นความจริง.. เพราะงั้นอย่านั่งคนเดียวในช่วงนี้.. ไม่ใช่เพราะต้องการคนมาปลอบ.. แต่เพราะต้องการเสียงอื่นนอกจากเสียงในหัว นอกจากเสียงของตัวเอง.. ไปหาคนที่รู้จักเราก่อนงานนี้.. คนที่เห็นเราในแบบที่ไม่ได้ผูกกับ title หรือบริษัทที่เพิ่งให้เราออก..รู้สึกอะไรก็ได้.. โกรธ.. งง.. เจ็บ.. เสียใจ.. ทุกอย่าง valid หมด.. แต่อย่าปล่อยให้สมองนั่งสร้างเรื่องมโนขึ้นมาคนเดียวในหัว.. . . จากมุมคนที่นั่งอยู่อีกฝั่ง.. ผมมองว่าคนที่รับมือได้อย่าง professional จนวันสุดท้าย.. ผมจำได้ทุกคน.. ไม่ใช่เพราะมันเป็น case ที่ง่าย แต่เพราะมันหายาก.. ชื่อพวกนี้จะขึ้นมาในหัวเองทุกครั้งที่มี position เปิด.. ตลาด (ก็แล้วแต่ industry ด้วย..) มันเล็กกว่าที่คิด และความจำของ hiring manager มันนานกว่าที่คุณคิดครับ.. เราอาจจะแค่ตกอยู่ใน row ที่ถูกลบออกจาก spreadsheet ของคนบางคน.. spreadsheet ที่เราไม่ได้สร้าง ไม่ได้ควบคุม ไม่ได้เป็นคนตัดสินใจ.. สิ่งที่ layoff เอาไปได้คือ title กับ access card.. ส่วนพวก skills, ความรู้, track record, relationship ที่สะสมมาตลอด.. ทั้งหมดนั้นก็ออกไปพร้อมกับเราในวันเดียวกัน.. ซึ่งเป็นสิ่งที่บริษัทถัดไปจะจ้างเรา.. เรายังมีคุณค่าครับ

See More

OaKKTT2000

retweeted

JRT—Platinum Emperor Reserve Ceremonial Grade

@JRTDesk

about 2 months ago

จริงๆ หนีได้นะครับ จากประสบการณ์ตรงที่รอดจาก lifestyle inflation มาได้.. ในความคิดผม เรื่องนี้มันป้องกันได้ แต่เราต้องเข้าใจก่อนว่ามันทำงานยังไง เพราะมันไม่ใช่แค่ปัญหาทางวินัย… กับดักแรกสุดที่ต้องป้องกันคือ fixed cost creep.. ไอ้พวกตัวปัญหาทั้งหลายไม่ใช่กาแฟแก้วละ 300 หรือพวกมื้ออาหารแพงๆ… พวกนี้คือ variable cost เราตัดได้ทุกเมื่อ… ตัวอันตรายจริงๆ คือ.. ค่าเช่าบ้าน/condo ที่ดีขึ้น.. ผ่อนรถใหม่.. ค่าโรงเรียนลูก.. การตัดสินใจพวกนี้ทำครั้งเดียวแต่เราโดนผูกมัดหลายปี… และถอยออกมายากมาก เคยอ่านงานวิจัยอันไหนจำไม่ได้ละ มีบอกอยู่ว่าคนเราจะรู้สึกเจ็บปวดกับการลดมาตรฐานลงมามากกว่าความสุขที่ได้ตอนเรายกระดับขึ้นประมาณสองเท่า… เป็นปกติธรรมชาติที่สมองเราคิดแบบนี้.. กับดักที่ 2 คือ Diderot Effect.. ไม่แน่ใจว่าคนไทยคุ้นกับคำนี้หรือเปล่า เหมือนไม่เคยเห็นคำนี้ผ่านสื่อไทย.. ซึ่ง Denis Diderot นักปรัชญาคนฝรั่งเศสได้รับเสื้อคลุมหรูหราเป็นของขวัญ… แล้วก็รู้สึกว่าของรอบข้างไม่ match.. เลยเปลี่ยนโต๊ะ เก้าอี้ พรม ทีละชิ้น.. จนเงินหมด… ก็เหมือนกับย้าย condoใหม่แล้วรู้สึกว่า furniture เดิมไม่เข้ากัน.. ซื้อรถใหม่แล้วรู้สึกว่าเสื้อผ้าควร upgrade ด้วย… lifestyle inflation ไม่ได้เกิดจากการตัดสินใจครั้งใหญ่ครั้งเดียว แต่เกิดจากเรื่องเล็กๆ ที่ trigger กันต่อเนื่องโดยไม่รู้ตัว… กับดักที่ 3 คือความสุขจากการยกระดับชีวิตหายไปภายในไม่กี่เดือน… condo ใหม่ที่ตอนแรกเราชอบมากในเดือนแรก.. กลายเป็นแค่ที่นอนปกติในเดือนที่ 3… แต่ค่าเช่าไม่หายไปไหน เราจ่ายราคาถาวรสำหรับความสุขที่เป็นแค่ชั่วครั้งชั่วคราว และพอชินแล้วก็ต้องการ upgrade ต่อไปอีกเพราะ baseline ถูก reset ไปแล้ว… วน loop ไม่จบ… และกับดักอีกอันที่อันตราย.. ใน corporate finance เราคุ้นเคยกับคำว่า operating leverage… ยิ่ง fixed cost สูงเท่าไหร่ ยิ่งเสี่ยงมาก.. เพราะพอ revenue ลด fixed cost ไม่ลดตาม.. ผลลัพธ์คือชิบหาย… ชีวิตปกติก็เหมือนกัน… lifestyle inflation คือการยก fixed cost ของชีวิตตัวเองขึ้นเรื่อยๆ… คนเรายิ่งมาตรฐานชีวิตสูงขึ้นเท่าไหร่ ยิ่งทนรับแรงกระแทกทางการเงินได้น้อยลงเท่านั้น… ตกงาน.. ป่วย.. เศรษฐกิจพัง… คนที่มี breakeven สูงจะเจ็บหนักกว่าเสมอ แม้รายได้เดิมจะสูงกว่า… ดังนั้นความมั่งคั่งที่แท้จริงไม่ได้วัดกันแค่ที่รายได้แต่วัดที่ส่วนต่างระหว่างจุดคุ้มทุนกับรายได้จริง… คนรายได้ 100k แต่ breakeven 95k รวยน้อยกว่าคนรายได้ 40k ที่ breakeven 15k มาก… เพราะ 25k ทบต้นได้ง่าย ในขณะที่ 5k แทบทำอะไรไม่ได้… วิธีแก้ต้องเริ่มที่ระบบ… Pay yourself first แบบโหดๆ ตั้งระบบโอนเงินอัตโนมัติ 60-80% ของส่วนที่รายได้เพิ่ม.. เข้า portfolio ลงทุน/บัญชีออม.. ก่อนเงินจะถึงบัญชีหลัก.. เงินที่ไม่เคยผ่านมือเรา ต้านทานกิเลสได้ดีที่สุด และก่อนตัดสินใจเรื่องใหญ่ทุกครั้ง เปลี่ยนคำถามจากจ่ายไหวมั้ย?? เป็น… นี่มันจะยก breakeven ของชีวิตเราขึ้นมาถาวรเท่าไหร่?? คำถามแบบนี้มันบังคับให้เราเห็นต้นทุนที่แท้จริงทุกๆ เดือนต่อๆ ไป จำไว้ว่า.. รายได้บอกว่าเราหาได้เท่าไหร่… ส่วนต่างระหว่าง breakeven กับรายได้บอกว่าเราร่ำรวยแค่ไหน…

See More

OaKKTT2000

retweeted

BooDY🐶

@Boody11av

about 2 months ago

You can see 3 different kinds of children right there

Boody11av's tweet video.

OaKKTT2000

retweeted

鸟哥 | 蓝鸟会🕊️

@NFTCPS

about 2 months ago

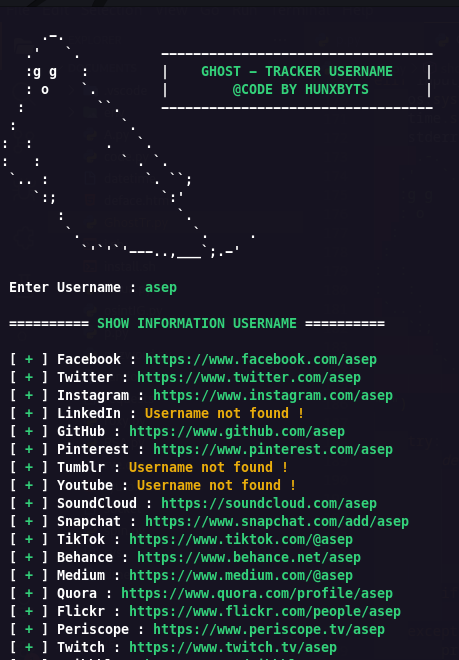

你手机号泄露了你知道吗? GitHub上有个叫GhostTrack的工具,输入手机号直接查出你注册过哪些平台、IP位置、运营商全给你扒出来,5分钟搞定,门槛低到离谱。 你以为网上能隐身?早被透透的了。信息安全这事,不是说说而已。 🔗 https://t.co/XSs8X3B89Q

OaKKTT2000

retweeted

Daily Memes

@thedailymemes_

about 2 months ago

He slaps tf outta you.

thedailymemes_'s tweet video.

OaKKTT2000

retweeted

Vivek | Cybersecurity

@VivekIntel

2 months ago

NOX — Cyber Threat Intelligence Framework Async, plugin-driven CTI engine • 124+ sources • Recursive pivoting • OPSEC (proxy + kill-switch) • Hash cracking + correlation • Autoscan: breach → pivot → dork → scrape https://t.co/Xn4i7fyvGr

#OSINT

#ThreatIntel

#CyberSecurity #RedTeam

See More

OaKKTT2000

retweeted

Anastasis Vasileiadis

@Anastasis_King

2 months ago

🗺️Active Directory Pentesting Mind Map: V1: https://t.co/5c19Lve5TA V2: https://t.co/soB8aMqdSC 🔖

#infosec

#cybersecurity

#hacking

#pentesting

#security

OaKKTT2000

retweeted

Smukx.E

@5mukx

2 months ago

Malware Analysis Crash Course by Google Flare team. Link:- https://t.co/hWQoJP1Nwp

OaKKTT2000

retweeted

JRT—Platinum Emperor Reserve Ceremonial Grade

@JRTDesk

2 months ago

ถ้าให้เตือน.. จากประสบการณ์ของผมที่ผ่านมากับตัว และจากที่เห็นตัวอย่างของคนอื่นๆ ในชีวิต.. สิ่งที่จะเตือนคงไม่ใช่พวกเรื่องจิตวิทยา ไม่ใช่เรื่อง FOMO ไม่ใช่เรื่อง cut loss ที่หลายๆ คนคงได้เรียนรู้กันมาตั้งแต่เนิ่นๆ แล้ว.. แต่อยากเตือนเรื่องที่นักลงทุนบางทีไม่รู้ตัวเองว่าไม่รู้... . . 📖 กำไรจากโชค vs กำไรจากฝีมือ บางทีคนเราแยกมันกันไม่ออก.. ปี 2003, 2009, 2013, 2019, 2020, 2021, 2023, 2024 เป็นปีที่ทุกคนได้กำไรมาง่ายๆ แล้วทุกคนก็คิดว่าตัวเองเก่ง ซึ่งความจริงคือในตลาด bull แบบนั้นให้ลิงมาหลับตาเลือกหุ้นมั่วๆ ก็ยังกำไรได้ วิธี check ตัวเองแบบที่ sophisticated investors ใช้คือดู risk-adjusted return ไม่ใช่ absolute return ทำได้ 30% แต่ตลาดขึ้น 40% และ drawdown 50% ระหว่างทาง… ถือว่าแพ้ลิง กำไรที่ทำซ้ำไม่ได้ในสภาพตลาดต่างกัน คือโชค.. ไม่ใช่ทักษะ.. ทักษะคือสิ่งที่ยังทำงานได้ในตอนที่ตลาดที่ไม่เป็นใจ เช่น... คนที่ short ตลาดได้กำไรตอน 2008 ทั้งๆ ที่ทุกคนรอบข้างบอกว่าบ้า นั่นคือทักษะ.. คนที่ hedge ตอน COVID แล้วยัง positive return ช่วงนั้น นั่นคือทักษะ.. คนที่ทำ 15% ต่อปีสม่ำเสมอ 10 ปีติด ทั้งปีที่ตลาดขึ้นและปีที่ตลาดลง.. นั่นคือทักษะ เทียบกับคนที่ทำ 80% ในปี 2020 แล้วติดลบ 60% ในปี 2022... average ออกมาอาจยังบวกอยู่ แต่นั่นไม่ใช่ทักษะ นั่นคือ beta ที่ leverage สูงกลายมาเป็น alpha ปลอมๆ . . 📖 Transaction Cost กิน portfolio แบบที่ไม่รู้ตัว... ทุกคนรู้ค่า commission แต่ commission คือส่วนที่เล็กที่สุดของต้นทุนจริงๆ บางคนอาจจะคิดว่ 「เฮ้ย! ผมไม่ใช่ trader นะ..ไม่ได้ trade บ่อย เรื่องนี้ไม่เกี่ยวกับผม..」 ลองนึกดูว่าปีที่ผ่านมา rebalance กี่ครั้ง ขายตัวที่ไม่ชอบแล้วซื้อตัวใหม่กี่ครั้ง เห็นข่าว แล้วขยับ position กี่ครั้ง? คนที่คิดว่าตัวเองเป็น investor ไม่ใช่ trader บางที trade บ่อยกว่าที่คิด.. แค่ไม่ได้นับเพราะแต่ละครั้งมี「เหตุผล」ที่ดูดี ซึ่ง transaction cost ไม่ได้เกี่ยวกับความถี่ในการ trade... มันเกี่ยวกับทุกครั้งที่มีการเคลื่อนไหวเงินใน portfolio สิ่งที่ใหญ่กว่า commission และบางทีคนมองไม่เห็นคือ implementation shortfall.. ราคาบนจอคือราคาก่อนที่เราจะกด execute... พอกด order จริงๆ สิ่งที่เกิดขึ้นคือ... ถ้า order เล็ก ได้ราคาใกล้เคียงจอ แต่ถ้า order ใหญ่... ตลาดขยับหนีระหว่างที่ order กำลัง fill ราคาที่ได้จริงคือค่าเฉลี่ยของทุก partial fill ที่แย่ลงเรื่อยๆ ตามขนาด order และยังมีต้นทุนที่ไม่มีใครนับคือ bid-ask spread หุ้นที่ spread 0.5% ดูเหมือนไม่มาก แต่ถ้า trade เข้าออก 20 ครั้งต่อปี ลองคูณดูครับ กี่ % ก่อนที่จะนับ commission.. นักลงทุนส่วนใหญ่ไม่เคยนั่งคำนวณ all-in cost per trade จริงๆ commission + spread + slippage + opportunity cost ของเงินที่จมระหว่าง settle บางคนพอนับครบแล้วพบว่าจ่ายค่า cost of activity ปีละ 3-5% โดยไม่รู้ตัวมาหลายปี.. แนะนำว่าก่อนจะ trade ถามตัวเองว่า edge ของ trade นี้มากกว่า all-in (ไม่ใช่ all-in แบบนั้นนะ) cost ไหม ถ้าตอบไม่ได้... นั่นคือคำตอบแล้ว และถ้าคิดว่า limit order แก้ปัญหานี้ได้... มันแก้ได้แค่ครึ่งเดียว.. limit order แก้เรื่อง slippage ตอนเข้า แต่ยังมีเรื่อง adverse selection ที่ผมเคยพูดถึงอยู่ limit order ที่ fill มี performance แย่กว่า limit order ที่ไม่ fill โดยเฉลี่ย.. และ limit order ไม่ได้แก้เรื่อง spread ตอนออก ไม่ได้แก้เรื่อง bid-ask ตอน rebalance ไม่ได้แก้เรื่องต้นทุนรวมทั้งปี การได้ราคาเข้าที่ต้องการเป๊ะๆ ไม่ได้แปลว่า trade นั้นถูก มันแค่แปลว่าจ่ายน้อยลงในขั้นตอนเดียวของกระบวนการที่มีต้นทุนหลายชั้น . . 📖 กำไรที่หายไปมากที่สุดในชีวิตนักลงทุนไม่ได้หายเพราะตลาด... แต่มักจะหายเพราะสมองสั่งให้ทำอะไรบางอย่าง DALBAR ศึกษาพฤติกรรมนักลงทุนในอเมริกาย้อนหลัง 20 ปี (ตัวเลขในบางช่วงเวลา จาก report ตอนราวๆ 2015~2016) พบว่า S&P 500 ให้ผลตอบแทนเฉลี่ย 10.35% ต่อปี แต่นักลงทุนในกองทุนหุ้นกลุ่มเดียวกันได้เฉลี่ยแค่ 4.25% ต่อปี ไม่ใช่เพราะเลือก fund ผิด... แต่เพราะซื้อหลังจากตลาดขึ้นแล้ว และขายหลังจากตลาดลงแล้ว ซ้ำแล้วซ้ำเล่า.. ทุกรอบ . . ช่องว่าง 6% ต่อปีเรียกว่า behavior gap และมันเกิดจาก mechanism เดียวกันหมดทุกคน... เหมือนที่มีคนเคยวิจัยพบว่าการเตะประตูลูกโทษ..พบว่าผู้รักษาประตูที่เก่งๆ ระดับโลกมักจะพุ่งไปซ้ายหรือขวา 94% ทั้งที่ข้อมูลชัดเจนว่าการยืนอยู่กลางประตูให้ผลดีกว่าทางสถิติ เหตุผลคือ..การยืนเฉยๆ แล้วโดนยิง รู้สึกแย่กว่า.. การที่พุ่งไปผิดทิศทางแล้วโดนยิง ทั้งที่ผลเหมือนกัน... แต่ action ทำให้รู้สึกว่า「กูทำหน้าที่แล้ว」 สมองนักลงทุนมักทำแบบเดียวกันทุกครั้งที่ตลาดผันผวน ความรู้สึกไม่สบายใจทำให้ครั่นเนื้อครั่นตัวสั่งสมองว่า「ต้องทำอะไรสักอย่าง」เพื่อลดความรู้สึกนั้น ผลคือขายตอนพัง ซื้อตอนฟื้นแล้ว และเสีย 6% ต่อปี ทุกปี ไม่รู้ตัว การไม่ทำอะไรคือการตัดสินใจที่ยาก.. เพราะมันสู้กับธรรมชาติของมนุษย์โดยตรง ⚠️แต่นั่นไม่ได้แปลว่าห้ามทำอะไรทั้งนั้น… นักลงทุนที่ดีทำน้อยกว่า แต่ทำตาม rule ตามแผนที่วางไว้ล่วงหน้า.. ไม่ใช่ตาม feeling ที่เกิดขึ้นตอนนั้น hedging ที่ดีถูก setup ก่อนที่ตลาดจะพัง rebalancing ที่ดีถูก trigger โดย threshold ไม่ใช่โดยความกลัว.. ถ้าตัดสินใจทำอะไรบางอย่างเพราะ「ตอนนี้รู้สึกว่าควรทำ」... นั่นแหละคือ 6% ที่หายไปทุกปี . . . และที่อยากจะเตือนอีกอย่าง.. คือเตือนสำหรับ AUM ในแต่ละ bracket.. 📖 ต่ำกว่า 500,000 บาท ศัตรูไม่ใช่ตลาด... ศัตรูคือ opportunity cost ของเวลา portfolio 300,000 บาท research ทำการบ้าน due diligence อย่างหนัก 15 ชั่วโมงต่อสัปดาห์ (จริงๆ น้อยมากสำหรับผม แต่กับคนส่วนใหญ่ ผมว่าเยอะ..) ทำได้ดีมากคือ 25% ต่อปี กำไร 75,000 บาท ค่าแรงชั่วโมงละ 96 บาท ต่ำกว่า minimum wage บางประเทศ 15 ชั่วโมงต่อสัปดาห์เดียวกัน ถ้าเอาไปพัฒนาทักษะอาชีพ เรียนภาษา สร้าง side income... โอกาสที่ income จะขึ้น 100,000-300,000 ต่อปีมีสูงกว่ามาก.. ใครที่อยู่ bracket นี้.. portfolio management ไม่ใช่เรื่องสำคัญสุดที่ต้องทำในชีวิต แต่คนชอบทำผิดพลาดเดียวกันแทบทุกคน... เพราะการดู portfolio ทำให้รู้สึก productive กว่าการพัฒนาตัวเอง ทั้งที่ผลตรงข้ามกันโดยสิ้นเชิง แนะนำว่า.. ลงทุนใน index แล้วไปเพิ่ม income ก่อน แล้วค่อยกลับมาเรียนรู้เรื่องการลงทุนอย่างจริงจัง ตอนที่มันจะ matter จริงๆ . . 📖 500,000 ถึง 5,000,000 บาท ผมคิดว่าปัญหาคือเรายังไม่รู้หรอกว่าตัวเองมี edge จริงหรือเปล่า.. และเราจะไม่มีทางรู้... จนกว่าจะผ่านไปอย่างน้อย 5~7 ปีในสภาพตลาดหลายรูปแบบ ใน statistics ถ้าเรามี edge จริง 55% ต่อ trade ซึ่งถือว่าดีมากแล้ว.. เราต้องการ trade อย่างน้อย 200~300 ครั้งในสภาพตลาดที่หลากหลาย เพื่อให้ค่าสถิติมีนัยสำคัญพอที่จะแยก skill ออกจาก luck ได้ คนที่ทำได้ดีใน 1~2 ปี แล้วคิดว่าตัวเองมี edge... กำลังสับสน noise กับ signal สถาบันส่วนใหญ่ต้องการ track record 3~5 ปีก่อนที่จะเชื่อ manager คนไหน แต่นักลงทุนรายย่อยมักใช้เวลาแค่ 6 เดือน ก่อนจะ size up และยังมีปัญหาอีกชั้นหนึ่งที่ซ่อนอยู่... research มากขึ้น ทำให้ความมั่นใจเพิ่ม แต่ accuracy ไม่ได้เพิ่มตาม Philip Tetlock ศึกษา expert predictions มากกกว่า 20 ปี พบว่า ยิ่ง expert มีข้อมูลมากขึ้น.. ยิ่งมั่นใจมากขึ้น.. แต่ความแม่นยำแทบไม่เปลี่ยนเลย นักลงทุนรายย่อยก็เหมือนกัน... ยิ่ง research หนัก ยิ่ง overconfident ยิ่ง size ใหญ่ขึ้น และยิ่งเจ็บหนักขึ้นตอนที่ผิด ลองดู portfolio ตัวเองตอนนี้... trade ที่ size ใหญ่ที่สุดคือ trade ที่ research มากที่สุดใช่ไหม? แล้วมันเป็น trade ที่ดีที่สุดด้วยไหม? ถ้าคำตอบคือไม่เสมอ นั่นคือตัวพิสูจน์ว่า confidence กำลัง override judgment ทางออกที่ใช้ได้จริงคือ rule-based position sizing ที่ไม่ขึ้นกับว่าวันนั้น「มั่นใจ」แค่ไหน เพราะวันที่มั่นใจที่สุดสามารถเป็นวันที่การตัดสินใจแย่ที่สุด . . 📖 5,000,000 ถึง 30,000,000 บาท Sequence of Returns (เคยพูดถึงเรื่องนี้ไปแล้ว..) คือระเบิดเวลาที่เราอาจจะไม่รู้ตัว.. portfolio 20 ล้าน ถอนปีละ 1 ล้านเพื่อใช้ชีวิต average return 7% ต่อปี คนที่โชคร้าย ปีแรกตลาดพัง 40%... เหลือ 12 ล้าน ถอน 1 ล้าน เหลือ 11 ล้าน ปี 2 ฟื้น 67%... กลายเป็น 18.4 ล้าน ถอน 1 ล้าน เหลือ 17.4 ล้าน คนที่โชคดี.. ปีแรกได้ 67%... portfolio โตไปเป็น 33.4 ล้าน ถอน 1 ล้าน เหลือ 32.4 ล้าน ปีสองพัง 40%... เหลือ 19.4 ล้าน ถอน 1 ล้าน เหลือ 18.4 ล้าน return เดียวกันทุกปี แค่ลำดับต่างกัน แต่ผลลัพธ์ต่างกันเกือบ 1 ล้านในแค่ 2 ปี... ในระยะ 20 ปี ความต่างนี้กำหนดว่า portfolio จะอยู่รอดหรือหมดก่อนตาย.. แนะนำ ให้มี cash buffer 2~3 ปีแยกออกมาต่างหาก.. ไม่ใช่เพราะกลัวตลาด แต่เพราะกลัว timing ที่ดวงซวย.. . . 📖 30,000,000 ถึง 100,000,000 บาท พอถึงจุดนี้ คนรอบข้างเริ่มได้ประโยชน์จากเงินของเรามากกว่าที่เราคิด.. fee ที่จ่ายอยู่ไม่ได้มีแค่รูปแบบเดียว...และไม่ได้มาในรูปแบบที่เห็นได้ชัดเจนเสมอไป... กองทุนที่ผู้จัดการเลือกหุ้นให้.. management fee 1-2% ต่อปี ก่อนที่จะได้กำไรบาทแรก กองทุนที่ไปลงทุนใน fund อื่นอีกที.. fee ซ้อน fee โดยที่เอกสารไม่ได้บอกตรงๆ ว่ารวมกันแล้วเท่าไหร่ structured product ที่ธนาคารหรือสถาบันเสนอ.. margin ซ่อนอยู่ใน pricing ตั้งแต่วันแรก ตอนที่ธนาคาร structure มันขึ้นมา insurance-linked investment.. fee ซ่อนในรูป mortality charge, admin charge และ surrender period ที่ทำให้ออกไม่ได้หลายปี ที่ปรึกษาการลงทุนทั่วไป.. retainer รายปีบวก commission จากสิ่งที่แนะนำให้ซื้อ ซึ่ง incentive มันไม่ได้อยู่ฝั่งเดียวกับเราเสมอไป และที่ซับซ้อนที่สุดคือ private bank... นอกจาก advisory fee รายปีแล้ว ยังมี retrocession fee.. เวลา private banker แนะนำ fund A แทน fund B... บางครั้งไม่ใช่เพราะ fund A ดีกว่า แต่เพราะ fund A จ่าย retrocession ให้ bank สูงกว่า retrocession คือเงินที่ fund house จ่ายกลับให้ bank ทุกครั้งที่ลูกค้าซื้อ fund นั้น หักจาก management fee ของ fund โดยอัตโนมัติ ลูกค้าไม่เห็นตัวเลขนี้ในเอกสารไหนเลย.. บวกกับ spread จาก FX ที่ทำผ่าน bank บวกกับ margin จาก structured note ที่ bank ออกเอง ⚠️ Switzerland บังคับให้ disclose retrocession ต่อลูกค้าตั้งแต่ปี 2012?? (ถ้าผมจำปีไม่ผิด แต่ประมาณแถวๆ นั้นแหละ) แต่หลายประเทศใน Asia ยังไม่บังคับ... พอรวมทุกทางแล้วคำนวณจริงๆ... AUM 50 ล้าน จ่าย fee รวมทุกรูปแบบ 2% ต่อปี คือ 1,000,000 บาทต่อปี ใน 20 ปีคือ 20 ล้านบาทที่ออกจาก portfolio บวก compounding ของเงิน 20 ล้านนั้นที่หายไปด้วย.. Morningstar ศึกษาพบว่า expense ratio คือ single best predictor ของ future performance ในทุก category ทุก time horizon ไม่ใช่ manager เก่งแค่ไหน ไม่ใช่ strategy ดีแค่ไหน เพราะ fee คือ return ที่แน่นอน... alpha คือ return ที่ไม่แน่นอน คำถามที่ต้องถามก่อนลงทุนใน product ไหนก็ตาม.. 「ใครได้เงินจาก product นี้บ้าง และได้เท่าไหร่ ก่อนที่เราจะได้อะไร」 ถ้าตอบไม่ได้ชัดๆ... อย่าเพิ่งลงนาม และสำหรับ private banker โดยเฉพาะ.. ถามตรงๆ เลยว่า.. 「ธนาคารได้ retrocession หรือ referral fee จาก product ที่แนะนำให้ฉันซื้อไหม? และเท่าไหร่?」 ถ้าตอบไม่ได้ หรือตอบแบบ deflect เลี่ยงๆ... นั่นคือคำตอบแล้ว และ deal ที่คนเสนอมาให้ที่ bracket นี้... กฎที่ใช้เสมอโดยไม่มีข้อยกเว้น ถ้า deal ต้องการคำตอบเร็ว ตอบว่า「ไม่」เสมอ.. deal ที่ดีจริงๆ ไม่มีวันหมด deadline มันรอเราได้ครับ... จุดนี้ถูกต้องเลย... ต้องเปลี่ยน angle ทั้งหมด ถ้ามี access อยู่แล้ว ปัญหาจริงๆ ไม่ใช่เรื่อง tool แต่คือเรื่องที่ลึกกว่า เขียนใหม่แบบนี้... . . 📖 100,000,000 ถึง 1,000,000,000 บาท ถือหุ้น mid-cap ไทย market cap 3,000 ล้าน และถือ position 300 ล้าน คือ 10% ของ market cap ตอนที่อยากขาย เราไม่ได้ขายกับตลาด.. เราขายให้ตลาด.. นี่คือสิ่งที่เกิดขึ้นจริงๆ แม้จะใช้ Big Lot หรือ algorithm execution แล้วก็ตาม... ปัญหา 1.. Information Leakage ทุกครั้งที่โทรหา broker เพื่อจัด Big Lot trade... มีคนบน desk นั้นรู้ว่าเรากำลังจะขาย และ desk นั้นอาจมี position เองด้วย หรือมีลูกค้าอื่นที่อยากรู้ข้อมูลนี้.. ทางฝั่งผมที่อยู่อเมริกาเรียกว่า「getting shopped」ข้อมูลว่ามีคนต้องการขาย block ใหญ่รั่วออกไปตลาดก่อนที่ deal จะเสร็จ.. ราคาขยับลงก่อน เราขายได้ในราคาที่แย่กว่าที่ควร ซึ่งไม่แน่ใจว่าที่ไทยมีคำเรียกมั๊ย? solution คือ เลือก broker ที่มีกำแพงจริงๆ ระหว่าง execution desk กับ proprietary trading และไม่บอกรายละเอียดทั้งหมดให้ broker รู้ล่วงหน้ามากเกินจำเป็น.. ปัญหาที่ 2.. Adverse Selection ใน Big Lot Big Lot แก้เรื่อง market impact ได้... แต่สร้างปัญหาใหม่ counterparty ที่ยอมรับซื้อ block ใหญ่จากเรา... เค้าต้องการอะไรจาก trade นี้? ถ้า position นี้ดีจริง เค้ายินดีซื้อในราคาตลาด.. แต่ถ้าเค้าเป็น sophisticated buyer เค้ารู้ว่าเรากระตือรือร้นอยากขาย.. และจะ negotiate ต่อรองราคาให้ต่ำกว่าตลาดเสมอ.. พูดง่ายๆ คือ.. คนที่เต็มใจเป็น counterparty ใน Big Lot มักรู้บางอย่างที่เราไม่รู้ หรือเห็น value ต่างจากเรา ใน options pricing มีคำสำหรับเรื่องนี้เรียกว่า adverse selection premium และมันแพงกว่า slippage ปกติมาก ปัญหาที่ 3.. Liquidity Illusion หุ้นที่ trade วันละ 50 ล้านบาทดูมีสภาพคล่องดี แต่ถ้าถือ position 300 ล้าน... true liquidity ของเราคือกี่วันกว่าจะออกได้โดยไม่กระทบราคา? คำตอบคือนานกว่าที่คิดมาก.. โดยเฉพาะถ้าตลาดกำลังพัง.. เพราะในวันที่อยากขายที่สุด volume มักหดลงพร้อมกัน.. position ที่ดูเหมือน liquid บน spreadsheet กลายเป็น illiquid ตอนที่ต้องการ exit จริงๆ ยิ่งถือมาก ทางออกยิ่งยาก แต่ตอนเข้าซื้อ ตลาดยินดีขายให้ทุกบาท ความสะดวกในการเข้า... ซ่อน pain (in the ass) ของการออกไว้เสมอ และ tool ที่มีอยู่แก้ได้แค่บางส่วน... ส่วนที่แก้ไม่ได้คือการที่ position ใหญ่เกินไปตั้งแต่แรก . . 📖 1,000,000,000 ถึง 10,000,000,000 บาท 94% ของ family wealth จะหายไปในรุ่นลูกรุ่นหลาน.. ไม่ได้หายเพราะ investment Family wealth ข้ามรุ่น 70% จะหายไปใน generation 2 และ 90% หายไปใน generation 3 (จากที่เคยมีการ research โดย Williams Group ที่อ้างถึงกันบ่อย.. แต่ก็ไม่ได้ publish peer-reviewed research) ซึ่งพอดูว่าหายเพราะอะไร... มีแค่ 3% ที่เป็น financial planning ผิดพลาด และ 3% เป็น investment ผิดพลาด ที่เหลืออีก 94% มาจากการสื่อสารที่ล้มเหลวในครอบครัว ทายาทที่ไม่ได้รับการเตรียมความพร้อม และ lack of trust และ shared mission.. ภาษาไทยมีคำว่า「ไม่เกินสามชั่วคน」 ภาษาอังกฤษมีคำว่า「shirtsleeves to shirtsleeves in three generations」 ภาษาจีนมีคำว่า「富不过三代」 ทุกวัฒนธรรมมีสุภาษิตเรื่องนี้... เพราะมันเกิดขึ้นซ้ำๆ มาตลอดประวัติศาสตร์ กับทุกๆ วัฒนธรรมสังคม.. แล้ว solution จริงๆ คืออะไร? คนส่วนใหญ่ได้ยินคำตอบสามอย่างคือ ธรรมนูญครอบครัว.. trust.. family office.. ทั้งสามอย่างมีประโยชน์... แต่ทั้งสามอย่างเป็น structural solution สำหรับปัญหาที่แท้จริงซึ่งเป็น human problem คือ… structure ช่วยได้ แต่ไม่ใช่คำตอบทั้งหมด สิ่งที่ได้ผลจริงมีห้าอย่าง.. (ที่ผมนึกออกคร่าวๆ ตอนนี้นะ). - หนึ่ง.. ให้ทายาทจัดการเงินจริงๆ ตั้งแต่ผู้ก่อตั้ง (ผู้นำตระกูล) ยังอยู่.. วิธีที่ล้มเหลวที่สุดคือการให้ลูกหลานรับเงินก้อนใหญ่โดยไม่เคยจัดการอะไรจริงๆ จังๆ มาก่อน วิธีที่ได้ผลคือแบ่งเงินส่วนหนึ่งออกมาตั้งแต่เนิ่นๆ ให้ทายาทบริหารจริงๆ เจ็บจริงๆ ผิดพลาดจริงๆ ในขณะที่ผู้ก่อตั้งยังอยู่และยังแก้ไขได้ เพราะ ความผิดพลาดที่เกิดขึ้นตอน portfolio 10 ล้านสอนได้มากกว่าคำแนะนำทุกอย่างรวมกัน และดีกว่าปล่อยให้ทายาทเรียนรู้ด้วย portfolio 1,000 ล้านหลังจากที่ไม่มีใครแก้ไขได้แล้ว - สอง.. พูดเรื่องเงินในครอบครัวให้เร็ว.. ดีกว่ารอพูดตอนที่รู้สึกสบายใจ ครอบครัวใน Asia ส่วนใหญ่เก็บเรื่องความมั่งคั่งเป็นความลับจากลูกหลาน.. เจตนาดี.. กลัวลูกเสีย.. กลัวลูกไม่ตั้งใจเรียน.. กลัวลูกรู้สึกว่าไม่ต้องพยายาม.. แต่ผลที่เกิดขึ้นจริงคือลูกหลานได้รับเงินโดยไม่มี context ไม่รู้ว่าเงินมาจากไหน.. ไม่รู้ว่ามันใช้เวลากี่ปี ไม่รู้ว่ามีภาระอะไรติดมาด้วย และไม่มีเวลาเตรียมตัวรับมัน.. การพูดถึงความมั่งคั่งของครอบครัวอย่างตรงไปตรงมา รวมถึงที่มา มูลค่าโดยประมาณ structure และ expectation คือสิ่งที่ทำให้ทายาทกลายเป็น steward ไม่ใช่แค่ผู้รับมรดก.. - สาม.. แยกให้ออกระหว่าง ownership, management และ benefit ปัญหาใหญ่ที่สุดของ family business คือการที่สามอย่างนี้ปนกันผสมกันมั่วไปหมด.. ทุกคนที่เป็นเจ้าของรู้สึกว่าตัวเองมีสิทธิ์จัดการ.. ทุกคนที่จัดการรู้สึกว่าตัวเองควรได้รับผลประโยชน์มากกว่า.. ทุกคนที่ได้รับผลประโยชน์รู้สึกว่าตัวเองควรมีสิทธิ์ออกเสียงในการจัดการ.. สามอย่างนี้ต้องแยกออกจากกันอย่างชัดเจนตั้งแต่ต้น และต้องทำตั้งแต่ผู้ก่อตั้งยังอยู่ เพราะหลังจากไม่อยู่แล้ว ไม่มีใครที่ทุกคนเคารพพอที่จะ enforce ได้ - สี่.. Trust ที่ดีไม่ใช่แค่ภาษีและมรดก... มันคือ governance tool คนส่วนใหญ่ set up trust เพื่อประหยัดภาษีหรือเพื่อส่งต่อมรดก แต่ trust ที่ทำหน้าที่ได้จริงในระยะยาวคือ trust ที่มี clear mandate ว่าจะบริหาร wealth เพื่ออะไร เพื่อรักษา lifestyle ของทายาท? เพื่อสนับสนุน education เท่านั้น? เพื่อการกุศล philanthropic purpose? เพื่อรักษา business ให้อยู่ในครอบครัว? trust โดยไม่มี mandate ที่ชัดเจนคือแค่ภาชนะที่ใส่ความขัดแย้งไว้ข้างใน.. และปล่อยให้ลูกหลานแม่งถกเถียงทะเลาะกันในรุ่นต่อไป - ห้า.. Family Office และความเชื่อที่ว่า「เราทำเองได้」 family office ที่ run ได้ดีต้องการงบดำเนินการปีละ 30~50 ล้านบาทขึ้นไป (ผมประเมินคร่าวๆ สำหรับขั้นต่ำ สุดๆ นะครับ..) เพราะต้องการ CIO, legal, tax, accounting, reporting และ compliance จริงๆ ไม่ใช่แค่คนช่วย admin ถ้า AUM ต่ำกว่า 500-700 ล้าน cost อาจกิน return ไปมากกว่าที่ประหยัดได้ ทางเลือกที่ดีกว่าคือ multi-family office ที่ share ต้นทุนกับครอบครัวอื่น.. แต่ปัญหาที่พบบ่อยกว่าคือ... คนที่ลงทุนเก่ง มักคิดว่าตัวเองไม่ต้องการ structure อะไรเลย logic ฟังดูสมเหตุสมผล ..「กูสร้างความมั่งคั่งนี้ขึ้นมาเองได้ แสดงว่ากูรู้เรื่องการลงทุนดีกว่าคนที่จะมา manage ให้」(ผมเองก็มี logic นี้) และ logic นั้น... ถูกบางส่วน แต่มีสิ่งที่ logic นั้นมองข้ามไปสามเรื่อง เรื่องแรก… ทักษะในการสร้างความมั่งคั่ง ≠ ทักษะในการรักษามัน การสร้างความมั่งคั่งต้องการ concentrated bet, high conviction, risk tolerance สูง… การรักษาความมั่งคั่งต้องการ diversification, governance, downside protection… สองอย่างนี้ไม่ใช่แค่ต่างกัน... มันขัดแย้งกันโดยธรรมชาติ คนที่รวยจากการ concentrate ใน position เดียวหรือไม่ก่ตัว.. มักเจ็บสุดตอนที่ต้อง diversify ออก.. เพราะสมองมันบอกว่านี่คือสิ่งที่ทำให้รวย ทำไมต้องขาย.. แต่ position ที่สร้างความมั่งคั่งได้ ไม่จำเป็นต้องเป็น position ที่รักษาความมั่งคั่งได้.. เรื่องสอง… ไม่มีใคร check bias ของเราเลย.. ทุก fund manager ระดับโลกมีคนที่บอกว่า「คิดผิดแล้ว」ได้ investment committee, board, LP ที่ถามคำถามยากๆ.. คนที่ run เองมักไม่มีสิ่งนี้.. และยิ่งประสบความสำเร็จมากเท่าไหร่ คนรอบข้างยิ่ง push back น้อยลงเท่านั้น.. นั่นไม่ใช่สัญญาณว่าเราถูกเสมอ มันคือสัญญาณว่าคนรอบข้างเลิกพยายามบอกเราแล้ว (ผมเองก็เจอปัญหานี้) solution จริงๆ คือสร้าง investment committee ที่มีคนนอกครอบครัวอย่างน้อยหนึ่งคน ที่ได้รับอนุญาตให้ไม่เห็นด้วยกับเรา และไม่กลัวที่จะทำ.. เรื่องสาม… Key Person Risk.. ถ้าเราคือคนที่รู้ทุกอย่างเกี่ยวกับ portfolio... รู้ว่าเงินอยู่ที่ไหน structure เป็นยังไง relationship กับใครบ้าง.. แล้ววันนึงเราไม่อยู่หรือไม่สามารถสื่อสารได้กะทันหัน.. ครอบครัวจะรู้ได้ยังไงว่าต้องทำอะไร? นี่คือ single point of failure ที่โหดกว่าการลงทุนผิดพลาด.. solution คือมี documented investment policy statement ที่ละเอียดพอที่คนอื่นจะ run ต่อได้ และ update ทุกปี ไม่ใช่ทำครั้งเดียวแล้วลืม.. แต่ไม่ว่าเนาจะเลือก structure ไหน... สิ่งที่สำคัญกว่า structure เสมอคือ คนที่นั่งอยู่ในนั้น มี incentive ตรงกับคุณไหม รวมถึงตัวเราเองด้วย... เพราะบางทีคนที่ incentive ไม่ตรงกับ long-term wealth preservation มากที่สุด คือคนที่สร้างมันขึ้นมา และยังอยากเล่นเกม offensive ต่อไป . . 📖 10,000,000,000 บาทขึ้นไป ที่ bracket นี้มีปัญหาที่ไม่เหมือน bracket ไหน... คือไม่มีใคร push back เรา.. ไม่ใช่เพราะทุกคนเห็นด้วยจริงๆ แต่เพราะทุกคนที่เข้าถึงเราได้มักกลัวว่าจะมีบางอย่างที่จะเสียถ้าเราไม่พอใจ ที่ปรึกษาเห็นด้วยเพราะ retainer.. ลูกน้องเห็นด้วยเพราะ bonus.. ครอบครัวเห็นด้วยเพราะมรดกที่รอรับ.. ผลคือข่าวร้ายมาถึงเราช้าลงเรื่อยๆ good news วิ่งมาหาเราเร็วขึ้นเรื่อยๆ และเราตัดสินใจจากข้อมูลที่ถูก filter มาหลายชั้นแล้ว โดยที่รู้สึกว่ากำลัง well-informed อยู่ นี่คือ echo chamber ที่สร้างขึ้นโดยไม่ได้ตั้งใจ และมันอันตรายกว่า market crash และยังมีอีกเรื่อง... ความแตกต่างระหว่าง 10,000 ล้านกับ 13,000 ล้าน เปลี่ยนชีวิตได้จริงๆ อีกเท่าไหร่? แต่ความแตกต่างระหว่าง 10,000 ล้านกับ 3,000 ล้าน เปลี่ยนได้มาก ไม่ใช่แค่ตัวเลข asymmetry นี้หมายความว่าเป้าหมายที่แท้จริงไม่ใช่ maximize return อีกต่อไป มันคือ minimize catastrophic downside แต่คนส่วนใหญ่ยัง play offensive เพราะนั่นคือสิ่งที่พาพวกเขามาถึงตรงนี้ สมองมันจำไม่ได้ว่าเกมเปลี่ยนแล้ว.. นั่นคือ sunk cost fallacy version ที่รวยที่สุด . . 📚คำเตือนพวกนี้.. ส่วนหนึ่งมาจากหนังสือ.. งานวิจัย.. data.. จากการทำพลาดเองด้วยตัวเองในบาง bracket ที่พูดถึง.. และจากประสบการณ์ของคนบางคนที่รู้จัก.. ไม่มีใครเรียนรู้เรื่องพวกนี้จากการอ่านอย่างเดียว บางทีมันต้องเจ็บก่อน.. เจอก่อนถึงจะรู้.. แต่ให้ดีสุด พยายามเรียนรู้ให้ได้จากประสบการณ์ของคนอื่น ดีกว่าเจอเองเจ็บเอง.. เงิน 500,000 พังเพราะ stock picking ผิด เงิน 5,000,000 พังเพราะ sizing ผิด เงิน 50,000,000 พังเพราะ sequence ผิด เงิน 500,000,000 พังเพราะ structure ผิด เงิน 5,000,000,000 พังเพราะ governance ผิด เงิน 50,000,000,000 พังเพราะ... ลืมว่าตัวเองกำลังเล่นคนละเกมแล้ว แต่สิ่งที่เหมือนกันทุก bracket.. ความผิดพลาดที่แพงในชีวิตนักลงทุนทุกคน คือไม่เคยรู้สึกว่ากำลังทำความผิดพลาดตอนที่กำลังทำมัน.. มันรู้สึกว่าเป็นการตัดสินใจที่ดีที่สุดด้วยข้อมูลที่มีอยู่ตอนนั้น.. ด้วยความมั่นใจที่สุด นั่นแหละคือ「สิ่งที่ไม่รู้ว่าไม่รู้」😅 P.S. คำเตือนสุดท้ายคือ..『อย่าติดหี…』 https://t.co/MTMjGgBXwR

See More

OaKKTT2000

retweeted

Noisy

@noisyb0y1

3 months ago

https://t.co/HNy6a3QdNQ

Last Seen Users on Sotwe

Lukas Bernar / OF & Priv promo 🔥

Seen from

Mexico

Guarcax

Seen from

Guatemala

Avatar

Seen from

Turkey

KonongoPrincess🇬🇭

Seen from

United Kingdom

Dan4Dom

Seen from

Indonesia

TeVivoHugoHenrique

Enfes Türk Paylaşımlar (Kaan)

Seen from

Germany

Gendon Gendut

Seen from

Indonesia

Kasita Rosa

Seen from

India

ᑭEᖇᐯ ᗰOᗰ

Seen from

Turkey

Trends for you

1

Netherlands

Under 10K tweets

2

Isak

Under 10K tweets

3

Dutch

Under 10K tweets

4

Angel Reese

Under 10K tweets

5

Nino

Under 10K tweets

6

Will Warren

Under 10K tweets

7

Suecia

Under 10K tweets

8

Jordin Canada

Under 10K tweets

9

Oracle AI Trade

Under 10K tweets

10

Países Bajos

Under 10K tweets

Most Popular Users

1

Elon Musk

@elonmusk

240.4M followers

2

Barack Obama

@barackobama

119.3M followers

3

Donald J. Trump

@realdonaldtrump

111.6M followers

4

Cristiano Ronaldo

@cristiano

109.9M followers

5

Narendra Modi

@narendramodi

106.9M followers

6

Rihanna

@rihanna

97.5M followers

7

NASA

@nasa

92.1M followers

8

Justin Bieber

@justinbieber

90.8M followers

9

KATY PERRY

@katyperry

87.3M followers

10

Taylor Swift

@taylorswift13

81.1M followers

11

Lady Gaga

@ladygaga

72.7M followers

12

Kim Kardashian

@kimkardashian

69.6M followers

13

Virat Kohli

@imvkohli

69.4M followers

14

YouTube

@youtube

68.6M followers

15

Bill Gates

@billgates

63.7M followers

16

The Ellen Show

@theellenshow

62.5M followers

17

Neymar Jr

@neymarjr

62M followers

18

CNN

@cnn

61.9M followers

19

X

@x

60.9M followers

20

Selena Gomez

@selenagomez

60.4M followers

Olivia

Online

✨

⭐

💫