O subsídio para gasolina e diesel adotado pelo governo é a nova velha política de blindar consumidores dos efeitos do aumento do preço do petróleo. Dessa vez com agravante de subsidiar uma tecnologia que está sendo substituída por uma aparentemente mais eficiente.

Aproveitei a ocasião para uma homenagem ao saudoso Marco Antonio Martins que apontou os problemas desse tipo de política em um texto de 1980 chamado Impasse. Décadas depois o impasse continua.

Roberto Ellery | Novo impasse na gasolina: https://t.co/n0LKxxOsq3.

Subsídios incentivam o uso de combustíveis fósseis exatamente quando a indústria automobilística mundial migra para os elétricos.

Por @RobertoElleryJr

The problem with PPPs is that the basket is not built to compare welfare across time. It is not a representative basket, because no such a thing exists. We can build deflators (with difficulty) to figure out price changes.

I write with @Ph_Aghion and @a_bergeaud explaining this in @ProSyn .

https://t.co/Y5f4wppnQ1

O texto está errado em diversos pontos e são erros graves, permitam-me mostrar alguns.

1- O primeiro, óbvio, é confundir superávit primário com superávit nominal. Os juros podem ser 0, podem ser 5000%, a necessidade de superávit primário se dá sem eles, porque os juros sobre a dívida são endógenos ao cenário fiscal. É verdade que temos parte significativa da dívida atrelada à Selic, mas isso se dá pelo histórico de irresponsabilidade fiscal do governo brasileiro. Querem um exemplo trivial? O Brasil está lançando NTN-B a 8% real e não tá tendo apetite do mercado, ou seja, o mercado não confia na trajetória fiscal...

"Ah mas é um absurdo a gente ficar na mão da Faria Lima". Verdade, lindos, só que para não ficar na mão da Faria Lima, leia-se, quem empresta ao governo, precisa de superávit primário, senão o governo trava.

2- Há uma ala da heterodoxia que sempre tenta sair pela rabuda falando de indexação. Claro que não há um teste econométrico, uma evidência empírica mínima, do papel da indexação no patamar que eles apontam... sério, não há. Mas não deixa de ser curioso uma ASSESSORA DA PRESIDÊNCIA DO BNDES reclamar de indexação, sendo que o BNDES é uma das instituições mais responsáveis pela indexação nos contratos brasileiros.

3- O Banco Central decompõe a inflação por taxa de mark-up, inflação importada e inflação de demanda. Expectativas diretas ou via câmbio e demanda agregada dominam, isso não é chute como a Marília faz, a gente mede isso. Mas mesmo se a inflação fosse causada apenas por choques de oferta persistentes, ainda assim faria sentido o Banco Central aumentar a taxa de juros porque se você tem expansões da demanda (como o governo federal está fazendo via política fiscal) e restrições na oferta, o cenário complica. Foi exatamente o que Nixon fez nos anos 70 ("We are all keynesians now") e deu no que deu. Se alguém quiser uma versão mais robusta disso, recomendo ler https://t.co/1iWaVGi7MJ

4- Coordenação cambial, hoje, é aumentar a taxa de juros, forçando a entrada de dólares e barateando importações. Política industrial localizada é piada pura, porque

I- Nunca funcionou no Brasil,

II- Mesmo se funcionasse, ela demora a fazer efeito, no meio tempo ela força justamente deslocamentos do nível de preços, o que aumenta o custo da inflação para as famílias.

5- É bem verdade que há muita herança do populismo bolsonarista na erosão fiscal e na necessidade de reconstruir o país daquele desastre. Mas o fato do governo abdicar de discutir gastos, inclusive colocando ministros do quinto escalão como o Marinho acima da autoridade da Fazenda não pode ser minimizada e isso sim também é responsável pela erosão fiscal. Em boa parte porque o governo escuta gente com esse tipo de opinião em política econômica.

6- Não tem nenhuma evidência de que estoques reguladores consigam baratear o custo dos alimentos no Brasil, o que é meio óbvio, somos um país de 210 milhões de habitantes e agroexportadores... teria que ter um estoque regulador do tamanho do estado do Mato Grosso para sustentar preços no longo prazo. Estoques reguladores servem muito mais como um colchão de preços para os produtores rurais não sofrerem com QUEDAS de preço, como fazemos, erroneamente, desde a Primeira República.

7- É bem verdade que uma meta de 3% é uma meta com efeitos distributivos, é o pouco que impede os mais pobres brasileiros de se afogar em inflação. Aumentar a meta favoreceria os ricos donos de empresas ineficientes que ficam pendurados no BNDES e que a Marília tem que atender.

8- É verdade que a taxa de juros não vai resolver o problema brasileiro. Ela é um antitérmico pra febre decorrente de uma infecção. Pra resolver a infecção, só com superávit primário.

Exactly one month from today, the United States turns 250. To mark it, the Penn Initiative for the Study of Markets @Penn_Exchange is offering a free online course on the economic foundations of the American Founding.

I will lecture on June 23 and July 28, alongside Alan Taylor, Woody Holton, Joseph Wallis, and Jack Rakove, among others.

The course follows the story from colonial settlement to the early republic, showing how economics and institutions shaped political choices at every turn: the road to independence, the Revolutionary War, the Constitutional Convention, and the rival visions of Hamilton and Jefferson.

This is one of my favorite subjects in economic and legal history.

Details and registration here:

https://t.co/Xe2DlWluVi

O que Textor fez pelo Botafogo foi impressionante. Um time que andava pelo meio da tabela, vez por outra brigando para não cair, em pouco tempo ganhou Brasileirão e Libertadores. É muita coisa. O Bahia com toda estrutura e estabilidade do Grupo City não chegou nem perto disso.

Ocorre que para frente é que se anda. Os problemas estão aí para todo mundo ver. Ao não apresentar soluções críveis para esses problemas Textor validou a busca do social por caminhos para se livrar dele e encontrar novos parceiros, é do jogo. Textor pode até reivindicar um busto em General Severiano, mas querer que o clube afunde com ele é pedir demais. A gratidão pelo que ele fez existe, mas não é maior do que o Botafogo.

Para quem se interessou sobre a treta Krugman vs Aghion (e companhia) no post do Blanchard que compartilhei, sobre produtividade nos EUA e na Europa e uso de PPP, segue o link para texto do Krugman (sem paywall). No primeiro comentário vai o link para uma versão do texto do Aghion (escrita pelos coautores) também sem paywall. Divirtam-se.

https://t.co/rxP3tUyob3

On the Krugman et al/Aghion et al discussion. Working my way through it.

The easy part. Let’s settle the central issue, the measurement of productivity growth, i.e. the rate of change of output per hour.

There can be no question that the best measure of the rate of change of output is obtained by using chain indexes. This is what advanced countries, the US and European countries do. (slight difference between the US and other: Fisher versus Laspeyres indexes. Not irrelevant for the question at hand, as the two can differ when one sector, say AI, experiences sharp decreases in prices. But, I believe, not serious enough an issue to change conclusions) Quality adjustments vary across countries, but it is not clear how they bias the comparison between the US and Europe.

Main point re discussion: No reason whatsoever to use anything else (such as PPP prices) than the national measures of productivity growth.

Implication: Almost surely, productivity growth is lower in Europe than in the US.

This does not settle the issue of how to compare levels (as opposed to growth rates) between the US and Europe, or what this implies for the relative standards of living (and the role of terms of trade, and the potential for immiserizing growth in the US). More on those later.

I want to partially defend the argument from authority. Being accomplished in a field does not make you infallible, and over history, many outsiders have been right while experts have been wrong.

But one rarely has time to examine every argument thoroughly. Take a recent debate: what is the best way to compare productivity growth across time and space? I once spent a whole semester on NIPA, interned on its construction, and I am still unsure about many details of indices and PPP adjustments.

So, suppose someone who has excelled in academic work claims A, someone who has not claims B, and I do not have five days to dig into the details. A reasonable working hypothesis is that the accomplished academic is right. Their record is a costly signal: they have repeatedly persuaded editors and referees that their contributions are worthwhile.

My logic is Bayesian. Let R be the event that this person is right, and O the event that this person is an outsider. The famous counterexamples are salient because we remember them: among the ideas that turned out right, some came from outsiders. That is a claim about P(O | R). But the choice I face depends on P(R | O), the chance that an outsider is right given only that they are an outsider. Confusing the two is the base rate fallacy, and the numbers can point in opposite directions. The claim that an outsider can be right, P(R | O) > 0, is far weaker than the claim that an outsider is usually right, P(R | O) close to one, and nothing forces the second.

How strong is the signal? It is a likelihood ratio.

Let S be the event of a strong publication record. What matters is the ratio P(S | R) / P(S | ¬R). This ratio is large when the record sits in the field under debate, and it shrinks toward one as the question drifts away from the person’s demonstrated expertise. A repeat Econometrica author pronouncing on a topic outside their subfield is, for that question, closer to an educated outsider than the credential suggests.

The signal is also not independent of the truth I want to estimate. Editors and referees rely on their own arguments from authority, and they share the field's priors. So, a strong record is powerful evidence that someone argues persuasively within the current frame, which correlates with being right but is not the same thing.

When the frame itself is the error, P(S | R) and P(S | ¬R) rise together, the likelihood ratio collapses toward 1, and the credential tells me little. The signal is most trustworthy where no consensus error is in play, and weakest exactly where I most fear one.

So, call me a snob, but absent a strong signal otherwise, I will bet on the person whose work has cleared Econometrica or QJE repeatedly. The bet is only as good as the likelihood ratio behind it: strong on home turf and on settled questions, weak off-domain and where the field itself may be wrong. And it tells me nothing when both sides are accomplished. No rule is perfect.

Como são as coisas. Em outros tempos estaria fazendo coro com os amigos que reclamam da StreamingBras (ou seja lá qual for o nome), hoje comemoro que ainda não inventaram uma lei que a cada cinco filmes assistidos no streaming um tenha de ser na StreamingBras. Ainda.

Canada’s Aluminium Is Going to Europe. Brilliant Work, Donald.

A 50% tariff on Canadian aluminium, the one country on Earth that was happily selling the stuff at sensible prices, right next door, through an integrated supply chain that took decades to build. And now that aluminium is sailing across the Atlantic to Europe instead.

Canadian exports to the EU went from near zero to between 6% and 40% of monthly totals in the space of a year. Just vanished eastward. Extraordinary result.

US consumers are now paying $6,200 a ton for aluminium. Europeans are paying $4,300.  American manufacturers taxed nearly two thousand dollars a ton more than their competitors. For beer cans. And car parts. And buildings. Tremendous. Nobody could have seen that coming, except everyone.

Meanwhile Europe, which was already scrambling after losing its Middle Eastern supply to the Iran war, now faces a 5.6 million-ton aluminium deficit in 2026. And Canada just filled it. With metal that used to go to America.

The head of the Aluminium Association of Canada put it with admirable restraint: the EU option “remains attractive,” adding pressure on the US market. What he meant was: Washington handed Europe a competitive advantage in manufacturing while American industry pays the bill.

This is what happens when a trade guru who has spent his career slapping his name on buildings in gold letters decides he understands global commodity flows. No leverage materialises. Just an empty dock in Ohio and a very pleased purchasing manager in Rotterdam.

Well done, Donald.

Gandalv / @Microinteracti1

Não li o artigo da Solange Srour porque não sou assinante da Folha, mas pelo post do @EdwardKonings, é isso. Fica a questão do que o BC vai fazer, em tempo, recuperar credibilidade perdida é mais difícil e mais caro do que manter a credibilidade.

Excelente coluna da Solange Srour para a Folha. Eu não poderia concordar mais com o diagnóstico.

I) O ponto sobre a importância do aumento no índice de preços de serviços é fundamental, sobretudo devido muita gente não estar olhando para isso. Creio que devido o excesso de formalização muitos colegas devem ter esquecido o básico, mas é sempre bom lembrar que um cenário onde você tem turnover alto no mercado de trabalho com as pessoas tendo expectativas de encontrar remunerações cada vez maiores é exatamente o cenário da convergência para a Curva de Phillips de longo prazo. Nesse cenário você tem uma aceleração inflacionária via mercado de trabalho.

II) O problema da inflação reprimida é real e muito preocupante. Se vocês olharem os dados do IPCA-15 verão que todos os grupos tiveram aumento...menos transportes. Isso no meio de um choque de energia mundial! Quando a Petrobrás tiver que fazer o ajuste teremos uma pressão adicional muito forte. Além disso, vale notar que alimentação já teve aumento nessa última medida mesmo sem a incorporação de aumento de custo de frete via combustíveis e sem repasse ainda do choque de fertilizantes.

III) O mercado de crédito está claramente sinalizando desequilíbrio. Como comentei em post anterior, a demanda por crédito vem aumentando mesmo com a oferta das instituições tendo reduzido. O consumo e financiamento de operações corporativas claramente está se tornando cada vez mais dependente de negociações, reperfilamentos e crédito direcionado.

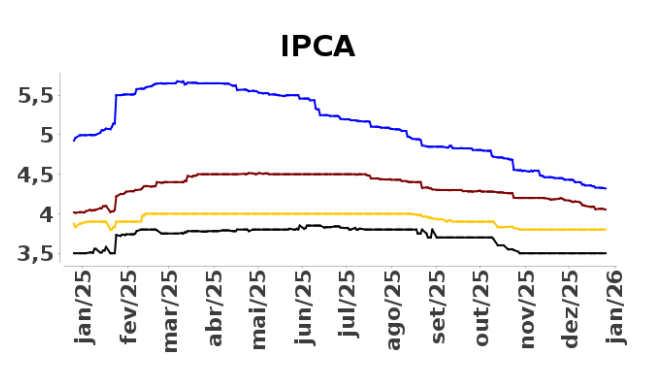

IV) As expectativas já estavam realmente desancoradas desde o ano passado mesmo com a SELIC em 15%! (vide imagem abaixo de Dez/25). Isso em boa parte veio na esteira da discussão sobre mudança na meta. Como já dito por mim e outros colegas, uma mudança da meta de inflação no meio de uma piora de quadro fiscal quebra a confiança no regime monetário, pois sinaliza que as autoridades estão mudando a meta para acomodação dos juros de dívida. Basta olhar para o caso sul-africano recente de mudança da meta em meio a uma crise fiscal para ver que tal escolha destrói a âncora nominal, piora o quadro fiscal (ironicamente) e tira qualquer eficácia da política monetária.

Você conhece o 'brverse' do IPEA? É um repositório organizado pela equipe de dados do @ipeaonline, que compila todas as bases de dados brasileiras dos pacotes em R. Dados e mais dados!

https://t.co/viicmd0185

Ideia de expandir a cobertura do FGC aos fundos de previdência públicos é péssima, mesmo que os fundos participem com um percentual dos seus ativos. Malfeitos da administração desses fundos, indicada por políticos, são, em geral, as principais causas dos prejuízos em aplicações - vide Rioprevidência aplicando no Master quando o Tesouro paga IPCA + 7,0%, que é acima da meta atuarial. Isso só tornaria a gestão ainda mais propensa a “riscos”