W dniu dzisiejszym Prezydent podpisał ustawę frankową. Sądy zyskały zatem nowe narzędzia, które powinny spowodować przyspieszenie rozpoznawania spraw frankowych. Jak będzie zobaczymy.

#Ustawafrankowa podpisana przez @prezydentpl. Nowe przepisy wejdą w życie w ciągu 14 dni od ogłoszenia w Dzienniku Ustaw. Na plus na pewno automatyczne wstrzymanie rat frankowiczom. Pozostałe rozwiązania to test dla sędziów, czy będą je stosować w praktyce. I co teraz z #EURO?

Przegrana ponad 6 tys w sprawie skd ? 🫣

Owszem, ale dla ALIOR Banku💣

SR w Cieszynie zasądził dla konsumenta 6.483.97 zł syg akt I C 827/26 . Wyrok z dnia 15.07.2026 r.

Trudno nie odnieść wrażenia, że logika jest odwrócona.

Kiedy sądy wskazują, że określone praktyki naruszają prawa konsumentów, odpowiedzią nie powinno być osłabianie ochrony prawnej, lecz wyeliminowanie nieprawidłowości.

https://t.co/3KZ8TvxkN1

Od miesięcy słyszymy, że to sprawy przeciwko bankom mają zapychać sądy.

Tyle że raport @ForbesPolska opowiada zupełnie inną historię.

Wśród przyczyn przewlekłości wymienia https://t.co/6yqCs5gOF7. braki kadrowe, złą organizację pracy, niekończące się reformy, powolną cyfryzację, nadmiar obowiązków administracyjnych czy niewystarczające wykorzystanie asystentów i referendarzy.

O pozwach konsumentów przeciwko bankom jako przyczynie problemu… ani słowa.

Mam czasem wrażenie, że część sektora bankowego bardzo chciałaby, żeby odpowiedzialność za stan sądownictwa ponosili klienci dochodzący swoich praw. To wygodna narracja. Znacznie wygodniejsza niż pytanie, dlaczego tych pozwów jest w ogóle tak dużo…

@SysloPawel

Zapadły wyrok Sądu Okręgowego stanowi kolejne istotne potwierdzenie, że kredytodawcy nie mogą dowolnie kształtować kosztów kredytu z naruszeniem przepisów chroniących konsumentów. Gratulacje kolejnego korzystnego rozstrzygnięcia :)

@Wysmulek_Kar@SysloPawel@Katarzyna_Bol

Sąd Okręgowy wskazał, że bank bezpodstawnie naliczał odsetki od prowizji, naruszając tym samym dyrektywę 2008/48.

To kolejny wyrok potwierdzający, że prawa konsumentów podlegają realnej ochronie, dlatego warto oddać swoją umowę do analizy.

#SKD#TSUE#KredytDarmowy

Dwóch rzeczoznawców, ten sam słup energetyczny i... dziesiątki tysięcy złotych różnicy w wycenie służebności.

Błąd w obliczeniach? Rzadko. Decydują 3 czynniki:

1️⃣ Szerokość pasa – metr w tę czy w tamtą przy pasie technologicznym to kolosalna różnica w wycenie.

2️⃣ Współczynnik współkorzystania – na ile linia ogranicza właściciela? Dla jednego biegłego to drobny szczegół, dla drugiego całkowity zakaz zabudowy.

3️⃣ Spadek wartości całej działki – często pomijany, a potrafi stanowić większość odszkodowania.

⚠️ Zasada gry: Sąd sam z siebie nie zweryfikuje operatu. To strona musi wykazać błędy i zgłosić zarzuty w terminie. Inaczej wadliwa wycena stanie się podstawą wyroku.

Wniosek? Bez dobrej kontropinii w sądzie jesteś bezbronny. Samym narzekaniem, że "wyliczono za mało", sprawy o służebność się nie wygra. W starciu z biegłym sądowym Twoją jedyną skuteczną tarczą jest drugi ekspert.

#służebnośćprzesyłu #nieruchomości #prawo

@PawelWojcikVOT Trudno uznać taką umowę za prokonsumencką. To pokazuje, dlaczego tak istotne jest rzetelne informowanie konsumentów o rzeczywistych kosztach kredytu i zgodność umów z przepisami chroniącymi ich prawa. Wysokie prowizje i nieprzejrzyste warunki nie powinny być standardem na rynku.

Najpierw sprawy frankowe, dziś kredyty gotówkowe. Gdy sektor bankowy ignoruje prawa konsumentów i stosuje wadliwe mechanizmy, rachunek prędzej czy później wraca do zapłaty. Jeśli lekcja frankowa okazała się za mało bolesna, to czas na #SKD

Z deszczu pod rynnę. Sektor bankowy przez lata lekceważył konsumentów oferując im kredyty gotówkowe z wadliwym mechanizmem. Skoro franki były zbyt małą lekcją, czas na lekcję #skd.

@Wysmulek_Kar

https://t.co/cEJhnwdMh8

Kolejne wyroki pokazują, że konsumenci coraz skuteczniej dochodzą swoich praw. To sygnał, że warto weryfikować umowy i nie rezygnować z dochodzenia roszczeń. Każde takie orzeczenie wzmacnia standard ochrony konsumentów – nawet jeśli wyroki są jeszcze nieprawomocne.#SKD

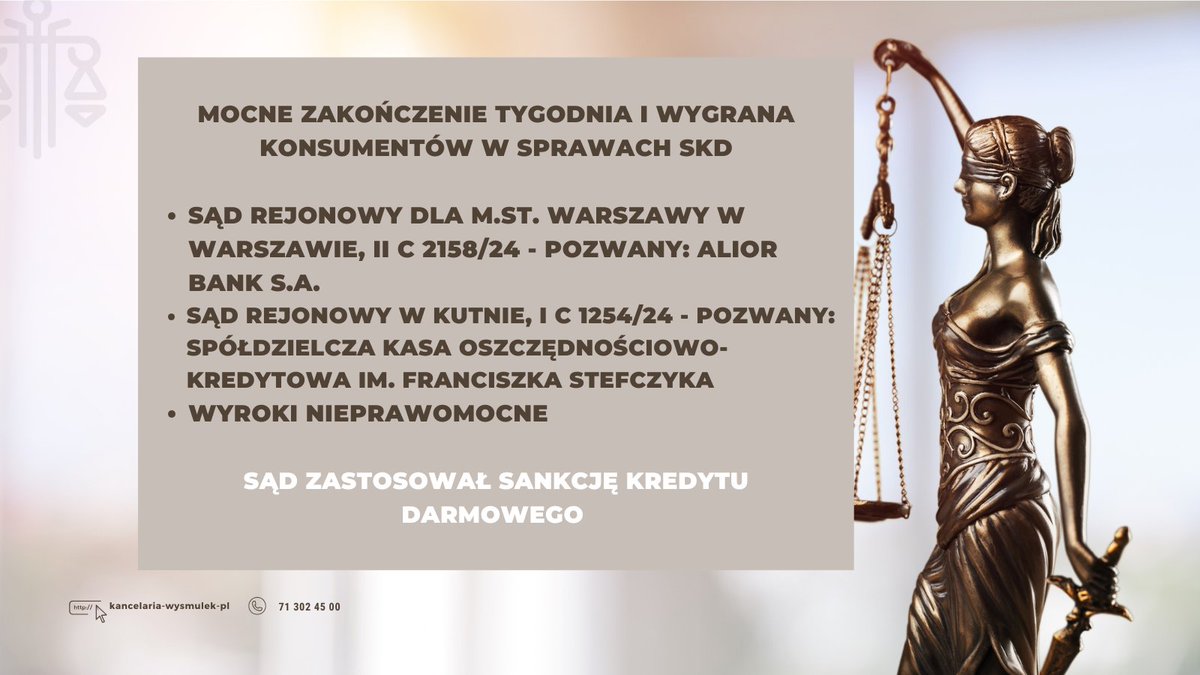

!Mocne zakończenie tygodnia i wygrana konsumentów w sprawach SKD!

1. SR dla m. st. Warszawy II C 2158/24 zasądził 17.970,92 zł

2. SR w Kutnie I C 1254/24 zasądził 3.815,60 zł

wraz z odsetkami i kosztami procesu.

Wyroki są nieprawomocne.

@Wysmulek_Kar

Wyroki TSUE to nie tylko teoria. To realne oddziaływanie na kształtujące się orzecznictwo w sprawach kredytów konsumenckich i roszczeń opartych o sankcję kredytu darmowego.

Przypadek? Trudno mówić o przypadku, gdy tego samego dnia zapadają dwie prawomocne wygrane konsumentów w sprawach #SKD. Kredytobiorcy wygrywają, bo prawo chroni ich przed wadliwie skonstruowanymi umowami. W obu przypadkach Sąd zmienia niekorzystne wyroki sądów I instancji.

!Podwójna prawomocna wygrana konsumentów w sprawie SKD!

SO w Warszawie zmienił zaskarżone wyroki na korzyść konsumentów w sprawach:

1. XXVII Ca 1545/25 – zasądzając 8575,38 zł

2. V Ca 576/26 – zasądzając 1521,33 zł

wraz z odsetkami i kosztami procesu

@Wysmulek_Kar

1,5 miesiąca od złożenia pozwu i wyrok!⚖️

Argument, że sprawa w sądzie #SKD musi trwać latami, właśnie stracił na wiarygodności. Sąd Rejonowy w Olecku zasądził na rzecz konsumenta 15 465,36 zł + odsetki (wyrok nieprawomocny). Jasne stanowisko Sądu potwierdzające rację konsumenta

Wyrok SKD w 1,5 miesiąca od złożenia pozwu! Sąd Rejonowy w Olecku zasądził na rzecz konsumenta 15 465,36 zł + odsetki. Wyrok nieprawomocny.

Motywy:

-oprocentowanie prowizji narusza obowiązki informacyjne

-błędne RRSO i brak danych do jego wyliczenia

I C 141/26

@Wysmulek_Kar

#SKD jako ustawowy mechanizm ochrony konsumentów. Jeżeli kredytodawca nie wywiązuje się z obowiązków informacyjnych, konsekwencje przewidziane przez prawo mają przywrócić równowagę między stronami. Kolejny wyrok potwierdza znaczenie rzetelnej informacji dla kredytobiorcy.

Sukces konsumenta! SR dla https://t.co/HS0uYDsupG. Warszawy zasądził od banku 44.383,59 zł z odsetkami oraz koszty procesu. Wyrok nieprawomocny.

Motywy:

-błędna informacja o ckk

-błędnie wyliczone RRSO wskutek doliczania odsetek do kosztów

sygn. II C 2092/24

#skd@Wysmulek_Kar

Prawomocne orzeczenie i kolejny dowód, że #SKD nie jest fikcją. Błędne RRSO i nieprawidłowe naliczanie odsetek mogą słono kosztować kredytodawcę. Sankcja kredytu darmowego skutecznie dyscyplinuje rynek i chroni konsumentów.

@SysloPawel@Wysmulek_Kar

Prawomocna wygrana konsumenta! SO w Warszawie zmienił wyrok I instancji i zasądził od banku na rzecz konsumenta 75.209,03 zł z odsetkami.

Sąd wskazał https://t.co/eKO6UlXInI. na wadliwe naliczanie odsetek od kredytowanych kosztów i błędnie obliczony wskaźnik RRSO.

V Ca 3353/25

Przez lata konsumenci płacili za rozwiązania przedstawiane jako „całkowicie zgodne”, choć dziś budzą one coraz poważniejsze wątpliwości. Rynek finansowy powinien budować zaufanie, a nie oczekiwać, że ktoś przestanie zadawać niewygodne pytania, albo nie będzie ich zadawał wcale.

To jedno zdjęcie dobrze pokazuje, skąd w ogóle wzięła się dyskusja o odsetkach od prowizji.

Bo zanim pojawiły się wyroki TSUE, były umowy. A w tych umowach były takie zapisy.

Tutaj prowizja wynosi ponad 60 tys. zł.

I w pewnym momencie ktoś zadał bardzo proste pytanie:

Skoro to prowizja, czyli koszt kredytu, to dlaczego bank nalicza od niej odsetki?

Przecież tych pieniędzy konsument nigdy nie otrzymał. Nie trafiły na jego konto. Były kosztem kredytu.

Przez lata słyszeliśmy, że wszystko jest zgodne z ustawą.

Dziś już coraz rzadziej ktoś próbuje tej tezy bronić.

Za to coraz częściej problemem okazują się nie same odsetki od prowizji, lecz ci, którzy zaczęli o nie pytać.

Bardzo ciekawy wpis, ukazujący, że poza sankcją kredytu darmowego kredytobiorcy mają również inne możliwości odzyskania środków od banku i to po upływie roku od spłaty. Często konsumenci nie mają wiedzy o innych opcjach poza #SKD, więc warto przeczytać. @adw_Borawska

🛑 Minął rok od spłaty kredytu gotówkowego i myślisz, że zamknęłaś sobie drogę do odzyskania pieniędzy od banku? Błąd!

Wygaśnięcie prawa do Sankcji Kredytu Darmowego (SKD) nie odcina Cię od roszczeń. Wyrok TSUE C-744/24 dał nam nową broń. 🧵👇

Ustawa o kredycie konsumenckim daje tylko rok od spłaty na oświadczenie o SKD. Jednak wyrok TSUE w sprawie C-744/24 wprost zakazał bankom naliczania odsetek od skredytowanych kosztów (np. prowizji doliczonej do raty, której fizycznie nie dostałaś do ręki).

Jeśli bank przez lata naliczał odsetki od prowizji, pobierał od Ciebie zawyżone kwoty. Pobranie tych odsetek było bezprawne. Dlatego, nawet jeśli minął rok od spłaty, nadpłacone pieniądze możesz odzyskać jako świadczenie nienależne (art. 410 w zw. z art. 405 KC). 4/5 Różnica? W tym procesie nie domagasz się "darmowego kredytu" (czyli zwrotu WSZYSTKICH kosztów), ale żądasz zwrotu tej konkretnej, nienależnie pobranej przez bank części odsetkowej. Co najważniejsze: termin przedawnienia wynosi tu aż 6 lat, a nie rok!

Masz kredyt gotówkowy lub konsolidacyjny spłacony np. 3 lata temu? Po wyroku C-744/24 warto przeanalizować te dokumenty pod kątem świadczenia nienależnego. 📑⚖️

#TSUE #SKD #prawo

@Wysmulek_Kar

Nie ma tutaj znaczenia czy się to komuś podoba czy nie. Ochrona konsumentów nie może ustępować interesom banków. Prawo powinno chronić słabszą stronę, a nie wadliwe umowy, a że jest ich sporo, to i skala sporów jest duża.

"TSUE uznał, że termin przedawnienia [...] roszczenia powinien zacząć biec od dnia zakwestionowania przez konsumenta postanowień w umowie.". Sprawiedliwy wyrok, ale wielu interesariuszom (kancelarie odszkodowawcze i pozywający banki) się to nie spodoba

https://t.co/ppmKs7UBVx

Wyrok TSUE w sprawach C 261/25 i C 262/25 to potwierdzenie dotychczasowej linii orzeczniczej. Według Trybunału bank może dochodzić kapitału kredytu w terminie trzech lat, od chwili kiedy konsument zakwestionował postanowienia umowne.

https://t.co/KFnKCGzN7y

@agnieszka1madej To najwyższy czas, aby przywrócić równowagę pomiędzy prawami właścicieli nieruchomości a interesem związanym z utrzymaniem infrastruktury przesyłowej. Niewątpliwie wyrok TK z dnia 2 grudnia 2025 r. mocno się do tego przyczynił.