Norway raised its policy rate to 4.25%. Sweden held at 1.75%.

Sweden lost IKEA's founder to Switzerland. It learned from the mistake. Killed the wealth tax in 2007. Launched the ISK in 2012.

Stockholm has Europe's deepest retail equity culture.

Norway kept the wealth tax, added an exit tax. Its richest builders moved to Switzerland in 2022. More are about to leave.

This week Norges Bank tightened further while Swedish capital flows into AI startups and public-market equity.

That's why we chose Stockholm for H100's listing.

Politicians need to learn: mobile talent and mobile capital don't wait.

$HIMS is the largest DTC care business, and the only one with global, Labs, and AI all already online, with peptides around the corner and an in-house peptide facility on standby.

Meanwhile, the market is still pricing a boner pill company.

I guess more time to accumulate until the market finally wakes up with one.

Første ut er Hims & Hers.

$HIMS scorer veldig bra i modellen fordi selskapet har sterk vekst med rask marginforbedring, samtidig som verdsettelsen har falt kraftig. Aksjen er ned rundt 70% fra toppene, men caset er mye sterkere enn før.

Faktisk så er aksjekursen lavere enn den var for 5 år siden, men siden den gang er:

Revenue 15x

Net margin: -37% til +6%

Labs kommet

Kommet i flere land

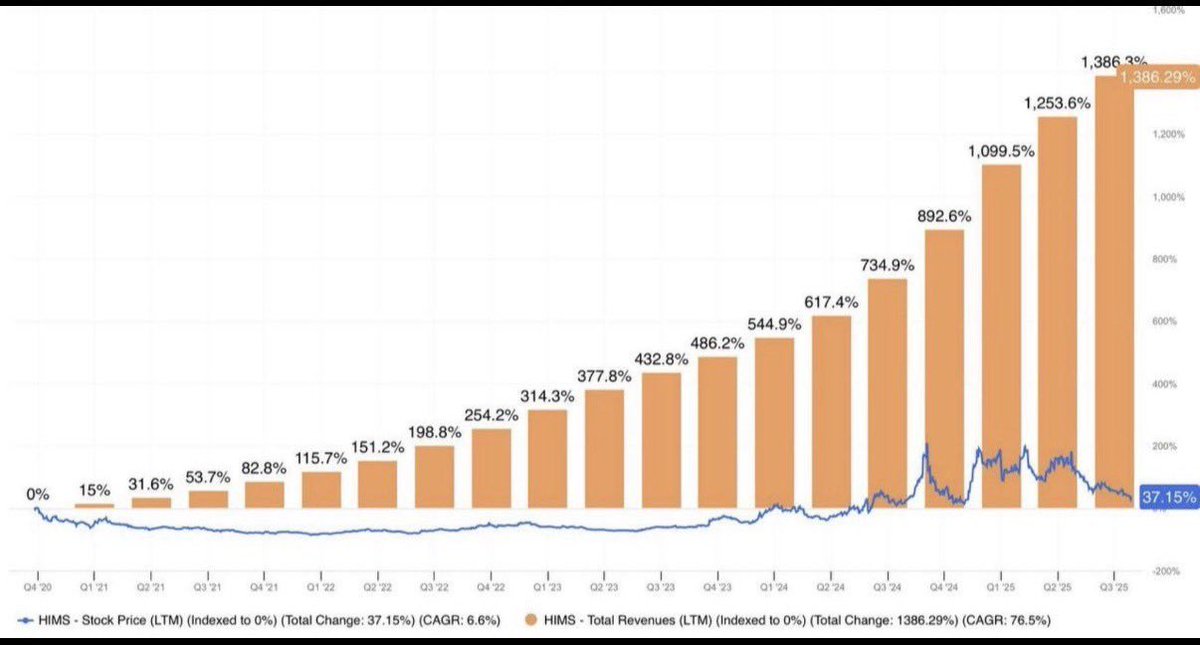

Revenue growth siden IPO: +1,386.29%

Aksjekursen: +134%

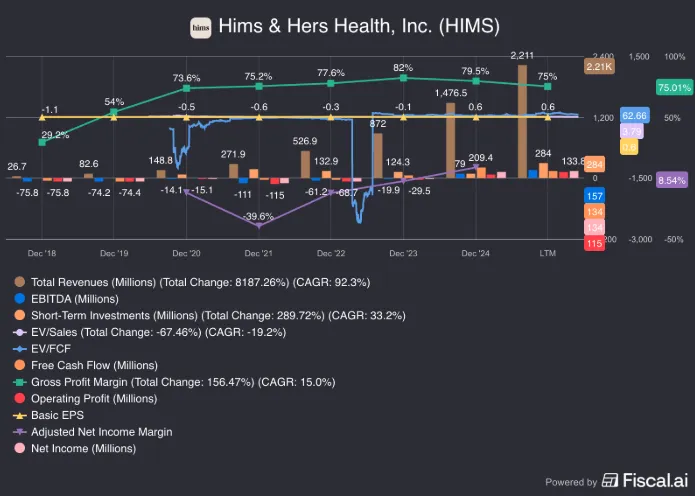

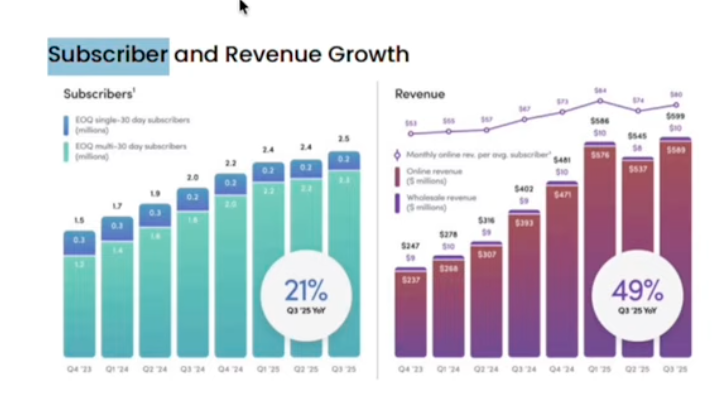

2024 var selskapets beste år hittil, med rundt 50% YoY vekst og rekordhøy omsetning. Bruttomarginen ligger stabilt rundt 75–80%, og både EBITDA og fri kontantstrøm har beveget seg klart i positiv retning. EV/Sales har falt kraftig mens underliggende tall har blitt bedre. I tillegg er institutional ownership på all time.

De har altså sterk topplinje, rask marginoppgang og betydelig lavere prising enn tidligere, selvom det fundamentale er mye bedre.

Da dukker $HIMS opp på radaren som en mulig investering og jeg synes det er et case man skal følge med på fremover.

Vekstbremsen i enkelte områder er bevisst i følge ledelsen. På earnings calls har ledelsen snakket om at de har prioritert abonnementer fremfor engangsbehandlinger, som er smart imo fordi det gir høyere ARPU og bedre langsiktig lønnsomhet.

$HIMS ekspanderer til utlandet gjennom HRT, laboratorietjenester og med denne internasjonale ekspansjonen kan de faktisk klare og opprettholde mine assumptions for modellen. Zava i Europa og Livewell i Canada viser at det er skalerbart.

Har en liten følelse om at de kanskje prøver å ta over for apoteker, helsekost og til en viss grad leger i situasjoner der man ikke trenger høy grad av seriøsitet. De driver for eksempel mye sexual health, hårtap, lav testo og lignende. Ting folk synes er flaut eller unødvendig å gå til legen med. Lager "pakker" for folk med ulike problemer.

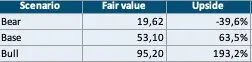

Hvis de klarer å opprettholde sterk vekst, forbedre marginer og ha en solid balanse er $HIMS noe jeg ville kalt et et bra vekstcase med god vei mot høy lønnsomhet. Da er nok dagens prising altfor lav og entry på disse nivåene er optimalt.

MEN

Det er for meg 2 hovedpunkter som stopper meg fra å eie hims og som er for høy til at R/R ser bra ut her.

Først og fremst bransjen. Healthcare bransjen liker ikke at flere gjør det bra. Hvem som leder i markedsbildet på et tidspunkt kan endres over natten av en nyhet og aksjer kan endre trend ekstremt fort.

(Bare se på $NOVO og $LLY)

Det regulatoriske og risikoen i det juridiske er altfor høy. Hvorfor mener jeg det?

Tenker at hvis $AMZN mener marginen her er bra nok, har egentlig hims noen sjanse for å overleve? HIMS selger copycat drugs som kun er tillatt hvis FDA mener at brand name medikamentet er lite tilgjengelig. Når FDA reverserer, forsvinner kanskje mye av caset. En narrow moat og må bevise at de er mer enn et GLP play. (Dette så vi ved close 6/1, men hadde ikke rukket å poste denne før nå, men var ganske spot on)

I går (8/2-2026) bare to dager etter at hims annonserte lansering av en kopi av Wegovy-pillen, valgte selskapet å trekke produktet fra plattformen. Dette kom rett etter at FDA varslet hardere tiltak mot kopierte medisiner, og etter «konstruktive samtaler med interessenter», ifølge selskapet selv. Samtidig har både FDA startet etterforskning og US Department of Health and Human Services henvist saken til Justisdepartementet for mulige lovbrudd. Dette illustrerer presist den regulatoriske risikoen jeg har vært skeptisk til, og er hovedgrunnen til at jeg ikke har eid $HIMS til nå.

Samtidig hadde hims god vekst før GLP var en greie, og fortsatt har det selv om man ser bort fra GLP. Mange har først lagt merke til hims som en del av GLP debatten.

Tilbake til $AMZN tanken min. Amazon vs Hims er en reell frykt. Amazon er mye større og som nevnt tidligere er Hims ferdig om Amazon satser for fullt. MEN, Amazon selger medisin online, mens hims bygger “personalized healthcare”. Hims sin kjerneverdi er den datadrevne plattformen, som bruker pasientinformasjon til å utforme tilpassede behandlingsplaner for hver enkelt person. Dette er ikke grunnleggende telemedisin. Dette er ikke bare reseptoppfyllelse. Og det er noe Amazon ikke engang prøver å gjøre. #HIMS sitt oppdrag er å tilby spesialisert, personlig helsehjelp til millioner av mennesker til en overkommelig pris. De er ulike og sånn det ser ut nå, er ikke Amazon den største frykten, men det kan de kanskje fort bli?

Nest siste selloffen handlet om at $NVO ga ut oral GLP-1 versjonen av Wegovy. Den er allerede mulig å få tak i på f.eks $AMZN sin nettside, men det er ikke mulig å få tak i den hos $HIMS. MEN igjen, hva om $HIMS ikke er et GLP-1 selskap? GLP-1 medisiner er bare ett av mange områder blandt hundrevis som etterhvert vil finnes på platformen. Idag er GLP-1s en stor del av omsetningen, men long term? De vil bli stadig mindre viktige sammenlignet med det bredere økosystemet Hims bygger.

Nyligste selloffen var at FDA varsler: of "swift action" taken against illegal copycat drugs”. Der HIMS er nevnt.

Nyheter kommer stadig vekk og aksjekursen er en berg og dalbane. Noe jeg sterkt misliker, selv for en vekstaksje. For å investere her må man virkelig ha god tro på ledelsen og selskapet langsiktig, noe jeg ikke har enda. (Gjerne overbevis meg her)

Tilbake til GLP: Innen GLP 1 området er Wegovy pillen bare en liten del av helheten. Flere GLP 1 medisiner som tas som tabletter er på vei. Eli Lilly sin pille forventes å bli godkjent i løpet av de neste månedene blandt annet. Dette er negativt for Hims fordi Hims har ett mål om å tilby et stort spekter av medisiner på deres platform. Samtidig vil det kanskje ikke gå for mye inn på deres revenues heller. Branded GLP-1 drugs har lave marginer, rundt 3-5%. Majoriteten av deres revenue kommer fremdeles fra compounded versions, ikke branded drugs.

Da er dette en sterk overreaksjon. $HIMS trenger ikke GLP-1s for å få fart på veksten. De har allerede flere vekstdrivere som mange ignorerer.

F.eks Hormone Replacement therapy som kom i Q3.

Noe annet markedet nesten ikke bryr seg om er denne peptide trenden. Hims er godt forberedt på dette. I 2025 kjøpte de en peptide fabrikk i California. Dette gjør de til det eneste telemedesin selskapet med peptide produksjon. Peptides er sterke og mye tyder på at de funker veldig bra til visse ting. Jeg tenker at dersom disse kan brukes kontrollert av noen med peiling på det vil det trolig ha stor effekt.

Nå bestiller man det selv, (ofte ulovlig) og setter sprøytene i magen eller rumpa. Dersom dette blir lov hos alle leger ligger $HIMS langt foran. Spesielt om de tar dette med til europa, der reglene er litt strengere enn i USA atm.

Sentimentet rundt $HIMS er veldig negativt nå og det er hovedgrunnen til at jeg begynte å undersøke aksjen. Aksjen handels til en P/S på under 3x, som er mye lavere enn deres historiske snitt og veldig lavt for et selskap som vokser 50% YoY. Hele bransjen er volatil og et selskap kan fort gå fra mest elsked til mest hated. Det er dessverre litt sånn det er. Igjen er det bare å se på $NVO. Så fort de mistet monopolet, begynte alle å hate aksjen. Derfor er den også kanskje veldig billig, men skal ikke snakke mer om Novo her.

Til slutt så vil også Hims ta god nytte av AI fremover for å gjøre denne personlige planen lettere. De vil kunne gi forslag til medisiner, diet og hvordan du lever. Dette er noe som idag bare er tilgjenlig for en liten gruppe mennesker, og som er veldig dyrt.

Tror HIMS er risky investering fordi det er mye konkurranse på området og nyheter bestemmer trenden i stor grad.

På en annen side så tenker jeg at så langt har de prestert godt, og om de fortsetter kan de ende opp som "merket du kan stole på" i en industri med ellers mye bullshit.

Jeg tror selskapet kan sjokke mange, men med så mange potensielle risikomomenter er ikke dette min største conviction, enda hvertfall.

Jeg eier ingenting i $HIMS.

Jeg vet det er flere her inne på #X som eier aksjen. Hva tenker dere rundt dette? Er jeg for kritisk eller har jeg feil tilnærming? @Bare_Birk , @framtiden , @Sebinvest05 , @McDuck11134 eller noen andre for så vidt…

$HIMS

“The new pill is unsafe and not FDA-approved!”

Also the FDA:

•Red-40 and other petroleum-based dyes ✔️

•Potassium bromate (known carcinogen) ✔️

•High-fructose corn syrup ✔️

•Cigarettes and alcohol ✔️

🙄

Not defending what Hims & Hers Health is doing because regulatory rules matter.

But let’s be honest: FDA approval has never been a pure proxy for health.