Premier jour au Credit Agricole ! Super content d’avoir pu tester avec mon maitre de stage l’application et avoir mis en production mes premières lignes de code :D

Cedric.

Position initiée il y a quelques semaines sur le n°1 US de l’œuf $CALM pour certains de notre cercle privé (Discord et clients)

À contre-courant total. Le détail chiffré 👇

🔴 Le setup

Prix des œufs : -98% sous le pic de mars 2025, au plus bas en 10+ ans.

-40% depuis le plus-haut de 126,40$, collé au plancher annuel de 71,92$.

Le marché capitule. C’est là qu’on entre.

🔴 Les chiffres

- CA FY2025 : 4,26 Md$ (+83% vs FY2024)

- Résultat net : 1,22 Md$, marge nette 29%,

marge opé 36%

- Flux opérationnel : 1,22 Md$

- Trésorerie : 499 M$ | Dette : quasi nulle

- Fonds propres : 2,57 Md$

- Capi : 3,58 Md$

Et surtout une société cyclique qui ne perd jamais d’argent : +132 M$ même au creux FY2022.

Cependant le PER est trop faible

PER affiché 5,3x sur un BPA TTM de 14,37$.

Le BPA étant cyclique, le PER réel pour nous est de 13

🔴 On rentre tranquillement en DCA, afin d’accompagner la baisse douce et baisser nos PRU et on vise un cours de 89,33$ (+18% depuis ici)

Le bilan est béton avec la capacité à racheter des concurrents affaiblis et sortir renforcé du cycle.

On assume le risque sur ce titre

Pas un conseil, DYOR.

On va remettre deux ou trois choses au clair sur cette histoire de « taxer les riches ».

Parce que c’est toujours la même scène :

Une eurodéputée, payée plus de la moitié du temps par de l’argent qu’elle n’a jamais eu à créer elle-même, qui vient expliquer à ceux qui prennent les risques dans l’économie qu’ils doivent « contribuer davantage ».

En théorie, ça sonne bien.

En pratique, c’est d’une hypocrisie assez spectaculaire.

Un député européen, ce n’est pas une caissière au SMIC ni un auto-entrepreneur qui galère à payer ses charges.

C’est un mandat à plus de 8 000 € net par mois, garanti par l’impôt, avec des indemnités de frais, des per diem, les voyages payés, une retraite largement au‑dessus de la moyenne et un joli coussin de sortie de mandat.

Le tout sans risque personnel, sans maison mise en caution, sans banque qui te lâche si ton business a un trou d’air, sans URSSAF qui te tombe dessus parce que tu as un trimestre en retard.

Et de ce niveau de confort, on vient donner des leçons de morale à « ceux qui ont réussi », comme si le problème central de ce pays, c’était le mec qui bosse 70 heures par semaine dans sa boîte, qui paie déjà une fiscalité délirante et qui assume seul le risque social, juridique, financier.

On met dans le même sac l’entrepreneur qui a construit quelque chose, l’investisseur qui finance des projets, et le rentier bien connecté qui vit à vie sur un mandat ou un poste public. T

out ce beau monde devient « les riches » à tondre, sans nuance.

Quand une eurodéputée, avec un salaire blindé, des frais remboursés et une sécurité maximale, explique qu’il faut « taxer les riches », mais refuse de commencer par mettre dans la case « riches » son propre niveau de revenus et d’avantages, elle ne défend pas la justice sociale.

Elle défend simplement un modèle dans lequel ceux qui vivent de l’argent public se donnent le droit de pressurer un peu plus ceux qui le créent.

Le vrai débat, ce n’est pas « faut‑il taxer les riches ? » comme si on parlait d’une espèce abstraite sortie d’un roman. Le vrai débat, c’est :

– Qui crée réellement de la valeur ?

– Qui prend le risque de tout perdre ?

– Qui finance durablement les services publics : l’entrepreneur mobile et sur-taxé, ou l’apparatchik politique confortablement assis sur son mandat ?

Aujourd’hui, on a construit un système où ce sont ceux qui ne risquent rien qui se donnent le droit de désigner comme boucs émissaires ceux qui risquent tout.

Et on s’étonne ensuite de voir le capital, les talents et les entrepreneurs partir ailleurs.

Quand tu passes tes journées à marteler « taxons les riches » sans jamais distinguer l’investisseur productif du rentier politique, tu ne fais pas de la justice sociale, tu fais de l’idéologie paresseuse.

Qu’on ait au moins l’honnêteté de dire les choses : à ce niveau de rémunération, d’indemnités et de garanties, un eurodéputé fait clairement partie de ceux qui sont dans le haut de la distribution.

S’il veut sincèrement « taxer les riches », qu’il commence par assumer que son propre camp , celui de la politique subventionnée par l’impôt , est le premier concerné.

Tant qu’on n’en est pas là, tout ce discours n’est qu’un exercice de vertu sans coût : taxer toujours plus les autres, ceux qui n’ont ni immunité, ni mandat, ni parachute.

Votre discours prend plus et la monstrueuse branlée que vous prendrez en 2027 le prouvera.

J'ai publié tout à l'heure l'analyse complète du Chips Act 2.0. J'ai essayé également de traduire les mesures réglementaires en un score.

L'objectif : identifier quelles sociétés cotées européennes ont le plus d'alpha face à ce nouveau cadre réglementaire.

Le score est construit sur 6 critères directement tirés du texte de loi et pondérés selon leur impact sur les flux de commandes :

A. Demand-side (25%) : exposition aux mécanismes de création de demande (Demand Forum, Grand Challenges, procurement public souverain). C'est le pivot central du Chips Act 2.0.

B. CADA / AI Gigafactories (20%) : capacité à fournir le hardware des datacenters souverains et des AIGF (200 Mds EUR d'investissements, triplement de la capacité datacenter EU).

C. FOAK / Strategic Project (20%) : éligibilité au statut First-Of-A-Kind élargi à toute la chaîne de valeur (permitting accéléré à 12 mois, guichet unique).

D. IPCEI AST (15%) : positionnement sur les technologies couvertes par le 3e IPCEI semi-conducteurs (AI chips, photonique, packaging avancé, EDA).

E. Region of Excellence (10%) : ancrage physique dans les clusters semi EU labellisés (Dresde, Grenoble, Eindhoven, Leuven, Catane, Villach).

F. Photonique / Quantum (10%) : exposition aux deux ajouts structurels du Chips Act 2.0 (PIC comme 6e composante, pont vers le Quantum Act).

Chaque société est notée de 0 à 3 sur chaque critère. Score pondéré sur 18 points maximum.

le Top 20 est en image

Ce qui en ressort : les large caps (ASML, Infineon, STM) scorent haut grâce à l'infrastructure et aux clusters. Mais l'alpha asymétrique est dans les small/mid caps exposées simultanément au demand-side ET au CADA. Le marché price déjà les premières. Pas encore les secondes.

Je vous invite à consulter l'article si le détail vous intéresse.

⚠️ Analyse basée sur des documents réglementaires publics. Aucune recommandation d'achat ou de vente. Vous êtes seul maître à bord de vos investissements.

Je pense que je vais faire un livre des conneries économiques et financières que sortent certains sur Twitter

Avec genre le tweet et un pavelard pour le debunker en dessous

Et j’appellerais le livre « Manifeste du débiléconomique »

@Frenchie_ Felicitations pour l’énorme chemin parcouru ces 6 derniers mois.

Un plaisir de trainer sur ton discord, plein de belles rencontres au sein d’une communauté ou on partage ensemble

Le tweet de Panot est mathématiquement bidon.

Elle affirme que les 500 plus grandes fortunes « accaparent 42 % du PIB ». Cette phrase n'a aucun sens économique.

- Le PIB est un flux : la valeur produite par la France en une année (~2 900 Md€ en 2024).

- Le patrimoine des 500 est un stock : la valorisation accumulée sur des décennies, parfois des générations (~1 228 Md€ selon Challenges 2024).

Comparer les deux, c'est comme comparer le contenu de ton compte épargne à ton salaire du mois : forcément l'épargne paraît énorme, puisqu'elle s'est accumulée sur des années.

La comparaison honnête serait :

- Stock/stock : patrimoine des 500 / patrimoine total des ménages français (~14 000 Md€) → environ 8-9 %.

- Flux/flux : revenus annuels des 500 / PIB → encore bien plus faible.

Le chiffre choc de 42 % n'existe que grâce à cette manipulation. Panot le sait, ou alors elle ne comprend pas ce qu'est un PIB. Dans les deux cas c’est grave

Si Arnault crée LVMH, sa fortune augmente sans que celle des autres diminue mécaniquement. La rhétorique du « pillage » suppose un jeu à somme nulle qui ne décrit pas comment fonctionne une économie de marché. La fortune d'Arnault, c'est LVMH. LVMH vaut cher parce que des Chinois, des Américains, des Émiratis achètent des Vuitton, du Dior, du Hennessy.

Quand l'action monte, aucun Français n'est appauvri dans l'opération. Au contraire, LVMH paie plusieurs milliards d'impôts en France par an, emploie des dizaines de milliers de personnes ici, et fait rentrer des devises étrangères. L'enrichissement de ces fortunes n'est pas un transfert depuis les Français pauvres. C'est une création de valeur captée sur les marchés internationaux. Le « pillage » est une fiction rhétorique.

Au-delà de l'arnaque mathématique, ce type de discours détruit quelque chose de plus profond : il enseigne aux gens que s'enrichir = prendre aux autres.

Le message implicite est dévastateur. Plutôt que d'inciter chacun à créer de la valeur (monter une boîte, apprendre un métier rare, prendre des risques, bâtir quelque chose) on l'incite à réclamer une part de celle des autres. On transforme une société de bâtisseurs en société de réclamants. On remplace l'ambition par le ressentiment.

C'est aussi un piège pour ceux que Panot prétend défendre. Quelqu'un qui croit que les riches « accaparent » va passer sa vie à attendre une redistribution plutôt qu'à construire. Il ne montera pas sa boîte. Il ne négociera pas son salaire. Il ne se formera pas. Il votera pour qu'on prenne aux autres, et constatera dans dix ans que sa situation n'a pas bougé, parce qu'on ne s'enrichit pas en attendant que l'État ponctionne quelqu'un d'autre.

La vraie question n'est pas « comment redistribuer le gâteau ? » mais « comment permettre à plus de gens d'en cuire un ? ».

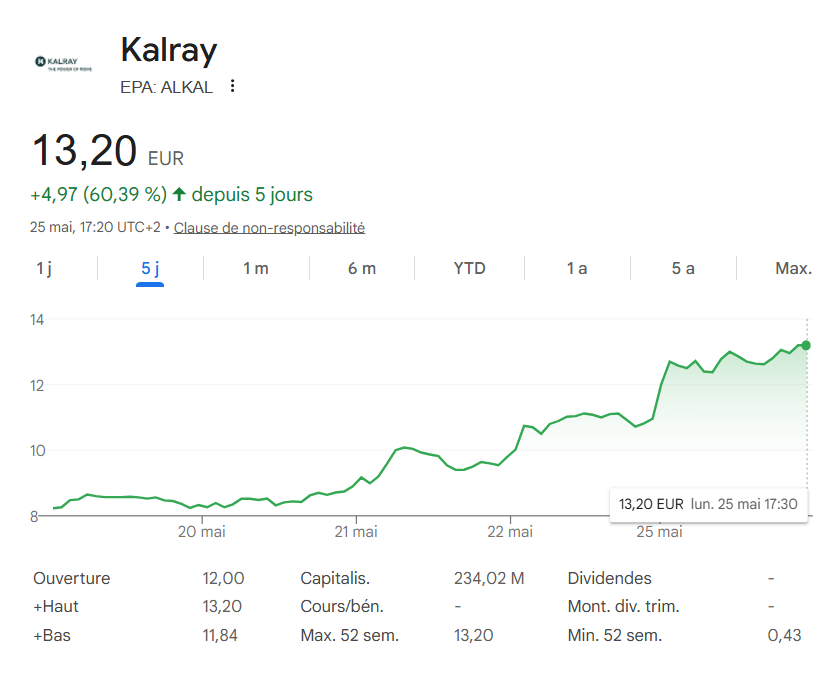

Kalray a fait une hausse spectaculaire aujourd'hui. +19% en une séance. Le titre cote désormais 13,20 euros.

Il est temps de se livrer à une nouvelle analyse pour refaire le point sur le titer au regard des informations qui s'accumulent depuis plusieurs semaines.

Reprenons depuis le début.

Kalray conçoit le seul DPU européen. Un processeur qui ne calcule pas comme un GPU. Son rôle dans la stack est d'orchestré, déplacer la donnée, gérer la sécurité, accélèrer le stockage. Seul il ne sert à rien. Intégré dans un rack IA il devient la pièce qui fait fonctionner tout le reste 30 à 40% plus efficacement.

NVIDIA vend le BlueField. Broadcom a arrêté Stingray. Intel réduit son programme IPU. Fungible a été avalé par Microsoft. En Europe il ne reste personne.

Personne sauf Kalray.

Les résultats FY2025 publiés en avril ont marqué un tournant. Revenus multipliés par 4 sur périmètre comparable. Premier EBITDA positif à 6,2 millions. Premier free cash flow positif. Equity line terminée en février. Plus de dilution. Le bilan est propre.

Ce qui change la donne maintenant.

Deux catalyseurs convergent en même temps.:

- Premier catalyseur. Le contrat Openchip est signé en deux phases. Licence IP plus développement d'un DPU customisé pour les gigafactories IA européennes. Openchip est financé par 111 millions du Next Generation EU, le programme IPCEI et 240 millions du projet DARE Horizon Europe. De l'argent souverain européen qui coule directement vers la technologie Kalray.

- Deuxième catalyseur. Le plus important. Le communiqué FY2025 mentionne un "contrat-cadre majeur en cours de finalisation" avec un "acteur majeur des infrastructures HPC et IA". Plus de 10 millions sur 18 mois. Licence techno plus services pour développer une nouvelle génération de puce.

Qui est ce deuxième client ?

Les indices convergent vers Bull comme j'en avais déjà parlé dans un autre post :

Bull, l'entité historique du HPC français, rachetée par l'État le 31 mars 2026 dans le cadre du démantèlement d'Atos. Devenue indépendante avec un mandat clair de souveraineté technologique. Bull et Kalray ont déjà collaboré sur le projet PIRANA. Serveurs Edge équipés de DPU Coolidge. La validation technique existe déjà.

Le timing parle. Rachat finalisé le 31 mars. Annonce Kalray en avril. A l'OCP EMEA de Barcelone fin avril, Openchip et Bull se retrouvent sur la même conférence. $ARM en troisième intervenant. Un triangle clair se dessine.

Et surtout : Bull détenue par l'État français ne peut pas politiquement équiper ses serveurs souverains avec du NVIDIA BlueField américain. Kalray est le seul DPU européen. Il n'y a pas d'alternative.

Maintenant la question que tout le monde pose. Jusqu'où va t-on monter?

Essayons de livrer à un petit exercice de penser. Pour comprer Kalray il faut le comparer à des sociétés de modèles économiques comparable. ARM Holdings cote à 66 fois son chiffre d'affaires et 283 fois son EBITDA. Même modèle fabless de licence IP. Kalray cote à 9 fois son chiffre d'affaires et 50 fois son EBITDA.

Mais $ARM est devenue un monstre. Comparons plutôt à des sociétés de taille et de stade plus proches. $CEVA côté au Nasdaq. Même modèle exact de licence IP dans les semi-conducteurs. Spécialisé wireless, 5G, DSP. Environ 112 millions de chiffre d'affaires. Valorisé 1,1 milliard. Soit environ 8 à 10 fois le chiffre d'affaires. $RMBS, autre licencieur IP semi, interfaces mémoire. 721 millions de CA. Valorisé 15,5 milliards. Soit environ 20 fois le CA. Kalray est à 9 fois.

Le marché paye les licencieurs IP semi entre 8 et 20 fois leur chiffre d'affaires. Les modèles matures et profitables comme Rambus montent à 20 fois. Kalray est dans le bas de la fourchette alors que sa croissance est la plus forte du lot.

Si la spéculation continue sans annonce nouvelle le titre peut aller chercher 18 à 20 euros à court terme. Un simple re-rating vers les multiples bas des sociétés d'IP semiconducteurs.

Si le contrat Bull est confirmé officiellement. Le CA FY2025 est de 25 millions sur le nouveau périmètre. On ajoute la montée en puissance d'Openchip Phase 2 et un contrat Bull à environ 7 millions annualisés sur 18 mois. Ça donne une trajectoire FY2026 autour de 30 à 35 millions. Extrapolation pas certitude. Mais sur cette base avec des multiples de 12 à 15 fois le chiffre d'affaires on arrive à 28 à 35 euros. Ce n'est plus de la spéculation. C'est de la valorisation fondamentale sur des comparables réels.

Si tout converge. Bull plus IPCEI plus ARM Total Design plus un éventuel contrat défense. Le CA FY2027 pourrait atteindre 60 à 80 millions. Le titre pourrait aller chercher 45 à 55 euros. Le levier opérationnel d'un modèle IP est explosif. Une fois la R&D financée chaque euro de licence tombe presque intégralement en EBITDA.

Il faut comprendre ce qui se passe en arrière-plan :

L'Europe structure son écosystème IA souverain. Le European Chips Act met 43 milliards sur la table. La France a nationalisé Bull. Les IPCEI financent les briques technologiques. Chaque contrat signé par Kalray en appelle un autre parce que le DPU devient la brique de base commune. Plus il y a de serveurs souverains européens plus il faut de DPU Kalray. Il n'y a pas de plan B.

Kalray n'est plus une startup deep tech qui brûle du cash en attendant un marché. Le marché est là. L'argent public est là. Les partenaires sont là. Le premier EBITDA positif est là.

Tout semble s'aligner posivitivement pour la suite.

Toujours investisseur ici. Donc évidemment toujours positivement biaisé. Mais je suis transparent sur ce biais.

A suivre.

Pour clôturer ma mise en avant des profils français en stockpicking, je voulais vous parler de @LysandreBL

Il a une connaissance dingue des actions françaises et des marchés émergents. Dès que j’ai un doute sur un sous-jacent, c’est souvent vers lui que je me tourne

Il a un profil assez traditionnel, mais avec une vraie capacité à capter très tôt les narratifs en vogue, ce qui est rarissime pour un gestionnaire

Il s’était positionné early sur $BBAI, $CAT, et il suit aussi de près ce qu’on fait en photonique.

C’est aussi l’une des premières personnes à m’avoir accueilli sur X, et on fera un live ensemble cette semaine.

Merci l’ami