@I_OzkanOfficial Kesinlikle gizli bir matrah artışı. Daha önceki varlık barışları içinde çok defa bunu konuştuk... Değerleme hükmünün yada istisna/indirimin vb. yanlış uygulanması durumu hariç gizli bir kalkan.

Çok sade ve kısaca 258 Yapılmakta Olan Yatırımlar Hesabına ait Özel Fonda yer alan Enflasyon düzeltmesi farklarının akıbetini anlatıyorum😇

258 Hesap aktifleşmedi gelir yazmaya gerek var mı? "Hayır"

258 Hesap aktifleşmedi yeniden değerleme oranında artırılacak mı? "Evet"

Kurumlar Vergisi Kanununun 10/ğ ve Gelir Vergisi Kanunun 89/13 maddesindeki indiriminden yararlancak olan mükellefler ve söz konusu indirim için rapor yazacak Yeminli Mali Müşavirlerin kullanımı için çok enfektif bir çalışma.

Yurt dışına çalışan Yazılımcılar, Mali Müşavirleri ve Yeminli Mali Müşavirlere

Yurt dışına verilen yazılım, mühendislik, eğitim ve sağlık hizmetleri kazanç indirimi için Yeminli Mali Müşavir tasdik raporu hazırlayan küçük bir araç yaptım.

👉 Raporu oluşturuyor,

👉 hesaplama tarafında da adım adım rehberlik ediyor.

Kullananların işini biraz olsun rahatlatır diye paylaşıyorum:

https://t.co/oEwhl5xdho

Hata ve önerileri sitemdeki mail adresime gönderebilirsiniz.

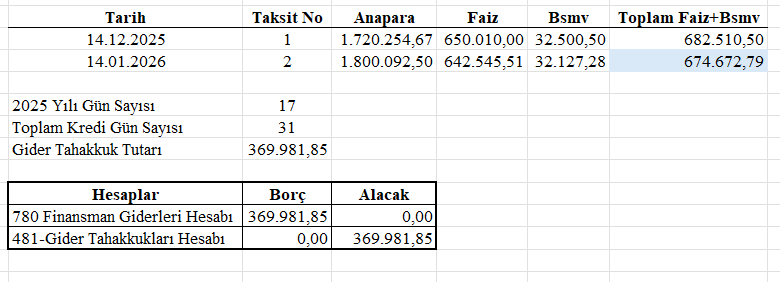

31.12.2025 Sonu itibariyle Kredilerinize Gider Tahakkuku atmayı unutmayınız!

Gider Tahakkuku atmaya gerek var mı? Dönemsellik ilkesi gereği "evet".

Eğer ki; yatırım kredi kullanıldıysa Gider Tahakkuku yapılan faiz gideri gider yazılmayacak, maliyete ilave edilecektir.

@baris_yucel@yedilaver Önemli olan burada cari hesaba gitmiş olması ve deftere kayıt edilmiş olması, 192 hesap değil. deftere kayıt ne zaman ise kdv o zaman indirim konusu yapılmalıdır. takip eden takvim yılını aşmamak kaydıyla tabi

2025 yılının son KDV Beyannamesi verilmek üzere...

KDV Beyannamesini verdiniz ve sonrasında KDV'li fatura geldi. KDV Beyannamesini düzeltmek istemiyorsunuz ancak 2025 yılında da gider kaydetmek istiyorsunuz.

Aşağıdaki kayıt yapabilirsiniz.

@baris_yucel@yedilaver Eğer kayıt cari hesaba kayıt edilirse, kdv indirim hakkı kaybedilir. 3065 sk 29/3 indirim şartı takip eden yılı aşmaması şartıyla,belgenin dertlere kaydedildiği yıldır. Siz bu kayıt ile belgeyi dertlere kaydediyorsunuz. Bu durunda beyanı düzeltmek gerekli.

@Ozgurerdisi Bu kayıt yasal ve çok fazla uygulanan bir kayıttır. Burada gider kendi dönemine kayıt edilmektedir. KDV'de yine 365 sk 29/3 maddesi uyarınca indirim konusu yapılmaktadır. Vergi Tekniği açısından hiçbir risk unsuru yoktur.

@erhanhho@BDEMRYREK Burada gider kendi dönemde bırakıyorsunuz. faturayı ise sonraki yıla kaydediyorsunuz. uygulamada en çok kullanılan ve en sağlık yöntem gider tahakkuku kullanılmasıdır.

@delicocukdeli Süresinde düzenlenmiş ve çeşitli sebeplerden dolayı ulaşmamış faturalar için. Harici olarak, bu kayit dönemsellik ile ilgi bir kayıt ama fatura geç düzenlenirse vuk 353'e göre ceza kesilecektir .

FGK Hesaplaması ile ilgili 25.09.2025 ve :E-38418978-125 [6-2023/4]- özelgede;

"FGK hesaplaması yapılırken vergi ve diğer yasal yükümlülükler hesaplanmadan önceki yabancı kaynak/öz kaynak mukayesesi sonucu bulunan tutarın dikkate alınması gerekmektedir..."olacağı belirtilmiştir.