Je vais vous donner ma stratégie active pour gérer mon portefeuille boursier :

J’utilise 60% de mon cash pour acheter des actions long terme ($NVDA, $META, $LRCX …)

J’utilise le reste de mon cash pour vendre des options de vente sur des actions avec une grande

@FlasheurInvest Alors c’est pas forcement mauvais, en 3 ans j’ai réalisé plus de 4000€ en jouant intelligemment et en utilisant la stratégie des grosses cotes boostés

BREAKING: The US Financial Conditions Index is down to -1.75, the lowest in at least 2.5 years.

Financial conditions have eased -0.80 points since March as markets recovered.

Most of this easing was driven by equity gains and tighter credit spreads.

By comparison, the index stood near 0 in March 2025.

This comes despite the market pricing in ~20 bps of Fed rate hikes by the December 2026 Fed meeting, a complete reversal from the 40 bps of rate cuts expected before the Iran War.

Financial conditions are easing even as inflation risks continue to build.

Alors lui c’est le pire des pires, ça fait 1 mois je regarde ses tweets, il a dû baiser tellement de mecs qui paniquaient et qui ont tout vendu 😂

Ahlala X finance

Ce qui est bien avec la bille internet, c’est que si elle n’avait pas existé on aurait pas eu d’exemple des conséquences d’une transition technologique.

Et c’est exactement pour cette raison que je suis persuadé que le marché restera rationnel sur l’IA.

Les chutes comme aujourd’hui sont vraiment rassurantes, on est clairement sur un scenario sell the news sur les semi

Vraiment rien d’inquiétant et au contraire, pour ceux qui ont loupé Nvidia vers les 180$, je pense que c’est le moment d’y songer

Plutôt d’accord ici avec l’analyse, $ORCL vers les 150$ c’est un bon rendement R/R et un bon potentiel futur

Je pense qu’allouer une petite partie de son PF dessus c’est pas débile

Oppenheimer Upgrades $ORCL to Outperform from Perform, PT to $185

Analyst comments: " Oracle Corporation Stock Selloff Brings Expectations to Levels That Better Reflect Business Transition Risks. While our call may be early, we see a favorable risk/reward after the stock's multiples have been cut by more than half since September.

Our rating upgrade is premised on the following:

1) Strong EPS compounder. Our base case haircuts management’s revenue guidance by 25% and EPS still doubles by FY30E.

2) Mitigating risks. Counterparty, financing, and execution risks are starting to mitigate from ORCL's recent capital raise and mega-customer announcements (OpenAI, TikTok).

3) AI winner. Despite negative SaaS sentiment overhanging valuation, Oracle is relatively immune from AI disruption.

4) Sentiment shift. ORCL is broadly underowned by institutional investors.

In our bull (10% guidance haircut) and base (25% haircut) cases, Oracle’s EPS nearly triples and more than doubles by FY30E, respectively.

These EPS growth trajectories, even after discounting guidance, put ORCL in the upper echelon among large-cap companies for EPS growth. As Oracle demonstrates superior EPS growth, it should catalyze better investor sentiment and trigger greater appreciation for the stock."

Analyst: Brian Schwartz

@Divs_King Yess c’est ça qu’il faut comprendre, après les fondamentaux économiques sont la pour dire dans quelle phase de marché nous sommes et pouvoir adapter nos positions en fonction. Je trouve ça très important aussi

Imaginez qu’en faite la bulle IA, c’est la bulle Claude, et que tous les stocks qui plongent à cause d’Anthropic soit une bulle sur Claude qui fait survendre les softwares et autres 🤔

Très bon article

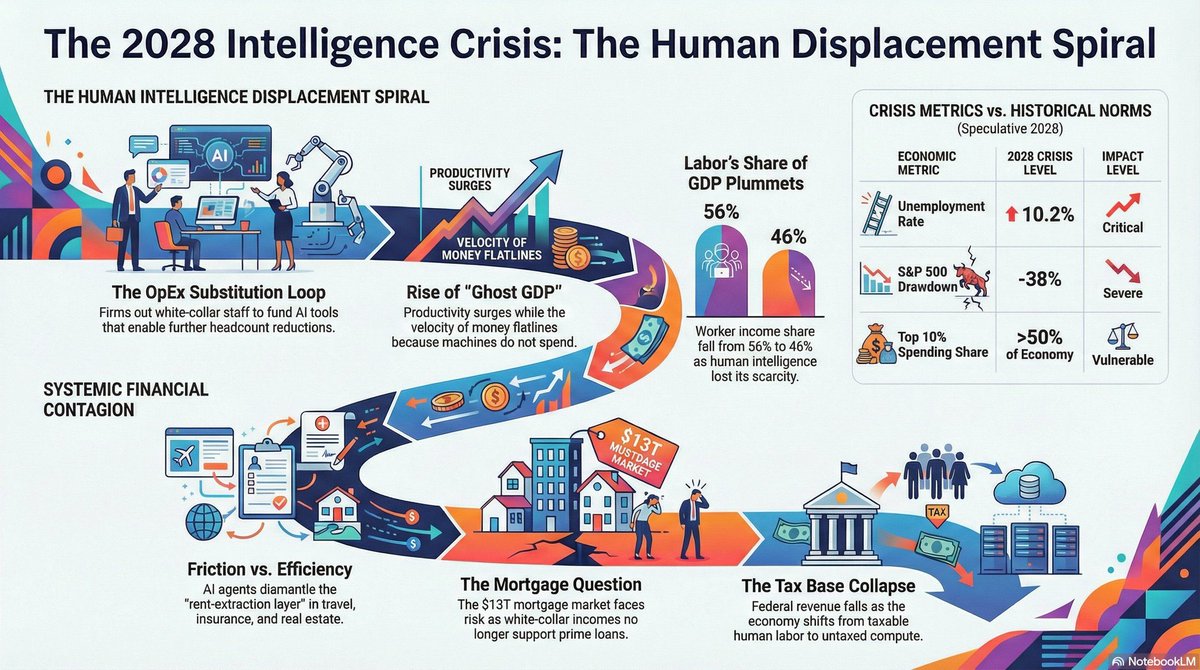

Scénario extrême mais probable, surtout vers 2028. Pourquoi je pense que ça ne sera pas un problème durable ?

Premièrement si l’ia contribue à des gains de productivité et des gains sur les marges, alors cela va forcément créer une baisse sur les prix

🚨 J’en ai lu des articles mais celui de Citrini c’est quelque chose ! Imaginez une économie où tout semble aller parfaitement avec productivité en hausse, profits record, innovation, et pourtant quelque chose se casse en profondeur. Si l’IA rend l’intelligence abondante alors elle détruit ce qui faisait la rareté du travail qualifié. Si on touche à ça, on touche au cœur du système économique.

1️⃣ Au début, tout paraît positif : les entreprises remplacent une partie des salariés par des agents IA, les coûts baissent, les marges montent, les résultats dépassent les attentes, le marché applaudit, et l’argent économisé est réinvesti dans encore plus d’IA ce qui renforce le mouvement. Mais le marché oublie que l’économie ne repose pas seulement sur la production, elle repose sur la circulation du revenu. Sauf qu’une machine ne consomme pas donc on peut pas produire plus sans que cet output ne revienne dans l’économie via la consommation. C’est ce que Citrini appelle le “Ghost GDP”, un PIB qui existe dans les chiffres mais qui ne se diffuse plus dans la vraie économie. Un peu ce qu’on voit aujourd’hui aux Etats-Unis d’ailleurs.

2️⃣ À partir de là, une boucle se met en place. L’IA devient meilleure donc les entreprises réduisent les effectifs, les revenus baissent, la consommation ralentit, les marges sont sous pression et les entreprises investissent encore plus dans l’IA pour compenser. Contrairement à une récession classique, il n’y a pas de mécanisme naturel de stabilisation parce que le moteur du choc (l’IA) continue de s’améliorer chaque trimestre.

3️⃣ Ce choc ne reste pas cantonné à la tech et se diffuse. D’abord dans le software car si on peut recréer un produit avec l’IA, le pricing power disparaît. Ensuite dans toute l’intermédiation (plateformes, abonnements, comparateurs) où tous ces modèles reposaient sur la friction humaine (temps, fatigue, inertie). Les agents la suppriment, et quand la friction disparaît, les marges aussi.

3️⃣ Les pertes d’emplois touchent surtout les hauts revenus qui représentent une énorme part de la consommation donc même une baisse limitée de l’emploi peut provoquer un choc massif sur la demande. Les ménages continuent de dépenser quelques mois avant de couper brutalement et c’est là que les données macro rattrapent la réalité.

4️⃣ Ensuite, la finance commence à trembler. Le private credit, dont je vous ai déjà parlé, très exposé à des modèles tech supposés croître indéfiniment, voit ses hypothèses remises en cause. La punchline est très 2008 : ce n’est pas la perte qui tue, c’est le moment où tout le monde réalise en même temps qu’elle existe… et qu’on ne sait pas exactement où elle est logée.

⚠️ Le point le plus critique de l’article est le crédit immobilier car tout le système repose sur une idée implicite que les revenus sont stables dans le temps. Si cette hypothèse saute, même les emprunteurs premium deviennent fragiles, non pas parce qu’ils étaient risqués au départ, mais parce que le monde a changé après.

💸 L’article est puissant parce qu’il indique que le marché price aujourd’hui les gains de productivité liés à l’IA mais pas forcément leurs conséquences sur la demande. Sauf qu’une économie n’est pas que produire plus, c’est aussi faire circuler la valeur. Si cette circulation se grippe, on peut avoir une situation très paradoxale avec des entreprises ultra performantes individuellement mais un système global qui devient instable.

🤔 Mon avis sur le scénario ? Il est très plausible même si c’est assez extrême et c’est probablement pour cela qu’il est devenu aussi viral. Certaines briques sont déjà visibles aujourd’hui : pression sur certains modèles SaaS, fragilisation des intermédiaires, concentration de la valeur, économie en K, et premières questions sur la qualité réelle de la croissance générée par l’IA.

Le vrai risque de l’IA n’est pas qu’elle détruise la production mais plutôt qu’elle casse la distribution des revenus qui permet à l’économie de tourner. Bref, c’est à lire !

L’automatisation. Je pense sincèrement que ce revenu à beaucoup de chance de voir le jour, je ne sais pas quel forme exacte cela pourrait prendre.

On peut aussi imaginer que l’état fasse une redistribution grâce à ces taxes (il faudra trouver un équilibre pour ne