TUDUNG 5 SAAT DAH SIAP 😍😍

Tudung emergency yang wajib ada setiap wanita, sarung pun tak nampak makcik. Tak perlu iron, senang cuci awning tak kemek. Best sangat sangat tau!

https://t.co/j6TrAhEdtV

Boleh tolong rt sekali 😉

How much should you save to have RM10,000 in a year?

RM833.33 every month

or

RM191.80 every week

or

RM27.40 every day

Break down your goal into small numbers, and it will seem achievable 💪

RENOVATE WITH LOVE—

Rumah teres corner lot setingkat berusia 50 tahun di Kuala Lumpur ini diberi nafas baru, lengkap dengan kolam renang.

Itulah keistimewaan membeli landed property dengan sedikit kawasan tanah milik sendiri.

PART 1

More photos in thread:

Sinki dapur idaman semua wanita!

Sink multifunction pakej siap soap dispenser weh. Premium giler siap anti karat, anti calar, kalis air & anti minyak. Bowl besar dan dalam, tak gaduh basuh pinggan air terpecik2 keluar

Tgklah weh harga dia : https://t.co/ftKTdcrmCA

Kulit kepala mengelupas dengan Kelemumur dan Rambut gugur.

Found these 3 products. It's really good. No need to spend money for keratin treatment at the saloon 🫶🏻🫠

Goat milk keratin + serum + L'Oreal shampoo je hehe

Dah tua baru tau apa maksud sadaqallahul azim. Tu pun lepas kena dengar tazkirah dari kakanda.

Ingat buat penutup habis baca quran je

Maksudnya : maka benarlah Allah yang Maha Agung

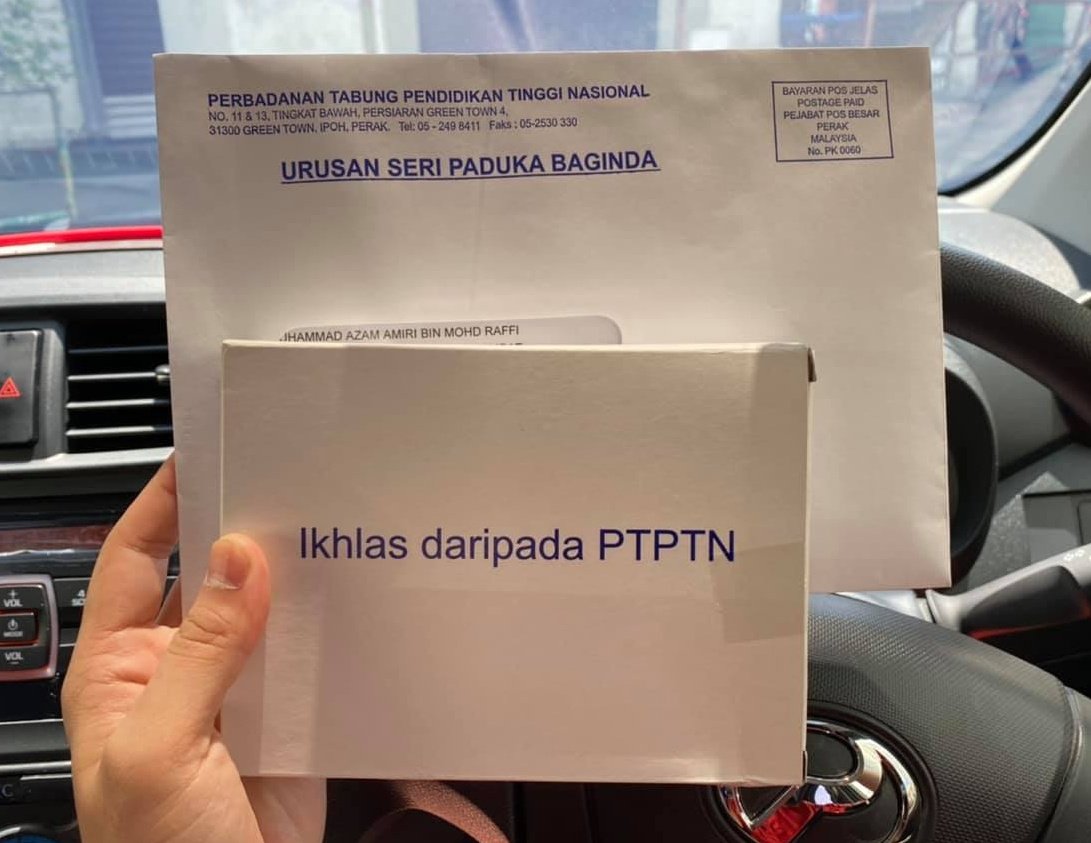

Nak bebas hutang PTPTN?

Kisah benar ini untuk korang yg masih belajar & amik loan PTPTN. Nikmat besar kan dapat selesaikan hutang ni.

Diinpirasikan oleh kisah Tuan Azam Amiri.

Ini caranya👇

Eh tak tau pun Garnier ada keluarkan Reusable Eco pads ni 😍 Elok pakai macam ni, takde la membazir cotton pad tu je. Bagus jugak untuk environment & satu pad boleh pakai 1000 kali ye. Wow betulll.

Anak muda, dapat gaji asingkan siap2:

1.Duit utk ibu bapa

2.Komitmen bulanan

3.Sedekah

4.Simpanan 10% dari gaji

Kalau gaji RM1K,simpan RM100. Kalau gaji RM2K,simpan RM200.

Boleh simpan di TH/ASB tapi kalau simpanan selalu bocor boleh simpan dlm bentuk emas.

Jom saya ajarkan👇

I tak mintak banyak, i cuma minta dipertemukan dengan orang yang baik baik dan mertua yang baik. Zaman sekarang mertua yang baik tu ada tapi tak semua.

Anda nak kahwin??? Baca ni dulu!!!

15 Step Perancangan Kewangan Suami Isteri

1. Ia bermula sebaik sahaja memulakan perancangan untuk berkahwin dan hidup bersama.

2. Rancang majlis perkahwinan dengan kos yang bersesuaian dan bukan ikut trend atau fikir apa kata orang. Jauhkan dari berhutang. Pedulikan kata-kata pakcik dan makcik bawang. Biar majlis tak grand, asal tak berhutang.

3. Selepas berkahwin, boleh mula menabung untuk beli rumah pertama, bukan untuk beli kereta pertama. Selalu berlaku, tak dapat beli rumah sebab duit dah habis banyak untuk ansuran dan maintenance kereta. Jadi, rancang untuk beli rumah dulu baru beli kereta, bukan sebaliknya. Pastikan installment rumah lebih rendah oleh kadar sewa.

4. Tak perlu malu kalau rumah pertama ialah rumah pangsa. Ia jauh lebih baik dari menyewa sampai tua. Lepas ada rumah pertama, kita akan bernafsu untuk rumah kedua, ketiga dan seterusnya. Masa tu tak kisah pun kalau pakai kereta buruk sahaja.

5. 5. Pilih kenderaan yang sesuai, fungsinya untuk bergerak dari titik A ke titik B. Kalau baru berdua tak perlu sampai pakai MPV. Harganya jangan lebih setahun gaji.

6. Gabungkan gaji bersama untuk rancang kos kehidupan berkeluarga. Bahagikan ikut formula 30% untuk belanja isi rumah, 30% untuk hutang, 5% ekstra, 5% pemberian dan 30% lebihan.

7. Pastikan perbelanjaan isi rumah dan pembayaran hutang piutang tak lebih dari 30% setiap satu atau maksima 60% kombinasi kedua-duanya. Ekstra 5% sebagai tambahan jadi 65%. Jika dari awal dapat susun, makin lama makin mudah.

8. Rancang minima 30% lebihan untuk 3 perkara penting ini; 10% simpanan, 10% perlindungan takaful, 10% pelaburan. Ia perancangan sepanjang masa hingga akhir usia.

9. Langgan takaful income protection untuk suami isteri. Pastikan coverage mencukupi 10 tahun gaji. Jika langgan “loving couple policy” – jika salah seorang mati, polisi satu lagi jadi free. Baca di sini kemudian baru rancang untuk medical card pula.

10. Boleh mula untuk buat perancangan pusaka dan harta sepencarian. Kita tidak tahu usia kita sampai bila, maka permudahkan urusan pasangan.

11. Rancangan persaraan. Dari sekarang perlu buat tabungan. Ini penting supaya kelak tua kita tidak terbeban. Boleh mula pelaburan yang paling mudah dan murah; emas dan unit trust sebelum beralih kepada yang lebih sukar dan sukar; saham dan hartanah.

12. Apabila mula menimbang cahaya mata, boleh mulakan perancangan dana pendidikan mereka. Ada banyak cara; takaful pendidikan, TH, ASB dan SSPN-I antara pilihannya.

13. Aset penting dalam sebuah keluarga ialah ilmu. Penuhi rumah dengan buku. Kena ada perpustakaan mini di satu bucu. Bukan TV, Astor, pinggan, mangkuk, sudu atau garfu.

14. Jangan lupa rancang untuk pergi haji. Pastikan dah daftar dengan Tabung Haji. Daftar untuk anak-anak sekali. Semoga dapat panggilan ilahi.

15. Perancangan pusaka, pelaburan, takaful dan lain-lain tadi perlu di”review” sekali-sekala. Supaya ia dikemaskini sentiasa. Sebaiknya 2-3 tahun secara berkala.

Kelebihan bayar balik pinjaman PTPTN guna KWSP:

- boleh guna simpanan Akaun II KWSP

- takda had pengeluaran, boleh bayar sekaligus

- even sebelum ni dah bayar guna direct debit/potongan gaji, still boleh bayar guna KWSP

CARA BUAT BAYARAN BALIK PTPTN GUNA KWSP ⬇️