Home

Language

English

Türkçe

Bahasa Indonesia

About

Privacy Policy

Terms of Service

Pricing

Sign In

Download All

Share

彪哥🍒

@YapengSu

crypty trader,美股trader。2017年进入币圈,5万贷款起家,做到A8。起起伏伏,苟活至今。这个账户记录我的交易,分享我的交易经验和感悟。擅长宏观分析,预测行业趋势,以小博大,苟活。

灣仔, 香港

Joined August 2021

412

Following

28

Followers

799

Posts

YapengSu

retweeted

华尔街没有名字

@WallStreet0Name

about 3 hours ago

海力士这个标的竟然如此遵循技术分析的轨迹 这0.618和0.886完美契合,我应该早点玩这个标的啊。 根据这个标的的历史走势,可能还会有一次二次探底,7 月 10 日在纳斯达克交易 ADR还有几天,所以如果未来还能下杀不破前低,还有最后一次波段机会,在美股上市当天卖出。 关于能不能做空二次探底,你可以观察价格打到震荡区间内部,1600-1640出现走弱,或者下周你看着韩国指数又开始跌了或者有啥对于存储的利空,到时候可以试试。 我不带单纯属喜欢研究技术分析,提供思路。

YapengSu

retweeted

Art of Speculation

@ArtofSpecuycky

about 11 hours ago

今天半导体跌得比较狠,相信很多朋友打开账户的时候心情都不太好,我也是 我把摩根大通最新的《Flows & Liquidity》报告看了一遍,我给大家总结了一下。 摩根大通整体观点偏乐观。 摩根大通最新发布的《Flows & Liquidity》是一篇从全球资金流向、市场仓位和流动性的角度分析市场的宏观策略报告。这篇报告主要说的是AI交易展开,认为市场开始进入产业链内部轮动阶段。过去一年,半导体、HBM和存储公司的股价持续跑赢Meta、微软、Google等云厂商,这种分化很难长期持续。摩根认为,更有可能出现的情况是,随着AI商业化不断推进,云厂商的盈利能力逐步改善,股价慢慢追上硬件板块;市场目前担心的则是另一种可能,如果云厂商未来赚钱速度跟不上资本开支,可能会放缓AI投资节奏,进而影响GPU、HBM等硬件需求。为此,小摩跟踪了空头仓位、GPU租赁价格、Token价格等多项指标,认为市场确实开始讨论这一风险,但现阶段还没有足够证据证明AI产业已经出现拐点。同时,美国流动性依然保持改善趋势,预计2026年M2将增加约1.8万亿美元,银行放贷意愿增强,美联储资产负债表也重新小幅扩张。在没有重大黑天鹅事件的情况下,充裕的流动性仍然有望继续支撑美股,因此摩根整体观点依然偏乐观。 结合今天盘面的走势,也说说我自己的理解 最近市场最大的分歧,集中在AI产业链未来的利润会如何分配。 过去一年,芯片、HBM、存储这些硬件公司的股价一路领先,而云厂商的表现明显落后。随着这个差距越来越大,市场开始担心,云厂商未来还能不能继续维持这么高强度的资本开支。 Meta最近传出出租部分GPU算力,把这种担忧进一步放大。很多人开始联想到,如果未来越来越多的大厂把闲置算力拿出来出租,会不会影响整个行业采购新GPU、HBM和存储的节奏。 又有消息称OpenAI正在寻求更多资金支持AI基础设施建设。这也反映出,大模型的发展依然需要巨额投入,训练和部署先进模型仍然是一门非常烧钱的生意。 所以今天市场更多是在重新评估未来几年AI产业链的盈利预期,重新计算产业链各个环节未来能够赚多少钱。 截至目前,我没有看到任何一个长期逻辑发生改变。美国没有停止投入AI,中国也在持续加大AI基础设施建设。各家云厂商也没有宣布削减资本开支,HBM供需紧张、数据中心扩张、AI推理需求增长,这些核心逻辑都还在。 短期来看,Meta的消息确实让半导体板块降了一点温,也给连续上涨后的行情一次消化情绪的机会。但对于长期投资的人来说,一两天的波动并不会改变一家公司未来几年的价值。 真正值得关注的,还是接下来进入7月份的财报季。 市场讨论再多,都不如财报里的CapEx指引、订单情况、HBM供需、GPU交付数据更有说服力。如果这些数据依然强劲,市场现在的很多担忧自然会慢慢消散。上涨的过程不会一帆风顺。每一轮牛市都会经历各种质疑、各种利空、各种FUD,把不坚定的人洗出去,再继续向前。 下周我会重点关注SMH日线EMA50附近575这个位置,我认为这里大概率能够守住。 最后分享一点我自己的想法 如果你做的是长期投资,我觉得没必要因为几天的波动打乱自己的节奏。 我自己倾向于持有优质公司的正股,或者期限一年以上的LEAPS,不会把重心放在短期期权上。短期Call除了判断方向,还要面对时间价值和波动率的影响,很多时候即使看对方向,也未必能赚到钱。做短线玩一玩可以,一定不能当成你portfolio的主要部分,这个要再次强调! AI的大方向没有变,只是市场开始关心一些更深层的问题,比如未来产业链里的利润会怎么分、云厂商还能不能一直保持这么高的投入。这些讨论很正常,也是一轮新产业发展过程中都会经历的阶段。 我感觉现在的阶段有点像互联网时代的1998年下半年。当时互联网已经开始改变世界,但真正的大爆发还在后面。这个类比当然不会完全一样,历史也不会简单重复。只是我觉得,我们现在仍然处在一个长期产业趋势的发展过程中,可能只进行到一半,离尾声还有一段距离起码还有1-2年,我会耐心持有到明年年底。 目前无论标普还是纳斯达克,整体估值也没有脱离历史区间,企业盈利仍在增长,AI资本开支也没有出现明显收缩。在这样的背景下,我更愿意把注意力放在公司的长期竞争力。 市场每天都会有新的消息,也会有新的质疑,但推动股价长期上涨的还是业绩和盈利。 做好仓位管理,不要轻易满仓,也不要因为一次回调否定整个趋势。每一次大跌,都可以按照自己的计划分批买一点。只要AI资本开支没有明显转向、产业趋势没有改变,我会选择继续持有,耐心等待这轮AI浪潮真正走完。

See More

YapengSu

retweeted

先手 · Ahead

@yangyue992125

1 day ago

普通人这辈子摸到千万资产,靠的从来不是哪天蒙对一只十倍股。真正靠的是选对时代的主线然后死死拿住。这话听着像鸡汤,但它背后有一层大多数人没看透的东西,我今天给你讲清楚。 先说门槛。你可能以为这事得多少本金多少门路。真不用,一部智能手机加一个能买美股的券商APP,开个户就上车了。别整那些花里胡哨的,账户先开了再说,这是第一步,也是九成人卡在这儿一辈子没迈过去的一步。 第一年你别急着赚钱,第一年就干一件事,养盯盘的手感。放点小钱进去,给自己定个一年的期,每天就盯四个东西,QQQM,VGT,SMH,还有比特币。看它们怎么走,看里面装的都是什么股票,看这个行业到底靠什么吃饭。这一年你亏点赚点无所谓,你练的是眼力。 第二年开始,你每天早上问自己一句话,当下这个时代美股的核心到底是什么。然后把四条主线对号入座。AI算力这条,你盯SMH。平台科技这条,你盯QQQM。软件服务这条,你盯VGT。宏观对冲这条,你盯比特币。哪个方向业绩集体超预期,资金一直往里灌,你就盯死哪个。 我把这四个东西背后是什么给你拆开。 SMH是VanEck那只半导体ETF,它就是AI算力这条主线里最猛最直接的那个。第一大重仓是英伟达,占差不多百分之十八,后面跟着台积电,美光,博通,AMD,一共装了美股上市最大的二十五家半导体公司。2026年到现在它涨了大概百分之四十,涨的原因很直白,AI芯片的需求爆了。 QQQM就是纳指100,平台科技这条。它科技占比大概百分之六十三点六,里面还掺了消费这些不是纯科技的东西,消费可选占了差不多百分之十九点七,所以它比VGT更分散,抗摔。VGT不一样,它是纯信息技术板块,英伟达加苹果加微软三个就占了超过百分之四十三到四十五,集中在三巨头身上,弹性更大也更颠。你看,QQQM和VGT一个分散一个集中,分工是清楚的。 比特币这条我得跟你说实话,它做宏观对冲有道理但有保留。2015到2025这十年,比特币年化收益超过百分之六十,黄金才百分之八左右,差得远。2025年百分之八十六的机构手里都有数字资产敞口,现货比特币ETF光贝莱德的IBIT加富达的FBTC规模就超过七百亿美元。但你得明白它对冲的是什么,它对冲的是长期货币贬值,印钞印多了钱不值钱这件事,它不对冲短期的利率波动和市场恐慌,短期一恐慌它比科技股跌得还狠,它那时候就是个高beta的科技股。 现在说最关键的一层,为什么就选这四个。因为它们正好盖住了两条最硬的主线。前三个SMH,QQQM,VGT吃的是科技扩张,算力,平台,软件三块。第四个比特币吃的是货币对冲,专门对着印钞和债务扩张。一边是科技一直往前长,一边是钱一直在毛,这两条你都占住了,剩下的就是耐心。 接下来讲实操。盯住这些核心资产,等它回调,分仓,分批往里进。记住别见好就收,要让利润奔跑。这四个字很多人做不到,一涨点就跑,跑完看它又涨拍大腿,这就是我下面要说的那个错。 财富自由这条路上到处是妖魔鬼怪,泡沫论,末日论,衰退论,失业论,完蛋论,还有华尔街精英论,理性论,全是来吓你下车的。你但凡被吓一次跳下去,这趟车就跟你没关系了。 不信你翻历史,这些论调被打脸打了三回。 2008年一堆人喊美股完了。标普500在2009年3月6号触底,最低跌到六百六十六到六百七十六那个位置。然后呢,一路涨到2024年2月9号突破五千点,差不多是七点五倍。原文说涨了五倍,其实还说少了,方向对,数字还偏保守。 2020年疫情来了,一堆人喊全球化终结了。标普500在2月19号高点3386,三月暴跌了差不多百分之三十四。结果就半年,8月18号收在3389.78,创了历史新高,到12月已经比疫情前高出百分之十六。喊完蛋的那批人,六个月后就被现实抽脸。 2022年又来了,科技股泡沫破裂论。纳指那一年确实跌了差不多百分之三十三,看着像要完。但11月30号ChatGPT发布了,AI浪潮起来了。纳指2023年涨百分之四十三,2024年涨百分之二十九。英伟达2023年翻了三倍,从2022年10月这轮牛市起点算到现在累计涨了超过百分之一千七百。你要是2022年被泡沫论吓跑了,这波你一分钱没吃到。 你看出规律没有。利空年年有,市场年年创新高。这不是我给你灌鸡汤,这是统计出来的事实。为什么,因为长期资金一直在往里流,龙头业绩一直在超预期,这条主线从来没断过。所以原文说的盯业绩集体超预期,资金持续流入的方向,那才是真信号,末日论那些全是噪音。 最后我告诉你一个特别扎心的数据,这个数据把普通人为什么亏钱讲透了。Dalbar有个报告,2024年普通股票基金投资者只赚了百分之十六点五四,同期标普500涨了百分之二十五点零二,差了八点四八个百分点,这是近十年第二大的差距。更狠的是,普通人猜对时机的比例只有百分之二十五,创了纪录新低。拉长到二十年看,普通投资者年化才百分之七点一三,指数是百分之九点六五。 这组数据说明什么,普通人跑输从来不是因为选不对牛股。是因为情绪化择时,老换策略,被利空吓下车。猜对时机只有四分之一,这一层就是病根。 原文那套方法,本质就是绕开这个病根。它不让你赌个股,用宽基和行业ETF把科技扩张加货币对冲这两条时代主线锁死。它干的事是把选股能力这个大多数人根本不具备的变量,从你的公式里删掉,只给你留两件普通人能做到的事,选对方向,拿得住。 方法不复杂,难的是坚持。用趋势思维做长期配置,胜率比你在A股赌个股高太多了。普通人到千万,不是靠哪天选中一只牛股,是选对时代主线然后拿住。就这么回事。

See More

YapengSu

retweeted

bit壹 | Bluebird🕊️

@BIT_1AA

2 days ago

BTC四小时底背离, 日线在底背离附近挣扎,一旦四小时底背离反弹启动,直接就可以形成日线底背离,再衍生到周线底背离。 四小时底背离看68000, 日线底背离,看多少?78000? 这个位置适合干多的,贝莱德的金主都开始赎回,市场已经开始投降了。

Who to follow

Abdus Samad

@Abdus8523

wandurz

@wandurz

gm(lock in) making music @suno

JZ

@SoulMaelstrom

YapengSu

retweeted

TraderS | 缺德道人

@Trader_S18

2 days ago

今天美股受到开盘前沃什讲话的影响产生了分化,沃什此次讲话依然保持了之前的风格和导向。他表示美联储不会就未来利率路径提供前瞻指引,希望决策官员能够在每次议息会议上基于最新数据展开充分讨论,而不是提前向市场预告政策方向。 这与他FOMC首秀时观点一致,都旨在改变美联储现有决策范式。 同时他也对AI表达了看法,说:“AI是否具有通胀效应,应由央行来决定。”这与近期坊间关于美联储准备利用AI影响了就业甚至引发了通缩为理由去改变通胀算法模型刚好对应上了。 甚至今晚比特币的反弹除了新低超卖反弹的原因之外有可能也是聪明钱嗅到了沃什外鹰內鸽的味道,明白他只是在建立威信,明白沃什其实是想争夺“什么才算真实通胀压力”的解释权。一旦新叙事讲成功,一旦五个改革工作组顺利帮助他在美联储站稳脚跟获得大权,他很可能把现在讲到头的加息叙事重新调整为降息叙事。 当然,说沃什在为未来降息铺路目前还只是一个假设,不是已兑现信号。但结合此前贝森特的采访来看,这个假设最终兑现的概率并不低。这可能也是今晚金银反弹的原因之一。 此内容由

@BITstocks_CN

赞助,买美股上BIT—16000+ 只美股与 ETF,真实持仓,享股息分红。

See More

YapengSu

retweeted

链研社|AI First🔶💧

@lianyanshe

2 days ago

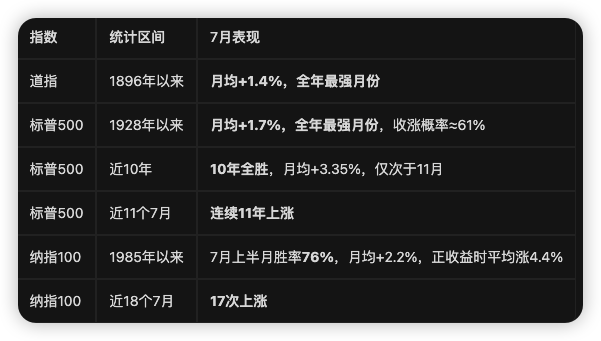

7 月是美股历史上统计学全年最强的月份 结论:7月的是多层资金流叠加的结果 用一句话总结:6月底的再平衡把指数压低了,7月初的配置流把指数推回去,回购盘和财报季接力,零售资金加成,8月还没到,这五个条件的交集,全年只有7月。 第一层:新半年的资金重置调仓潮(最核心) 这是整个7月效应的底层发动机。几个独立但同步发生的资金流: ① 养老金/目标日期基金再平衡完成,抛压结束、买盘重启 6月底,美国前100大养老金基金资金充足率达110%(2001年以来最高),触发机械性卖股买债再平衡高盛估算本轮抛售约240-300亿美元。这种抛售压低了6月底的指数,但也意味着:该卖的已经卖完了。7月1日起,抛压消失,而新季度的定投资金(401k新额度、共同基金自动申购)一秒钟都不耽误地进场。 ② 401(k)和IRA的新季度定投资金入市 每年7月是新半年的第一个完整月,数百万美国人的退休账户按计划向标普500等指数基金注入资金。7月1日开启的是新分配周期,退休金缴款、目标日期基金、被动配置、共同基金流入、系统性策略同时部署新资金。 ③ ETF被动资金洪流 2026年YTD ETF净流入已超1万亿美元,比2025年全年纪录节奏快约45%,是历史全年均值(~4900亿)的2倍多。当资金方向从6月底的卖出再平衡切换为7月初的买入配置,被动资金的推升效应非常显著。 第二层:7月是全年第二大资金部署月 很多人忽视这一点。城堡证券的数据: 按散户净资金部署量,7月排名全年第二,仅次于1月(年度配置窗口) 2026年散户参与度创历史新高:5月现金股票成交量比2025年均值高60%,6月比5月再高9% 散户期权日均权利金交易量从5月的58亿美元升至6月的70亿美元 散户的季节性行为模式很稳定,暑假开始、退税到账、年中奖金入袋,美股账户获得一批新增资金。 第三层:企业回购窗口的重启 2026年YTD美国企业已公告超过9250亿美元的回购计划,历史最强速度 科技+金融合计占公告回购的57%,恰好是市场权重最大的板块 财报前的静默期压制了回购,市场短期缺乏企业买盘支撑。但7月中旬财报季开启后,回购盘大量回归。对大市值现金流充裕的科技公司来说,每天数十亿美元的自动化回购本身就是指数抗跌的底盘。 第四层:二季度财报季 财报季前,分析师通常会先下调预期,创造了一个实际的 预期差空间 2025年Q2标普500成分股中82%盈利超预期,只要AI、半导体、云计算、金融和消费龙头没有证伪增长,财报反而成为资金重新确认主线的催化剂 更重要的是,指引比业绩本身更重要:企业通常在Q2财报中给出下半年展望,正面上修会触发分析师群体性上调盈利预测,形成盈利上修 → 估值被动压缩 → 资金追涨的正反馈 第五层:波动季前的安全垫 7月的时间位置非常特殊,夹在6月底的再平衡抛售和8-9月的传统波动季之间: 6月底:被动/技术性卖盘 → 指数被压低 → 资金有"抄底"动机 7月:资金充裕 + 回购重启 + 财报催化 → 做多意愿最强 8-9月:持仓重新拥挤 + 流动性季节性萎缩 + 美联储Jackson Hole → 调整风险上升 换句话说,7月初是抛售结束、波动未至的黄金窗口。真正容易出事的不是7月本身,是7月涨太快之后,8月、9月出现的获利了结和波动回归。 2026年特殊加成:政治周期 + 政策注入 今年7月有两条额外的推力: ① 特朗普的政治诉求 7月4日是美国建国250周年,11月是中选。特朗普需要一个强劲的美股作为经济成绩单的背书。这意味着白宫在7月有极强的动力释放利好预期、避免政策冲击。 ② 特朗普账户的被动资金注入 随着重大法案落地,Trump Accounts在7月正式开启注资,这些资金被政策引导直接投向标普500等美股指数,真金白银的被动买入。 当然,历史规律 ≠ 未来保证。2026年的潜在风险在于:如果7月涨幅过快、仓位重新拥挤、杠杆ETF规模继续膨胀(目前杠杆ETF AUM已达2180亿美元历史新高),8-9月调整的概率会显著上升。但至少在结构性资金流的层面,7月多头的弹药确实是最充足的。

See More

YapengSu

retweeted

西格玛学长

@xigema688

2 days ago

下半年的美股,我最想押注的三个方向 第一,光通信上游。从年初讲到现在。 数据中心往1.6T升级,光模块和上游激光器是真正的产能瓶颈。 最近 $AAOI 内部人减持吓跑了一波散户,但 $SIVE 那边贝莱德、富达、摩根大通同时建仓。聪明钱在从下游往上游搬,这个方向回调的时候我会加。 第二,存储芯片。美光上周财报创历史新高。 三星和SK海力士宣布6460亿美元扩产,推特上一堆人喊"供过于求见顶了"。但新产能最早2027年下半年才出来,未来12个月定价权还在卖方手里。 第三,Marvell。自己有仓位,不藏着。 做数据中心定制芯片和DSP,黄仁勋亲口背书过。每一家大型云厂商都在做自研芯片,Marvell是绕不开的设计合作方。波动大,但逻辑硬。 对下半年的整体判断:震荡向上,中间会有两到三次8%-12%的回调。美联储还在犹豫,伊朗没彻底解决,估值在高位,波动是常态。 但回调不是风险,踏空才是。 这轮AI行情才走了三年,十年的故事刚开了个头。 你要做的不是猜下周涨还是跌,是确保自己在场。

See More

YapengSu

retweeted

女技师

@nvjishi

3 days ago

很多女的精神世界是比较空虚的,所以她们对于另一半的要求,其实是“带她玩”。 你挣钱、上交工资,还是比不过黄毛,其实是因为你没有“带她玩”

YapengSu

retweeted

乔帮主

@BTCbangzhu

3 days ago

这几年呆在老家小县城,最扎心的就是信息差和圈子。 上海那两年,我每天刷链上数据、抓套利机会。凌晨三点挂单跨链搬砖,白天盯CEX和DEX价差,生活节奏又快又刺激。赚得不多,但天天有单子跑,脑子一直在线。 回老家后,直接掉队。家里天天人情酒局,我端着酒杯,脑子里还在算gas费和滑点。跟长辈一提链上,他们一脸茫然:又是什么虚拟货币吧?别搞那些,容易被抓。 上次发现个小套利,我想找本地朋友一起,结果他直接问:这玩意儿能提现吗?别最后钱转不出来。 最累的是磁场完全不一样,准备出门走走了。

YapengSu

retweeted

断浪

@waveking1314

3 days ago

这个字节 3000 万财富自由离职的人,终于出来回应了。 网上问得最多的几个问题,他基本都说了。 1. 三千万是真的吗? 是真的。 但他说得挺有意思: 千万要平安,千万要开心,千万要幸福。 2. 第一桶金怎么来的? 不是靠工资攒出来的。 刚毕业的时候,贷款 40 万买末日期权,先清零了一次。 然后继续贷款。 后面用 2 万多美金,一周打出 100 倍。 有了启动资金之后,才从极限交易转向价值投资,先买 MAG7,现在主要看存储板块。 3. 交税了吗? 他说自己现在是新加坡税务居民,新加坡没有资本利得税。 而且多年前就主动去中国派出所注销了户籍,并做了公证,流程合法合规。 4. 投资怎么入门? 他说很简单。 花两个周末看完两本书: 《持续买进》 《生命周期投资法》 这事最狠的地方,不是他赚了 3000 万。 而是他的路径根本不是普通打工人路线。 贷款上杠杆 末日期权 一周百倍 MAG7 存储股 新加坡税务居民 这不是努力上班攒钱的故事。 这是一次极高风险的人生交易,而且他刚好打中了。

See More

YapengSu

retweeted

Will Yang

@Will_Yang_

3 days ago

峰哥说:“现在年轻人最值得做的事就是炒股。” 我觉得这话一点毛病都没有。因为炒股不一定是为了靠它实现财富自由,而是通过炒股、炒币来培养自己的投资品位,从而在人生的一些选择中少踩坑。 只有你炒过股之后,你才会用投资的视角去看待婚姻、高考、买房,而不是一拍脑门就贷款 30 年去买房,或者在人生重大的抉择面前做出错误的选择。我觉得这才是炒股最大的意义。

YapengSu

retweeted

美研芒格君

@Kay2289123

3 days ago

$ALAB $CRDO $MRVL 互联三巨头今天继续暴力拉升,我预测不了股价,但任何形式的拉升,我都不会觉得惊讶。我真的很建议,如果你要给这三家互联投上一美元,你至少要了解他们是做什么的。 短期缺算力,长期缺存储,永远需要互联。“光进铜未必退”,长期来看,发展趋势是光,作为投资者的机会有很多,关键是要看懂 阅读我的文章:关于互联三巨头,我之前已经有详尽的文章给大家讲解, 我把文章链接贴在帖子下方,欢迎大家阅读 这几篇累计获得了在全网平台100万+的流量,我比较有信心,这可能是你在 X 上能阅读到的 Top 级别、最系统的文章,能够帮助你全面入门,投资的时候,知道自己在投什么 之前我已经有详尽的三篇文章讲清楚了 Credo (CRDO)、Marvell (MRVL) 和 Astera Labs (ALAB) 三块版图,相信细心的读者看完之后自然有判断 读了文章的朋友,相信收益率基本都在 30% 到 50%(这些文章首发在其他平台,后来搬运到 X。细心的读者可以看看发布的时间,时间会说明一切)。我在互联(光+铜)板块的收益率,我也达到了将近 170%(YTD)。 相比于众多大神,我的收益率比较保守,我只投我能看懂的。 近期我也会考虑将互联板块的投资再集中一下,重新聚焦于光互联,看懂再买,没有好的机会就等。 耐心等待,绝不会因为着急而违背了我的纪律。 我不会带大家买股票的,也请大家根据自己的实际情况进行操作。评论区、WhatsApp 分享仓位的,基本都是骗人。 资金量大小、能接受的回撤、对行业的认知,都会决定你出手的时间和持有的时间。 关注我的账号,后续我会持续为大家从光互联继续往下深挖,持续追踪下一个机会 X文章链接: alab: https://t.co/ZlZXbfqvqH crdo:https://t.co/s8vMLjFZse mrvl:https://t.co/ro5r3avlvt

See More

YapengSu

retweeted

Kkbanana 币圈策略

@zwh789

3 days ago

BTC 第三波大跌,也是最后一波大跌,现货挂单点位分享

zwh789's tweet video.

YapengSu

retweeted

Young

@Young852560

3 days ago

清晰法案 关键决战两周 行情真正的核心拐点,已经进入倒计时。 参议院休会至 7 月 13 日,整个圈子都在暗地博弈 白宫、参院团队、行业头部,全员压上冲刺,啃下法案最后拦路障碍 重点说核心: 法案七月下旬全员投票,硬性 60 票生死线 现在唯一破局点,就是白宫和民主党敲定妥协方案 别乱看盘面,现阶段所有波动都是预期洗盘 这两周的斡旋结果,直接定下半年加密监管、大趋势走向

YapengSu

retweeted

园长|YuanMan

@sanyuanVC

4 days ago

SpaceX 也加入光了 我梳理了几个供应链机会: $MRVL 有数据中心互联、定制芯片和 CPO 相关叙事,是 AI 数据中心连接层的重要龙头之一。 它的 CXL 技术也值得关注,虽然不直接做光通信,但可以提升 CPU、GPU 与内存之间的资源利用率,让同样的物理内存释放出更多有效容量,比例最高可以到 3.64 倍。 $COHR 是光模块和光通信供应链,它的 InP 激光器、光学元件和化合物半导体能力,都是高速光通信里的关键。最近它把 InP 晶圆从 3 英寸扩大到 6 英寸,理论上可以把单片晶圆产出提升约 4 倍,同时让单颗裸片成本下降超过 60 % $AVGO 则同时吃到 ASIC、网络芯片和 AI 数据中心连接需求。尤其是定制 ASIC,在部分 AI 推理场景里,降低对通用 GPU 的依赖,优化推理成本 本质上这三家公司的产品都不一样,但它们其实都是解决同一个问题 AI 数据中心越来越贵,功耗越来越高,数据传输越来越吃力,谁能降低功耗、降低成本、提高数据传输效率和算力利用率,谁就有机会成为下一代 AI 基础设施的赢家 你相信光吗?

See More

YapengSu

retweeted

卓野Joey

@LMDC5288

4 days ago

$MRVL 黄仁勋说Marvell值万亿,但这家公司5月27日那份财报市场花了六天才看懂 5月27日,Marvell把未来两年营收预期上调了50亿美元。股价涨了5%,然后就没动静了。六天后,黄仁勋在台北站台说了句"下一个万亿美元公司",同一只股票单日暴涨32.5%,创历史最大单日涨幅。 问题来了,到底是数字重要,还是大佬背书重要?如果是前者,市场为什么花了六天才反应?如果是后者,这波涨幅能撑多久? 我的判断是,黄仁勋那句话只是催化剂,真正的结构性变化藏在5月27日被市场忽视的指引里。但现在买入的人,正在为一个已经涨了265%的故事买单,而下一个确认数据点要等到8月底Q2财报。这个timing不太妙。 先说那份被忽视的财报到底说了什么。FY27营收指引直接拉到115亿美元,同比增长40%。FY28再加15亿到165亿美元,增速45%。互连业务增速从50%上调到超过70%。定制芯片业务FY28要翻倍以上,FY29要做到100亿美元以上。 这不是周期性复苏的数字,这是在告诉市场数据中心业务已经结构性重估了。CEO Murphy在电话会上说数据中心业务"on fire",预计FY27每个季度都会加速增长。 但市场5月27日收盘只涨到208美元,盘后到218美元,接下来四个交易日横盘。直到6月2日黄仁勋在Computex站台,股价才单日暴涨32.5%,次日再涨11%,盘中一度摸到324美元。 黄仁勋那段话的技术含义其实很清楚。他说当你把计算问题拆解成很多部分,分布在整个数据中心时,必需的就是连接性。现代AI训练和推理不再是单GPU问题,而是数千个加速器通过光互连,NVLink Fusion和横向扩展网络连接起来。Marvell坐在连接层上。 这个逻辑没错,但有个背景要说清楚。英伟达对Marvell投了20亿美元股权,作为NVLink Fusion合作的一部分,覆盖定制XPU和硅光子。黄仁勋在为自己的持仓说话,这是context。CNBC的Jim Cramer第二天就说,我不喜欢这个,这是基于一个人说的话的大涨,不是基于别的什么。 Marvell真正有意思的地方在于它坐在两个AI基础设施风口的交叉点上。大部分竞争对手只占一个,Marvell两个都有。 第一个引擎是定制芯片。公司拿到18个云厂商设计订单,年化运行率15亿美元左右,锚定客户是亚马逊Trainium,微软Maia,Meta的DPU项目和谷歌Axion ARM CPU。FY28指引是在FY26基线上翻倍以上,FY29目标是100亿美元以上。 第二个引擎是光互连。这是2021年收购Inphi留下的遗产,现在同比增长超过70%还在加速。800G到1.6T光学转换,今年2月完成的Celestial AI光子织物收购,以及NVLink Fusion兼容性都在支撑这块业务。Celestial预计FY28下半年开始贡献营收,到FY28 Q4年化运行率达到5亿美元。4月22日Marvell又收购了Polariton Technologies,补强硅光子路线图。 6月1日Marvell发布了Teralynx T100,102.4 Tbps交换机,号称业界首个为AI专门打造的102.4 Tbps交换机。但这个"首个"有点水分,博通的Tomahawk 6在2025年就开始出货这个档位,思科的Silicon One G300今年早些时候也发布了。Marvell在这个档位上有竞争力,但不是category defining。The Register说T100"来晚了",确实如此。不过功耗控制是真实优势,3nm工艺,典型功耗不到1000W,Marvell声称比竞品低25%。 光学和定制芯片这两个赛道分开看都有大玩家,Lumentum $LITE 在光学,博通在定制芯片。但Marvell同时坐在两个赛道上,这是它的位置价值。 问题是博通太强了。博通在定制AI ASIC市场占55%到70%的份额,Marvell只有15%到25%。博通最近一个季度AI营收84亿美元,指引是107亿美元。Marvell Q1数据中心营收18.3亿美元。博通非GAAP毛利率77.5%,Marvell只有58.9%。 这个毛利率差距很要命。它反映的是博通有定价权,Marvell没有。这限制了多头逻辑能走多远。Marvell可以跟着AI建设增长,但很难在不丢失设计订单的情况下压缩这个差距。 博通4月刚锁定了谷歌TPU到2031年的合同延期。这种结构性订单直接把份额拿走了。Marvell在谷歌的曝光是通过Axion ARM CPU,这是个比TPU小得多的项目。 单一最大的空头案例不是博通整体,而是微软Maia具体这一单。 The Information报道微软一直在跟博通谈判,要把目前由Marvell负责的定制芯片设计工作转给博通。这些谈判围绕下一代Azure和AI基础设施芯片。 不过最近情况有变化。美银6月23日的研报特别标注,Murphy在本月早些时候的Global Tech Conference上对微软定制XPU爬坡表现出信心。所以这个传言看起来部分化解了,虽然两家公司都没公开确认任何事。 微软是Marvell两个锚定超大规模客户之一。如果Maia迁移到博通,定制芯片论文就失去了大约一半的锚定基础。如果微软把Maia转给博通,多头案例就结束了。 估值层面,Marvell在290到300美元区间,交易倍数已经吸收了大约两年的加速增长。分析师目标价现在聚集在180到385美元之间,KeyBanc给出的385美元是街头最高。标普全球综合共识在238美元左右。美银跟到365美元。Stifel再次上调到350美元。高盛的180美元坐在买入区间的低端。 从这里往上走需要三件事之一,要么倍数扩张到博通那种溢价水平(目前前瞻销售倍数是20多倍),要么FY29定制芯片100亿美元以上的目标兑现,要么随着AI mix成熟毛利率扩张。 我认为这三个都可以实现,但我不是在玩接下来30天的交易。这是个FY28的setup。 除了Maia和博通,还有三个空头输入值得认真对待。 第一是买入timing。股票在黄仁勋开口之前年内已经涨了145%,现在涨了265%左右。前瞻共识目标价坐在当前价格下方。在公司史上最大单日暴涨之后买入,在盘中一度超过街头最激进目标价的位置买入,这不是聪明的入场点。更像是在FY28论文已经price in之后买入。Q2 FY27财报在8月底,现在距离下一个能确认或证伪论文的数据点有大约8周的空白日历。 第二是GAAP盈利质量。GAAP净利润3450万美元,收入24.18亿美元,利润率1.4%,非GAAP是29.7%。这个gap是真实的,即使算上Inphi,Celestial和XConn收购的非现金摊销,高倍数股票的gap也值得注意,因为倍数必须由现金生成而不是headline earnings来defend。 第三是内部人卖出。Murphy 3月26日在98.7美元左右卖了3万股,5月13日又卖了7500股。过去一年内部人模式是4次买入对20次卖出。Murphy本人卖出4.5万股对买入1.36万股。这是在反弹中卖出。这不会杀死论文,高管卖出有很多原因,但这是个pattern,忽视它不诚实。如果Murphy在指引上调的同时买入,我会对这个setup感觉更好。从Adobe过来的新CFO Dan Durn根据最近报道也已申报卖出约6500万美元的股票,值得标注。 什么会真正改变上行案例?确认微软Maia迁移到博通。或者Q2 FY27交付的任何结果低于Murphy承诺的加速连续增长。以及非GAAP毛利率压缩到58%以下。加上博通Tomahawk 7发布,规格比Teralynx T100好很多。 这些中任何一个都会让我从买入转到持有。两个会让我转到卖出。 把黄仁勋的万亿美元评论放到一边,看当前预测增长和未来扩张路线。Marvell有50亿美元FY27指引上调,15亿美元FY28上调,还有100亿美元以上FY29定制芯片。这些不是可以忽视的数字,这是一家有真实营收的公司,市场似乎在错过这一点。 我给 $MRVL 买入评级,但这是12到24个月的play,不是接下来30天。要抓住Marvell所有预测的增长潜力,忽略短期宏观抛售,利率上调,或其他AI相关顺风。需要密切关注的领域是微软Maia传言和博通Tomahawk,但即使有问题,也可以通过强劲财报,未来合作伙伴关系和Mag7更高的Capex支出来缓解,特别是英伟达。 鉴于最近Computex后的暴涨,标普500纳入买盘,以及从208美元到324美元以上历史高点的run,入场点是这笔交易比论文更难的部分。我会保守地sizing这个仓位,在回调到200多美元中段时加仓,为波动性和更深的回撤留出空间,前提是论文保持完整。预计沿途会有20%到25%的回撤。 图片来源:Seeking Alpha / Callum James

See More

YapengSu

retweeted

Art of Speculation

@ArtofSpecuycky

4 days ago

如果未来几年AI继续扩张,康宁可能是最大的赢家之一 大盘开始回调的时候,我就喊过要抄底DRAM、MRVL、INTC、COHR、GLW、NOK这几个标的,康宁就在这个名单里。陈立武访谈里提到玻璃基板对先进封装的重要性,我当时也专门写了一家对应的公司,就是康宁。 然后,亚马逊和康宁签了一份多年期光纤供应协议,加上之前英伟达对康宁的投资,这家公司到底有什么神奇之处,值得重新认真捋一遍。 整理一下我的逻辑,先说最有确定性的部分,再说还需要时间验证的推演,把这两类分开讲,说服力会更强。 一、康宁是一家什么样的公司 成立于1851年,175年历史。给爱迪生定制过第一颗灯泡的玻璃壳,做过登月飞船的太空窗户,打磨过哈勃望远镜的镜片,也是苹果"大猩猩玻璃"的供应商。它的特点是,作为一家重资产制造企业,始终把营收里很高的比例砸进研发,在玻璃、陶瓷、光物理这些底层材料科学上筑起了一座很难被超越的墙。 更关键的是,康宁是市场上唯一一家同时精通大面积工业显示器玻璃和精密光纤传导技术的材料巨头。这两个领域以前完全是不同的板块,但康宁两边都做,而且都以二氧化硅为核心原料,这就成了它切入下一代AI芯片技术(半导体加光通信)的天然护城河。 二、最有确定性的逻辑 第一,AI光互连已经进入锁产能阶段。现在市场开始讨论光纤、连接器、光引擎够不够用。英伟达签了多年期合作,让康宁美国光连接产能扩产10倍,光纤扩产50%;亚马逊AWS也签了多年期光纤供应协议;Meta之前也签了60亿美元的多年期光纤协议。这几件事拼在一起,说明超大规模云厂商已经在提前锁未来几年的产能,不是等需求出现才下单,这是供给端开始紧张的明确信号。 第二,康宁已经不只是传统光纤公司了。Q1光通信业务收入同比涨36%,利润同比涨93%,增速远高于公司的传统业务。这意味着市场开始重新用AI基础设施公司的框架去理解康宁,不再只是按成熟材料公司的逻辑去定价。当然现在估值还没完全切过去,这是一个正在发生、但还没走完的过程。 第三,英伟达愿意通过资本合作绑定供应链。英伟达在这次长期合作协议里获得了认股权证,这说明公司愿意通过资本层面的合作进一步绑定关键供应链。以前绑GPU供应链,后来绑HBM,现在开始绑光连接,说明光互连这件事已经进入了英伟达的战略层面,不是个边缘环节。 第四,玻璃基板可能打开第二成长曲线。如果未来先进封装逐步从ABF载板转向玻璃基板,康宁就不只是卖光纤,还能进入先进封装材料这条线,这才是真正的大故事。但这部分目前还在未来几年逐步商业化的阶段,不能当成已经兑现的业绩来看,要留时间去验证。 三、康宁在AI算力基础设施里到底扮演什么角色 现在的AI数据中心,比如英伟达Blackwell架构机柜,装着成千上万颗GPU。如果用传统铜线传导,面对这么大的数据量,铜线电阻会产生极大功耗和发热,带宽根本扛不住。目前最主流、也是规模化AI集群最有效的解决方案是光互连,光纤具有极低传输损耗,远低于铜缆。康宁是1970年全球第一个发明超低损耗光纤的公司,行业地位很稳。 康宁的高密度光纤互联技术是它真正的杀手锏。现在的AI训练集群要求几万颗芯片像神经元一样密集连接,康宁可以实现更高密度的光纤部署,这直接帮科技巨头提升算力密度,省下电费和连接成本。 它还有个独特的资本效率优势:之前已经提前把厂房和设备砸好了,现在AI订单爆发的时候不用再投大规模资本开支盖新厂,可以直接用现有设备接单。在已有产能利用率持续提升的情况下,利润率存在进一步扩张空间。 除了光通信,康宁还有几条业务线同步走强:太阳能业务保持较快增长;车载玻璃受益于汽车中控屏幕越来越大,正在变成高单价、高毛利的新应用场景;半导体精密材料方面,康宁长期深耕超低热膨胀玻璃、精密光学玻璃和特种玻璃材料,在高端光学系统和半导体光学产业链中拥有深厚积累。 四、这次涨幅背后的几个具体催化剂 英伟达的投资和绑定关系前面说过了,亚马逊这次签的多年期光纤供应协议是又一个独立验证。英特尔CEO陈立武最近在访谈里点名玻璃基板是先进封装的重要方向,这是一次独立的产业领袖背书。 最重要的是在首尔AI数据中心光通信与互连技术大会上发布的GlassBridge玻璃桥技术。花旗的看法是:虽然目前玻璃桥技术对AI光收发模块企业的影响还有限,但存在结构性颠覆的可能性。随着CPO和NPO在2028到2030年间逐步商业化,玻璃桥会主要在新部署项目中和增量型iFAU竞争,光学元件行业有可能从物理微组装走向半导体级工艺集成,这是一次真正的范式转变,不是简单的产品迭代。 还有两条产业链传导的逻辑值得单独提一下:设备商这条线,美国制造的扩产计划里一定会包括相关设备采购。还有材料商,这次扩产的利好是全球性的。 五、资本市场怎么给康宁重新定价 盘一下康宁30年的市值变化,上一次股价历史巅峰还要追溯到2000年左右的互联网泡沫时期,当时市场在炒光纤网络拉线。泡沫破裂之后,股价经历了很长一段沉寂期,这一次在AI超级浪潮光通信、CPO、半导体玻璃基板的加持下,康宁市值再次迎来爆发式增长,打破历史纪录创下新高。 最近一季财报营收43.5亿美元,同比涨18%,核心EPS大幅飙升30%,最核心的光通信业务销售额同比暴增36%,体现出AI数据中心对光纤的强劲需求。财报还透露,除了之前签的60亿美元光纤大单,康宁近期又新增了两家超大规模云客户(Hyperscaler),部分未来几年产能已经提前锁定。 管理层给的路线图是:2026年底光通信营收200亿,2028年300亿,2030年400亿,光子平台单独目标100亿。 六、我自己的判断 随着超大规模AI集群建设持续推进,康宁同时受益于光连接、先进材料和未来玻璃基板这三条成长曲线,英伟达、亚马逊、Meta这几家巨头的长期合作进一步验证了它在AI供应链里的战略地位。 以前市场把它当成一家传统的低估值玻璃厂,现在华尔街开始意识到它是AI硬件底层不可或缺、接近技术垄断的卖水人。当它的标签从传统制造重估为AI核心基建,长线估值有可能发生比较大的跃升。英伟达10倍扩产的时间表是2028年完成,两年时间赌一个供给端紧张的故事,但具体能涨到什么估值,留给市场自己去给,不提前下死结论。

See More

YapengSu

retweeted

Frank trading

@Franktradinglog

4 days ago

接下来的版本之子将是:mags,asml,klac,amat,lrcx,东电,uctt,klic

YapengSu

retweeted

神仙大鱼

@pcwler66

4 days ago

存储板块肯定是没有走完的,大跌了是机会,追高是被套。 可以继续挖掘半导体芯片衍生的技术,比如玻璃基板啊,碳化硅啊。另外物理AI,Robotaxi要重视。

YapengSu

retweeted

qinbafrank

@qinbafrank

4 days ago

计算可以被池化,内存也可以被池化。这是MRVL的CEO六月初在台北电脑展上讲到。Marvell近期推出的Structera CXL 系列(包括 Structera X 内存扩展控制器和 Structera A 近内存加速器)就是针对这个问题的。 1、Structera 的CDB是纯硬件级的,它以全内存带宽(例如支持 4 个通道的 DDR5-6400)运行线速级 (line-rate) 的压缩与解压。这对主机CPU和操作系统是完全透明的,服务器“以为”自己连接的是一块8TB的内存,而实际上物理内存只有4TB。 CXL (Compute Express Link) 的初衷是为了解耦 CPU 和内存,建立内存池。但 CXL 内存池中最大的成本依然是昂贵的 DRAM 颗粒。Marvell 通过压缩技术,在不改变服务器、不修改应用程序、不增加额外 DIMM 内存条的情况下,直接将可用内存容量翻倍。 2、这对Mrvl的意义还是很大的 1)Marvell 已经是数据传输(光通信 DSP、网络交换机、PCIe Retimer)的绝对领导者,Structera CXL 使其业务版图从“数据搬运”成功跨入“数据存储与内存扩展”的最核心地带。 2)内存占据了现代 AI 服务器成本的巨大比重。Marvell 的技术让云厂商在购买相同数量 DRAM 物理颗粒的情况下,获得翻倍的有效内存容量。这种直接替客户省下真金白银的底层硬件,赋予了 Marvell 极高的产品定价权和毛利率空间。 3、对MRVL未来营收的提振 1)看Strategic Market Research的报告,全球 CXL 组件(包括控制器、交换芯片、内存扩展器等)市场规模在 2024 年约为 19 亿美元,而在 AI 异构计算需求的推动下,预计到 2030 年将狂飙至 123 亿美元(年复合增长率高达 32% 以上)。到 2035 年,仅 CXL 控制器 IP 及相关组件的市场总额可能逼近 80 亿美元。 2)作为具备独家“硬件压缩”杀手锏的头部玩家,Marvell 极有可能在未来的 CXL 控制器与交换机市场切走 20%~30% 的核心份额。这意味着在中长期(2027-2030年),Structera 系列及后续 CXL 产品线有望为 Marvell 带来每年 10 亿至 30 亿美元 的纯增量营收。这不仅仅是填补了市场空白,更是为其冲刺 200 亿美元级别年营收打造了最强劲的“第二增长曲线”。 4、但要明确在当下的计算机架构下“内存墙”是很难完全被突破的 1)Marvell CXL 硬件压缩、闪迪的 HBF 闪存、甚至英伟达和台积电搞的 HBM 和 CoWoS 封装,严格意义上来说,都只是在“缓解”甚至“妥协”,而不是真正的“突破”内存墙。 2)冯·诺依曼架构的核心基石之一,就是计算(CPU/GPU)与存储(Memory)的物理分离”。在这个架构下,所有的数据必须通过一条叫作“总线(Bus)”的通道,从内存搬运到计算单元,算完之后再搬回内存。 “内存墙”的本质,就是这条通道的限速。 无论把通道修得有多宽(HBM)、或者把外部仓库拉得有多近(HBF)、又或者把货物打包得有多紧(Marvell 压缩),只要“搬运”这个动作存在,墙就永远存在。 数据搬运带来的极高延迟和巨大能耗(在 AI 芯片中,搬运数据的能耗经常是计算本身能耗的百倍以上),是物理规律决定的。 要彻底不撞墙,唯一的办法就是不要搬运数据。这就要求我们彻底重构计算机的底层运行逻辑。 真要完全突破“内存墙”核心得先要突破计算机系统的“冯.诺伊曼”架构才行,这一点现在看还是有点遥远的。

See More

Last Seen Users on Sotwe

Leo Lara Darwish

Seen from

Singapore

🫦

Seen from

Germany

Türk Üniversiteli Porno

Seen from

Turkey

max

Seen from

United Kingdom

Superingrid

Seen from

Indonesia

YEHH SEKUPANG

Seen from

Malaysia

✪ 𝒌𝒊𝒏𝒈 𝒎𝒂𝒅𝒂 ✪

Seen from

Egypt

Marjinal Fahişe🍑

Seen from

Turkey

sexxual

Seen from

Turkey

Devonte Haynes

Seen from

United States

Trends for you

1

Croatia

Under 10K tweets

2

Sony

Under 10K tweets

3

Balogun

Under 10K tweets

4

Good Friday

Under 10K tweets

5

Celtics

Under 10K tweets

6

4th of July

Under 10K tweets

7

Belgium

Under 10K tweets

8

PlayStation

Under 10K tweets

9

UCMJ

Under 10K tweets

10

#BringValkoBack

Under 10K tweets

Most Popular Users

1

Elon Musk

@elonmusk

240.7M followers

2

Barack Obama

@barackobama

119.2M followers

3

Donald J. Trump

@realdonaldtrump

111.7M followers

4

Cristiano Ronaldo

@cristiano

110.7M followers

5

Narendra Modi

@narendramodi

107M followers

6

Rihanna

@rihanna

97.7M followers

7

NASA

@nasa

92.2M followers

8

Justin Bieber

@justinbieber

90.9M followers

9

KATY PERRY

@katyperry

87.7M followers

10

Taylor Swift

@taylorswift13

81.6M followers

11

Lady Gaga

@ladygaga

73.1M followers

12

Virat Kohli

@imvkohli

70M followers

13

Kim Kardashian

@kimkardashian

69.8M followers

14

YouTube

@youtube

68.7M followers

15

Bill Gates

@billgates

63.9M followers

16

Neymar Jr

@neymarjr

62.7M followers

17

The Ellen Show

@theellenshow

62.4M followers

18

CNN

@cnn

61.9M followers

19

X

@x

60.8M followers

20

Selena Gomez

@selenagomez

60.8M followers

Olivia

Online

✨

⭐

💫