Ya llegaron las visitas domiciliarias exprés del SAT (art. 49 Bis CFF, vigente 2026). Con la notificación de la orden te suspenden la emisión de CFDI y tienes 5 días hábiles para desvirtuar. 🧵

@ColNacTrib@colegiocpmexico@contribuyente_

A partir de 2026, todos nuestros CFDIs deben “amparar operaciones existentes, verdaderas o actos jurídicos reales”.

Si no se cumple con ese requisito, los comprobantes "se consideran falsos"; y se actualiza un delito fiscal para emisores y receptores de los mismos, y para quienes les den efectos fiscales, con sanción de dos a nueve años de prisión.

Así lo explicó en mi artículo en @ExpansionMx, que aquí comparto 👇🏼👇🏼

De la factura fiscal a la evidencia: nueva obligación para las empresas https://t.co/3vnOzyQYzY

"Ne retourne pas là où tu as été heureux.

C'est un piège de mélancolie...

Tout aura changé et plus rien ne sera comme avant, même toi.

N'essayez pas de chercher les mêmes paysages, ni les mêmes personnes.

Le temps joue sale et il aura pris soin de détruire ce qui vous a rendu heureux un jour.

Ne retourne pas là où tu as été heureux un jour.

Garde-le toujours dans ta mémoire comme il était, mais ne reviens pas.

La vie continue et il y a de nouveaux chemins à parcourir.

Nouveaux endroits à visiter.

Et d'autres personnes qui nous attendent."

Roberto De Niro

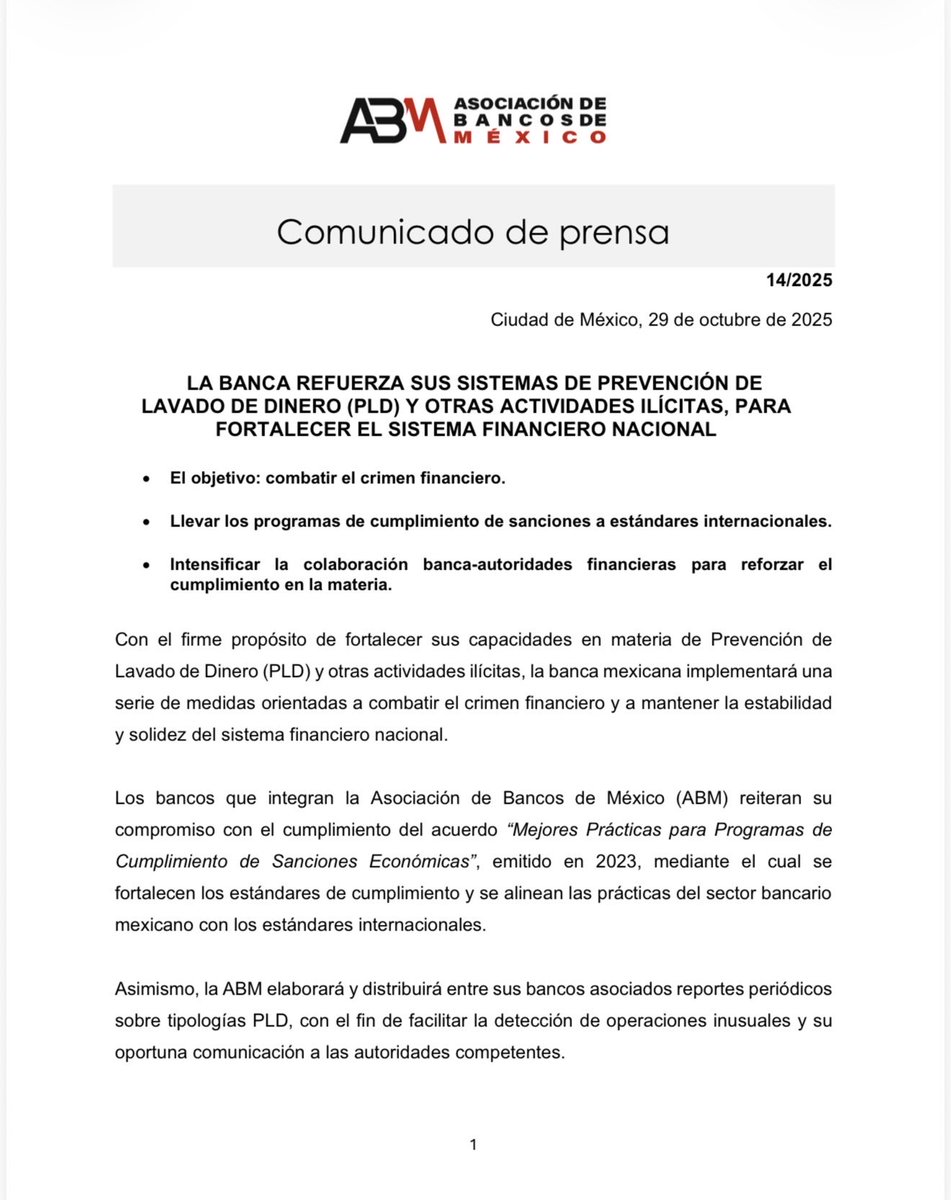

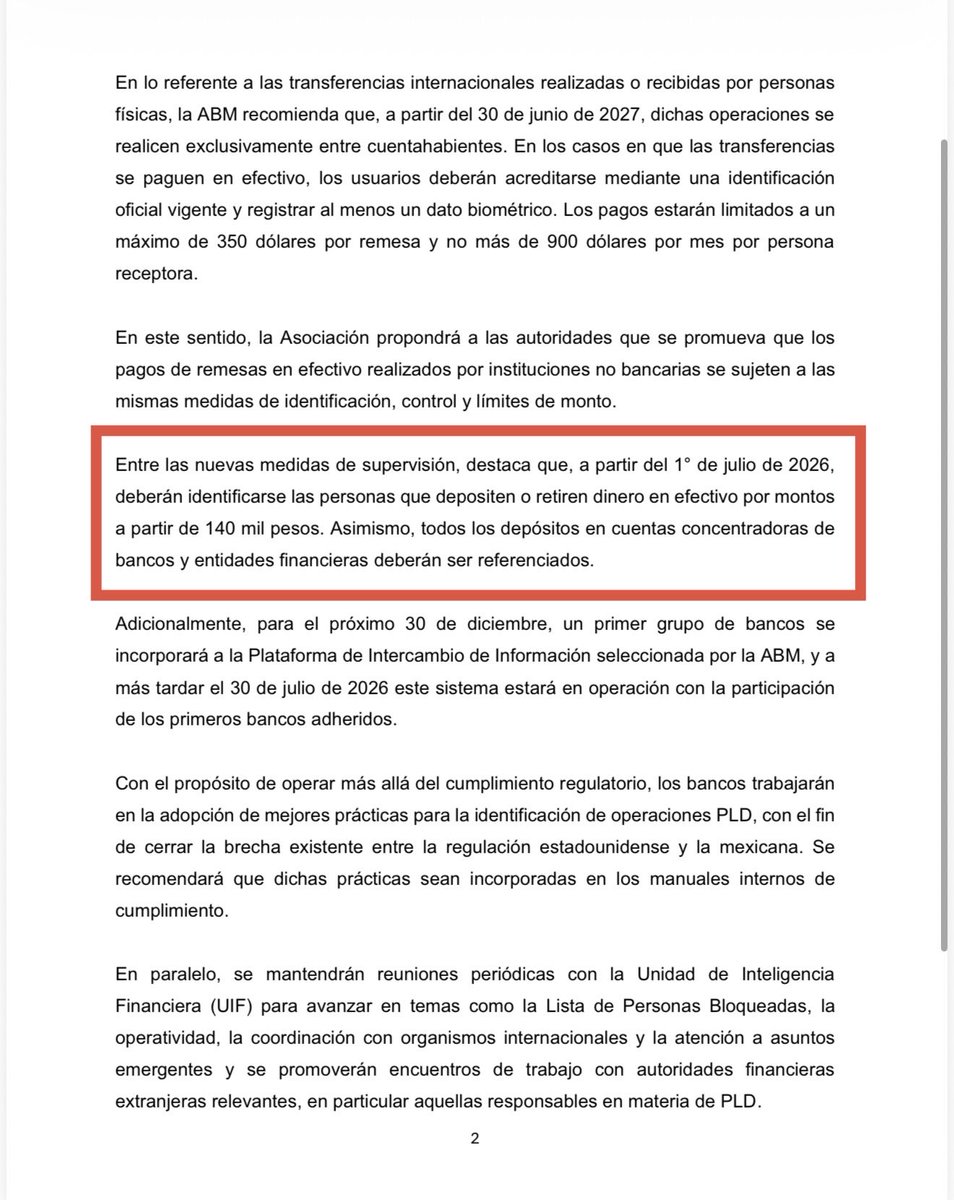

🔴 #AlertaFiscal | El efectivo está bajo una vigilancia cada vez mayor.

A partir del 1 de julio de 2026, los bancos deben identificar a quienes realicen depósitos o retiros en efectivo de $140,000 o más, como parte del fortalecimiento de las medidas de prevención de lavado de dinero.

No se trata de un nuevo impuesto ni de una facultad adicional del SAT. Se trata de un cambio que confirma una tendencia: cada vez existe mayor trazabilidad y control sobre las operaciones financieras.

#LaVozdelFiscalista

“Sabes que todo lo mejor vendrá con los cambios pero tienes miedo al cerrar la puerta porque ya habías aprendido a manejar las antiguas desgracias, suele pasar, no es nada extraño, un héroe sin miedo es un héroe muerto.”

"Héroes", Ray Loriga

📷Edward Hopper

" Del artículo citado se advierte que el domicilio fiscal de una persona moral será el

lugar en el que se encuentre la administración principal del negocio. Ahora, la interpretación del concepto 'administración principal del negocio' en materia tributaria es autónoma y más amplia que en las materias civil y mercantil."

Interesante criterio 👇🏼👇🏼

La aplicación supletoria del Código Nacional de Procedimientos Civiles y Familiares es más compleja de lo que parece. Los tribunales la analizaron y llegaron a conclusiones distintas para efectos del juicio de amparo y el contencioso administrativo. Aquí lo explico.

🧠 Warren Buffett dice:

En la vida tengo todo lo que quiero.

Podría tener diez casas en vez de una, pero no sería más feliz.

Podría tener diez autos en vez de dos, pero tampoco me haría más feliz.

Podría tener un yate de 400 pies.

Pero entonces tendría que manejar una tripulación de decenas de personas.

Algunos me robarían.

Otros pelearían entre ellos.

¿Quién sabe qué más pasaría?

La gente suele pensar que la riqueza es tener más cosas.

Buffett, en cambio, plantea algo diferente:

La verdadera riqueza tiene que ver con no tener que comprar cosas que no deseas ni tener que lidiar con personas que no querés.

Una profesora de Stanford lleva 20 años estudiando por qué algunas personas tienen más suerte.

Su conclusión: la suerte no es azar. Es como el viento: hay que ponerle vela.

Si quisiera tener más suerte, haría estas 7 cosas:

1/ Salir de mi zona de confort con micro-riesgos.

"La solitude est dangereuse. Elle est très addictive. Elle devient une habitude après que vous ayez réalisé à quel point elle est calme et paisible. C'est comme si vous ne vouliez plus avoir affaire aux gens parce qu'ils vous épuisent."

Jim Carrey

El Tribunal Federal de Justicia Administrativa no puede declarar inconstitucional una norma fiscal cuando el contribuyente lo pide directamente. ⚖️

Un contribuyente de Veracruz impugnó un crédito fiscal de más de 4.4 millones de pesos e intentó que la Sala declarara inconstitucionales los artículos 46, 48 y 69-B del Código Fiscal de la Federación. La Sala fue categórica: ese análisis escapa de su competencia. El control concentrado de constitucionalidad corresponde a los Tribunales de la Federación por mandato de los artículos 103 y 104 constitucionales. El control difuso que sí ejerce este Tribunal opera de oficio, no a petición de parte, y solo cuando se advierta una violación real a derechos humanos. Fundamento: artículos 1 y 133 de la Constitución, Jurisprudencia 2a./J. 16/2014.

Quien quiera combatir la constitucionalidad de una norma fiscal debe acudir al amparo, no al juicio contencioso administrativo.

Expediente 1492/23-13-02-2, Segunda Sala Regional del Golfo, Veracruz.

#DerechoFiscal #ControlDifuso #JuicioDeNulidad #CódigoFiscalDeLaFederación #TFJA #CréditoFiscal #Constitucionalidad #AuditoríaFiscal