GPU 옆엔 HBM, CPU 옆엔 MRDIMM…국내 소부장 핵심주 실적 및 밸류에이션 분석

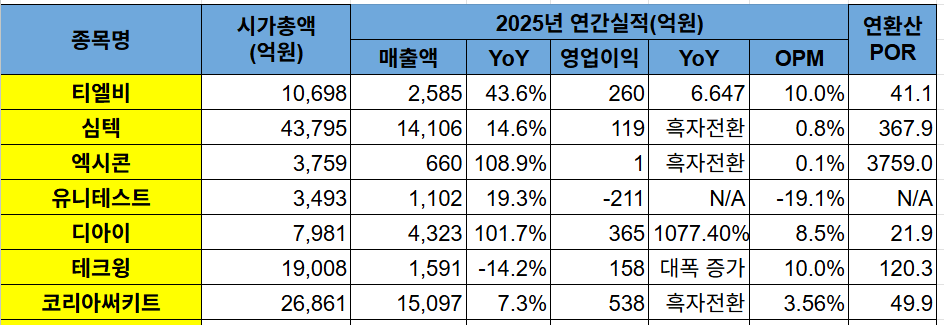

1. 티엘비 — “서버 메모리 모듈 PCB 앞줄”

시가총액 10,698억, 매출 2,585억(YoY +43.6%), 영업이익 260억(YoY +664.7%), OPM 10.04%, POR 41.1배로 메모리 모듈 PCB와 SSD PCB가 주력인 티엘비가 삼성전자·SK하이닉스향 메모리 기판 공급망에 들어가 있어 MRDIMM이 서버용 DDR5 고속 모듈로 확산되면 고사양 메모리 모듈 기판 수요를 먼저 받는 구조로 평가된다.

2. 심텍 — “차세대 메모리 모듈 기판 축”

시가총액 43,795억, 매출 14,106억(YoY +14.6%), 영업이익 119억(흑자전환), OPM 0.84%, POR 367.9배로 UDIMM, RDIMM 같은 서버·PC용 메모리 모듈 기판과 AI 데이터센터용 차세대 메모리 모듈 기판을 내세운 심텍이 MRDIMM뿐 아니라 CXL, SOCAMM 같은 새 메모리 폼팩터까지 같이 보는 자리로 주목받고 있다.

3. 엑시콘 — “DDR5 모듈 테스트 장비”

시가총액 3,759억, 매출 660억(YoY +108.9%), 영업이익 1억(흑자전환), OPM 0.12%, POR 3,759.0배로 DDR4·DDR5 DRAM 컴포넌트와 모듈 최종검사용 Memory Tester 제품군을 갖춘 엑시콘이 2세대 MRDIMM처럼 12,800MT/s급으로 올라갈수록 고속 모듈 테스트 대응이 중요한 구조에서 주목받고 있다.

4. 유니테스트 — “메모리 모듈 테스터 라인”

시가총액 3,493억, 매출 1,102억(YoY +19.3%), 영업이익 -211억(YoY +9.8%, 적자 축소), OPM -19.14%, POR N/A로 번인 테스터, 컴포넌트 테스터, 모듈 테스터 등 메모리 검사 장비 제품군을 보유한 유니테스트가 MRDIMM은 서버용 D램 모듈이라 칩 단위 검사뿐 아니라 모듈 단위 전기적 성능 검사가 중요해지는 구조에서 DDR5 이후 고속 모듈 대응 장비가 실제 수주로 이어지는지를 봐야 한다.

5. 디아이 — “고성능 메모리 검사 장비 국산화 축”

시가총액 7,981억, 매출 4,323억(YoY +101.7%), 영업이익 365억(YoY +1077.4%), OPM 8.45%, POR 21.9배로 반도체 검사장비 회사인 디아이가 최근 고성능 메모리 검사 장비 국산화 흐름도 확인돼 MRDIMM 같은 고속 서버 D램 모듈 확산과 함께 볼 수 있는 종목으로 평가된다.

6. 테크윙 — “메모리 테스트 핸들러”

시가총액 19,008억, 매출 1,591억(YoY -14.2%), 영업이익 158억(YoY 대폭 증가), OPM 9.95%, POR 120.3배로 메모리 테스트 핸들러를 만드는 테크윙이 MRDIMM 직접주라기보다는 서버 D램 고성능화로 테스트 공정이 늘어날 때 붙는 후방 장비주로 평가된다.

7. 코리아써키트 — “고사양 PCB 후순위”

시가총액 26,861억, 매출 15,097억(YoY +7.3%), 영업이익 538억(흑자전환), OPM 3.56%, POR 49.9배로 반도체 패키지 기판과 PCB 쪽에서 볼 수 있는 코리아써키트가 MRDIMM용 메모리 모듈 PCB와의 직접 연결은 티엘비·심텍보다 약해 후순위 PCB 축으로 보는 게 맞는 종목으로 평가된다.

⚠️ 본 자료는 투자 참고용이며, 오류가 있을 수 있습니다. 매수·매도를 권유하지 않습니다. 투자의 최종 책임은 본인에게 있습니다. (시가총액 기준일: 2026년 5월 29일)

AI 서버 다음 병목은 PCB 소재, CCL·HVLP 동박·기판주 실적 및 밸류에이션 분석

1. 두산 — “AI 서버 CCL의 앞단 소재주”

시가총액 296,509억, 매출 197,841억(YoY +9.1%), 영업이익 10,627억(YoY +5.9%), OPM 5.37%, POR 27.9배로 AI 가속기용 CCL과 데이터센터 서버·스위치·라우터에 들어가는 고속통신 네트워크용 CCL을 전면에 내세운 두산이 저손실 CCL 수요가 늘수록 고객 인증과 고부가 제품 비중을 봐야 하는 AI 서버 CCL 앞단 소재주로 평가된다.

2. 이수페타시스 — “AI 서버·네트워크용 고다층 PCB”

시가총액 94,624억, 매출 10,880억(YoY +30.1%), 영업이익 2,047억(YoY +101.0%), OPM 18.82%, POR 46.2배로 네트워크 장비, 서버·스토리지, 슈퍼컴퓨터, AI 가속기용 PCB를 제품군으로 갖춘 이수페타시스가 B300·GB300 세대에서 스위치·백플레인·서버 보드 수요가 실제 주문으로 이어지는지가 중요한 AI 서버·네트워크용 고다층 PCB주로 평가된다.

3. 삼성전기 — “AI·서버용 FC-BGA 기판 축”

시가총액 1,578,278억, 매출 113,145억(YoY +10.0%), 영업이익 9,133억(YoY +24.3%), OPM 8.07%, POR 172.8배로 서버, AI, 전장, 네트워크용 고부가 FC-BGA 비중을 키우고 있는 삼성전기가 AI 서버향 기판 공급 부족이 이어지면 판가와 증설 효과를 같이 봐야 하는 AI·서버용 FC-BGA 기판 축으로 평가된다.

4. 대덕전자 — “대면적·고다층 FC-BGA 후속 핵심주”

시가총액 92,459억, 매출 10,653억(YoY +19.4%), 영업이익 491억(YoY +334.5%), OPM 4.61%, POR 188.3배로 FC-BGA 전용 생산라인을 갖추고 데이터센터 프로세서용 기판에서 요구되는 대면적·고다층 기술을 목표로 양산 중인 대덕전자가 AI 서버가 고성능 CPU·ASIC·GPU를 더 많이 쓰면 패키지기판 수요도 같이 올라가는 구조에서 실제 서버향 매출 비중 확대가 핵심인 대면적·고다층 FC-BGA 후속 핵심주로 평가된다.

5. 솔루스첨단소재 — “AI 가속기용 HVLP 동박”

시가총액 7,148억, 매출 6,161억(YoY +7.9%), 영업이익 -733억(YoY N/A), OPM -11.90%, POR N/A로 AI 가속기와 자율주행 레이더에 쓰이는 하이엔드 동박을 제품군으로 제시한 솔루스첨단소재가 HVLP 동박 수요가 늘수록 고부가 회로박 매출과 고객사 확대를 봐야 하는 AI 가속기용 HVLP 동박주로 평가된다.

6. 롯데에너지머티리얼즈 — “고성능 PCB용 회로박 국산화 축”

시가총액 30,005억, 매출 6,775억(YoY N/A), 영업이익 -1,452억(YoY N/A), OPM -21.44%, POR N/A로 두산 전자BG와 고성능 PCB 적용 동박 개발·공급 협력을 맺고 국내 회로박 생산기지 증설도 진행 중인 롯데에너지머티리얼즈가 AI 데이터센터와 네트워크 장비용 소재 공급이 실제 매출로 커지는지가 관전 포인트인 고성능 PCB용 회로박 국산화 축으로 평가된다.

7. 네오티스 — “고다층 PCB 가공 소모재, 마이크로 드릴”

시가총액 4,229억, 매출 687억(YoY +26.6%), 영업이익 78억(YoY +143.8%), OPM 11.33%, POR 54.2배로 PCB 가공에 쓰이는 마이크로 드릴과 라우터 같은 초정밀 절삭공구를 만드는 네오티스가 고성능 드릴비트 수요가 늘어나는 구간에서 PCB 제조사의 투자와 소모재 교체 수요를 같이 봐야 하는 고다층 PCB 가공 소모재주로 평가된다.

⚠️ 본 자료는 투자 참고용이며, 오류가 있을 수 있습니다. 매수·매도를 권유하지 않습니다. 투자의 최종 책임은 본인에게 있습니다. (시가총액 기준일: 2026년 5월 29일)

방탄복·광케이블이 끌어올린 아라미드, 국내 핵심주 실적 및 밸류에이션 분석

1. 코오롱인더 — “국내 아라미드 1위 축”

시가총액 21,141억, 매출 48,734억(YoY +0.6%), 영업이익 1,089억(YoY -31.4%), OPM 2.23%, POR 19.4배로 ‘헤라크론’ 브랜드로 파라 아라미드를 생산하고 연산 1만5310톤 규모 생산능력을 확보한 코오롱인더가 올 1분기 가동률 90%까지 올라오고 하반기 100% 목표를 언급하며 업황 회복이 실적에 가장 직접적으로 붙는 국내 아라미드 1위 축으로 평가된다.

2. HS효성첨단소재 — “알켁스 기반 아라미드 생산주”

시가총액 9,430억, 매출 32,830억(YoY -0.9%), 영업이익 1,574억(YoY -28.4%), OPM 4.79%, POR 6.0배로 아라미드 섬유 ‘알켁스’를 자체 개발하고 연산 3700톤 수준의 아라미드 생산능력을 갖춘 HS효성첨단소재가 신규 고객사 문의가 이어지고 있다는 점에서 방산·산업용 수요가 늘 때 타이어코드 외 고부가 소재 포트폴리오 확장 여부를 봐야 하는 알켁스 기반 아라미드 생산주로 평가된다.

3. 태광산업 — “증설로 체급 키우는 후발주”

시가총액 10,767억, 매출 2,690억(YoY -9.9%), 영업이익 -111억(YoY 대폭 악화), OPM -4.13%, POR N/A로 울산 파라 아라미드 공장 생산능력을 기존 1500톤에서 5500톤 규모로 키우는 계획을 잡은 태광산업이 증설이 자리 잡으면 국내 2위권 생산능력까지 올라갈 수 있지만 올해부터 순차적으로 가동률을 끌어올리는 단계라 고객 확보와 실제 판매량 확인이 중요한 증설로 체급 키우는 후발주로 평가된다.

4. 애경케미칼 — “아라미드 원료 TPC 국산화”

시가총액 6,597억, 매출 14,523억(YoY -11.6%), 영업이익 -102억(YoY -65.8%), OPM -0.70%, POR N/A로 국내 최초로 TPC 국산화에 성공하고 울산에 연산 1만5000톤 규모 생산설비를 구축한 애경케미칼이 아라미드 수요가 늘수록 원료 공급망 안정화 측면에서 같이 봐야 할 아라미드 원료 TPC 국산화주로 평가된다.

5. 웰크론 — “방탄·방검 소재 적용처”

시가총액 329억, 매출 2,690억(YoY -18.3%), 영업이익 -111억(YoY 대폭 악화), OPM -4.13%, POR N/A로 방산용품 복합소재와 방탄·방검 제품 사업을 갖추고 자사 방검복에 아라미드 섬유 기반 소재를 적용한다고 밝힌 웰크론이 아라미드 수요가 늘어나는 가장 직접적인 사용처 중 하나인 방탄복과 방검복 수요 확산주로 평가된다.

6. 대한광통신 — “광케이블 수요 보완축”

시가총액 34,362억, 매출 1,394억(YoY -8.7%), 영업이익 -214억(YoY 손실 축소), OPM -15.35%, POR N/A로 모재부터 광섬유, 광케이블까지 이어지는 국내 광통신 밸류체인을 갖춘 대한광통신이 아라미드가 광케이블 내부 보강재로도 쓰이는 점에서 미국 광케이블 투자 확대와 연결될 수 있지만 아라미드 생산기업은 아니고 원가 부담도 생길 수 있어 후방 적용처로만 보는 게 맞는 광케이블 수요 보완축으로 평가된다.

⚠️ 본 자료는 투자 참고용이며, 오류가 있을 수 있습니다. 매수·매도를 권유하지 않습니다. 투자의 최종 책임은 본인에게 있습니다. (시가총액 기준일: 2026년 5월 29일)

수고한 정현 선수 @HyeonChung 에게 축전을 보냈습니다.

정현 선수는 한국 스포츠에 또 하나의 새로운 역사를 만들었고, 국민들에게 큰 자부심과 기쁨을 주었습니다. 너무나 장하고 자랑스럽습니다.

수고하셨습니다.

가족들과 코칭스태프 여러분도 고생 많으셨습니다. 감사합니다.

박항서 감독님이 이끈 베트남 대표팀이 아시아축구연맹(AFC) U-23 챔피언십에서 준우승을 했습니다. 눈보라 속에서 연장까지 최선을 다하는 모습 그 자체로 진정한 스포츠 정신을 보여주었습니다. 박 감독님의 활약과 베트남 축구대표팀의 선전에 박수를 보냅니다. https://t.co/O0NWH99Xt1