La Generación Z llegó al mercado laboral en el peor momento posible: pandemia, inflación récord post-2021, tasas hipotecarias en máximos de dos décadas y deuda universitaria promedio de $37.000 por graduado en EE.UU. El resultado es una generación que percibe el sistema financiero tradicional — ahorro, renta fija, fondos indexados — como un mecanismo demasiado lento para cerrar la brecha que la economía les dejó.

Invitados a nuestro Econotastes, cuidadosamente preparado por @jhontxu

The Risk Generation — Native Capital Management https://t.co/pVDJZpKzUO

El Dato y Su Dimensión

El 23,8% de las empresas industriales chinas operó en pérdidas durante 2025, el nivel más alto desde el año 2000 y el doble del registrado en 2017. Es la cuarta caída anual consecutiva — la racha más larga de la que se tiene registro.

Los márgenes de las empresas privadas industriales se contrajeron al 4,5%, el nivel más bajo desde al menos 2014. Cuatro años de compresión ininterrumpida de rentabilidad en el sector que durante dos décadas fue el motor del milagro económico chino.

Muy invitados a leer nuestro Econotastes, cuidadosamente elaborado por @jhontxu. No se lo pierdan!

👇

The Silent Collapse — Native Capital Management https://t.co/suul4rTmvk

Microsoft acumula una caída del 24% en 2026, su peor trimestre desde 2008, cuando la acción cedió un 27% en la crisis financiera global. La comparación es visualmente poderosa — pero analíticamente incompleta.

En 2008 Microsoft carecía de catalizador de crecimiento. En 2026 es la compañía con mayor exposición estructural a IA del mercado. El selloff no refleja deterioro operativo — refleja la pregunta: ¿cuándo y cómo se monetiza la IA a escala?

Invitados a leer el análisis de @jhontxu en nuestro Econotastes!

👇

The Weight Of The Future — Native Capital Management https://t.co/3kNk1lIvZf

En diciembre de 2025, la tasa promedio de asistencia en las diez principales ciudades estadounidenses alcanzó el 54,7% — el nivel más alto desde el inicio de la pandemia. No es un rebote estadístico. Es la consolidación de un nuevo equilibrio en el mercado laboral. En julio de 2025 ya se había cruzado el umbral del 50% de forma sostenida — la primera vez desde 2020. El incremento interanual de 4,1 puntos porcentuales en diciembre confirma que la tendencia no es coyuntural.

Invitados a continuar este análisis, de la mano de @jhontxu, en nuestro Econotastes! 👇

The Return — Native Capital Management https://t.co/ZFvWJ9Mrxt

Goldman Sachs analizó 7 grandes eventos de riesgo geopolítico a lo largo de más de seis décadas — desde el asesinato de Kennedy y la crisis del petróleo de 1973, hasta el 11 de septiembre, la Guerra de Irak y el conflicto Rusia-Ucrania de 2022.

Muy invitados a leer y suscribirse a nuestro Econotastes, siempre muy cuidadosamente elaborado por nuestro estimado @jhontxu

No se lo pierdan! 👇🏼

The Geopolitical Reflex — Native Capital Management https://t.co/gDEzBIRxpK

Durante años aprendimos a identificar la incertidumbre como un evento.

💣Un atentado.

📉Una crisis financiera.

💉Una pandemia.

La incertidumbre era un pico en el gráfico, una anomalía que eventualmente regresaba a la normalidad. Un sobresalto dentro de un sistema que, en el fondo, seguía siendo estable.

Pero esta vez el gráfico cuenta otra historia.

Invitados a leer nuestro Econotastes de esta semana, de la mano de @jhontxu

Suscribirse es gratis! 👇

The New Regime — Native Capital Management https://t.co/fjwl79fhDG

If you’ve turned on the TV or opened X (Twitter) this week, you probably feel like the sky is falling. The recent US-Israel-Iran war has dominated headlines, injecting a massive dose of fear into investor sentiment.

But as serious investors, our job isn’t to react to headlines; it’s to analyze capital flows and macroeconomic cycles. Today, I want to invite you to tune out the news noise and look at what the data is actually telling us.

Let’s break down why, and what will truly dictate your portfolio’s direction in the coming weeks.

Don’t miss it out! 👇

Tune Out the Noise, and Look at the Data https://t.co/cyaJt65FDB

Durante décadas, el mercado laboral estadounidense ha sido el ancla estadística de la política monetaria global. El desempleo, las nóminas y la participación laboral no solo orientan a la Reserva Federal; también mueven bonos, acciones, divisas y commodities en cuestión de milisegundos.

Pero hoy el problema no es lo que dicen los datos.

El problema es cómo se están construyendo.

Invitados a navegar nuestro Econotastes, especial y muy cuidadosamente elaborado por @jhontxu 👇

When the Data Begins to Erode — Native Capital Management https://t.co/ApYWUAcg8m

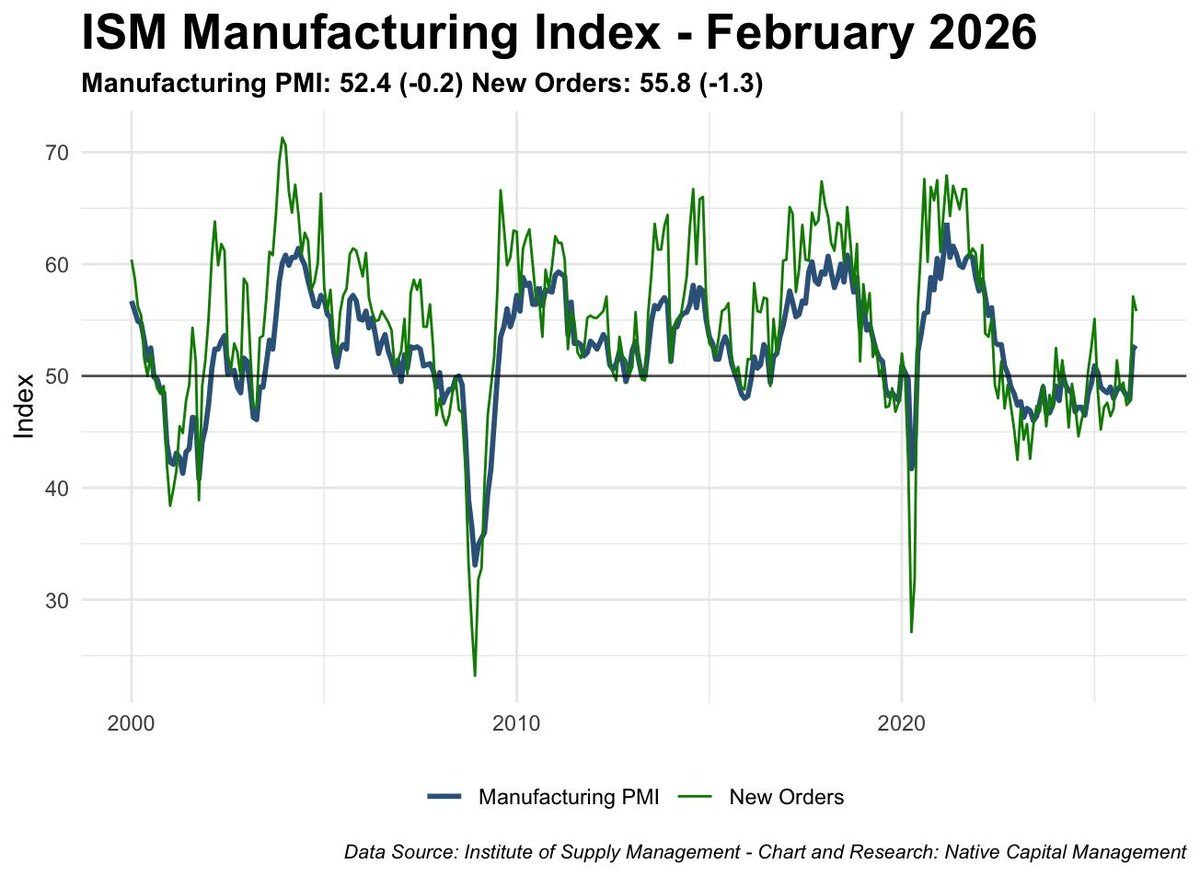

Hoy se publicó el reporte de febrero del PMI Manufacturero del ISM. Aquí, algunas de mis consideraciones.

1. El Titular: Expansión Moderada

PMI Manufacturero (52.4): Cualquier lectura por encima de 50 indica que el sector manufacturero se está expandiendo. Un 52.4 sugiere un crecimiento sólido, a pesar de haber caído ligeramente (-0.2) en comparación con el mes anterior. Esto disipa los temores de una recesión inminente impulsada por la industria.

Nuevos Pedidos (55.8): Aunque cayó 1.3 puntos, un nivel de 55.8 sigue siendo muy robusto. Significa que la demanda de bienes manufacturados sigue siendo fuerte y que hay apetito en el mercado.

2. La Señal de Advertencia:

El Repunte de los PreciosEl detalle más crítico de los componentes del Índice Manufacturero del ISM es el gráfico de Precios, resaltado con la flecha roja.

Interpretación: Este índice mide los precios que pagan las fábricas por las materias primas y los insumos. La fuerte tendencia al alza que culmina a principios de 2026 indica que los costos de producción están aumentando rápidamente.

Contexto de la Cartera de Pedidos (Order Backlog): Si observas el gráfico de "Cartera de Pedidos", verás que también ha subido bruscamente. Las fábricas han acumulado pedidos y están pagando más por los materiales para poder cumplirlos. Esto suele ser un síntoma de cuellos de botella en la cadena de suministro o de una demanda que supera la capacidad de producción a corto plazo.

¿Qué Significa Esto para la Economía de los EE. UU.?

A la luz del entorno económico actual, estos datos presentan un escenario de "crecimiento con inflación persistente" (a veces denominado escenario "sin aterrizaje" o "no-landing"):

Buenas noticias para el crecimiento (PIB): El sector manufacturero se ha recuperado de la contracción experimentada en 2023/2024. La fuerte demanda (Nuevos Pedidos) y el aumento de la Producción sugieren que la economía subyacente se mantiene resiliente.

Malas noticias para la inflación: El agresivo repunte en el componente de "Precios" sugiere que la inflación de los bienes podría reacelerarse. Si a los fabricantes les cuesta más producir, eventualmente trasladarán esos costos al consumidor final.

Un dolor de cabeza para la Reserva Federal (Fed): Este es el punto más importante. La Fed ha estado tratando de controlar la inflación para poder reducir las tasas de interés. Sin embargo, un PMI en expansión combinado con un fuerte aumento en los precios pagados le da a la Fed muy pocos argumentos para recortar las tasas de interés a corto plazo. De hecho, estos datos respaldan la narrativa de mantener las tasas "más altas por más tiempo" (higher for longer) para enfriar estas presiones de costos.

En resumen: Si bien la demanda industrial sigue siendo robusta, los crecientes costos de los insumos están creando importantes vientos en contra inflacionarios.

Two weeks ago, I published a controversial quantitative thesis: The Great Bifurcation. I warned my readers that the “Easy Button” of passive index investing was fundamentally broken. Based on proprietary signals from our Multi-Factor Alpha Engine, we forecasted a massive, structural capital flight. The rotation was clear: capital was preparing to violently exit “Digital Duration” (Software, Speculative Tech, Unprofitable SaaS) and flow directly into “Physical Scarcity” (Heavy Industrials, Energy, Materials).

At the time, retail sentiment was still persistently clinging to the tech sector, hoping for a standard 'buy the dip' rebound. Our models, however, told you to ignore the crowd's optimism and follow the structural outflows into the physical supply chain.

As of Friday’s market close, the data has aggressively validated our framework. However, this is not the time to take a victory lap. In quantitative finance, early success is often a signal to dig deeper into the underlying mechanics of the tape.

You’re invited to keep reading! 👇

THE GREAT BIFURCATION, PART II: The Sector Rotation & The Positioning Trap https://t.co/eAgHJRaE4u

El posible nombramiento de Kevin Warsh como presidente de la Reserva Federal no sería simplemente un cambio de liderazgo. Sería, potencialmente, un cambio de régimen monetario.

Tras el ciclo más agresivo de expansión y contracción monetaria en décadas ,pandemia, QE masivo, inflación post-COVID, endurecimiento acelerado, la Fed entra en una nueva etapa. Y el perfil del próximo presidente importa más de lo habitual.

Warsh no representa continuidad automática. Representa revisión.

Invitados a leer nuestro Econotastes, elaborado por @jhontxu

A Fed Without a Liquidity Backstop? — Native Capital Management https://t.co/qhS7n6ZePu

There's a lot to unpack here. That's the beauty of uncertainty.

If physical constraints (energy/materials) are the wall, does Quantum Computing offer a bypass? Not for solving latency (physics still applies to transmission), but perhaps for discovering the new materials or superconductors needed to break those energy ceilings?

Or is that timeline too disconnected from the 2030 reality?

Just thoughts:

What is the 2030 size of the “country of geniuses” services market?

What would Dario's answer be?

If frontier AI is too capital-intensive and physically constrained to scale in the near term, the industry compresses into a small number of vertically integrated systems.

The rest become application layers or infrastructure suppliers.

If large hyperscale deployments run into energy, metals, grid, or permitting constraints, capital is reallocated. The logical direction is toward more efficient architectures built on advanced nodes from players like Samsung Electronics, Rapidus and TSMC.

That raises a more basic question: how certain are we that the hyperscaler mega-cluster is the correct long-term architecture?

My answer at the moment is that I'm uncertain.

Heading down an architecture path with a 1/2 dozen major constraints seems risky.

Hyperscale won the first phase because training required extreme parallelism, and cloud economics absorbed the capital burden. That does not make it structurally optimal for deployment. What if Hypercalers are just training?

Is the demand for geniuses, either human or AI, more than 5%? so maybe the demand for robotic geniuses tracks that human spectrum

If capability per watt improves at the edge, and if inference becomes the dominant economic layer, value migrates outward. Lower-latency systems, embedded models, robotics, desktops, and industrial control environments. Distributed intelligence begins to compete with centralised intelligence.

What if AGI does not require a Manhattan-sized data centre?

What if it compresses? Will I have adesktop AGI in 10 years?

What if the economically relevant version lives on the edge, on a workstation, inside a robot, or across a federated mesh of devices?

The industry assumes scaling laws continue and that centralisation remains efficient. That assumption should be tested against physical constraints, energy ceilings, and capital discipline.

The right architecture is the one that survives constraint.

It would seem more logical to me that AGI is distributed because latency is a primary constraint you can't solve latency remotely you have to bring the compute to the problem