Me he encontrado con este artículo que me parece brutal sobre cómo los padres estadounidenses se convirtieron en el tipo de padre que los suyos nunca fueron.

La explicación habitual dice que los padres cuidan más a sus hijos porque las madres entraron en masa al mercado laboral. Algo que es cierto. El problema es que los números no cuadran con esa historia tan limpia.

Si cuidar a los hijos fuera un número fijo de horas que hay que repartir, el tiempo que ganan los padres debería salir del que pierden las madres. No es lo que pasa. El tiempo de cuidado de las madres no ha bajado en medio siglo, ¡también ha subido!

Y las dos curvas ni siquiera coinciden en el tiempo: el modelo de padre único sustentador se hundió sobre todo entre los cincuenta y los ochenta, mientras que la mayor subida del cuidado paterno llegó décadas después, en los noventa y dos mil, con las estructuras de hogar ya bastante estables.

Los padres que más han multiplicado sus horas de crianza son los más educados y los más ricos, es decir, los que tienen el mayor coste de oportunidad de su tiempo.

En los sesenta, un padre con carrera dedicaba nueve minutos más al día que uno sin estudios. Hoy esa brecha se ha quintuplicado hasta los cuarenta y seis.

Desde la teoría del coste de oportunidad esto no debería ocurrir. Para quien más vale su hora es quien más razones tiene para delegar el cambio de pañales y comprar tiempo. Y sin embargo elige lo contrario.

La única forma de que el comportamiento tenga sentido es que el cuidado de los hijos haya dejado de percibirse como una tarea doméstica y se haya convertido en un bien que se consume por gusto, un bien de lujo cuya demanda crece justamente cuando sube la renta.

Un ejemplo de esto es que tras el primer hijo la salud autopercibida del padre cae de forma sostenida durante una década. Menos sueño, menos tiempo libre y más agotamiento. Y aun así la satisfacción vital apenas se mueve.

La gente sigue diciendo que su vida está cerca de lo ideal y que no cambiaría casi nada. Preferencias reveladas en estado puro: si eliges pagar ese precio en salud y en horas, y encima te declaras satisfecho, es que el bien que compras vale mucho.

Por @DKThomp y @AzizSunderji.

https://t.co/SHUN9uNGGi

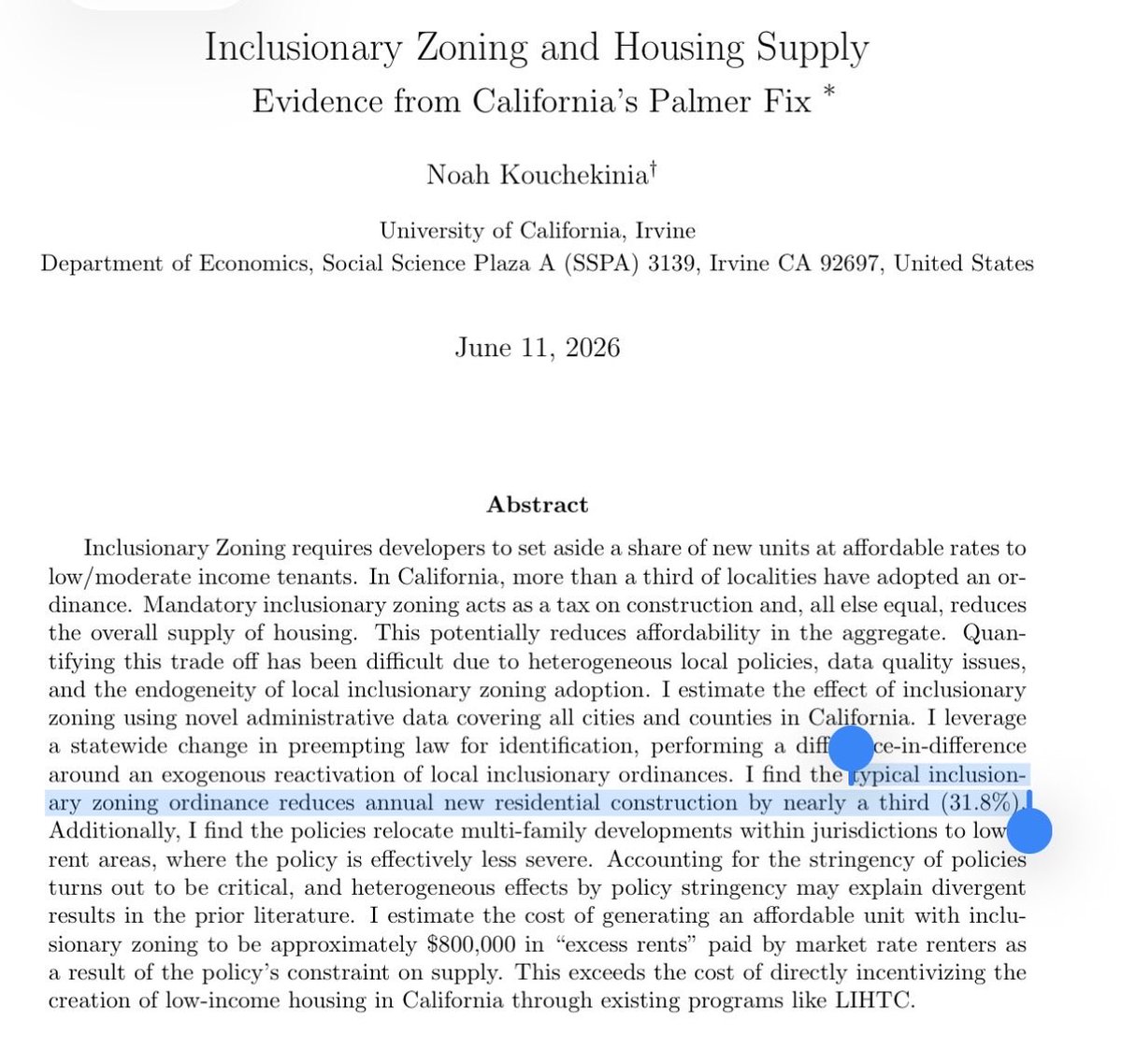

Cool paper by @Noah_A_K (using a clever natural experiment and multiple estimation approaches) finding large effects of “inclusionary” zoning on multi family construction, with large real effects on total rents paid https://t.co/hTryytk0nQ

🟥 El preu total aparent ha baixat perquè l'oferta de nous contractes ha caigut un 17% i els pisos que romanen al mercat regulat són més petits (de 73 a 71 m²).

🟥 Per tant, el preu per superfície ha crescut un 1,9% (17,04 €/m²).

🟥 El "descens de preus" que presenta @salvadorilla com a èxit és en bona part un artefacte estadístic de la composició de la mostra, no una millora d'accessibilitat real.

🟥 Perden sobretot els nous inquilins, que no troben oferta de lloguer residencial a les zones tensionades.

Course-embedded, AI-enabled chatbots can improve course performance and support take-up, from Katharine E. Meyer, @linzcpage, @catherinematah, Eric Smith, Brendan Tyler Walsh, Candice L. Fifield, Michelle Tyson, Amy E. Eremionkhale, Michael Evans, Shelby Frost, and Eye Eoun Jung https://t.co/OE1vsO1MZk

As we all know, Citizens United disproportionately increased the political spending of individual mega-donors.

And yet, highly affected states experienced *faster* job, wage, & GDP growth -- because increased political competition + lower polarization led to deregulation.

Literally no one cares about their relative economic position more than their absolute economic position.

If they did, people would voluntarily move to poorer neighborhoods, states, countries, etc -- in order to increase their relative economic rank. Something we never see.

Thanks to the measures introduced, the Nizhny Novgorod Region has surpassed the Russian average birth rate for the first time in over 80 years—in less than a year, the increase was more than 11% or +0.14 children. The program includes a payment of 1 mln rubles ($15К) per child

Imagine if financial regulators treated investors the way politicians behave towards consumers.

“Yields dropped & bond prices rose.”

“That’s price gouging by the bond market.”

“Damn my portfolio ran -5% losses last year.”

“We need to enact price controls to manage risk”

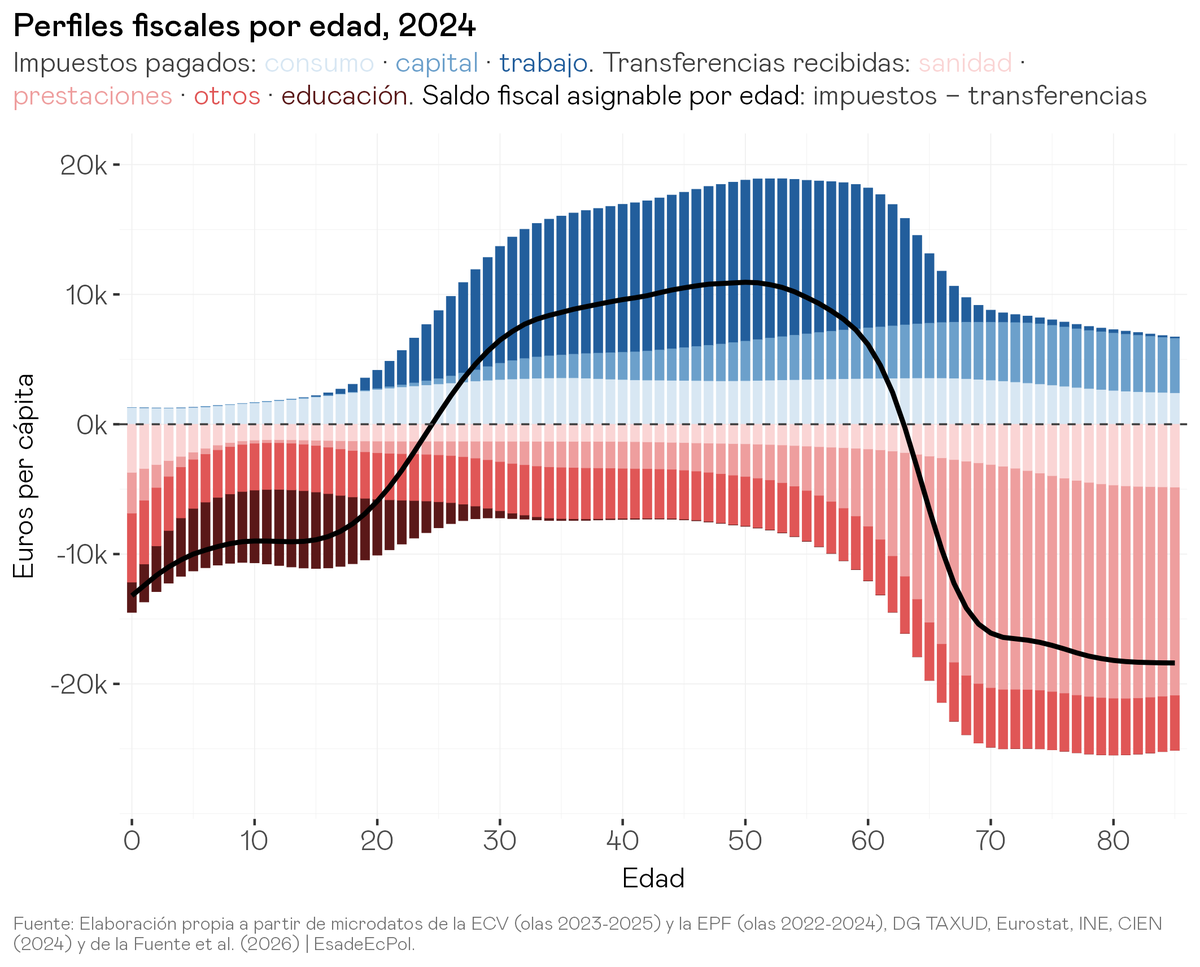

Hoy se publica un informe en el que estimamos cuánto paga en impuestos y cuánto recibe del Estado cada grupo de edad en España. Los microdatos de encuestas a hogares nos dicen cómo se reparte por edades cada impuesto y cada prestación, y ajustamos esas cifras para que, sumadas sobre toda la población, coincidan con la recaudación y el gasto público observados en 2024. Cotejamos este reparto por edades con el que se obtiene a partir de una gran base de microdatos de declaraciones de IRPF (que sale muy parecido).

El ciclo vital fiscal tiene la forma que cabe esperar: un individuo representativo es receptor neto del sector público durante la infancia y la vejez, y contribuyente neto durante la vida laboral. En promedio, el saldo fiscal asignable por edad alcanza su máximo en torno a los 50 años, con una aportación neta positiva de unos 11.000€ anuales, y cae a un déficit de unos 16.000€ al llegar a los 70.

En un año dado, solo en torno al 41% de la población es contribuyente neto, es decir, aporta en impuestos más de lo que recibe en transferencias. Entre quienes tienen entre 25 y 64 años, la cifra sube al 68%, lo que genera un excedente que financia las transferencias hacia los grupos dependientes: niños y, sobre todo, mayores.

Por este motivo, el equilibrio del sistema de transferencias español depende de la realidad demográfica, y esa realidad está cambiando. Hoy hay en torno a 1,9 personas en edad de trabajar por cada dependiente, pero las proyecciones del INE la reducen a 1,33 en 2050 (1,38 en la actualización publicada el mes pasado). A medida que gane peso la población mayor crecerá también la factura de las transferencias que hay que financiar. Estimamos que en 2024 el saldo fiscal asignable por edad ya es negativo, en torno a -30.000 millones de euros, un -1,9% del PIB.

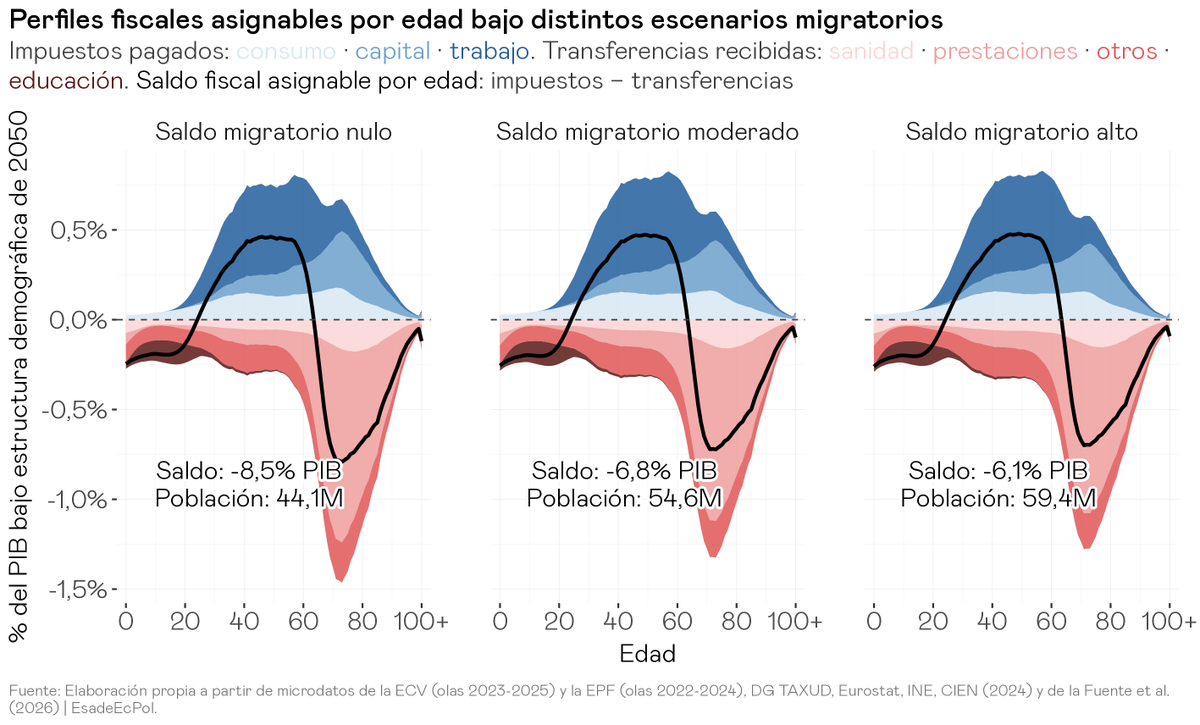

Para ver hacia dónde vamos, elaboramos un motor demográfico propio que proyecta la población española hasta 2050 bajo distintos supuestos de inmigración y de fecundidad. La idea es no limitarnos a envejecer la pirámide actual, sino dejar que cambien a la vez varias dimensiones que afectan al saldo fiscal: la estructura de edades, el nivel educativo de la población y el peso de la población de origen extranjero. Para recoger estas tendencias, desagregamos los perfiles fiscales por nivel educativo y los aplicamos a la población proyectada teniendo en cuenta cómo evoluciona su composición, diferenciando entre la población nativa y los nacidos en el extranjero. Esto nos permite estimar cuánto contribuye cada factor al cambio del saldo fiscal: el envejecimiento, la mejora del nivel educativo, un mayor saldo migratorio o una fecundidad más alta.

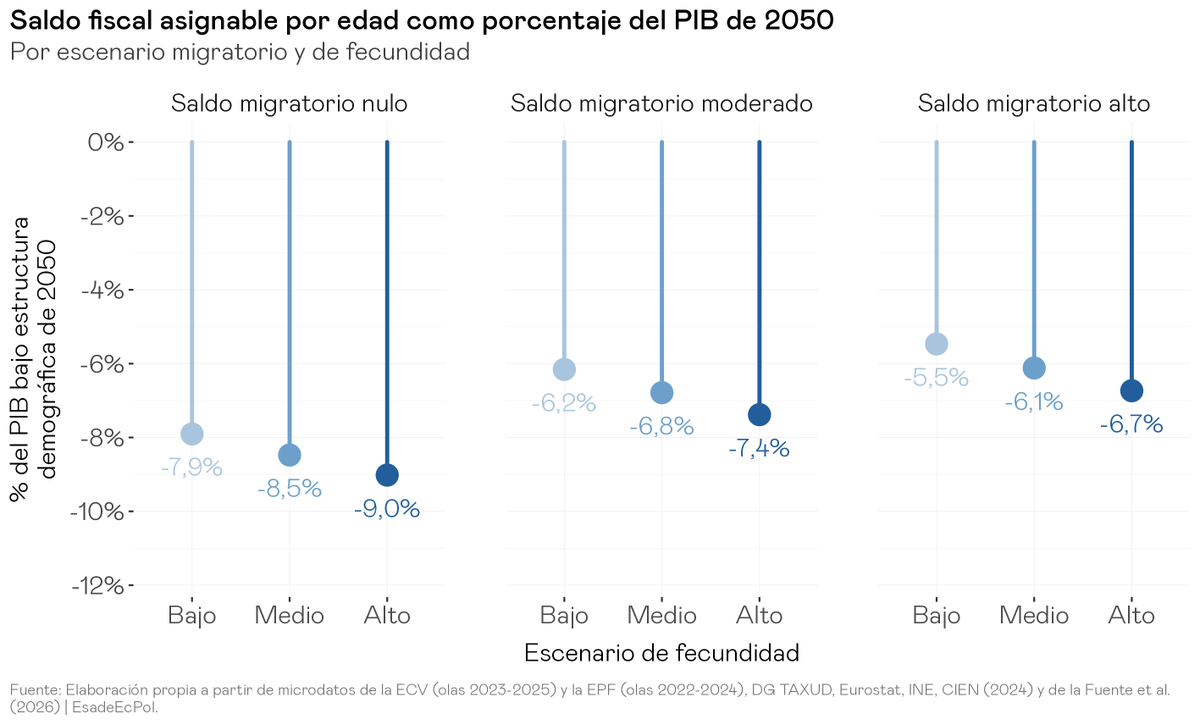

El objetivo de este análisis no es ofrecer una predicción de cuál será el saldo fiscal de España en 2050, sino responder a una pregunta concreta: ¿qué saldo fiscal tendría el sistema actual de impuestos y prestaciones si se aplicara sobre la estructura de población proyectada para 2050? En nuestro escenario central, esa estructura demográfica arroja un saldo fiscal negativo, en torno al -6,8% del PIB.

La inmigración suele mencionarse como una de las principales soluciones al envejecimiento y a sus consecuencias fiscales. Nuestros resultados sugieren que, si bien la entrada de inmigrantes mejora el saldo fiscal de forma apreciable frente a un escenario de saldo migratorio nulo (del -8,5% al -6,8% del PIB en 2050), pasar de un saldo migratorio moderado a uno alto apenas lo mejora más (del -6,8% al -6,1%). La razón es que la ventaja que ofrece la inmigración está limitada por tres factores. Primero, cada nueva entrada suma adultos en edad de trabajar que contribuyen, pero que llegan acompañados de hijos dependientes. Segundo, la población nacida en el extranjero tiene de media un nivel educativo más bajo que la nativa, lo que se traduce en un saldo fiscal por persona menor. Por último, la ventaja es transitoria: los inmigrantes que hoy están en edad de trabajar también se jubilarán y pasarán a cobrar pensiones.

Ese primer factor, los hijos, conecta con la otra palanca demográfica que suele proponerse: la natalidad. ¿No sería bueno para las cuentas públicas que naciesen más niños? Pues sí y no. España tiene una de las tasas de fecundidad más bajas del mundo (1,1 hijos por mujer en 2024, frente al 2,1 del nivel de reemplazo), y a largo plazo una fecundidad más alta estabilizaría la pirámide poblacional en una estructura demográfica más favorable. Pero de aquí a 2050 el efecto es el contrario: un aumento sostenido de la tasa de fecundidad hasta un nuevo nivel de equilibrio añadiría población dependiente infantil sobre una pirámide ya muy envejecida, y empeoraría el saldo fiscal. El retorno fiscal de un aumento de la fecundidad solo se materializaría en la segunda mitad del siglo, cuando esas nuevas cohortes más numerosas entren en el mercado de trabajo y engrosen la proporción de población contribuyente.

Si bien buena parte de este análisis gira en torno a la demografía, también dedicamos espacio a explicar que el grueso del desequilibrio viene en realidad del diseño de nuestro sistema de pensiones, y que su origen es más actuarial que estrictamente demográfico: la rentabilidad implícita que prometen sus reglas actuales supera la que la economía puede sostener con los ingresos que genera hoy y los que se esperan a futuro. Es, en el fondo, una generosidad que el sistema no puede financiar de forma indefinida. En el informe exploramos varias vías de reforma para reconducirlo, desde alargar las carreras laborales hasta vincular la edad de jubilación a la esperanza de vida o transitar hacia un sistema de cuentas nocionales.

El envejecimiento de la población intensificará las tensiones fiscales en las décadas venideras. Ese coste alguien tendrá que asumirlo, y cómo se reparte entre las generaciones actuales y las futuras es, ante todo, una cuestión de equidad intergeneracional. Los responsables de política económica harían bien en incorporar esa dimensión en el diseño de las próximas reformas del sistema de protección social, antes de que el grueso de la presión demográfica se materialice.

Todo esto y más se puede trastear en https://t.co/JEvBuG3TdP, incluyendo un pequeño panel interactivo donde podéis ver cómo cambia el saldo fiscal a futuro modificando los supuestos de fecundidad e inmigración con nuestro motor de proyecciones demográficas.

Enlace al informe completo: https://t.co/YsX69VoKV0

@miguel_almunia@JorgeGalindo

El mapa de los 7 millones de viviendas que podrían construirse en España.

Medio millón ya está en suelo urbanizado, listo para levantarse mañana, mientras el precio del mercado libre marca máximos históricos, un 40% por encima del arranque de la pandemia.

El cuello de botella está en la ejecución: trámites eternos, suelo retenido a la espera de plusvalías y ayuntamientos que prefieren no edificar.

Y demanda hay de sobra. Necesitamos 750.000 viviendas para cubrir los hogares creados entre 2021 y 2025.

Fantástico este reportaje de @elconfidencial.

https://t.co/SzFv0dK9bk

🚨 The Supreme Court ruled that the Fourteenth Amendment guarantees birthright citizenship to children born in the United States, including those whose parents are in the country unlawfully or only temporarily, striking down President Trump's executive order.

Examining the relative performance of deaf or hard of hearing workers on one of China’s largest food-delivery platforms, from Yanyou Chen, Mitchell Hoffman, Huilan Xu, and Zhe Yuan https://t.co/vpPYFdpHNl

Es impresionante como el @INPI_Argentina con @JMilei ha mejorado el tiempo de registración de marcas. Líderes mundiales. Consultan de todo el mundo. Felicitaciones @CharlieMGallo!