VERGİ YARGISINA GÖRE

Şirket kasa fazlalığını ortak kullanıp yerine koyarsa faiz hesaplanamaz,

KDV çıkmaz,

Kurumlar çıkmaz,

Geçici çıkmaz,

Vergi ziyaı cezası kesilemez,

Tevsik nedeniyle özel usulsüzlük cezası da olmaz,

Stopaj da gerekmez,

AMA KASADAN/BANKADAN ORTAĞA TRANSFER KAYDI YAPARSANIZ

Bunların hepsi çıkabilir ve vergi yargısında iptal alamayabilirsiniz.

ORTAKLAR HESABI RİSKLİDİR, KASA HESABI TEMİZ.

Varlık Barışı; Beklenen düzenleme RG’de yayımlandı. Bu düzenlemede yer alan aşağıdaki hüküm önemli!

7582 S. K. md. 10/8: Bildirilen varlıklara isabet eden tutarlara ilişkin hiçbir suretle vergi incelemesi ve vergi tarhiyatı yapılmaz.

Şu kadar ki, diğer mevzuat uyarınca alınması gereken tedbirler bu düzenlemeden etkilenmez.

İlgili hükümdeki “diğer mevzuat uyarınca alınması gereken tedbirler bu düzenlemeden etkilenmez” ifadesi, vergi matrahı ve tarhiyatı konusunda sağlanan bağışıklığın 5549 sayılı Kanun’dan kaynaklanan idari ve adli yetkileri bertaraf etmediğini belirten bir “saklı tutma” hükmüdür.

Bu düzenleme, sağlanan vergi kolaylıklarının; 5549 sayılı Kanun kapsamındaki şüpheli işlem analizi, el koyma veya adli soruşturma gibi kara para aklama ile mücadele mekanizmalarını devre dışı bırakacak şekilde yorumlanamayacağını ve bu süreçlerin hukuki özerkliğini koruduğunu ifade etmektedir.

VARLIK BARIŞI İÇİN ÖNEMLİ GELİŞME: DANIŞTAY VERGİ DAVA DAİRELERİ KURULU YOLU AÇILDI

Danıştay 3. Dairesi'nin varlık barışında ispat külfetine dair hukuka aykırı değerlendirmesini bertaraf etmek için yaptığımız girişimler sonucu dosyanın kurula gitmesinin yolu açıldı.

Danıştay kararı, ısrar dilekçesi ve ısrar kararı ektedir.

Defter kayıtları tek başına, olması gereken günlük ortalama nakit ihtiyacının saptanmasına esas alınamaz.

DANIŞTAY

ÜÇÜNCÜ DAİRE

Esas No : 2023/5836

Karar No : 2024/5168

İstanbul Kuyumcular Odası'ndan ÖNEMLİ DUYURU!

Çekili has değişimi ve işleyişine yönelik paylaşımlar, piyasada sorunlara ve işlerin önemli oranda durmasına yol açmıştır. Mesleğimizin olmazsa olmazı olan çekili has değişiminin yasaklanması söz konusu değildir.

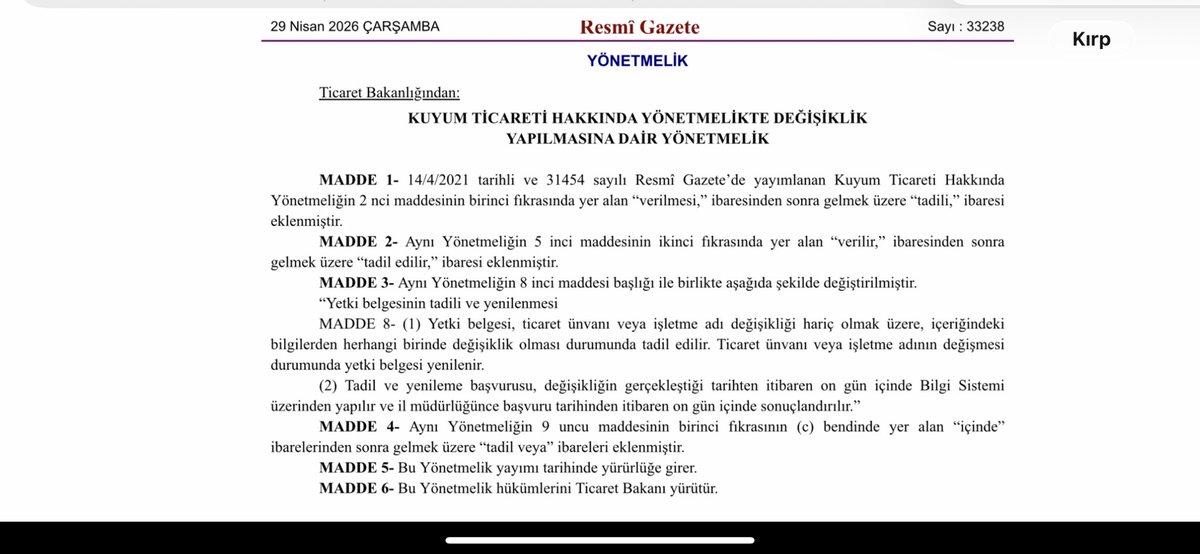

3. Başvuru Süreleri:Tadil ve yenileme başvurularının, değişikliğin gerçekleştiği tarihten itibaren **on gün içinde** Bilgi Sistemi üzerinden yapılması zorunlu kılınmıştır. Bu başvurular, yapıldığı tarihten itibaren yine on gün içinde sonuçlandırılacaktır.

2. Yetki Belgesinin Güncellenmesi;

Ticaret ünvanı veya işletme adı değişikliği dışındaki bilgilerde bir değişiklik olması durumunda yetki belgesi tadil edilir (güncellenir).

Eğer ticaret ünvanı veya işletme adı değişirse, yetki belgesinin tamamen *yenilenmesi* gerekir.

29 Nisan 2026 tarihli Resmî Gazete'de yayımlanan düzenleme ile Kuyum Ticareti Hakkında Yönetmelik’te değişiklik yapıldı.

1. Tadil Kavramı Eklendi:Yetki belgesinin sadece yeni alımını değil, üzerindeki değişiklik işlemlerini de mevzuata dahil eder.#kuyum#altın

Gelin Açıklayayım:

YMM karşıt inceleme tutanağına cevap vermeyen mükellefe özel usulsüzlük cezası kesilmesi hukuka aykırıdır.

Çünkü:

YEMİNLİ MALİ MÜŞAVİRLİK TASDİK RAPORLARINA EKLENEN KARŞIT İNCELEME TUTANAKLARININ ELEKTRONİK ORTAMDA GÖNDERİLMESİ HAKKINDA 1 SIRA NOLU TEBLİĞ'in 6. maddesinde, karşıt inceleme yazısına süresinde cevap vermeyen ya da eksik veya gerçeğe aykırı bilgi veren mükellefler hakkında 213 sayılı Kanunun mükerrer 355'inci maddesine göre işlem yapılacağı düzenlemesine yer verilmesine rağmen, söz konusu mük. 355. maddenin 1. fıkrasında 213 sayılı Kanunun 86, 148, 149, 150 mükerrer 242, 256 ve 257'nci maddelerinde yer alan zorunluluklar ile mükerrer 257'nci maddesi ve Gelir Vergisi Kanununun 98/A maddesi uyarınca getirilen zorunluluklara uymayanlar hakkında ceza kesileceği belirtilmiştir.

Tebliğin en önemli dayanağı, 213 sayılı Vergi Usul Kanununun mükerrer 227'nci maddesinin 1. fıkrasının 3. bendinde yer alan, Maliye Bakanlığı'nın vergi kanunları kapsamındaki yeminli mali müşavirlik tasdik işlemlerini elektronik ortamda gerçekleştirmeye ve tasdike konu işlemleri mükellef grupları, faaliyet ve tasdik konuları itibarıyla ayrı ayrı belirlemeye ve uygulatmaya ve bu uygulamalara ilişkin usul ve esasları belirlemeye yetkili olduğuna dair düzenlemedir. Ancak görüldüğü üzere mük. 227. madde, mük. 355. maddede atıf yapılan maddelerden değildir.

Tebliğin dayanaklarından bir diğeri olan, 213 sayılı Kanun'un mükerrer 257'nci maddesinin birinci fıkrasının 4'üncü bendinde yer alan düzenleme ise, karşıt inceleme tutanağının elektronik ortamda iletilmesi ile ilgili olup, karşıt inceleme tutanağının esasına, muhtevasına, şekline, taraf sorumluluklarına ve yaptırımlara dair verilen yetki ile ilgili değildir.

Özet olarak:

Düzenlemenin dayanaklarından,

Mük. 227/1-3) karşıt tespit tutanağı,

Mük. 257/1-4) elektronik olarak iletilmesi ile ilgilidir.

Bu bakımdan tebliğde göndermede bulunulan ceza maddesi mük. 355 içinde mük. 227. madde yer sayılmadığından, karşıt tespite cevap vermemek özel usulsüzlük cezası kesilmesini gerektiren bir kabahat olamaz.

Çünkü söz konusu eylemin cezayı gerektirmesinin dayanağı kanun maddesi ile değil tebliğ ile getirilmiştir.

Peki Tebliğ ile neden yapılamaz?

VUK'da herhangi bir madde olmadığından, Kabahatler Kanunu'nun 4. maddesi uyarınca, hangi fiillerin kabahat oluşturduğu, kanunda açıkça tanımlanabileceği gibi; kanunun kapsam ve koşulları bakımından belirlediği çerçeve hükmün içeriği, idarenin genel ve düzenleyici işlemleriyle de doldurulabilir.

Ancak mük. 355 içerisinde, karşıt tespiti düzenleyen mük. 227'ye bir gönderme bulunmadığından, dolayısıyla kanunun kapsam ve koşulları bakımından belirlediği çerçeve hüküm içerisinde karşıt tespit tutanaklarına dair yaptırım bulunmadığından, söz konusu tebliğe dayanarak ceza kesilmesi isabetli olmaz.

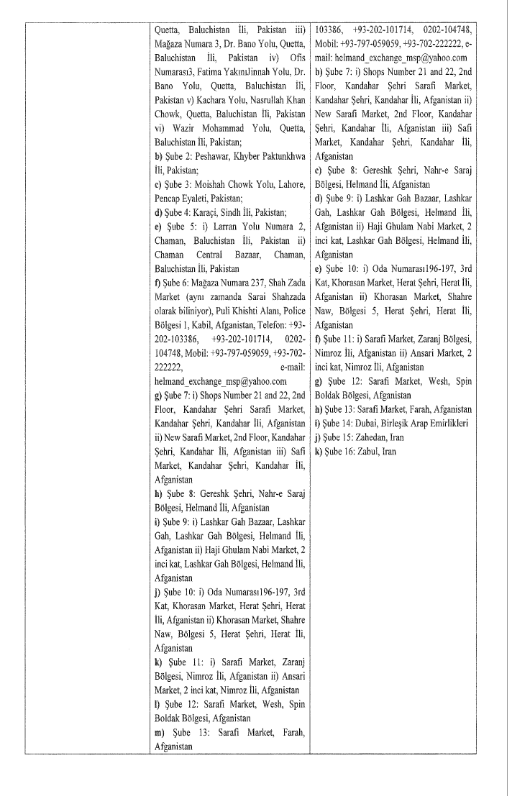

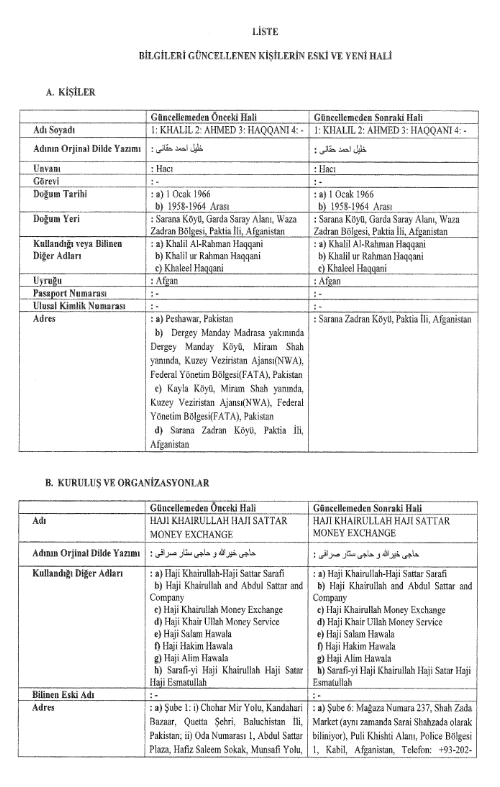

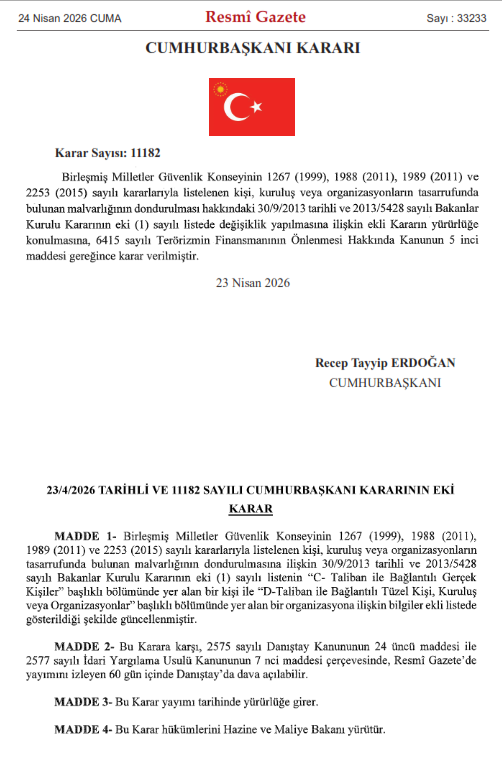

24 Nisan 2026 Tarihinde, Resmi Gazetede Yayımlanan Cumhurbaşkanı Kararı ile, daha önceden Malvarlığı dondurulanlara ait bazı kişi/kurumlara ait bilgiler, KARAR’a ekli listede belirtildiği şekilde güncellenmiştir.

https://t.co/fwTV9Wp2PB

https://t.co/bWyQfCSCsL

2025 Yılı MASAK Faaliyet Raporu, MASAK sitede yer almaktadır.

2025 yılı faaliyet ve gelişmeleri için MASAK Faaliyet Raporu incelemeniz tavsiye ediyoruz.

@optimalscanpro

https://t.co/aU3eiyKAO8

Altın Rafinerileri Derneği kuruldu.

Ahlatçı Metal Rafineri, Nadir Metal Rafineri, Onsa Rafineri, GAR Garanti Altın Rafineri, İsgold Altın Rafinerisi, Samsun Altın Rafineri, Özbağ Rafineri , GMR Genç Metal Rafineri ve Altın Rafineri Dünyası aynı çatı altında birleşti.#altın