Yaşamı boyunca herkes en az 3-4 kere hayatını 180 derece değiştirecek biriyle karşılaşır,tanışır. Sürekli idollerim olmuştur ve hepsi hayatıma çok şey katmıştır. Son 1 senedir hayatımı değiştirdiğine inandığım canım @yasaryildirimFK abim arkadaşlarım sayesinde dg'mu kutlamış.

Uzun süredir yaptığım çalışmalar bir web sitesine dönüştü: https://t.co/YrfA58Rs4m

Sitede neler var:

1- Şirketler hakkında epey kapsamlı araştırma raporları olacak. Şirketlerin iş modelleri, gelir ve maliyet tipleri, bilanço yapıları, operasyonel sonuçların geçmiş sonuçlarla birlikte değerlendirilmesi, iş modeline, gelir tipine ve bilanço yapısına göre şirketin değerlemesinde öne çıkan rasyonun tespit edilmesi, yurtdışı benzer iş modellerine sahip şirketlerin tespit edilen bu rasyoya göre değerlemelerinin nasıl olduğu varsa makul sayılan derğeleme aralıkları, şirketin son yıllardaki değerleme çarpanları gibi bilgileri içeren oldukça kapsamlı raporlar var. Aynı sektörden şirketlerin birlikte kıyaslandığı sektörel raporlar var. Aşağıda birkaç sayfasından örnekler verdiğim #BIMAS raporu oluşturduğum finansal analiz modülü ile %100 yapay zeka tarafından üretilmiştir. Ön hazırlığı, bilgi belgelerin toplanması, derlenmesi süreçleri dahil tamamı yapay zeka ürünüdür.

1. Yatırımcı özeti

BİM 2025’te satıştan çok marj tarafında öne çıktı. TMS 29 uygulanmış net satışlar 721,1 milyar TL’ye ulaşarak yıllık %6 arttı. Bu büyüme, 2025 satış artışı hedef aralığının alt sınırına denk gelir. Buna karşılık brüt kâr 139,4 milyar TL’ye yükseldi; brüt marj %17,5’ten %19,3’e çıktı. Raporlanan FAVÖK 43,5 milyar TL’ye, FAVÖK marjı %6,0’ya ulaştı. Ana ortaklığa ait net kâr ise 18,6 milyar TL ile yıllık %23 geriledi. Bu nedenle 2025 performansı net kâr yılı değil, brüt marj ve faaliyet kârlılığı toparlanma yılı olarak okunmalıdır.

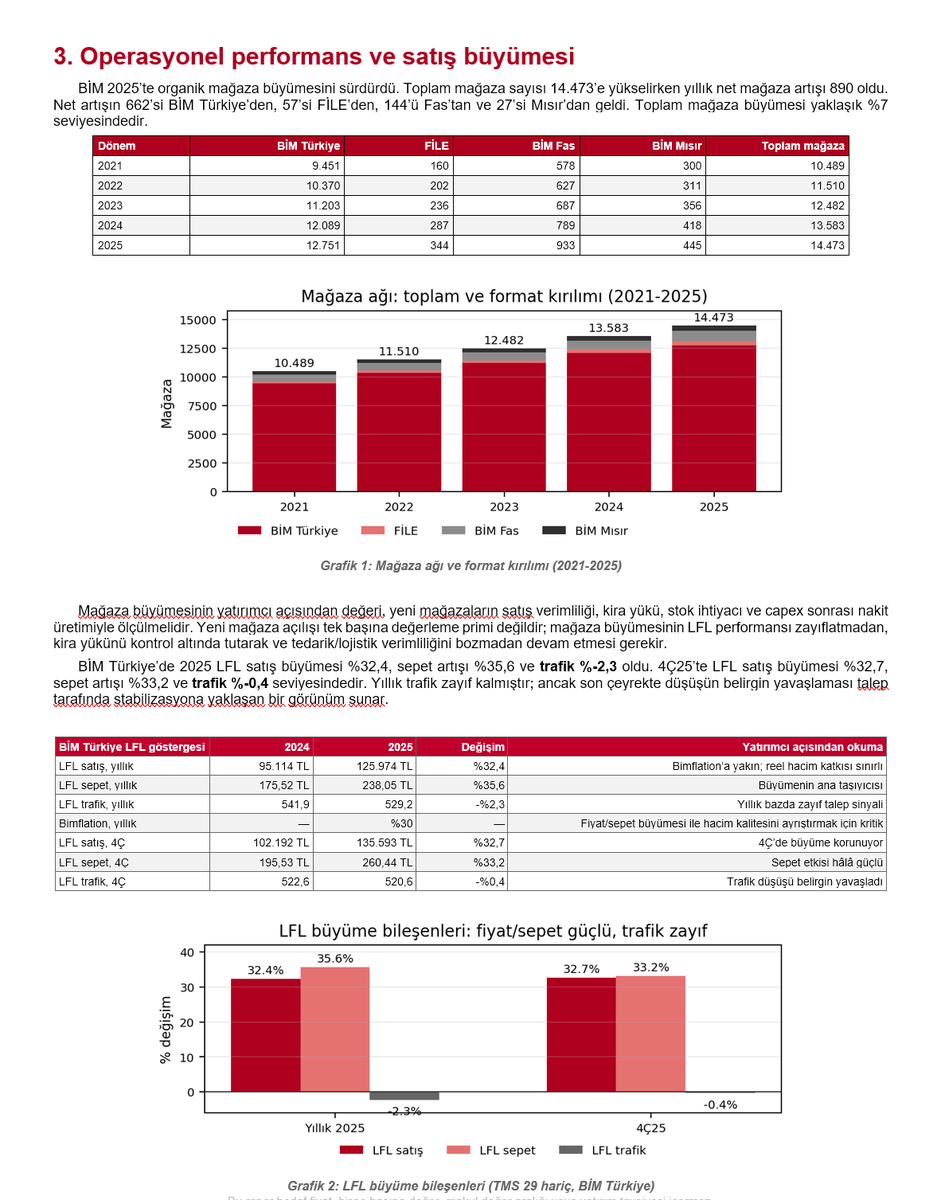

2025 büyümesi mevcut mağazada hacim/trafik artışından çok fiyat ve sepet etkisiyle geldi. Mağaza ağı büyümeye devam etti; toplam mağaza sayısı 13.583’ten 14.473’e çıktı. Ancak BİM Türkiye’de TMS 29 hariç LFL satış büyümesi %32,4 olurken, LFL sepet artışı %35,6 ve trafik %-2,3 oldu. Aynı dönemde Bimflation yaklaşık %30 seviyesindeydi. Bu tablo, mevcut mağaza büyümesinin ağırlıklı olarak fiyat/sepet etkisiyle taşındığını, hacim/trafik tarafının ise yıllık bazda güçlü olmadığını gösteriyor. 4Ç25’te trafik düşüşünün %-0,4’e kadar iyileşmesi olumlu; 2026’da bu iyileşmenin pozitife dönüp dönmemesi büyüme kalitesini belirleyecek.

Değerleme açısından ana hüküm nettir: BIMAS kendi tarihsel ana çarpan perspektifinden pahalı görünmemektedir; fakat kira sonrası nakit verimi açısından güçlü bir ucuzluk sinyali de üretmemektedir. 30 Nisan 2026 piyasa verisiyle, uzun vadeli finansal yatırımlar dahil net finansal varlık pozisyonu dikkate alındığında TFRS 16 arındırılmış FD yaklaşık 427,2 milyar TL, TFRS 16 hariç FAVÖK yaklaşık 32,2 milyar TL ve ana değerleme çarpanı yaklaşık 13,3x seviyesindedir. Bu seviye son 8 çeyrek ortalama ve medyanının altındadır. Buna karşılık 2025’te kira ve capex sonrası ekonomik FCF yaklaşık 8,8 milyar TL, piyasa değerine göre FCF verimi yaklaşık %2’dir. Dolayısıyla görünüm “derin iskonto” değil; marj toparlanması ve defansif ölçekle desteklenen, fakat nakit verimi tarafından sınırlanan kalite fiyatlamasıdır.

2026 için yönetim beklentisinin mekanik finansal okuması yapılabilir. 2025 satışları olan 721,1 milyar TL üzerine yönetim beklentisinin orta noktası olan %6 satış artışı uygulandığında 2026 satışları yaklaşık 764,3 milyar TL’ye işaret eder. %6,5 FAVÖK marjı ile bu seviye yaklaşık 49,7 milyar TLraporlanan TFRS 16 dahil FAVÖK anlamına gelir. Alt ve üst beklenti bantları birlikte okunduğunda raporlanan FAVÖK alanı yaklaşık 45,0-54,5 milyar TL bandındadır. Bu hesap ana değerleme paydası olan TFRS 16 hariç FAVÖK veya kira sonrası FCF tahmini değildir.

2. İş modeli, sektör konumu ve rekabet

BİM’in ana ekonomik modeli yüksek indirimli, düşük maliyetli, yüksek devirli gıda perakendeciliğidir. Şirketin değer yaratımı yalnız mağaza sayısından değil; sınırlı ürün portföyü, özel marka ağırlığı, tedarik ölçeği, yalın mağaza formatı, düşük operasyonel maliyet, kendi lojistik ağı ve hızlı stok devrinin birlikte çalışmasından doğar.

BİM yüksek brüt marjlı bir perakendeci değildir. Değer yaratımı yüksek hacim, sık müşteri frekansı, düşük gider tabanı ve işletme sermayesi disipliniyle sağlanır. Dolayısıyla BİM yalnız net satış büyümesi veya mağaza sayısıyla değerlenmemelidir. Şirketin kalitesi, satış hacminin brüt marj → TFRS 16 hariç FAVÖK → kira ve yatırım sonrası nakitzincirinde ne kadar korunduğuyla anlaşılır.

Şirketin ürün portföyü yaklaşık 1.000 ürün seviyesindedir. Kendi markalı ürünlerin BİM net satışlarına oranı %55, FİLE’de kendi markalı ürünlerin satışlara oranı %32’dir. Özel marka payı fiyat algısı, kategori kontrolü ve tedarikçi pazarlığı açısından avantaj sağlar; ancak tek başına marj garantisi değildir. Marjın korunması için özel marka kalitesi, ürün bulunurluğu, tedarik maliyeti ve fiyat algısı birlikte çalışmalıdır.

BİM’in bugünkü değerleme ana tezi hâlâ BİM Türkiye hard-discount çekirdeğidir. 2025 sonunda BİM Türkiye 12.751 mağaza, FİLE 344 mağaza, BİM Fas 933 mağaza ve BİM Mısır 445 mağaza ile faaliyet göstermektedir. Şirket sunumundaki TMS 29 hariç 4Ç25 gelir kırılımında BİM Türkiye %85, FİLE %10, BİM Maroc %4 ve BİM Egypt %1 paya sahiptir. FİLE ve yurt dışı operasyonlar büyüme opsiyonu sunsa da, ayrı katkı kârı ve nakit dönüşümü görünür hale gelmeden ana değerleme motoru olarak sert fiyatlanmamalıdır.

şifa olsun abi inşallah,iyileşme sürecin de iyi geçer umarım.

tanıdığın,bildiğin birinin ameliyatına girmek ilk defa nasip oldu. garip bir duyguymuş.

tekrar çok geçmiş olsun🙏🏻

Kendimi bildim bileli nefes almamda sorun vardı, ama hep kilodan diye düşünüp muayeneye bile gitmemiştim.

Kilolardan kurtulmama rağmen düzelme olmayınca kontrole gideyim dedim. O sırada da burdan tanıdığım ama hiç yüzyüze gelmediğimiz @bugrayukselmd sayesinde doğru doktoru seçip ameliyat oldum 🙂 Sağolsun çok yardımcı oldu, hep yanımdaydı, iyiki tanımışım Buğra'yı, sağol kardeşim 👍

İnşallah bundan sonra çok daha iyi nefes alacağım 💙

Bugün sermaye piyasalarıyla ilgili değil, mesleğimle ilgili bir paylaşımla karşınızdayım:)

Sağlık Bakanlığımızın yeni faaliyete geçirdiği “Sağlıklı Menopoz Okulu” ile ilgili kurumumuzda çekimi yapılan videomuz Sağlık Bakanlığı sosyal medya hesaplarında;

Gelecekte maddi sıkıntı yaşayacak erkeklerle yaşamayacak erkekler arasındaki tek fark şu:

Birinin, biraz birikim ve yatırım yaptıktan sonra 10 olan parayı 100 yapmanın, 0’ı 10 yapmaktan çok daha kolay olduğunun farkında olması.

hale geldiğinde almak istediğimiz evlerdeki fiyat artışını nasıl tahmin edebiliriz? Ya da bu konuyla ilgili bir katsayı var mıdır benimle paylaşabileceğiniz?

2026 hedeflerimden biri kredi faizlerinin düşmesi ile beraber bir konut sahibi olmak. Tabi oturup farklı faiz ve kredi oranları ile hesap yapıyoruz hepimiz bu tarz durumlar için. Takıldığım nokta ise şurası;aylık faiz düşüşleri belirginleştiğinde ve kredili ev alımı daha mantıklı

Önce sağlık,sonrası sonra.

Hayatımın her anlamda en zor yılıydı.

Yeni şehir,yeni iş,yoğun tempo,ek gelirlerin sıfırlandığı,borsanın yok hükmünde olduğu bir seneydi.

Hayatım boyunca başarılı olduğum dönemlerin öncesinde böyle fetret dönemleri olmuştur.

Hayırlısı inşallah.

“Esenlik on parçadır: dokuzu susmakta, biri ise insanlardan uzak durmaktadır.”

İmam Gazzâlî, İhyâʾ ʿUlûم ad-Dîn (Dinî İlimlerin İhyası), Dârü’l-Maʿrife, Beyrut, cilt 3, s. 136.

İstanbul'da 1 yılım dolmak üzere. Büyük hayallerle geldiğim şehirde ben mi sabırsızım yoksa ilk defa ailemin bulunduğu,aşina olduğum şehirden ayrılmak,yeni işe başlamak,yoğun çalışma koşulları,side hustle'lara vakit ayıramamak derken son yılım beni ciddi anlamda kötü etkiledi.

Kendime biraz zaman tanıdığım bir süreçteyim,tekrardan yapmak istediklerimi yapabilecek miyim ölçeceğim bir döneme giriyorum. Aksi durumda radikal kararlar almak zorunda kalabilirim ki itiraf etmeliyim bu da hayatta en nefret ettiğim şey.

Ordu’da Ocak vadeli 300 liradan satış yapılıyor güncel olarak.

2004 ve 2014’teki fiyat artışları tekrarlar mı göreceğiz. Bence tarih tekerrür edecek gibi duruyor.

Tabi #BALSU özelinde ucuzluk-pahalılık yorum yapması daha zor.