🔴 #AlertaFiscal | El efectivo está bajo una vigilancia cada vez mayor.

A partir del 1 de julio de 2026, los bancos deben identificar a quienes realicen depósitos o retiros en efectivo de $140,000 o más, como parte del fortalecimiento de las medidas de prevención de lavado de dinero.

No se trata de un nuevo impuesto ni de una facultad adicional del SAT. Se trata de un cambio que confirma una tendencia: cada vez existe mayor trazabilidad y control sobre las operaciones financieras.

#LaVozdelFiscalista

¿Dólar a 17.5 es igual a un peso fuerte? No, se debe a un dólar débil.

El gobierno de la 4T lo celebra como un logro, pero la inflación de 🇺🇸 y en 🇲🇽se come esa “fortaleza”.

Un importador que hace una década compraba con dólar a 20 pesos, hoy con dólar a 17.5 necesita muchos más pesos para adquirir lo mismo.

El dólar “barato” no sirve ni a los nacionales que reciben remesas, que hoy en día les dan menos pesos por dólar, y con la inflación en 🇲🇽 por las nubes, sencillamente su poder adquisitivo es menos.

La competencia de la autoridad fiscal no se presume, se demuestra. ⚖️

Un contribuyente en Durango recibió multas por 8,630.02 pesos emitidas por autoridad estatal actuando en materia federal. La autoridad citó el Convenio de Colaboración Administrativa del 12 de agosto de 2015 (DOF) como base de su competencia, pero no precisó los preceptos locales que habilitaban específicamente a la dependencia firmante.

El Tribunal Federal de Justicia Administrativa analizó de oficio la fundamentación competencial conforme al artículo 16 constitucional, el artículo 38 fracción IV del Código Fiscal de la Federación y las jurisprudencias 2a./J. 218/2007 y 2a./J. 219/2007. La cita genérica de un convenio no satisface la garantía de fundamentación cuando las normas aplicables incluyen múltiples supuestos que deben precisarse con detalle.

Expediente 3251/25-05-03-9 | Tercera Sala Regional en Coahuila y Auxiliar | Tribunal Federal de Justicia Administrativa

#DerechoFiscal #TFJA #CompetenciaFiscal #NulidadFiscal #FundamentaciónYMotivación #CoordinaciónFiscal #ActoAdministrativo #AcademiadeAmparo

📢 El SAT actualizó su estrategia: dejará de revisar “por cantidad” y se concentrará en revisiones más precisas y con criterios homogéneos.

🔎 9 criterios de alto riesgo que activan auditorías:

• Empresas factureras.

• Pérdidas fiscales recurrentes sin sustento.

• Abuso de deducciones.

• No declarar ingresos.

• Abuso de estímulos fiscales.

• Devoluciones improcedentes.

• Omitir retenciones laborales de ISR.

• Operaciones con paraísos fiscales.

• Tasa efectiva de ISR menor al promedio del sector.

📊 Datos clave de Grandes Contribuyentes:

• 15,644 empresas (solo 0.02% del padrón).

• Aportan el 52% de la recaudación.

• Recaudación esperada 2025: más de 2.76 billones de pesos.

Cambios importantes en las auditorías:

• Se realizará una auditoría por contribuyente.

• Solo se pedirá muestra de la contabilidad (no el 100%).

• Se unificarán criterios de interpretación.

Plan de trabajo en 5 ejes y el mensaje central: “Menos cantidad, más precisión”.

Si la Fed sube su tasa de interés en 25 pb este año, el diferencial de tasas entre México y EEUU se reduciría a 250 pb, el menor desde el 16 de diciembre de 2015.

En esa fecha el diferencial se ubicó por un solo día en dicho nivel, ya que al siguiente día el Banco de México respondió al inicio del ciclo de alzas de la Fed con un incremento de 25 pb en su tasa de referencia, llevándola a 3.25% y ampliando nuevamente el diferencial a 275 pb.

Cabe recordar que una menor diferencia entre las tasas de interés de ambos países reduce el atractivo relativo de las inversiones en pesos frente a las denominadas en dólares, lo que puede generar presiones adicionales de depreciación sobre la moneda mexicana.

Hay algo que no debemos perder de vista.

El auditor externo no ejerce el presupuesto, no autoriza transferencias, no celebra contratos, no registra operaciones contables, no administra almacenes, no resguarda activos ni integra los estados financieros. Tampoco es responsable de que la información exista, sea confiable o llegue a tiempo.

Esa responsabilidad recae en los servidores públicos que administran el organismo.

Por eso resulta inquietante que, ante una abstención de opinión de tal magnitud, la conversación parezca desviarse hacia quien reportó las limitaciones y no hacia quienes tenían la obligación legal de generar, conservar, conciliar y presentar la información.

Cuando no pueden verificarse cuentas por cobrar, inventarios, pasivos, activos, ampliaciones presupuestales y miles de millones de pesos de gasto público, la pregunta no es por qué el auditor se abstuvo de opinar.

La pregunta es: ¿quién era responsable de que esa información estuviera disponible y fuera confiable?

Y una más incómoda:

¿A quién beneficia que hoy se intente desacreditar o minimizar los hallazgos que dieron origen a la abstención de opinión?

Porque si después de documentar deficiencias graves alguien pretende que la atención pública se concentre en el auditor y no en las causas que provocaron dichas observaciones, entonces estamos frente a un problema mucho mayor que uno contable.

Estamos frente a un problema de rendición de cuentas.

La confianza pública no se recupera atacando al mensajero. Se recupera identificando responsables, corrigiendo las deficiencias y explicando por qué una institución que administra recursos públicos por cientos de miles de millones de pesos terminó sin condiciones suficientes para que un auditor independiente pudiera emitir una opinión.

Las responsabilidades administrativas, patrimoniales e incluso las posibles complicidades no se eliminan cambiando la narrativa. Las preguntas siguen ahí, esperando respuestas.

#IMSSBienestar #Auditoría #EstadosFinancieros #Transparencia #RendiciónDeCuentas #Fiscalización #ControlInterno #GobiernoAbierto #RecursosPúblicos #CuentaPública #AuditoríaExterna #BDOCastilloMiranda #ASF #SectorSalud #Corrupción #ResponsabilidadAdministrativa #FinanzasPúblicas #ContabilidadGubernamental #OpiniónDeAuditoría #AbstenciónDeOpinión #QuiénEsResponsable #DóndeEstáLaInformación #QueRespondan #LosNúmerosHablan #ElPapelLoAguantaTodo #LaCuentaNoCuadra #NoMatenAlMensajero #LaAuditoríaNoMiente #TransparenciaYa #QueremosRespuestas

¿Una huella digital vale más que una firma autógrafa? La Suprema Corte acaba de responder una cuestión que impacta miles de derechos pensionarios.

La burocracia no puede sustituir la voluntad claramente manifestada por una formalidad no exigida por la ley.

Órgano emisor: Pleno de la SCJN | Época: Duodécima Época | Materia: Laboral | Fuerza obligatoria: Jurisprudencia P./J. 112/2026 (12a.) | Registro digital: 2032224.

Síntesis normativa

El Pleno resolvió la contradicción de criterios relativa a la validez del documento de elección del régimen pensionario de las personas trabajadoras al servicio del Estado.

La Suprema Corte estableció que la firma autógrafa reconocida por la persona trabajadora constituye un medio jurídicamente idóneo y suficiente para acreditar su voluntad de ejercer el derecho de opción previsto en el régimen transitorio del ISSSTE. La ausencia de huella digital no invalida el documento ni impide que produzca efectos jurídicos.

Crítica jurídica central

La decisión privilegia el principio de prevalencia de la voluntad sobre el formalismo excesivo.

La Corte reafirma que la firma autógrafa, cuando no es cuestionada respecto de su autenticidad, representa una manifestación suficiente de consentimiento y evita que requisitos administrativos accesorios se conviertan en obstáculos para el ejercicio de derechos de seguridad social.

La tesis fortalece una concepción material del acto jurídico y se aparta de una visión burocrática que podría conducir a la pérdida de derechos pensionarios por simples deficiencias formales.

Debilidades argumentativas

La jurisprudencia descansa sobre el supuesto de que la autenticidad de la firma no se encuentra controvertida. El criterio deja abiertas interrogantes sobre los estándares probatorios aplicables cuando exista controversia respecto de la autoría o autenticidad del documento.

Tampoco profundiza sobre la transición hacia mecanismos de identificación biométrica y firma electrónica en la administración pública, ámbito en el que previsiblemente surgirán nuevas controversias.

Contradicciones sistemáticas

La decisión armoniza con la teoría general del acto jurídico y con el principio de conservación de los actos válidamente celebrados.

Interpretar que la falta de huella digital anula la manifestación de voluntad habría significado atribuir a un requisito accesorio una jerarquía superior a la firma autógrafa, pese a que el propio reglamento contempla la huella digital como mecanismo alternativo cuando la persona no sabe o no puede firmar.

Riesgos e implicaciones prácticas

La tesis adquiere una enorme relevancia para los litigios en materia pensionaria del ISSSTE.

Los órganos administrativos y jurisdiccionales no podrán desconocer la elección del régimen pensionario únicamente porque el documento carezca de huella digital, siempre que exista firma autógrafa reconocida por la persona trabajadora.

El criterio reduce riesgos de nulidad por formalismos desproporcionados y fortalece la protección de los derechos de seguridad social de las personas servidoras públicas.

La resolución transmite un mensaje institucional relevante: las formalidades existen para dar certeza a la voluntad, no para sustituirla ni para convertir errores administrativos en causas de privación de derechos.

#ISSSTE #Pensiones #SeguridadSocial #JurisprudenciaSCJN #DerechoLaboral #ServicioPúblicoMexicano

La @SCJN acaba de tocar una fibra profunda del derecho familiar mexicano: la sangre no siempre cuenta toda la historia. Un padre ausente no puede aparecer al final de la vida de un hijo sólo para reclamar una herencia, mientras quien cuidó, acompañó y sostuvo queda borrada por una lectura fría del Código Civil.

La sucesión legítima presume afectos; pero las presunciones también se rompen. Y cuando una hermana fue la familia real, la que estuvo en la enfermedad, en la casa, en la vida cotidiana y en el último tramo, el derecho no puede cerrar los ojos y premiar al abandono con el patrimonio.

Este criterio importa porque reconoce algo elemental: familia no es sólo quien aparece en un acta; familia también es quien cuida. La sangre puede abrir una puerta jurídica, pero el cuidado demuestra quién habitó de verdad la vida de una persona.

https://t.co/eNCt1e8WHJ

En México, el personal ocupado en la manufactura acumula 38 meses consecutivos de caídas.

Esto se debe a: 1) la política comercial proteccionista de EEUU y 3) el incremento en los costos laborales en México.

Banco del Bienestar bajo la lupa: sanción de la CNBV por fallas en controles internos podría abrir la puerta a mayores investigaciones

🔴 La CNBV multó al Banco del Bienestar con 4.1 millones de pesos por deficiencias en controles operativos y transacciones en efectivo.

🔴 @ESEMEJIA advirtió que la reacción del banco y su intento de frenar la publicación de sanciones genera más dudas sobre su gobernanza y reputación financiera.

🔴 El especialista alertó que estos antecedentes podrían atraer mayor escrutinio de autoridades estadounidenses, especialmente en temas relacionados con prevención de lavado de dinero y remesas.

#LuisCardenasMVS #BancoDelBienestar #CNBV

📢 ¡Atención empleadores! Pueden deducir el 25% del salario que paguen a:

✅ Personas con capacidades diferentes.

✅ Adultos mayores de 65 años o más.

Ello de conformidad con el artículo 186 de la LISR.

🚨 UIF y banca mexicana lanzan guía contra extorsiones y lavado de dinero.

La @UIF_Mexico, en coordinación con la @ABM_BancosMX, emitió la Guía para el monitoreo de operaciones relacionadas con extorsión en el sector financiero.

Objetivo: detectar y mitigar riesgos de lavado de dinero provenientes de extorsiones, especialmente las operadas desde centros penitenciarios.

✅ Hallazgos clave:

•70% de las operaciones se hacen vía aplicaciones móviles.

•Transferencias con conceptos recurrentes.

Los bancos tienen 120 días para implementarla.

Un paso más en la prevención de delitos financieros y cumplimiento de estándares GAFI.

📄 Comunicado oficial:

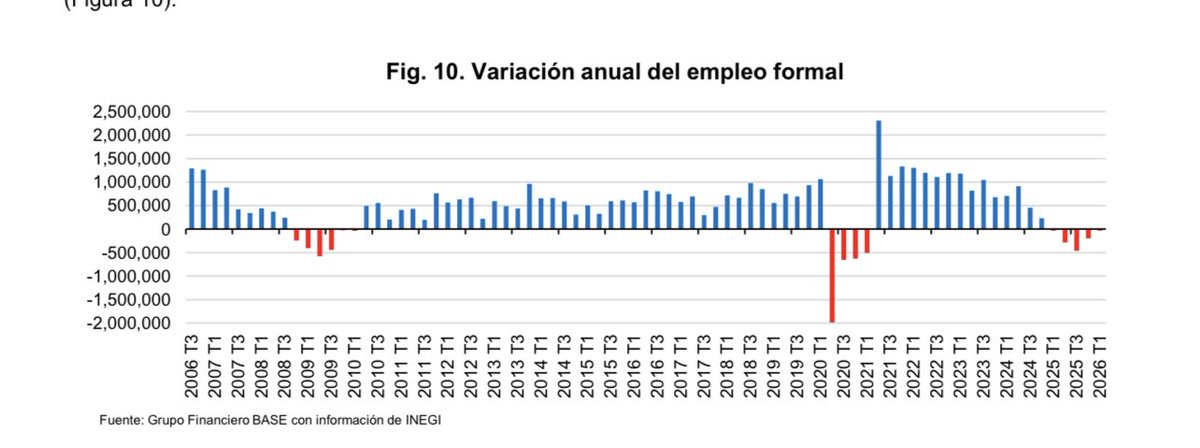

En México, el empleo formal hila cinco trimestres consecutivos de caídas anuales, una racha negativa que históricamente solo se había observado en periodos asociados a recesiones económicas: del 4Q de 2008 al 1Q de 2010 y del 2Q de 2020 al 1Q de 2021.

🚨⚖️ OJO con este criterio del TFJA.

La tesis IX-P-2aS-378 establece que una “fe de hechos notarial” NO es prueba idónea para demostrar la localización del contribuyente en su domicilio fiscal. 🏢❌📑

El TFJA considera que:

📌 el notario no actúa como autoridad fiscal

📌 la verificación del domicilio corresponde al SAT

📌 la fe pública notarial no sustituye las facultades de comprobación de la autoridad

Esto puede tener un impacto importante en:

⚠️ cancelación de sellos digitales ⚠️ procedimientos del artículo 69-B ⚠️ EFOS y EDOS

⚠️ materialidad y razón de negocios ⚠️ defensa fiscal y litigio administrativo

Muchos contribuyentes creen que una fe de hechos “resuelve” el problema del domicilio… y este criterio deja claro que no necesariamente será suficiente ante la autoridad fiscal o en juicio. 👀⚖️

#TFJA #SAT #DerechoFiscal #DefensaFiscal #69B #EFOS #EDOS #Contabilidad #Impuestos #LitigioFiscal #Abogados #Contadores #DomicilioFiscal #Materialidad #RazónDeNegocios #PericialContable #RockstarFiscal 🚨📚

🚨 El empresario pensó que el SAT tardaría años en revisarlo.

El SAT nunca llegó.

Pero sí llegaron:

❌ Restricciones

❌ Requerimientos

❌ Cartas invitación

❌ Cruces de información

Hoy la autoridad no necesita visitar tu empresa para detectar inconsistencias.

Los datos hablan solos. 📊

#SAT #CFDI #CSD #Impuestos #Contabilidad #Empresas #Fiscal #RockstarFiscal