@MacroBombastic This is exactly how I'm playing it. Oil moves inflation, inflation moves the Fed, and the Fed moves nearly everything I hold. One variable doing the work of ten right now.

YES.

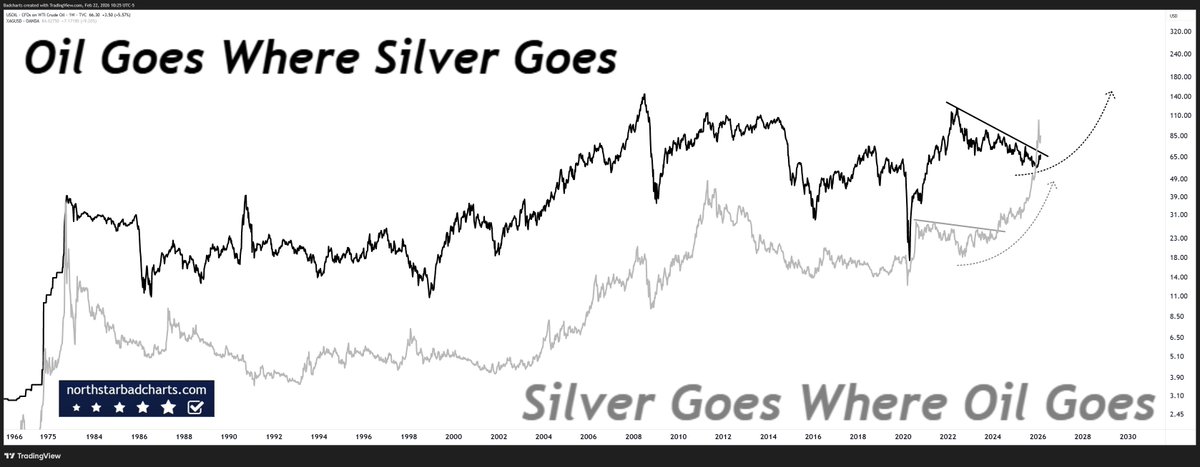

Even while I have warned you about the SHORTER term DOWNSIDE for gold & silver...

I am also warning you about the huge LONG term UPSIDE still left on the table.

It's that early.

Have a nice weekend!

My First purchase of SpaceX will be in 10 months.

All IPOs trade in a similar trend.

Shocking stats:

- Most IPOs drop 50% after going live. Look at $CAVA $RDDT $ALAB $CRWV $CART $CBRS

- Some drop further to 70-80%, look at $HOOD $PLTR

- And some never recover: $MBLY $CRCL $KLAR

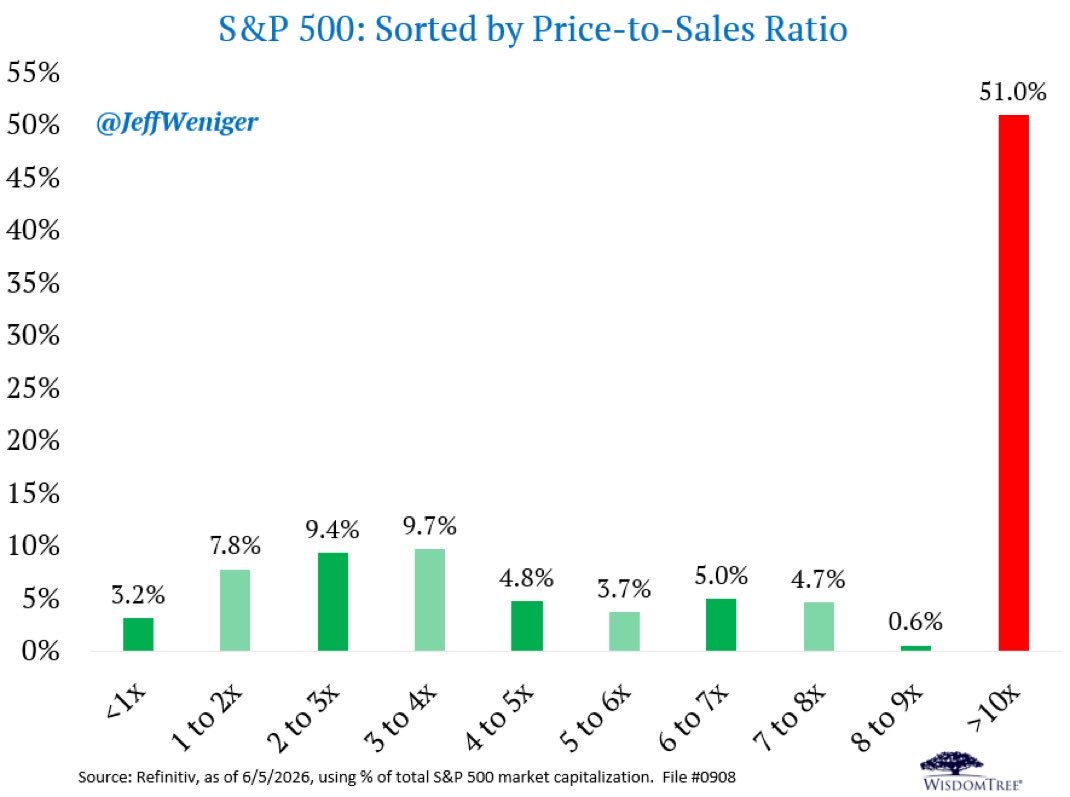

51% of the S&P 500's market cap is in stocks trading above 10x sales.

Half the index.

In 2002, after Sun Microsystems crashed 90%, CEO Scott McNealy famously said this about his own stock at 10x sales:

"At 10x revenues, to give you a 10-year payback, I have to pay you 100% of revenues for 10 straight years in dividends. Zero costs. Zero R&D. Zero taxes. Zero employees. What were you thinking?"

He was explaining why investors had been insane to pay it.

Today, half the S&P 500 trades there.

Different decade. Same math.

Je vais pleurer le timing est trop bon

"Masayoshi Son annonce 75 Md€ d’investissement en France, dont 45 Md€ d’ici 2031 dans les Hauts-de-France, principalement pour des infrastructures IA et des data centers"

Le stack est énorme

>Data centers

>Électricité

>Raccordement réseau

>Postes électriques

>Refroidissement

>Modules de puissance

>Construction industrielle

Il y aura énormément de bénéficiaires, j'en ai listés quelques-uns, dont des high beta indirects.

Je les ai catégorisé en tiers :

>Tier 1 : Le confirmé

Le bénéficiaire français le plus direct semble être $SU Schneider Electric

Pourquoi ?

Parce que Schneider est déjà un acteur central de l’infrastructure data center, et Reuters cite Schneider comme partenaire clé du projet SoftBank en France.

Sur les grands data centers français récents, notamment le Paris Digital Park de Digital Realty à La Courneuve, on retrouve aussi Schneider sur la partie alimentation électrique haute tension (800v)

>Tier 2 : Les non-confirmés

$LR Legrand

Très exposé aux data centers, mais pas encore confirmé sur SoftBank.

$STM

Semi-conducteurs européen : power management, MCU, capteurs, automobile, industrie, edge AI et électronique de puissance. Immanquable dans le secteur.

$SPIE

Installation, ingénierie électrique, maintenance, chantier. Très compliqué de faire sans eux.

$NEX Nexans

Exposition électrification et câbles.

Bouygues / Vinci

Les deux gros du BTP qui sont déjà très certainement sur leurs appel d'offre respectifs (Spoiler : Vinci semble les meilleurs ou un Consortium).

>Tier 3 : le stack high beta indirect qui profiterai du narratif

$2CRSI

Serveurs haute performance, HPC, solutions data centers, refroidissement et infrastructure compute.

$ALKAL (KALRAY)

Accélération hardware/software, traitement de données, stockage intelligent, edge computing et workloads intensifs.

$SOI (SOITEC)

Substrats avancés pour semi-conducteurs : FD-SOI, RF-SOI, SiC, matériaux avancés pour puces plus efficientes. ;)

Bonus : $NBIS Nebius a déjà annoncé un data center IA de 240 MW à Béthune, dans le Pas-de-Calais

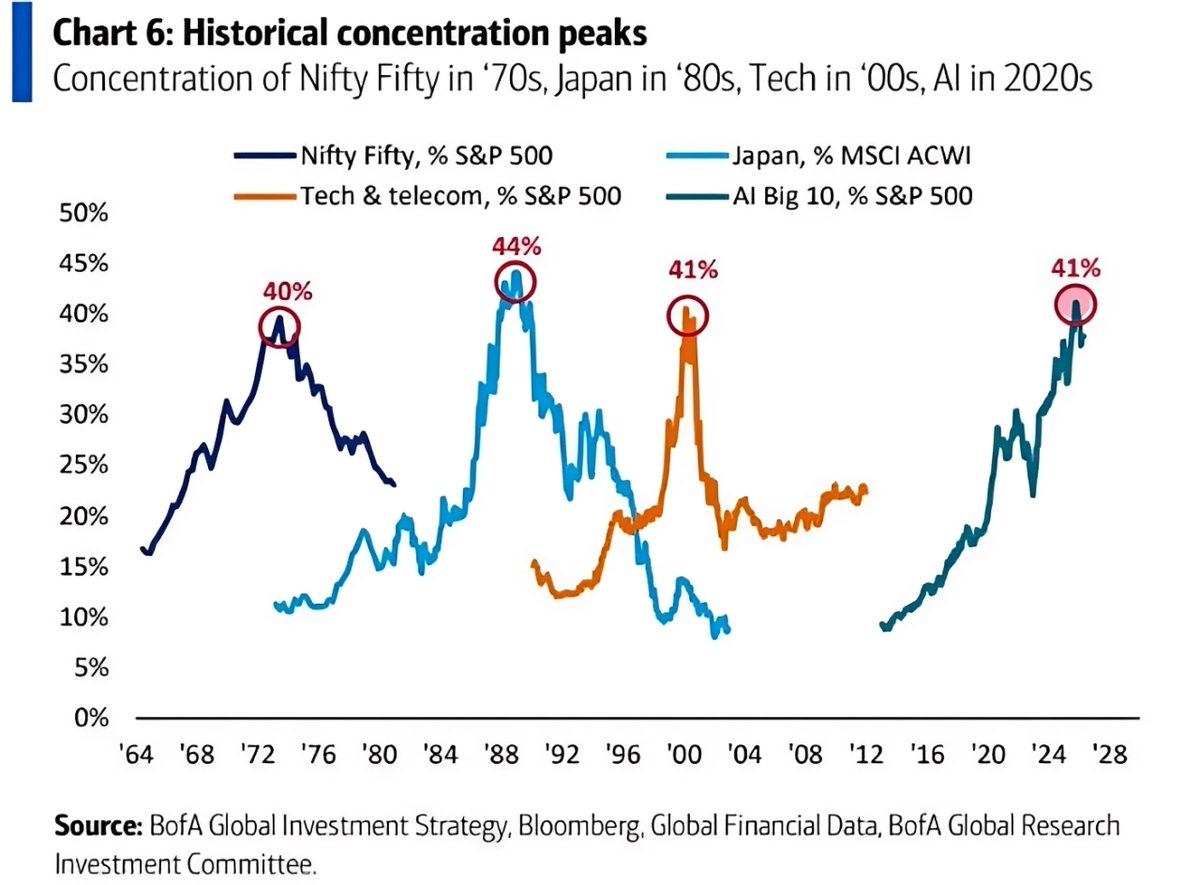

🚨 Sommes-nous dans une bulle IA ? Chacun utilise le mot avec une définition différente. Pour certains, une bulle signifie que les actions montent trop vite, et pour d’autres, ca veut dire que les valorisations sont élevées. Pour moi, c’est différent et je vais m’expliquer.

📚 À mes yeux, une bulle est quand le marché ne price plus un scénario probable mais un scénario rêvé présenté comme inévitable. C’est le moment où les investisseurs cessent progressivement de réfléchir en termes de probabilités, de cyclicité, de concurrence, de contraintes physiques ou de risques d’exécution, et commencent à considérer que la trajectoire future est quasiment acquise.

📈 Une bulle ne naît pas d’un mensonge. Les plus grandes bulles de l’histoire sont souvent parties d’une vérité comme Internet, les chemins de fer et l’électricité aussi. Aujourd’hui, l’IA est une révolution qui va transformer l’économie mais le problème est de savoir si les marchés financiers commencent à valoriser cette transformation comme si chaque investissement allait forcément produire des rendements gigantesques et durables sans aucune friction.

📊 Quand on regarde le cycle IA, il faut reconnaître que nous ne sommes pas dans une bulle vide car les revenus et les profits existent. Les dépenses observées aujourd’hui répondent à une demande immédiate et tangible, et ne sont pas uniquement alimentées par l’espoir. Par contre, un marché peut partir d’une réalité économique totalement légitime puis progressivement entrer dans une dynamique d’extrapolation excessive. C’est ce qu’on commence à voir.

🤔 Aujourd’hui, les marchés ne pricent pas qu'une croissance forte de l’IA, mais aussi un scénario dans lequel cette croissance resterait gigantesque pendant des années, avec des marges très élevées, peu de concurrence, aucune surcapacité majeure et une monétisation finale capable d’absorber des niveaux de capex historiques. En clair, le marché dit implicitement que les investissements actuels produiront forcément une valeur économique colossale plus tard. Sur ça, je suis en désaccord parce qu’il existe aujourd’hui une différence énorme entre ce que nous voyons très clairement et ce que nous supposons.

🧐 Ce que nous voyons clairement, ce sont les dépenses. Toute la partie “picks and shovels” de l’IA est extrêmement visible. Par contre, la question difficile concerne la monétisation finale. Qui capturera réellement la valeur économique dans dix ans ? Quels usages produiront suffisamment de revenus pour justifier les centaines de milliards investis aujourd’hui ? Est-ce que toutes les entreprises qui achètent de la capacité compute généreront réellement des cash-flows proportionnels ? Personne n’a encore véritablement la réponse et c’est là qu’apparaît une mécanique réflexive typique des bulles.

🫧 Les hyperscalers annoncent des capex records donc les semi-conducteurs montent. Les semi-conducteurs montent donc le marché considère que le narratif IA est validé. Cette hausse des valorisations facilite ensuite encore davantage les investissements, les levées de capitaux, les partenariats, les financements et les dépenses. Puis ces nouvelles dépenses viennent à leur tour confirmer la force du cycle. À ce moment-là, le prix des actifs participe lui-même à renforcer la croyance collective dans cette réalité future.

💰 Autre chose. Ce qui rend la situation encore plus particulière aujourd’hui, c’est que tout cela se produit dans un environnement qui, théoriquement, ne devrait même pas permettre un tel niveau d’euphorie. Historiquement, les grandes bulles se développent souvent dans des contextes de liquidité abondante et de coût du capital extrêmement faible. Aujourd’hui, les taux restent élevés, les conditions financières sont beaucoup plus restrictives qu’au cours des années 2010, et pourtant les marchés continuent de financer une expansion massive des infrastructures IA.

🇺🇸 Le rôle de Trump devient aussi intéressant parce qu’au-delà de la politique, Trump alimente une vision extrêmement agressive de la croissance américaine, de la souveraineté technologique et de la domination économique des États-Unis. Son discours pousse l’idée qu’il faut accélérer massivement les investissements stratégiques, déréguler, relocaliser, produire davantage sur le sol américain et gagner la guerre technologique contre la Chine. L’IA devient un sujet géopolitique, industriel et idéologique. Quand un actif cesse d’être simplement une opportunité financière pour devenir un enjeu national ou civilisationnel, les marchés ont tendance à devenir beaucoup moins disciplinés sur les valorisations.

🤷♂️ Beaucoup moins de gens se demandent où se trouvera réellement la demande solvable capable d’absorber toute cette infrastructure. Aujourd’hui, une énorme partie de la consommation IA réellement monétisable reste concentrée entre les mains d’une portion très réduite de la population et des entreprises les plus avancées technologiquement. Au final, combien de personnes paient réellement des abonnements IA élevés ? Combien d’entreprises génèrent déjà un ROI massif et mesurable grâce à ces outils ?

➡️ Ma vision est assez simple : nous sommes entrés dans une forme de bulle liée à l’IA, mais c’est une vraie révolution technologique, alimentée par des fondamentaux réels, dont certaines parties du marché commencent à être valorisées comme si le futur parfait était déjà acquis.

La majorité refuse de le voir et cela renforce davantage ma vision.

.

S&P 500 Futures ( ES ) Daily Chart

THERE WILL NOT BE A US-IRAN PEACE DEAL

The market is heavily mispricing the odds of a durable US-Iran peace deal — it's pricing in an outcome that is highly unlikely to materialize.

Once traders realize that, the stock market will see a sharp selloff, giving back the entire rally from the March 30 low. Traders have priced in something that isn’t going to happen — a US-Iran peace deal — at least not now. Once traders get a reality check and US combat operations resume, the market will price in soaring crude oil prices, surging yields, and higher inflation expectations.

The bearish divergences scenario I spoke about last week for the RSI & Awesome Oscillator is now in play. That will produce triple bearish divergences on other indicators. We could see the bearish divergences complete in two or three days.

$SPX $SPY #SP500 #stockmarketcrash #Trump #Iranwar #war #Iran