🚨 La Renta Fija TE PUEDE CAER un 8%, 10% o un 15%.

Si tu banco te ha vendido un fondo "conservador" y no saben o no te dicen qué duración lleva, ESTÁN JUGANDO A LA RULETA RUSA CON TUS AHORROS.

He diseñado el mapa mental definitivo en PDF:

📉 La Regla de Fuego: Cómo calcular cuánto puedes perder según tu duración.

🚨 El Semáforo de Riesgo: De 0 a más de 8 de duración (de defensivo a apuesta kamikaze).

🧠 Los 4 Motores del Susto: Tipos, Crédito, Divisa y Liquidez.

✏️ 4 Ejemplos Prácticos: Análisis de fondos de Renta Fija reales (monetarios, ultracortos, corta duración, cupón variable).

🎁 Te regalo mi "Guía Didáctica para Inversores en Renta Fija" en PDF.

Si quieres recibirla GRATIS:

✅ Comenta “PDF” y

✅ Suscríbete GRATIS a mi newsletter (enlace en el primer comentario)

Imprescindible los dos.

🚨 UN FONDO DE SMALL CAPS GLOBALES semidesconocido que está DESTROZANDO AL ÍNDICE

✅ +49% DE RENTABILIDAD EN 2 AÑOS vs 29% su índice

✅ OCHO de las diez primeras POSICIONES CON RENTABILIDADES ENTRE EL 80% Y EL 157%

✅ RELACION RENTABILIDAD/RIESGO EXTRAORDINARIA con un 1,36 de Ratio de Sharpe

🚀 Equity Small Caps FI

Abro Hilo 🧵

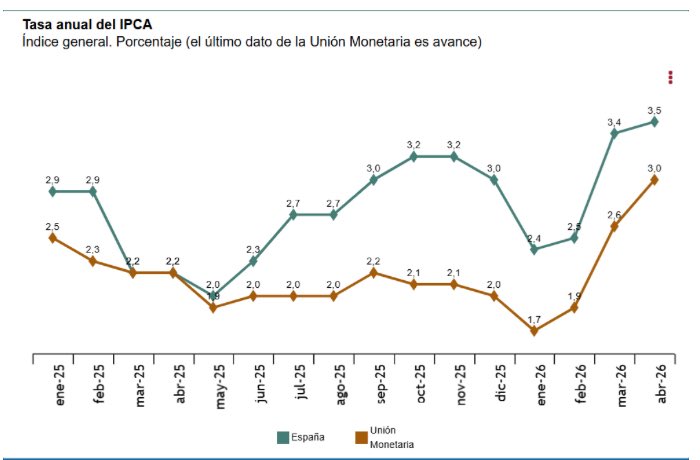

España pierde competitividad.

Hoy el @es_ine ha publicado que en abril de 2026, la inflación anual española medida por el Índice de Precios al Consumo Armonizado (IPCA) alcanzó el 3,5%, superando la media del 3,0% registrada en la zona del euro.

Es probable que el 11 de junio el BCE suba los tipos de interés dejándolos en el 2.25%.

La diferencia en las tasas de inflación de España con la Eurozona se viene arrastrando desde octubre de 2023 y probablemente se mantendrá en los próximos meses de 2026. Una situación que perjudica la competitividad de las exportaciones españolas frente a las de la Zona del Euro.

Intentar reducir los costes de producción de las empresas (energéticos, laborales, fiscales, cotizaciones sociales y de otros suministros), la apuesta por la innovación y la diversificación de mercados serán claves para mantener la posición de España como un actor relevante en el comercio global de bienes y servicios.

@rdomenechv@david_cano_m@judith_arnal@dlacalle_IA@morenocasas@IgnacioEzquiaga@_perpe_@Manuj_Hidalgo@rdomenechv@_Herce@Lentejitas@miguel_almunia@jfjimenoserrano@mientrastanto@CoronilAlicia@Godivaciones@plalanda_II@nauscopio@alvaroortiz1968@economyred@PilarGGranja@jordibenitez@CriadoSusana@rmysan

UN FONDAZO DESCONOCIDO para el gran público

✅ RENTABILIDAD DEL 44% A 12 MESES

✅ MUCHO MOMENTUM EN 2026 con un +9% de rentabilidad en solo dos meses

✅ BATE A SU ÍNDICE EN UN 4% ANUALIZADO a cinco años

🚀 BLUE WHALE GROWTH

Fondo que he conocido gracias al gran @LunaJoseM

Abro Hilo 🧵

Recuperarse de una Caída en Bolsa es bastante más complicado de lo que la gente cree 📉

1️⃣ Caída del -10% → necesitas +11,1%

Si empiezas con 1.000€ y bajas hasta 900€, subir un 10% no basta para volver al punto inicial. Necesitas algo más para recuperar completamente.

2️⃣ Caída del -20% → necesitas +25%

Pasar de 1.000€ a 800€ cambia totalmente el escenario. Ahora ese porcentaje de recuperación se calcula sobre un capital más pequeño.

3️⃣ Caída del -30% → necesitas +42,8%

Aquí las cosas se complican de verdad. Cuanto menor es el dinero que queda invertido, mayor debe ser la subida necesaria para volver al inicio.

4️⃣ Caída del -50% → necesitas +100%

Perder la mitad de tu cartera implica tener que duplicar lo que queda. Y conseguir un x2 no suele ocurrir ni rápido ni fácilmente.

5️⃣ Las pérdidas pesan más de lo que crees

Las caídas no funcionan de manera proporcional. Cada descenso exige un esfuerzo de recuperación mucho mayor que el anterior.

6️⃣ El tiempo también tiene un coste

Mientras intentas volver al punto de partida, tu dinero no está avanzando realmente. Ahí es donde el interés compuesto pierde fuerza.

7️⃣ Conclusión

En inversión, evitar grandes pérdidas suele ser más importante que buscar ganancias espectaculares. Mantener el capital te permite seguir jugando. Recuperarte de un gran golpe puede llevar años.

📌 Guarda este post para recordarlo en la próxima caída del mercado.

🔁 Compártelo con quien piense que ya recuperará

@creandocartera@inversor_bcn Buenas tardes Diego. Gracias por contestar. Pues mis carteras bien. @IndexaCapital con PP y cartera de fondos por un lado, cartera de indexados + Cobas por otro. Y cartera especulativa con Oro, Commodities, Uranio, Cobre y Bitcoin. Solo en negativo el Uranio, pero poca cantidad.

@creandocartera@inversor_bcn Buenas. Felicidades Diego! Una pregunta, de qué países son las acciones? Te lo pregunto por el tema fiscal. Porque me gusta la idea, pero me frena la fiscalidad. Gracias

10 mandamientos del Inversor Inteligente 📈

1️⃣ No invertirás en lo que no entiendes

Si no sabes cómo gana dinero, qué riesgos tiene o de dónde viene la rentabilidad, no inviertes: apuestas.

2️⃣ No perseguirás rentabilidad pasada

Que algo haya subido mucho no lo hace buena inversión. Muchas veces significa que llegas tarde.

3️⃣ Honrarás el interés compuesto

El dinero crece con el tiempo. Reinvertir y ser constante es más poderoso que intentar acertar el momento perfecto.

4️⃣ No pondrás todos en el mismo lugar

Diversificar reduce errores. No necesitas acertar todo, solo evitar grandes fallos.

5️⃣ No dejarás que las emociones decidan

El miedo te hace vender mal y la euforia comprar caro. Controlar esto es clave.

6️⃣ Respetarás tu horizonte temporal

Cada inversión tiene su plazo. El corto plazo es ruido, el largo plazo es resultado.

7️⃣ No intentarás hacerte rico rápido

Las grandes rentabilidades rápidas suelen implicar grandes riesgos. Y casi siempre se pagan.

8️⃣ Invertirás de forma constante

Invertir poco a poco elimina el estrés de elegir el mejor momento.

9️⃣ Minimizarás costes e impuestos

Comisiones e impuestos pueden comerse gran parte de tu rentabilidad sin que lo notes.

🔟 Pensarás en probabilidad, no certeza

No puedes predecir el mercado, pero sí tomar decisiones con lógica y disciplina.

Invertir bien no es hacer cosas extraordinarias, es evitar errores y ser constante durante muchos años.

💾 Guárdalo para recordarlo cuando el mercado te haga dudar.

📤 Compártelo, seguro que alguien necesita leer esto hoy.

Solo el 12% de los españoles invierte en bolsa. 1 de cada 8.

Y encima la mayoría tiene fondos de inversión de su banco, con una comisión del 2% y una rentabilidad de mierda.

Tenemos un grave problema de analfabetismo financiero en España.

Toca espabilar.

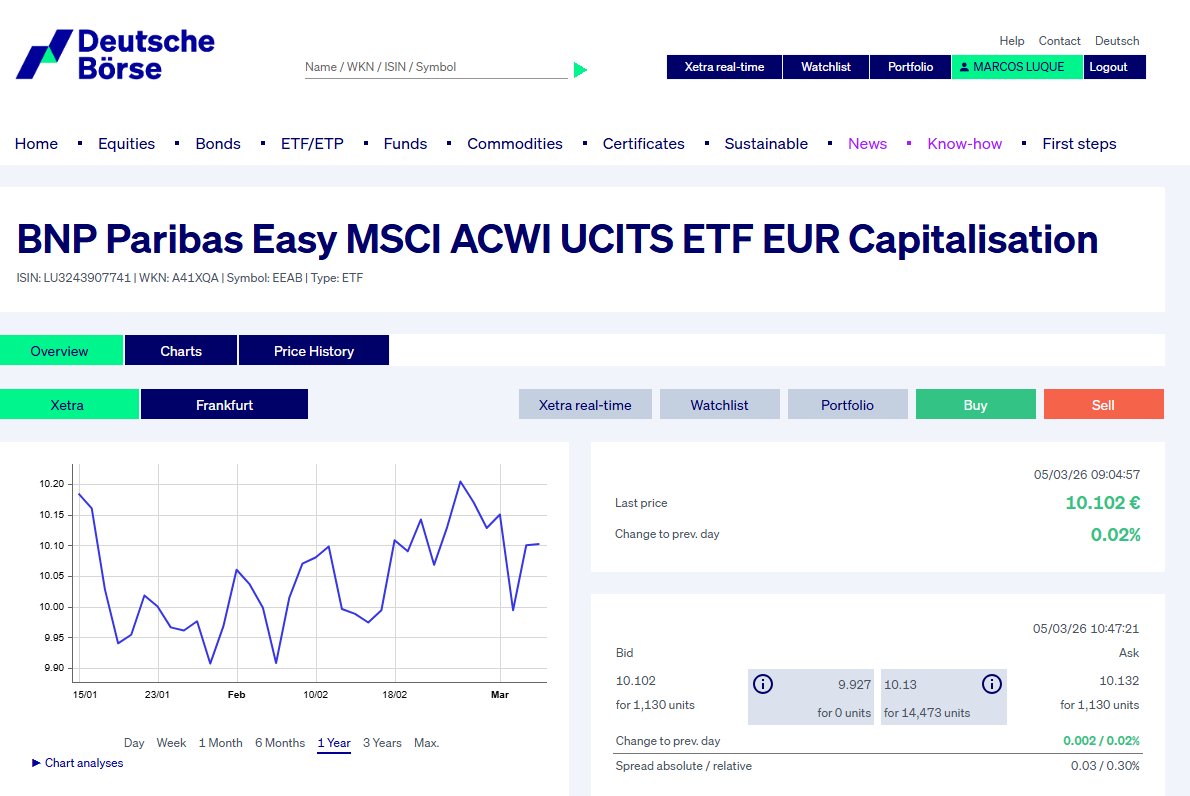

Os presento a mi hucha, lo que pretendo que sea el core de mi cartera (~40%) :

State Street SPDR MSCI All Country World Investable Market UCITS ETF USD Unhedged (Acc)

🌍 SPDR MSCI ACWI IMI (IE00B3YLTY66) $SPYI

📊 ~4.600 empresas — large, mid y small cap Réplica

Física (Optimizada muestreo de las más de 9.000

empresas del índice)

🗺️ 47 países: 23 desarrollados + 24 emergentes

🇺🇸 EE.UU. ~60% | 🇯🇵 Japón | 🇬🇧 UK | 🇨🇳 China...

🏆 Top: Nvidia, Apple, Microsoft, Amazon, Meta

💰 TER: 0,17% | AUM: ~4.465M€ | Acumulación

Básicamente: el mundo entero en un ETF 🌐

Los ETF son el vehículo favorito para invertir a largo plazo en gran parte del mundo.

Pero en España, por el diferimiento fiscal de los FI, mucha gente los descarta demasiado rápido.

Creo que es un error.

Estos son los motivos:

🧵

(Esto no es un refrito. 0% IA)

Solo el 12% de los españoles invierte en bolsa. 1 de cada 8.

Y encima la mayoría tiene fondos de inversión de su banco, con una comisión del 2% y una rentabilidad de mierda.

Tenemos un grave problema de analfabetismo financiero en España.

Toca espabilar.

Ojo que BNP Paribas ha sacado el que puede ser el ETF definitivo ‼️

Acciones de MSCI World + Emergentes ✅

Gastos insuperables 0,06% ✅

Sintético (0% de retención en acciones USA) ✅

Si gana patrimonio y el rendimiento es el esperado puede ser un game changer.

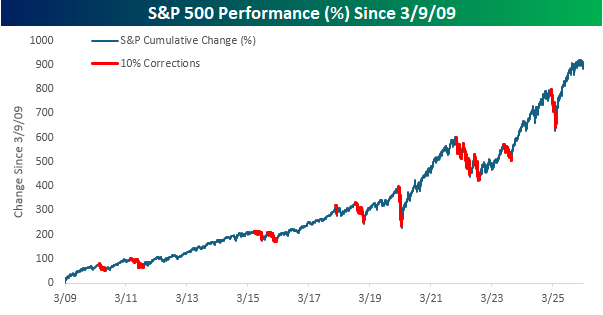

SP500. Ayer se cumplieron 17 años desde el mínimo que marcó en 666 ptos.

Desde entonces: +1073% en SP500 incluyendo dividendos.

Es una rentabilidad del 15,58% anual.

@CARBABOGLEHEAD@Nuevoaprendiz14 Muchas gracias por la recomendación, si es correcto, para quien le pueda interesar, está la serie de Mi primer libro de educación financiera.