EU-Kommission will ihren wichtigsten Mechanismus für #Innovation und #Klimaschutz abschwächen – und droht die Industrie damit zu spalten. Wer bereits in den Umbau investiert hat, wird bestraft. | @spiegel#EU#ETS#EmissionTradeSystem https://t.co/1CjKpDzItP

"#Technologieoffenheit ist der Niedergang der deutschen Industrie, wenn dadurch in keiner Technologie hinreichend investiert wird", betonte der DIW-Ökonom.

https://t.co/pklvtCDZff

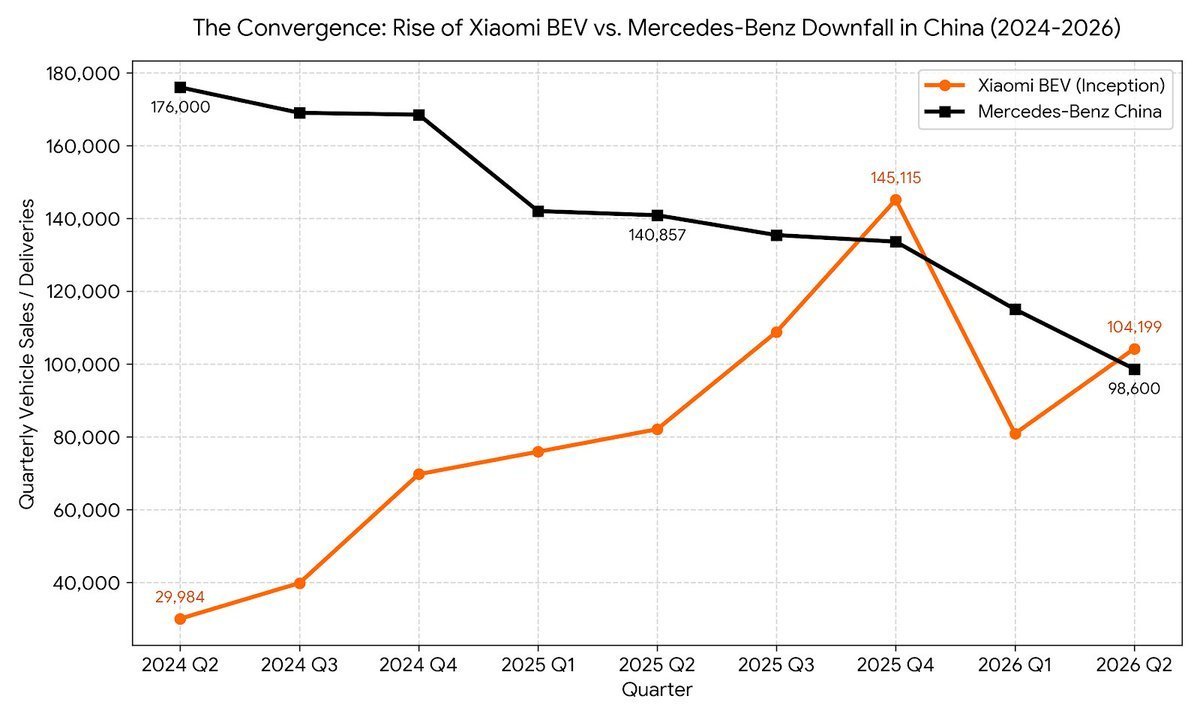

Arguably the biggest automotive story of the year no one is talking about:

China car market, world’s largest, is down 20% in first half of 2026.

That’s huge, as in a 5,000,000 sales plunge in a year. That is the size of one Japan car market, gone.

Even more dramatic: market leader BYD domestic sales are down 45%!

Why the abrupt drop-off?

It is indeed a massive story -- ICE sales are falling, and even EV/ NEV sales have plateaued inside China.

The level of auto investment though remains absolutely incredibly high -- a third higher than at the 'ICE" level peak.

1/2

Actor Tom Holland met author Tom Holland, recreated the iconic Spider-Man pointing meme together, and tell him that he had destroyed his ability to Google himself 😭😭👀

Die vergangenen Tage haben zwei Datenstränge zusammengeführt, die sich gegenseitig verstärken und in ihrer Kombination ein deutlich härteres Bild ergeben als jeder Strang für sich.

Auf der Mikroebene zeigt der Modellvergleich im Preissegment unter vierzigtausend Euro, dass chinesische Hersteller inzwischen genau dort angreifen, wo deutsche Kernprodukte ihr Volumen brauchen. Der Leapmotor B05 unterbietet den VW ID.3 Neo im gleichen Segment um mehrere Tausend Euro, der BYD Atto 3 tut dasselbe gegenüber derselben Baureihe, jeweils bei vergleichbarer oder sogar besserer Garantie.

Auf der Makroebene liefert Brad #Setser dazu die passende Untermauerung: Die europäische Handelsbilanz mit China in Autos, Motoren und Batterien ist innerhalb weniger Jahre um fast

0,4 Prozentpunkte des EU-Bruttoinlandsprodukts gekippt, von einem deutlichen Überschuss auf ein Defizit von rund fünfzig Milliarden Euro im binnen eines Jahres.

Entscheidend ist dabei die Gewichtsmessung, die Setser gegen die reine Eurobetrachtung stellt: In Euro halten sich die europäischen Exporte noch einigermaßen, weil der Exportpreis pro Kilogramm kräftig gestiegen ist, in Kilogramm gemessen sind die EU-Exporte nach China in Maschinen, Elektronik und Fahrzeugen binnen fünf Jahren um fast 50 % eingebrochen, während die chinesischen Importe in exakt denselben Kategorien in die EU gleichzeitig stark gestiegen sind.

Das ist kein reiner Verdrängungswettbewerb zulasten anderer Handelspartner, sondern ein absolutes Importwachstum aus China bei einer parallel wegbrechenden europäischen Exportbasis, mit zwei Wendepunkten im Sommer 2021 und 2024, die nicht mit der Pandemie zusammenfallen.

Daraus folgt die Wachstumsthese für Deutschland fast zwangsläufig, weil die Automobilindustrie über Jahrzehnte hinweg der zentrale Wachstumsmotor der Volkswirtschaft war, mit tiefen Vorleistungsverflechtungen in Maschinenbau, Chemie und Elektronik, die in Setsers Daten ebenfalls einbrechen.

Schwächelt dieser Motor strukturell statt zyklisch, fehlt genau der Sektor, der historisch die Wachstumsbeiträge lieferte, während neue Wachstumsträger bislang nicht in vergleichbarer Größenordnung nachrücken.

Besonders problematisch wird es, wenn man die naheliegende unternehmerische Reaktion mitdenkt: Kostensenkungen bei den betroffenen Herstellern und Zulieferern laufen strukturell über Personalabbau, Reallohnzurückhaltung oder Verlagerung ins Ausland, alle drei Kanäle senken die Lohnsumme im Inland, und die Lohnsumme ist in einer konsumabhängigen Volkswirtschaft wie Deutschland der zentrale Treiber der Binnennachfrage.

Damit entsteht eine Rückkopplungsschleife, die im Kern die Pettis-Logik spiegelt, nur von der chinesischen Angebotsseite auf die deutsche Nachfrageseite übertragen: Der Automobilsektor kürzt, um wettbewerbsfähig zu bleiben, die betroffenen Haushalte konsumieren weniger, die schwächere Nachfrage trifft wiederum andere Branchen, die von der Kaufkraft der Automobilbeschäftigten abhängen, vom Einzelhandel bis zum Wohnungsmarkt in den einschlägigen Standortregionen.

Deutschland verliert damit ausgerechnet den Mechanismus, der die eigene strukturelle Konsumschwäche bislang kompensiert hat, ohne dass die Konsumseite selbst an Stärke gewinnt.

Ein Gegenargument bleibt dabei nicht unerwähnt: Institutionelle Bremsen wie Kurzarbeit, Tarifbindung und Mitbestimmung haben 2009 gezeigt, dass ein scharfer Lohnabsturz trotz Exporteinbruch vermeidbar ist, solange der Schock zyklisch bleibt.

Genau das ist jedoch die entscheidende offene Frage, die weder der Modellvergleich noch Setsers Handelsdaten beantworten: ob die Wendepunkte 2021 und 2024 vorübergehende Dellen markieren oder den Beginn einer dauerhaften Verschiebung der Wertschöpfungskette, für die Kurzarbeit kein taugliches Instrument mehr ist.

#Deutschland #China

https://t.co/AaoSTqBpZ3

Kleiner Reminder zum Thema Entlassungen in der Autoindustrie:

Absatz von Autos weltweit seit 2019:

🛢️Verbrennern - 30 Prozent

⚡️Elektro: + 850 Prozent

Wer auf Verbrenner setzt, setzt auf Abstieg. Nur E-Autos sind ein Wachstumsmarkt.

Übrigens völlig klar, dass China einen eigenen CBAM aufsetzen wird, sobald sie emissionsärmer produzieren als wir. Nur so zu den Plänen, Wirtschaftswachstum vor Transformation zu priorisieren.

Mit dem schwarz-roten Heizungsgesetz steuert Deutschland in weitere Wirren und Verzögerungen beim Klimaschutz. Eine neue Studie zeigt, wie Empörung fern der Fakten in die öffentliche Debatte geriet. https://t.co/Gzp42r7XKr

I am so confused now. They say the Chinese automotive industry has "overcapacity" and their sales grow. But then they say the German automotive industry has "overcapacity" and their sales decline 😯🤔

The Atlantic’s new cover story about the end of reading is absolutely frightening.

Here are 5 concerning facts from it:

1) 51% of adults read 0 books a year: According to the National Endowment for the Arts, which conducts the most comprehensive survey of the nation’s reading habits, fewer than half of all adults reported having read a book of any kind in 2022.

2) Reading for fun has gone from a mainstream hobby to a niche one: Americans who read for pleasure on any given day fell from 28 percent in 2004 to 16 percent in 2023.

3) Everyone is reading less: The decline in reading cuts across age groups, gender, and education levels. Even the demographics that traditionally read the most—retirees, women, and college graduates—have seen a collapse.

4) Books are getting simpler and shorter: New York Times best sellers today have sentences that are about one-third shorter than they were a century ago.

5) Kids are struggling to read and doing less of it: Fourth- and eighth-grade reading scores have slid for the past decade. From 1984 to 2025, the percentage of 13-year-olds who said they rarely or never read for fun rose from 8 to 29 percent. "Every year older a child gets, the less they like to read."

For most of history, the biggest reading problem was illiteracy. People didn't know how to read books.

But today the biggest problem is post-literacy. People know how to read books, but don't.

A society that doesn't read loses more than just books. People lose the ability to think critically, focus deeply, and see life through multiple perspectives.

The world needs you. Please consider picking up a book today.

https://t.co/P8Sq3pAa6K

Of course the U.S. is now going all in on lithium, too.

You need it for batteries in all kinds of unmanned vehicles.

We need transatlantic dialogue on how to scale allied battery production.

That should have been on top of the agenda at the NATO summit in Ankara.

"Europe’s Car Industry Faces Dramatic Crisis, German Lobby Says"

But said lobby failed to equip the German EV subsidy with a buy-EU clause - which'd be reciprocal to China.

The EU's EV duties also failed to cover hybrids - the results of which are glaring in the chart

1/

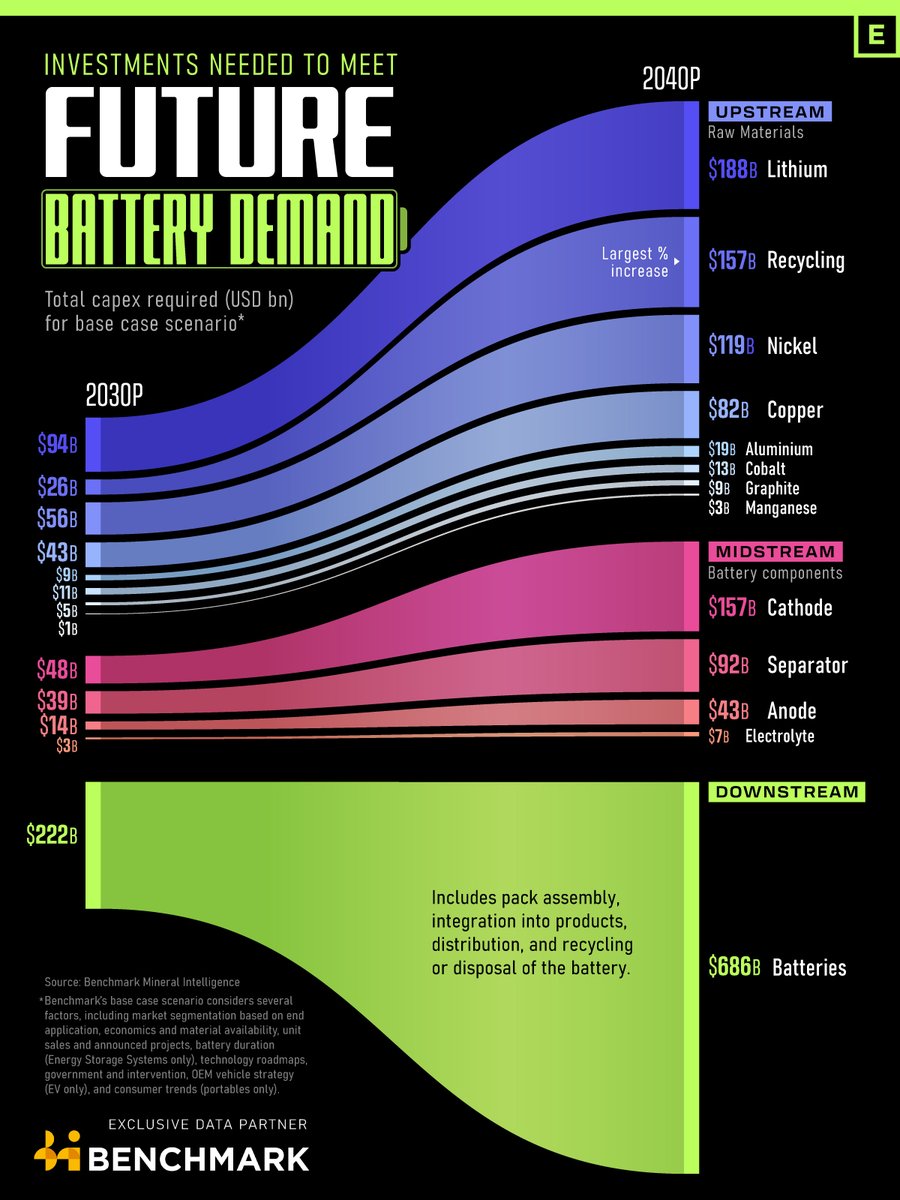

🔋 Investment Needed to Meet Battery Demand by 2040 🔋

By 2040, investment in the #battery sector is expected to surpass $1.6 trillion.

⬇️ This @VisualCap infographic utilises Benchmark data to illustrate the total capital expenditure (capex) requirements to build capacity and meet future battery demand by 2030 and 2040.

Benchmark is the world’s leading provider of independent market intelligence for the technologies and supply chains central to the #energytransition.

Contact us to learn more about Benchmark’s IOSCO-assured Price Assessments, Forecasts, Sustainability analysis, bespoke Consultancy services and worldwide events ➡ https://t.co/3WeOwnDEN2