La @SCJN no está para corregirle la plana al SAT cada vez que pierde un juicio caro. Si un crédito fiscal se cae porque la autoridad pidió información de manera ilegal, el problema no es que “se deje de recaudar”: el problema es que el Estado quiso cobrar violando las reglas.

Atraer seis asuntos fiscales por cientos de millones puede sonar popular, pero con lupa de Estado de derecho huele a algo más delicado: justicia selectiva. La pregunta no es si las empresas son simpáticas o si el SAT necesita dinero. La pregunta es si la Corte va a convertirse en ventanilla de rescate para litigios mal hechos por la autoridad.

Combatir factureras es necesario. Pero combatirlas desde la ilegalidad es regalarle al poder una coartada peligrosísima: que cuando el fin parezca bueno, el procedimiento estorba. Y no. En una democracia constitucional, incluso el fisco tiene que ganar limpio.

Acá les platico sobre la sujeción, exención y el no retorno de mercancías en la relación jurídico tributaria con empresas IMMEX

👇🏽👇🏽

https://t.co/iUz1pcsX2Q

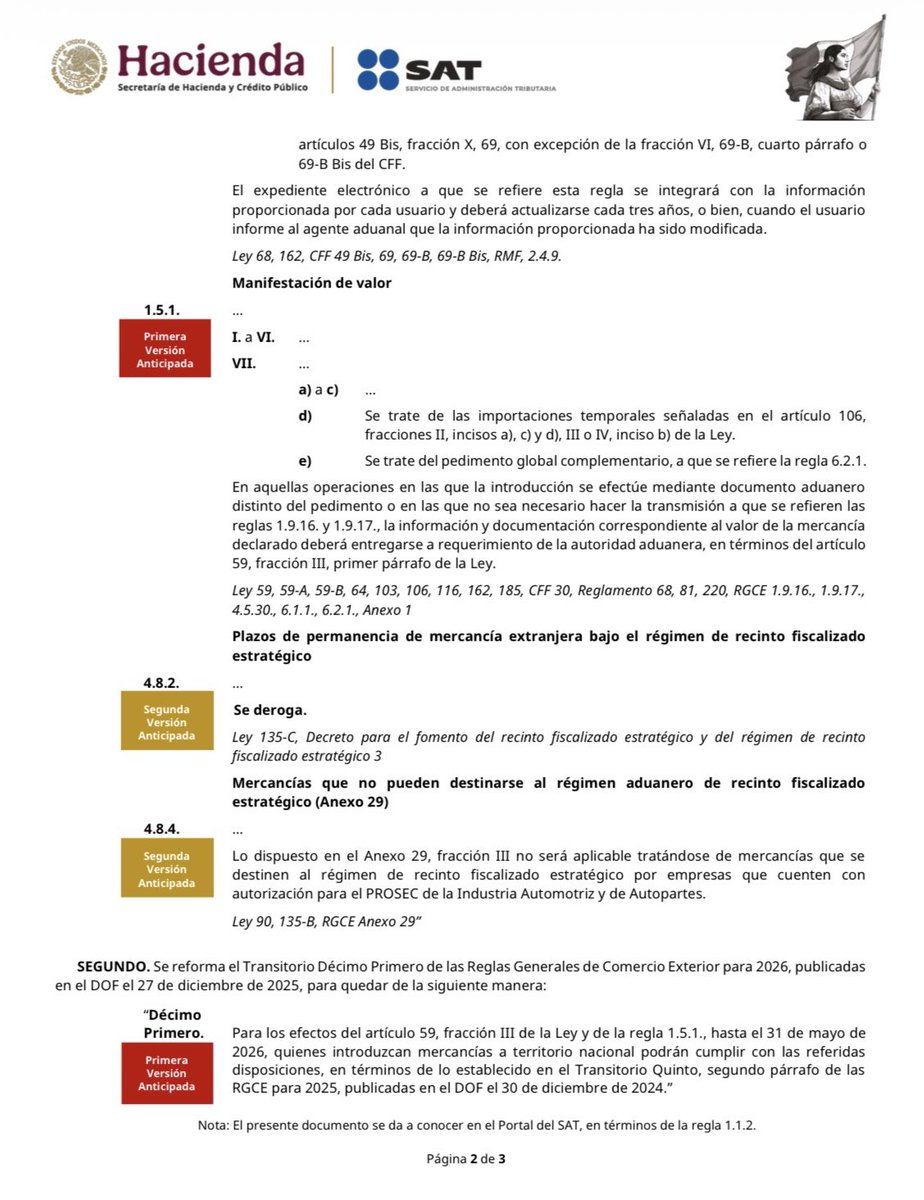

🚨 ¡Importante! SAT publica la Primera Resolución de Modificaciones a las RGCE 2026 (Segunda Versión Anticipada).

El punto más fuerte es la nueva regla 1.4.14.: los agentes aduanales deberán integrar un expediente electrónico completo por cada cliente que realice operaciones de comercio exterior.

✅ Deberá incluir: identificación, acta constitutiva, comprobante de domicilio, RFC, fotos del inmueble, maquinaria, equipo y medios de transporte, más declaraciones juradas de no estar en listas negras ni emitir facturas falsas.

Otros cambios:

• Excepción al Anexo 29 para empresas automotriz y autopartes con PROSEC.

• Prórroga hasta el 31 de mayo de 2026 para valoración de mercancías.

Ya disponible en versión anticipada en el Portal del SAT.

La Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita no obliga a todos los abogados. Pero si tú actúas en nombre de tu cliente para ejecutar operaciones, no solo para asesorar, entonces entras al radar. En ese momento dejas de ser solo el asesor y te conviertes en parte del engranaje que mueve dinero.

¿En qué casos aplica? Cuando participas directamente en la compraventa de inmuebles, administras o manejas recursos del cliente, operas cuentas bancarias, organizas aportaciones de capital o constituyes, fusionas o administras sociedades y fideicomisos. No es por dar una opinión jurídica. Es por operar la transacción.

¿Y qué puede pasar? Si no presentas el aviso de lavado de dinero, a más tardar el día 17 del mes siguiente, la multa puede llegar a 65,000 UMAs —hoy alrededor de 7.6 millones de pesos— y en operaciones cuantificables incluso puede ser mayor. No es un trámite menor: es el tipo de omisión que puede poner en riesgo tu patrimonio y tu despacho.

https://t.co/9OMNlFekRt

¡Buena noticia para trabajadores con sueldos bajos en 2026! 📈

El subsidio para el empleo aumenta: ahora aplica si ganas hasta $11,492.66 mensuales.

Monto: $536 pesos (que reducen tu ISR).

Menos impuestos retenidos = más dinero en tu nómina. 💰

El @SATMX tuvo por no localizable a un contribuyente al señalar que no existía el domicilio en cual se le pretendió notificar una diligencia.

@TFJAMexico otorga razón a la autoridad fiscal.

Tribunal Colegiado revierte la decisión de la Sala y para reforzar su argumento en el cual señaló que sí existía el domicilio del contribuyente, utiliza una página que ofrece servicios de arrendamiento de oficinas virtuales (VAEO Business Club - Oficinas Virtuales)

#ComunicadoSAT

El SAT da a conocer los criterios de programación de auditorías como una práctica de transparencia proactiva, para establecer piso parejo en el cobro de las contribuciones y brindar certidumbre jurídica a las y los contribuyentes.

Además, reitera su compromiso con el combate a la evasión y la elusión fiscal, con el fin de consolidar un sistema tributario justo y equitativo por el bienestar de México.

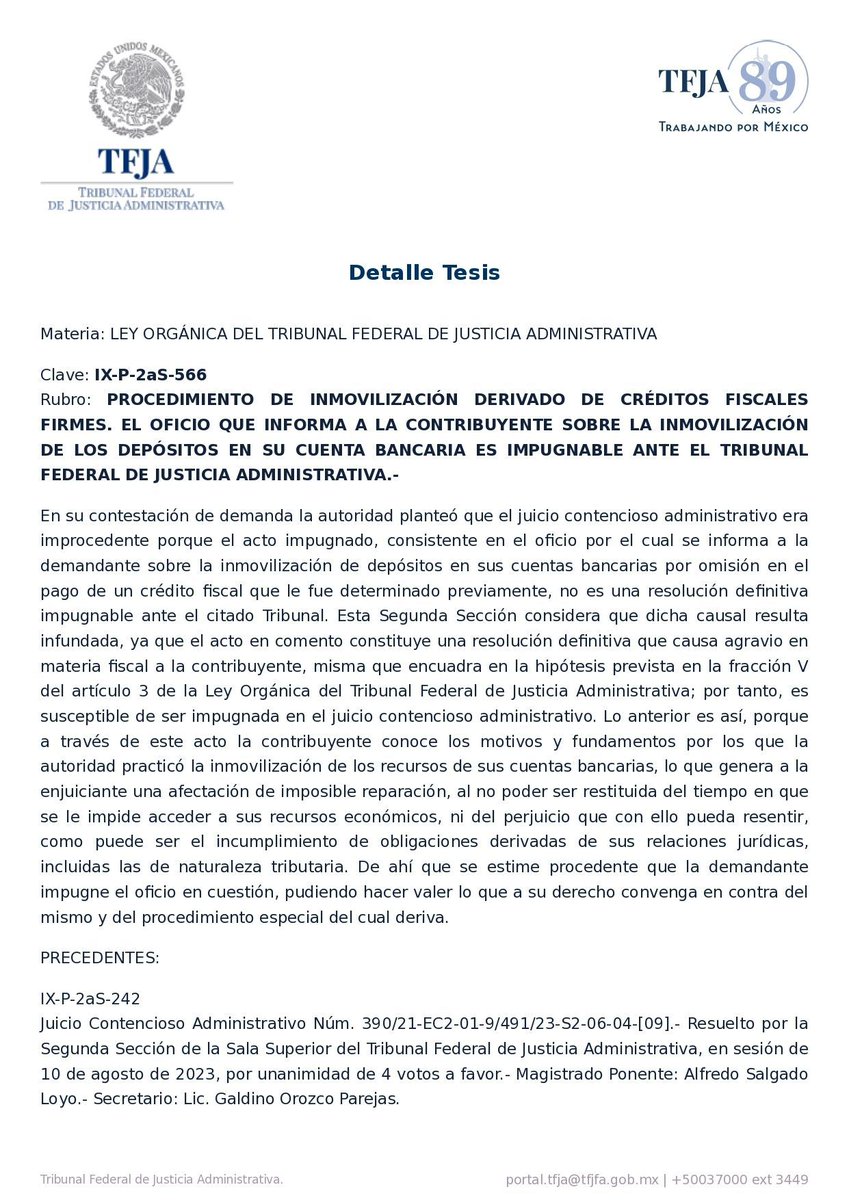

📜 El TFJA resolvió que el oficio que comunica la inmovilización de depósitos bancarios por créditos fiscales firmes es impugnable en juicio contencioso administrativo, al considerarse como una resolución definitiva que causa agravio en materia fiscal. ⚖️

El devengo de los intereses, para fines fiscales, se actualiza día con día por el simple transcurso del tiempo y, consecuentemente, su reconocimiento tributario debe realizarse en el ejercicio en que debieran ocurrir y no en uno previo, independientemente de su fecha de pago.

Una reforma al juicio de amparo que pone en el centro a las autoridades y no a las personas debe ser motivo de seria preocupación.

El control de constitucionalidad nació para limitar el poder y garantizar derechos, no para fortalecer a quienes lo detentan.

Todos los ojos puestos sobre la discusión y aprobación en las Cámaras.

De eso hablamos hoy en @Radio_Formula.

La SCJN al resolver la contradicción de criterios 95/2025, ya aclaró que, respecto las órdenes de visita domiciliaria y revisión de gabinete, NO resulta necesario precisar el fundamento de los impuestos a revisar. Salvo la excepción aplicable a revisiones sobre IEPS. 👌🏽