#Russia is now the #world's largest #producer of #sunflower seed. The harvest is expected to reach a new record high in the coming season due to a significant expansion in crop area and a slight increase in yields.

https://t.co/OK7C4iK31u

#biofuels#feedstock#Europe#producer

🌻EVALUACIÓN DE LOS PRINCIPALES HÍBRIDOS COMERCIALES DE GIRASOL EN SAN MARCOS SUD (CÓRDOBA). CAMPAÑA 2025/26.

🖥INFORME COMPLETO👉 https://t.co/Hj1AvNBum5

💩ANÁLISIS ESPACIAL DE LAS CONTRIBUCIONES DE ESTIÉRCOLES GANADEROS AL BALANCE DE NUTRIENTES EN SISTEMAS AGRÍCOLAS DE ARGENTINA

🖥ENCONTRÁ EL POSTER AQUÍ👉 https://t.co/t3c6EwIzRF

Esta es la evolución de los precios internacionales de urea y trigo del último año.

Como dije muchas veces, las curvas se copian pero corridas en el tiempo.

Tomar decisiones en base a una foto y no una película es un error que se paga más adelante.

Nadie gana nada sin producir.

MITIGACIÓN DE LA SODICIDAD INDUCIDA POR 💩EFLUENTES PORCINOS MEDIANTES SULFATO DE CALCIO: INDICADORES EDÁFICOS.

🌱El experimento se realizó en la zona de Monte Buey (Cba.)

🖥INFORME COMPLETO👉 https://t.co/6N3S4LVZum

Comparto análisis de sensibilidad para el cultivo de girasol campaña 26/27 en Argentina:

Luego de una campaña 25/26 muy positiva para el cultivo de girasol en Argentina, donde no solo la producción estuvo en niveles récords, sino también que los precios y margen brutos fueron muy atractivos para el productor local y también para la molienda y la exportación, comienza la carrera por definir el área de cultivos de primavera 26/27. La clave sin duda paso por la caída productiva de girasol 25/26 en hemisferio norte, principalmente en Mar Negro y Europa, lo cual permitió que Argentina se vuelve competitiva a partir de enero de 2026 en la exportación de girasol en grano: pasamos de exportar 255.000 ton en 24/25 a 1 / 1.1 MTon en 25/26.

Para la campaña 26/27 con altos costos de fertilizantes + precios del petróleo a nivel global que empujan la producción de oleaginosas con alto % de aceite para la elaboración de biocombustible + diferencial de retenciones a favor versus soja y maíz, el girasol vuelve a presentarse como una alternativa atractiva no solo en las áreas girasoleras sino también en zonas sojeras / maiceras.

+ Para campo arrendado, tomando 1.4 ton/Ha de alquiler (zonas de alto potencial para el cultivo), y asumiendo un precio forward en el rango de U$D 360/370 + bonificación materia grasa de un 15%, lo cual arroja un precio final de U$D 415/420, y rindes entre 2.5 / 3 ton / ha, el margen bruto entre U$D 8 y U$D 200. Si lo comparamos con soja y maíz, y con la ventaja de permitir la siembra de cultivos de invierno en la campaña 27/28 más un puente financiero entre trigo/ cebada y soja/ maíz, el cultivo de girasol genera atractivo para el productor.

+ Hemisferio norte va a sembrar un área récord, lo cual podría derivar en una producción global récord también, con lo cual, el mayor desafío será nuevamente ser competitivo para la exportación de grano, y lograr mayor puja entre las fabricas de molienda y exportadores de grano. Hay que recordar que este año el margen de molienda se ubica en niveles históricamente altos (U$D 60/80 por toneladas) lo cual seguirá incentivando un mayor crushing de girasol para los próximos meses.

+ De confirmarse un año Niño, el mismo incrementa el riesgo productivo del cultivo, dado que aumentan las probabilidades de más enfermedades de fin de ciclo y reducción en los rendimientos (principalmente phomopsis).

Conclusión: De mantenerse los precios actuales de fertilizantes y esquema de retenciones, es probable que Argentina vuelva a sembrar un gran área de girasol para la campaña 26/27. Sera clave en los próximos meses ver las señales de mercado global y local en cuanto a precios forwards ofrecidos, dado que se define la tendencia de precios de mediano y largo plazo con la producción de hemisferio norte.

De continuar un petróleo con niveles de precios altos y elaboración de biocombustibles a máxima capacidad, las oleaginosas con alto % de aceite resultan muy atractivas dentro de un esquema de rotación de cultivos.

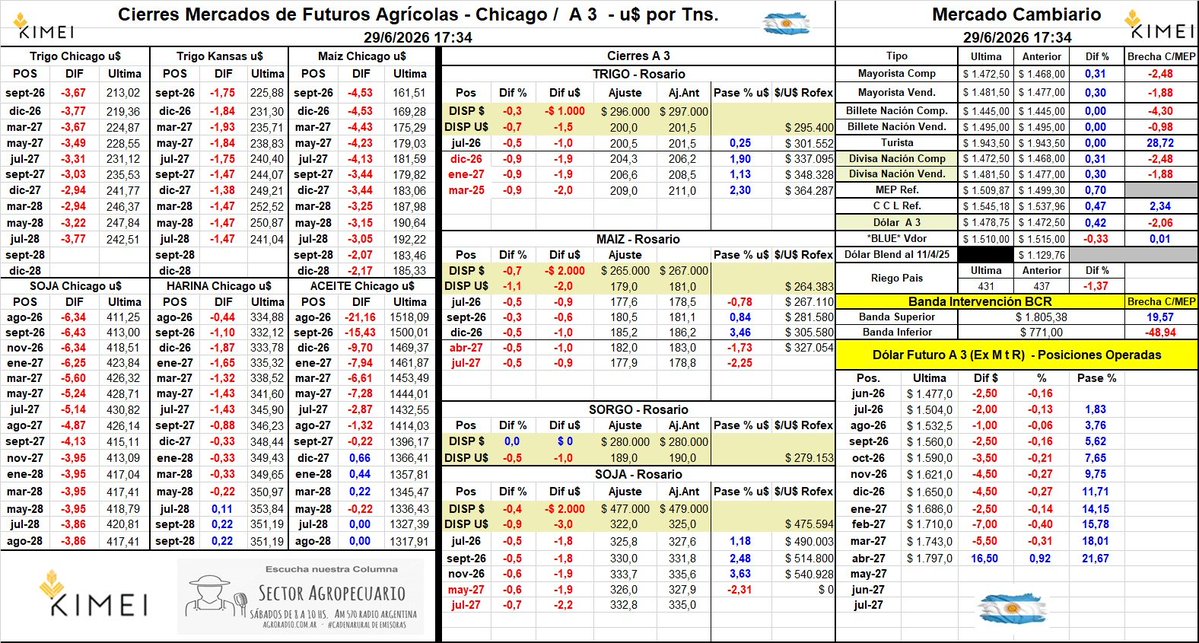

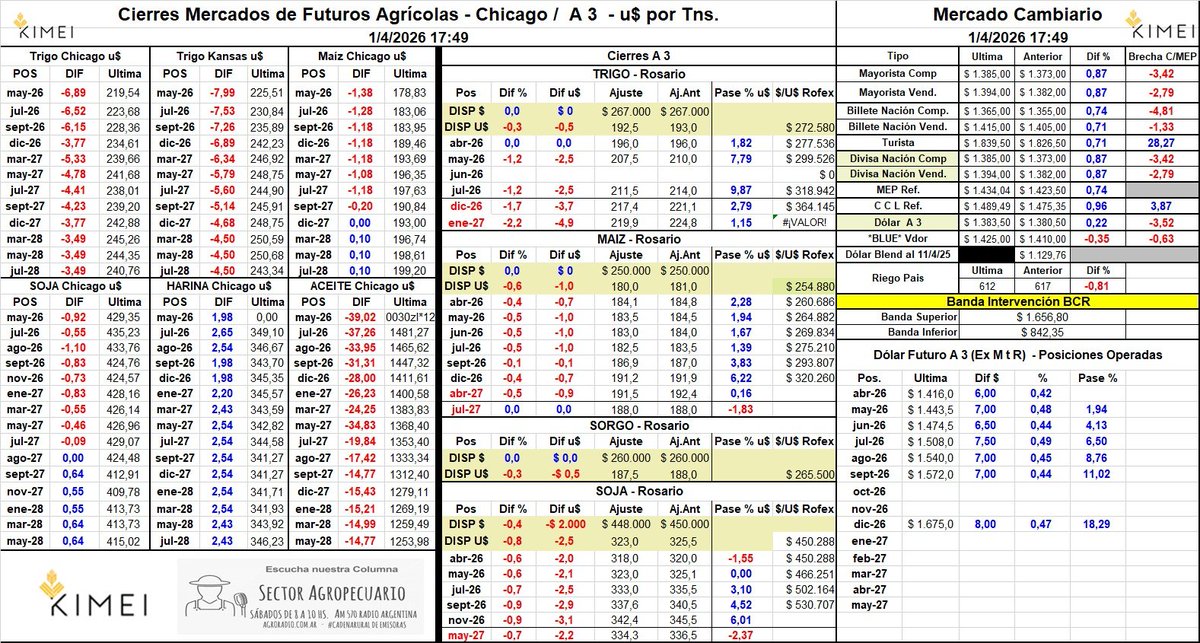

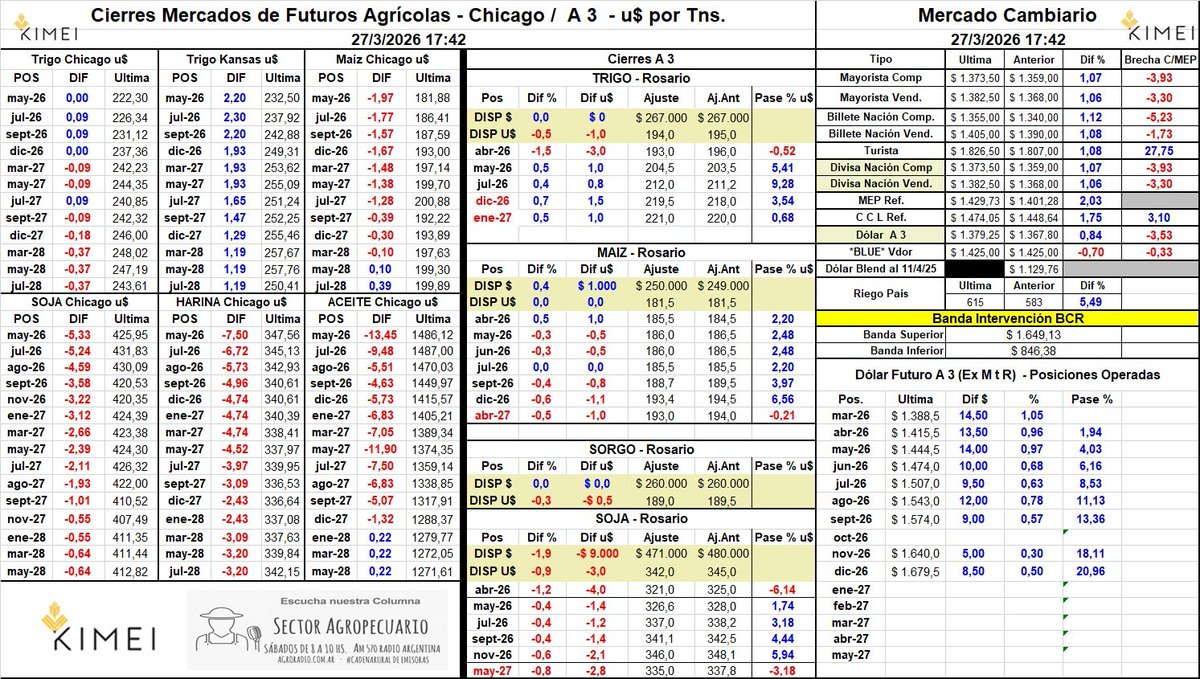

Capacidad de pago de la exportación🚢🌱🌻🌽🇦🇷

La exportación premiando el trigo y el maíz y castigando el girasol por la abundancia y la soja por la cosecha.

Vean lo que dije del maíz hace un rato respecto al mercado.

🌻Aliado para la intensificación (productividad) Agrícola Diversificada (riesgo) a escala campo y 🇦🇷

🌻depende d si mismo:

Aumentar Rendimiento Logrado en cada lote!

Aumentar mercado externo aceite/grano para sostener precio y bonificación.

Ambas con gran impacto en MB $

🎥👇

Mesa de operaciones Agro 🚜👨🌾 08/05/2026

“No va más”

-Soja🌱

Disponible en $445.000.

Posición Julio en $450.000.

A3 Mayo 323.6 (+3.6 USD)🟢

A3 Julio 331.3 (+1.0 USD)🟢

A3 Noviembre 340.3 (+1.8 USD)🟢

Negocios concertados: 150/180K Tns // Pizarra estimada $445.000

-Maiz🌽

Disponible en 190 USD descarga corta.

Posición Junio 187 USD.

Julio/Agosto en 185/187 USD.

A3 Julio 186.9 (+1.4 USD)🟢

A3 Septiembre 191.4 (+1.4 USD)🟢

A3 Diciembre 196.2 (+1.2 USD)🟢

Negocios concertados: 100/120K Tns // Pizarra estimada : $263.910.

–Trigo🌾

Disponible en 210/215 USD.

Junio/Julio 225 USD.

El nuevo en niveles de 225 USD.

A3 Julio 225.0 (-0.5 USD)🔴

A3 Diciembre 227.1 (+1.1 USD)🟢

Negocios concertados: 60/70K Tns // Pizarra estimada $291.690.

–Sorgo🌰

Disponible en 200 USD.

Resto de posiciones 200 USD.

Negocios concertados: 3/5K // Pizarra estimada : $277.800.

–Girasol 🌻

Todas las posiciones entre 420 USD. Se mejora por lote.

Tener en cuenta que hay muchos mercados de anulaciones.

Negocios concertados: 12/15K // Pizarra estimada $583.380.

Datos Extras

* 💵 Dólar Divisa BNA comprador $ 1389.00 ($+2.00 / +0.14%)🟢

* 💰Volumen negociado en MAE 573M (2561M Mayo)

* 🏦 BCRA con compras por 110M (2821M Mayo)🟢

* 🏦 BCRA compras acumuladas 2026 (7414M)🟢

#Maiz #Soja #Agro

1/ Se dispara el valor del estiércol animal. Con el gas y los fertilizantes en máximos, el campo europeo está viviendo un cambio silencioso: lo que antes era un residuo (estiércol, purines) hoy empieza a cotizar como un activo estratégico. No es ideología. Es aritmética agraria. Abro hilo 👇