Não faço recomendações, apenas compartilho o que estou pensando ou fazendo.

Buscando complementar a aposentadoria com dividendos

Investidor Brasileiro 🇧🇷🧠⌛

🚨Aumentamos nossa dívida para R$ 123.000,00 (cento e vinte e três mil reais)

Pegamos R$ 10.000 emprestados com um conhecido, pagaremos 2% a.m. de juros e devolveremos o principal em dezembro de 2026.

Compramos um Vectra GL 2.0 1998 por R$ 9.000,00, sendo R$ 2000 de entrada e R$ 7.000 em 60 dias. O vendedor não quis a vista, por medo de gastar o dinheiro.

Estávamos precisando de um segundo carro para honrar os compromissos semanais, então pegamos dinheiro emprestado para aproveitar a oportunidade de comprar um carro usado que estava em boas condições mecânicas e de lataria. A placa do carro por ironia do destino é GSO 🤣

Eu não tenho postado diariamente, tenho postado quando surge algum fato relevante, portanto tenha paciência e não parem de seguir haha.

-----------------

Daqui para baixo é para quem ainda não conhece o meu perfil:

Meu salário é R$ 4.000 e o de minha esposa R$ 2.800. Nossa dívida é aproximadamente R$ 123.000. Nosso orçamento é negativo no momento. O objetivo de curto prazo é pagar dívidas e montar uma reserva de emergência de pelo menos R$ 30.000,00.

Acompanhe meu perfil para ver minha jornada de endividado a investidor. 😁

#Investimentos

"O cidadão que gasta menos do que ganha já está financeiramente educado." (Luiz Barsi Filho)

Gosto muito dessa definição. O mais importante é isso: gastar menos do que ganha. É isso que origina o aporte, que é o elemento mais importante dos investimentos e único que está sob seu controle.

Você luta fechar o mês positivo e originar o seu aporte. Depois luta contra todos que querem papar um pedacinho do seu aporte complicando conceitos e posando de phodões.

Apos defender seu aporte dos "papa aporte", se tiver na dúvida é só deixar no CDI e nele guardar mês a mês. Se estudar pode ir colocando no que gosta, entende e obviamente tenha retorno esperado acima de CDI.

#Investimentos

Não gostei da experiência de Tesouro IPCA, prefiro SELIC mesmo. Afinal, quando IPCA sobe, Selic sobe (talvez com atraso em relação ao IPCA, mas sobe).

Posso estar sendo idiota, mas é minha sincera opinião no momento. A opinião pode mudar, mas por enquanto é essa.

Muita gente criticará quando minha carteira de monitoramento bater 25 ativos.

Alguns chamam de pulverização, mas eu chamo de coração de mãe, sempre cabe mais um ativo interessante.

O site ainda não consegue atualizar cotações ao vivo devido à limitação de hospedagem. Se eu tivesse servidor, já estaria automatizado pois no meu computador funcionou, por enquanto não vou pagar um servidor, mais para frente posso pagar.

Terei que atualizar manualmente as cotações após o pregão diariamente.

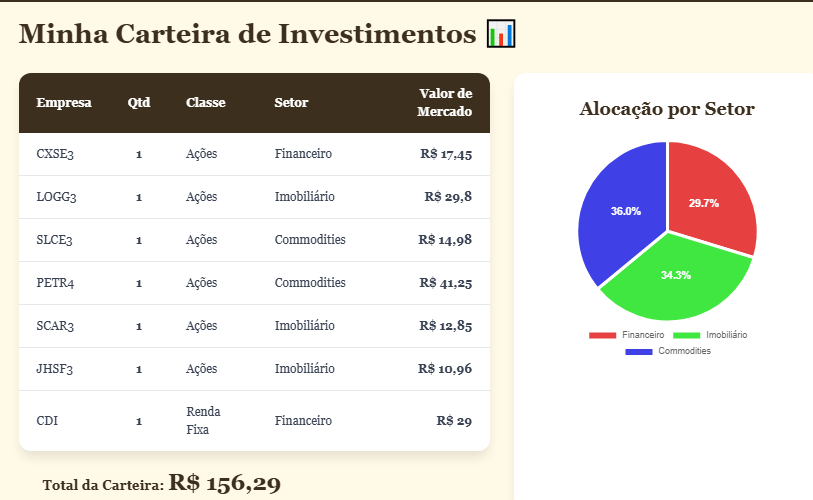

Minha Carteira de Investimento Atual tem os seguintes ativos:

Caixa Seguridade (CXSE3)

Log (LOGG3)

SLC Agrícola (SLCE3)

Petrobras (PETR4)

São Carlos (SCAR3)

JHSF (JHSF3)

CDI

Obs1= É uma carteira de monitoramento, não necessariamente vou aumentar posição nelas, mas quer dizer que estão no meu radar e comprei uma ação para monitorar

Obs2= CDI aqui estou tratando como ativo e não Caixa

#Investimentos

Após anos no mercado, hoje vejo que uma das análises mais importantes para quem monta uma carteira previdenciária em ações é analisar o risco de OPA.

Não adianta nada gastar semanas de estudos em análises e valuations, fora o acompanhamento constante, pensando num horizonte de décadas, se o controlador pode fechar o capital a qualquer momento.

Toda uma estratégia pode ir para o ralo justamente no melhor momento de compra para o minoritário, que normalmente é o momento em que o controlador faz a OPA.

Já passei por diversas OPAs. Infelizmente muitas small caps se encaixam no padrão, que quase sempre está relacionado à participação muito elevada do bloco de controle no capital da empresa.

Blue chips, empresas grandes com controlador pouco representativo no capital total e estatais acabam sendo mais interessantes para quem quer escapar de ser stopado pelo controlador.