Setelah Rupiah tembus 18.000 per USD, DPR memanggil Kementerian Keuangan dan Bank Indonesia untuk menanyakan strategi terkait stabilisasi Rupiah

Dan menurut gua ini kalian harus paham betul apa strategi mereka setelah ini

(A Thread)

Jensen Huang, CEO of Nvidia:

"Every engineer is going to have and manage hundreds of agents."

The most valuable engineering skill of 2026 is not taught in any university.

No CS program teaches harness engineering.

No bootcamp teaches agent memory architecture.

No degree prepares you to build systems that survive production.

One builder mapped the entire thing out — free, step by step, no degree required.

This is the roadmap ↓

Bookmark this for the weekend.

🚨 WARNING: SOMETHING EXTREMELY BAD IS ABOUT TO HAPPEN!!

Everyone is waiting for the SpaceX IPO like it's easy money.

BUT in reality, it could turn into a DISASTER for the market.

And a massive wipeout for retail investors.

Here are the main reasons why this is not EASY money but a TRAP:

When Facebook ($META) went public, everyone was excited too.

But it trapped the crowd, and the stock crashed 70%.

JUST IMAGINE: -70% IN JUST 100 DAYS.

While early investors were cashing out billions at the same time.

The company is expected to be valued at around $1.75-$2 TRILLION.

It would instantly become one of the largest giants in the United States.

Around 95% of all shares are currently held by employees and early investors, and only 5% will be available for public trading.

Insiders are sitting on $1.6 trillion of "paper" wealth.

For them, the IPO is the perfect opportunity to cash out that wealth at the expense of ordinary buyers.

The same Michael Burry who predicted the 2008 financial crisis.

He warns that the SpaceX, OpenAI, and Anthropic IPOs

will absorb MORE money than the DOT-COM in 2000.

And he has already opened short positions against inflated tech giants like Nvidia and Palantir.

A SpaceX IPO would suck capital out of every other asset class.

Investors would start selling regular stocks, cryptocurrencies, and other high-risk assets.

Why?

To rotate money into Elon Musk's flagship company.

The crowd sees a beautiful story and Musk's genius.

Professionals see a giant bubble and preparations for the largest cash-out by major players in history.

This sounds SCARY, but I will keep you updated on everything here.

When I rotate money, I will post my moves here so my FOLLOWERS can SAVE their money.

Follow me and turn NOTIFICATIONS ON, as I will share my strategy soon.

Many will regret not following me earlier...

THIS CHINESE DEVELOPER VISUALIZED WHAT 300 KIMI K2.6 AGENTS LOOK LIKE IN ACTION - AND IT LOOKS EXACTLY LIKE A BRAIN WORKING FOR YOU

every line on screen is a connection firing in real time - hundreds of neurons across multiple layers, activations lighting up, signals passing through the network simultaneously in both directions

this is not a diagram and not a concept - this is the actual mechanics of what happens inside the model every time it processes your request

now multiply that by 300 parallel agents running 4,000 coordinated steps at the same time - while you drink coffee the entire system fires neurons and does the work for you

a team paying $62,000/month on Claude Opus cut their bill to $129 by switching to Kimi K2.6 as the execution layer - Opus plans, Kimi executes, $54,000/month stays in the business

what looks like fire on screen is your new employee who never sleeps, never asks for a raise and never goes on vacation

most people pay for subscriptions that forget everything tomorrow - he built a system that works and compounds while he sleeps

🚨 Bitcoin just dropped from $74,000 to $67,500 in 48 hours. On no real news.

One thesis that fits the data:

The exit liquidity rotation has begun.

In the next months, four companies are raising over $350 billion in fresh equity:

– SpaceX IPO: ~$75B

– OpenAI raise: ~$100B

– Anthropic raise: ~$100B+

– Google net equity issuance: ~$80B

That money has to come from somewhere. Existing portfolios. Risk-on capital. Cash.

Bitcoin is the most liquid risk-on asset on earth. Selling it is the fastest way to free up dollars without triggering tax events on long-held equity positions.

If the most religious Bitcoin holders – the corporate treasuries, the funds, the whales – are even partially rotating to participate in the largest IPO cycle in history, you don't need a news catalyst to explain the drop.

You just need the supply curve to flip.

This isn't bearish on Bitcoin long-term. It's a sign that the entire risk-on crowd is preparing to absorb the largest equity issuance year since 2000.

When the marginal Bitcoin holder needs to be on a SpaceX cap table, Bitcoin goes down for reasons that have nothing to do with Bitcoin.

The exit liquidity avalanche doesn't just hit overvalued stocks.

It hits anything liquid.

My old friend, Pres. Prabowo Subianto of Indonesia wants to exert more control over coal exports.

Traders warn that the plan could disrupt contracts, financing, and logistics in the world’s largest seaborne coal market.

THE TRADERS ARE RIGHT.

FREE TRADE = PROSPERITY.

Kevin O'Leary says most people waste $15,000 a year on stupid stuff like $5 coffees

"Stop buying coffee for five dollars and fifty cents"

"You go to work and you spend $15 bucks on a sandwich, what are you an idiot. It costs you 99 cents to make a sandwich at home and bring it with you"

"Bring your own water, your own drink or your own coffee mug. You start to add that up every day it's a ton of money"

"Most people starting on their job making their first $60,000 piss away about $15,000 a year"

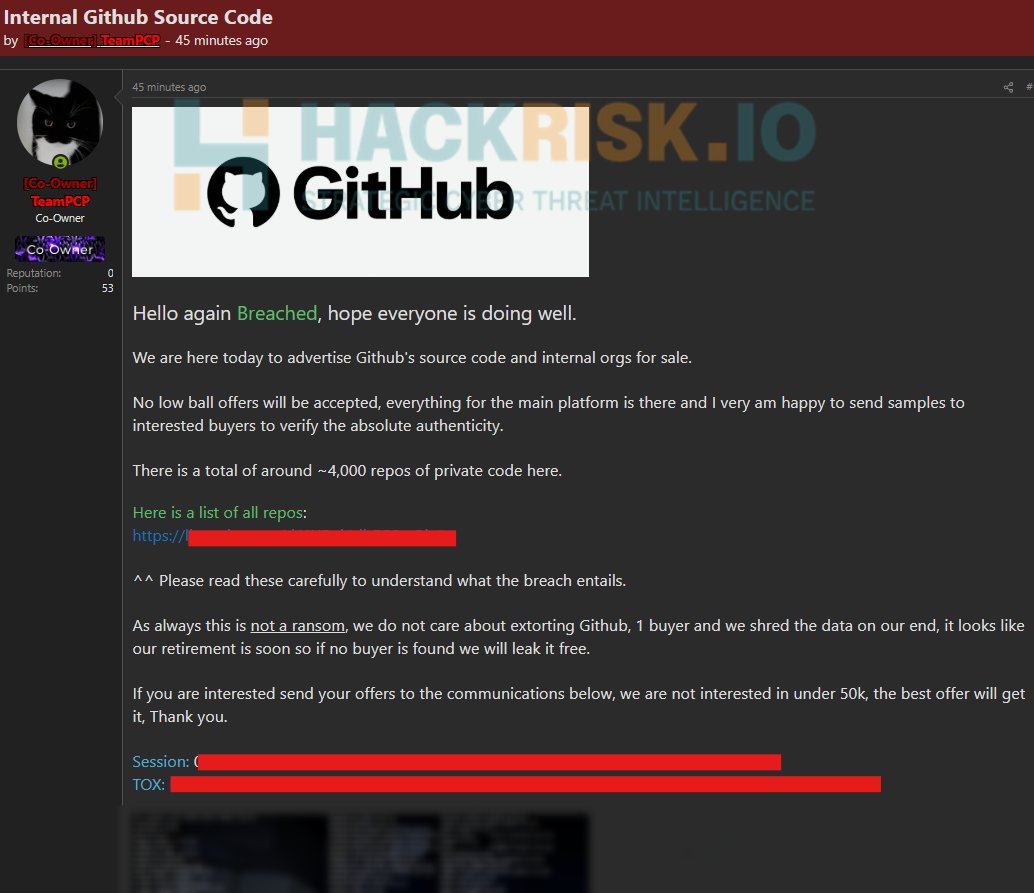

Github HACKED.

The internal repository has been breached.

Hacker group claims to have this data, including 4,000 private repositories, and is offering to sell it for minimum 50k or the highest bidder.

Warren Buffett: "When I want to do something, I always want to do it big."

"I have never had less than 80% of my money in American business. You can call them stocks, but I see them as American business."

INSTEAD OF WATCHING AN HOUR OF NETFLIX TONIGHT.

This 1 hour MIT lecture will teach you more about building real Generational Wealth than 20 years inside any hedge fund, investment bank or financial institution.

Gua baru selesaiin baca report APBN Kita yang periode Bulan Mei 2026 untuk membaca pace income dan spending Kementerian Keuangan..

Sebenarnya banyak banget hal menarik yang gua mau bahas setelah baca ini

(A Thread)

Warren Buffett: "We've never had people in a more gambling mood than now."

"That doesn't mean that investing is terrible, [but] it does mean that prices for an awful lot of things will look very silly."

Guys buat lu yang porto nya lagi minus

karena saham banking

leon baren rivan ada berbagi info nih....

market lagi turun.

IHSG sudah minus dari puncaknya.

Banyak orang panik.

Banyak yang bilang pensiun dari saham.

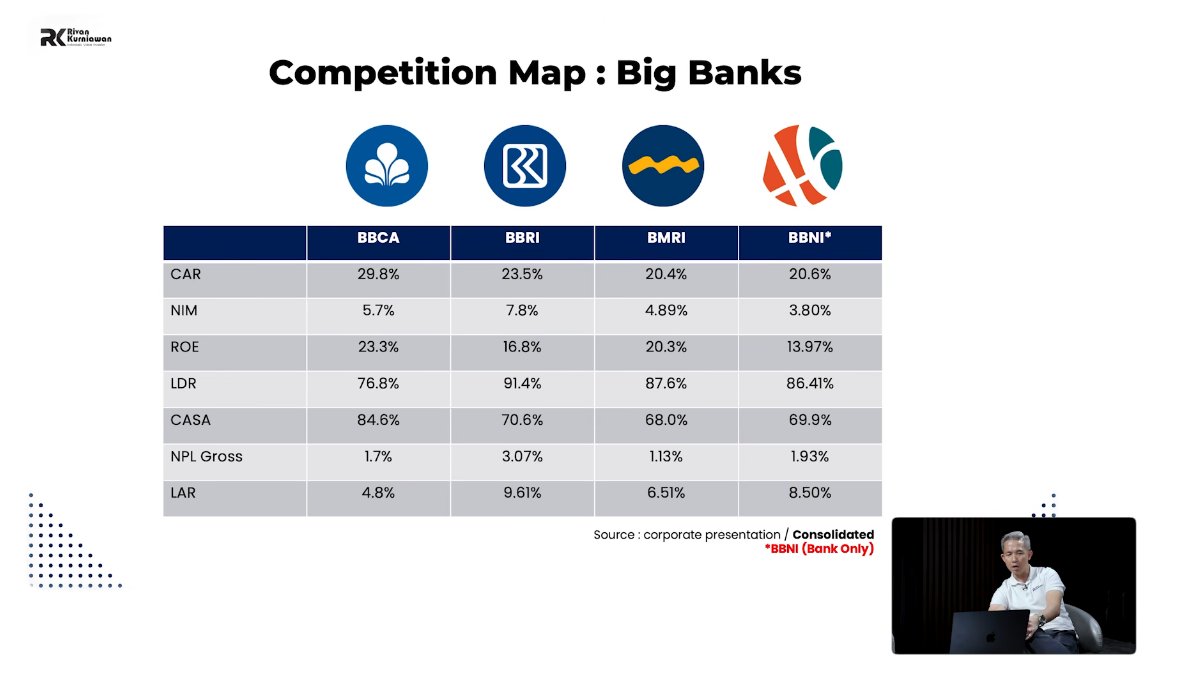

Dan justru di momen seperti inilah mereka breakdown empat saham yang paling banyak ditanya Big 4 bank Indonesia dari perspektif value investing yang paling konkret.

BCA. BRI. Mandiri. BNI.

Semuanya turun dari all-time high.

Semuanya terlihat "murah."

Tapi murah saja tidak cukup pertanyaannya adalah mana yang paling menarik dan kenapa.

Konteks dulu kenapa bank-bank ini turun:

Dua alasan utama.

Pertama — kinerja 2025 memang melambat.

Hampir semua big bank labanya turun atau tumbuh hanya single digit.

Padahal waktu all-time high valuasinya premium. Ketika valuasi premium tapi kinerja tidak deliver ekspektasi market menghukum.

Kedua — asing keluar.

Dan ini bukan karena Indonesia jelek.

Ini karena ada ancaman Indonesia turun dari kategori emerging market ke frontier market akibat evaluasi MSCI.

Kalau Indonesia jadi frontier market investor asing yang mandatnya hanya boleh pegang emerging market wajib jual. Mau semurah apapun sahamnya.

Ditambah rupiah yang melemah investor asing yang dapat cuan 15-20% dari saham bisa habis terkena currency loss kalau rupiahnya turun 7-8%.

Cara membaca kesehatan bank ini yang perlu dipahami:

Sebelum bandingkan empat bank ini, ada enam rasio kunci yang perlu dipahami:

CAR — Capital Adequacy Ratio. Rasio kecukupan modal. Semakin tinggi semakin resilien kalau terjadi krisis. Batas BI minimal 14%. Keempat big bank semuanya jauh di atas 14%.

NIM — Net Interest Margin. Selisih antara bunga yang diterima dari kredit dan bunga yang dibayarkan ke nasabah. Semakin tinggi semakin menguntungkan.

ROE — Return on Equity. Dari modal yang ada, perusahaan bisa cetak laba berapa. Semakin tinggi semakin efisien.

CASA Ratio. Rasio dana murah tabungan dan giro dibanding deposito. Semakin tinggi CASA, semakin murah cost of fund bank itu.

NPL Gross. Persentase kredit yang gagal bayar. Harus di bawah 5%.

LAR — Loan at Risk. Lebih luas dari NPL menghitung kredit dari kategori "dalam perhatian khusus" sampai macet. Indikator awal tekanan kualitas aset.

BCA — Jagoannya Timothy Ronald:

BCA adalah satu-satunya dari big 4 yang labanya masih tumbuh double digit di 2025.

Kinerja paling konsisten dan paling stabil.

Fokus utamanya di segmen consumer dan corporate. CASA ratio tertinggi di antara semua bank artinya cost of fund paling murah. Itu yang membuat margin BCA sangat terjaga.

Kelemahannya: valuasinya tidak pernah benar-benar murah. Bahkan setelah koreksi, PBV BCA masih di atas 3-4 kali. Buat value investor yang cari diskon dalam BCA bukan kandidat utama karena market selalu ready to pay premium untuk kualitasnya.

Bank Mandiri — Jagoannya Andri:

Mandiri masih tumbuh di 2025 tapi hanya single digit. Fokus utama di segmen corporate dan commercial.

Kelebihan: basis korporasi besar yang cash flow-nya relatif terjaga. Risiko gagal bayar per nasabah lebih rendah karena perusahaan besar lebih likuid.

Kelemahannya: sekali ada corporate besar yang gagal bayar dampaknya langsung besar ke laporan keuangan karena tiket kredit ukurannya jumbo. Dan di segmen corporate — Mandiri bersaing ketat dengan BNI yang posisinya hampir sama.

Valuasi sekarang PE sekitar 7-8 kali. Murah secara historis.

BNI:

Labanya turun di 2025 bersama BRI. Juga fokus di corporate dan commercial, sehingga sering dianggap mirip Mandiri tapi dengan skala yang lebih kecil.

Satu hal menarik: PBV BNI sekarang di bawah 1 — artinya harganya di bawah nilai buku. Secara teoritis ini sangat murah. Tapi "murah" tidak otomatis berarti menarik kalau tidak ada katalis yang jelas untuk perbaikan.

BRI — Dan ini yang paling menarik untuk dibahas secara mendalam:

BRI adalah satu-satunya dari big 4 yang punya diferensiasi jelas. Fokusnya bukan di corporate tapi di segmen mikro dan UMKM.

Dari total penyaluran kredit BRI: 42,6% ke segmen mikro. 15,8% ke SME. Total lebih dari 58% ke mikro dan UMKM.

Bandingkan dengan Mandiri atau BNI yang mayoritas ke corporate.

Kenapa BRI labanya turun di 2025:

Ini yang paling penting dipahami sebelum menilai BRI.

Pendapatan bunga BRI tetap naik. Tapi labanya turun. Kenapa?

Satu hal: provision expense beban CKPN naik 24%. Dari Rp33 triliun menjadi Rp41 triliun.

CKPN adalah cadangan yang dibentuk bank untuk mengantisipasi risiko gagal bayar. Ketika ekonomi melambat dan segmen mikro-UMKM tertekan — BRI harus memperbesar cadangannya. Dan itu yang memangkas laba.

Tapi ini bukan berita buruk permanen. Ini adalah biaya temporer yang dibentuk untuk mengantisipasi risiko yang sudah teridentifikasi.

Sinyal bahwa BRI sedang turn around:

Tiga indikator yang menunjukkan aset quality BRI membaik:

LAR terus turun. Artinya kredit yang berisiko gagal bayar semakin berkurang. Ini langsung berimplikasi pada CKPN yang akan turun juga.

Write-off turun dari Rp8,7 triliun per Februari 2025 menjadi Rp5,7 triliun per Februari 2026.

Special mention turun dari 4,6% ke 3,9%.

Ketiga indikator ini menunjukkan satu hal: masalah kualitas aset BRI sedang membaik. Dan kalau CKPN turun di 2026 laba akan rebound signifikan meskipun pendapatannya flat.

Dan ini sudah mulai terbukti: per Februari 2026, laba BRI sudah naik 17% year on year.

Ekosistem BRI yang tidak dimiliki bank lain:

BRI bukan hanya bank. Di bawah BRI ada Pegadaian dan PNM yang sama-sama melayani segmen paling bawah dari piramida ekonomi Indonesia.

Dengan harga emas yang terus naik — bisnis gadai Pegadaian ikut tumbuh signifikan. Dan itu dikonsolidasikan ke laporan BRI.

Ini adalah sumber pendapatan tambahan yang tidak dimiliki BCA, Mandiri, atau BNI.

Valuasi saat ini perbandingan langsung:

BCA: PE sekitar 20+ kali. PBV 3-4 kali. Stabil tapi tidak murah.

Mandiri: PE sekitar 7-8 kali. PBV sekitar 1,5-2 kali.

BNI: PE sekitar 7-8 kali. PBV di bawah 1 kali.

BRI: PE sekitar 9 kali. PBV sekitar 1,5-1,6 kali.

Dari perspektif valuasi murni BNI paling murah. Tapi valuasi bukan satu-satunya faktor.

Kalau digabungkan dengan turn around story, ekosistem, dan diferensiasi segmen BRI punya kombinasi yang paling menarik untuk investor yang berpikir jangka panjang.

Soal dividen BRI yang 10% yield ini yang bikin banyak orang bingung:

Payout ratio BRI di 2025 terlihat 92% — sangat tinggi. Banyak yang khawatir: ini sehat enggak?

Jawaban singkatnya: ya, untuk bank ini normal.

Bank adalah bisnis yang low capex tidak butuh banyak belanja modal untuk ekspansi seperti perusahaan manufaktur. Uang yang tidak dipakai untuk ekspansi lebih baik dikembalikan ke pemegang saham dalam bentuk dividen.

Dan alasan payout ratio terlihat tinggi bukan karena dividennya naik drastis tapi karena labanya turun di 2025. Kalau laba kembali naik di 2026 seperti yang diindikasikan payout ratio akan turun sendiri sementara dividen per lembar tetap atau bahkan naik.

Berapa modal yang dibutuhkan untuk passive income Rp25 juta per bulan:

Dengan asumsi dividend yield rata-rata 4%:

Rp25 juta per bulan = Rp300 juta per tahun.

Modal yang dibutuhkan: Rp300 juta ÷ 4% = Rp7,5 miliar.

Kalau menggunakan yield lebih tinggi seperti BRI yang sekarang di sekitar 10% modalnya bisa lebih kecil. Tapi untuk konservatif selalu pakai asumsi 4% karena yield bisa berubah.

BCA untuk yang mau stabilitas maksimal dan tidak keberatan bayar premium.

Mandiri dan BNI untuk yang mau lebih murah dan fokus di corporate exposure.

BRI untuk yang percaya pada UMKM sebagai tulang punggung ekonomi Indonesia jangka panjang dan melihat kondisi sekarang sebagai momen turn around yang menarik.

Dan untuk semua ini satu prinsip yang paling penting dari value investing yang disampaikan dengan jelas:

Market crash bukan waktu untuk pensiun. Market crash adalah waktu untuk belajar dan membeli.

Orang yang buy high sell low itu karena ikut euforia saat semua orang sedang cuan dan panik saat semua orang sedang takut. Investor yang sukses melakukan sebaliknya.

Weekend weekend gini gua lagi mau bikin tulisan soal Banking dan BBCA kenapa dropnya cukup signifikan..👀

Dan mungkin bisa kalian share juga ke temen temen kalian yang lagi invest di BBCA✅

(A Thread)