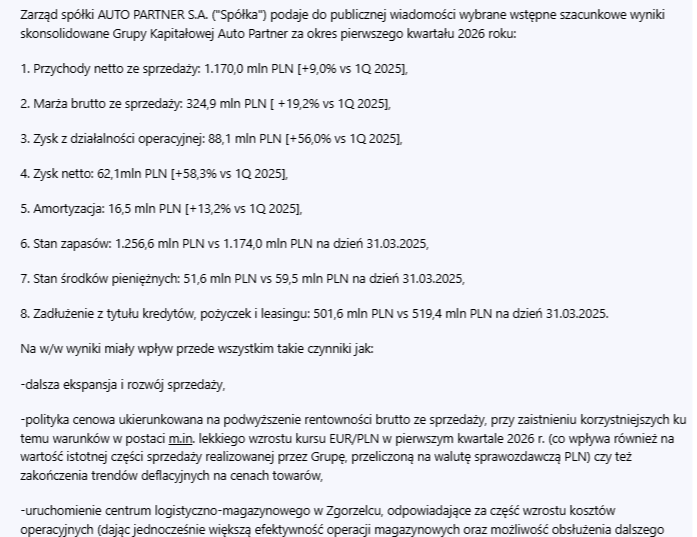

Top Tweets for #AutoPartner

#IKE 2026 - maj

Dopłata 2000 zł

YTD +11 471 zł

✅ Rozstałem się z #AutoPartner. Teza poprawy wyników i prognoz się zmaterializowała, zgarnąłem 50% i wyszedłem. Niemniej spółka nadal konkret, po prostu wolę mieć większą pozycję na innych.

Sezon publikacji wyników obfitował w pozytywne zaskoczenia, które nie umknęły uwadze rynku. Nie brakowało spółek, których rezultaty mocno na plus rozminęły się z oczekiwaniami analityków.

@Citi_Handlowy @xtbpl #Asbis #AutoPartner #Dino

Czytaj więcej⬇️

https://t.co/Scx2VhdtNZ

#AutoPartner z bardzo solidnym Q1 2026 🚗

Wyniki, w których każda linia idzie w górę:

🔹Przychody: 1,17 mld zł (+9% r/r)

🔹Zysk netto: 62,1 mln zł (+58% r/r)

🔹Marża brutto: 27,8% (vs 25,4% rok temu)

🔹ROE: 17,4% (vs 12,7%)

Przychody rosną umiarkowanie (+9%), ale zysk netto skacze o 58%. Jak to możliwe?

🔹Marże poszły w górę dzięki lepszej polityce cenowej

🔹Skończył się okres deflacji na towarach

🔹Eksport (już 52% przychodów!) rośnie 3x szybciej niż rynek krajowy

🔹 Nowe centrum logistyczne w Zgorzelcu uruchomione w grudniu 2025

💰 Bonusem dla akcjonariuszy jest z pewnością dywidenda dywidenda 0,15 zł/akcję, a dzień dywidendy 11 czerwca, wypłata 25 czerwca.

Komunikaty wybrane przez AI #wTrakcieSesji 14.05.2026 (zamknięcie)

📢 Powiadomienia z wybranych spółek na https://t.co/vAD7pBzkcA

🚗 #AUTOPARTNER (+13.83%)

wstępne Q1 2026: 1,17 mld zł sprzedaży, 62,1 mln zł zysku netto, wzrost rentowności

🐶 #BIOCELTIX (+7.41%, ↑max +8.12%)

odpowiedzi do EMA dla BCX-CM-J; procedura dopuszczenia do obrotu weterynaryjnego trwa

🏢 #GRUPAKAPITAŁOWAIMMOBILE (+3.60%)

ZWZ 26.06: dywidenda 0,13 zł/akcję, program motywacyjny i nowe uchwały za 2025

🏗️ #MOSTOSTALZABRZE (+1.71%)

ZWZ zatwierdziło sprawozdania 2025, zmianę statutu i regulamin RN; zysk na kapitały i fundusz celowy

🏢 #ECHOINVESTMENT (-1.13%)

sprzedaż Brain Park B w Krakowie za 40,3 mln EUR + VAT

🏠 #DOMDEVELOPMENT (-0.97%, ↓min -6.40%)

ZWZ 18.06: projekt dywidendy 14 zł/akcję za 2025, zmiany statutu, wyniki 2025

🍽️ #divolio (+0.75%)

rekordowy Q1 2026: 7,33 mln zł przychodów, 366 tys. zł zysku netto, EBITDA 511 tys. zł

⛏️ #JASTRZĘBSKASPÓŁKAWĘGLOWA (-0.07%)

nowy zarząd XII kadencji: Bogusław Oleksy prezes, trzy osoby jako zastępcy

🏗️ #MIRBUDSPÓŁKAAKCYJNA

wstępne Q1 2026: 547 mln zł przychodów skons., 55 mln zł zysku brutto, 9 mln zł netto

🔐 #PASSUS

ZWZ 10.06: projekt dywidendy 2,50 zł/akcję za 2025, program motywacyjny i zmiany statutu

🏭 #MOSTOSTALPŁOCK

nowy zarząd XII kadencji: Robert Kowalski prezes, Adrian Siemowit Kaczmarczyk członkiem

🏢 #RANKPROGRESS

wstępne Q1 2026: 15,98 mln zł przychodów grupy, 3,82 mln zł zysku netto

🎮 #Simteract

Q1 2026: 108,1 tys. zł zysku netto, prace nad Bus Simulator 27 i Bronco

💼 #AkceptFinance

Q1 2026: strata netto 99,4 tys. zł, fokus na windykacji należności

💡 #Ditix

Q1 2026: 41,3 tys. zł zysku netto; nowe kierunki: AI, deeptech, kosmos i militarny

📊 #AnalizyOnline

Q1 2026: 3,46 mln zł przychodów, 602,7 tys. zł zysku netto, wysoka płynność

🌍 #PlanetB2B

Q1 2026: wzrost przychodów i zysku; start USA i debiut platformy we Włoszech

💻 #Logintrade

Q1 2026: 2,73 mln zł przychodów grupy, 376 tys. zł zysku netto, rozwój V3 i Zingflow

🎮 #FreeMind

Q1 2026: 1,48 mln zł przychodów, 316,6 tys. zł zysku netto, nowe gry i DLC

🧬 #genXone

ZWZ 23.06: strata netto 2025 do pokrycia z kapitału zapasowego, sprawozdania i absolutoria

#EuroTax

.pl 📈 Q1 2026: 8 tys. przychodów, 48 zysku netto, poprawa wyniku i zmiany w zarządzie

⚡ #VOOLT

Q1 2026: 77,3 tys. zł straty netto; strategicznie: biogazownie i biometanownie

📱 #CCS

Q1 2026: niższe przychody i strata netto, jednostkowo i skonsolidowanie

🔌 #SONEL

kandydatura Krzysztofa Wieczorkowskiego na przewodniczącego rady nadzorczej

🎮 #RockGame

Q1 2026: 1,45 mln zł przychodów, 183,8 tys. zł straty netto; nowe umowy wydawnicze i prace nad tytułami

🎮 #RockGame

wniosek o pokrycie straty 2025 z kapitału zapasowego i dywidendę 0,48 zł/akcję

🧪 #Genomed

Q1 2026: 6,76 mln zł przychodów, 48,6 tys. zł straty netto

🌱 #Investeko

Q1 2026: skonsolidowanie 2,54 mln zł przychodów, jednostkowo strata 258,5 tys. zł; grupa na plusie

🔩 #Galvo

kwiecień 2026: sprzedaż 2,55 mln zł, narastająco 9,94 mln zł; kolejny mocny miesiąc

💸 #NOVINA

kredyt obrotowy 3 mln zł do 2029 r. na finansowanie działalności pożyczkowej

⚖️ #KANCELARIAMEDIUS

podwyższenie kapitału Medius Collection S.L. o 400 tys. EUR, spółka zostaje 100% udziałowcem

Dane wygenerowane przez AI mogą zawierać błędy

#koniecsesji

#WIG20 +1,09%; >3600

#Erste +5,28%; #Fitch podnosi rating banku do "A"

#PKOBP +3,27%; wyniki

#KGHM -3,18%; dobry wynikowo Q1, ale spadki na miedzi i srebrze ciągną kurs w dół

#Autopartner +13,83%; szacunki za Q1

#Newag +4,85%; rekomendacja kupuj do 115 zł od BM #mBank

#Mirbud -1,36%; wyniki za Q1, test poziomu 10 zł

#gold⬇️ 4681 USD

#srebro⬇️ 84,64 USD

#Bitcoin⬆️ 80k USD

#LiczbyDnia czw:

1) #WIG20 +1,1% do 3631

2) #WIGBanki +3,2%; wyn

3) #Autopartner +13,8%; szac

4) #Newag +4,9%; PWPA

5) #Mirbud -1,4%, szac

6) #BCX +7,4%; EMA

7) #PKB PL +3,4% prog. 3,7%

8) #Ford +13,2%; #FordEnergy

9) #SP500 ATH 7499

10) ..?

#APR #AutoPartner

Po ponad 2 latach wracam do miejsca gdzie to kupiłem :)

#APR dziś rośnie o 9% do 24.10 na 15:00

Czekam na 30PLN

#Autopartner bardzo mocne szacunki 1Q'26, sporo powyżej prognoz biur maklerskich. Ciekawe, bo Zgorzelec ma mieć większy wpływ dopiero w 2H'26. 🧐

Piotr #Neidek i 💯sekund analizy 📈#AutoPartner

👉Technika i fundamenty jadą w jednym kierunku

👉Wybicie z kanału i solidne dane – byki przejmują kontrolę

👉Obroty potwierdzają dominację kupujących

https://t.co/JiGRjcunH2

#Autopartner- Przychody ze sprzedaży za kwiecień 2026

Analitycy @BMmBanku podwyższyli cenę docelową akcji #AutoPartner do 24,70 zł z 22,50 zł. Jednocześnie zmienili zalecenie na „trzymaj" z „kupuj”.

Czytaj więcej⬇️

https://t.co/X1ATRvr3OV

#InterCars vs #AutoPartner: Ta sama branża a dwie różne strategie i wyceny. Analityk Noble Securities wskazuje, że model filialny Inter Cars okazał się znacznie bardziej odporny na presję cenową niż strategia importerska Auto Partnera, co przełożyło się na wyraźną rozbieżność prognoz wynikowych obu spółek na lata 2026–2027. Więcej👇

https://t.co/tiI6HiOh08

#Autopartner

Materializuje się scenariusz powrotu do dwucyfrowego tempa wzrostu o którym pisałem w wątku👇… ponadto koniec deflacji cen (a nawet lekka inflacja) = dobre czasy dla APR 📈

Kilka cytatów z konferencji wynikowej:

"W tym roku realne jest przekroczenie 5 mld zł przychodów. Na razie symbolicznie przekroczyliśmy 50% przychodów z zagranicy, ale magazyn w Zgorzelcu i wielkość rynku Unii Europejskiej dają nam nadzieję na więcej" - Tomasz Werbiński, Członek Zarządu Autopartner.

"Spadek marży w 2025 r. był głównie wynikiem deflacji, jako że spadek ceny produktu o 1% wpływa na marżę w znacznie większym stopniu. Jednak deflacja z reguły nie trwa długo. Na dzisiaj już w zasadzie mówimy o stabilizacji na poziomie zero, ale ten rok daje nadzieję - jak by to nie brzmiało - na inflację, która wspiera marże" - dodał Piotr Janta, Wiceprezes Zarządu.

"Pierwsze miesiące tego roku dają bardzo pozytywne sygnały. (…) postaramy się rynek pokonać i być powyżej tego co będzie on oferował" - Piotr Janta.

———————

kurs YTD: +34% 📈

#Autopartner

Auto Partner - teza inwestycyjna

(odp. dla @KratosGPW)

Parametry finansowe LTM (last 12 months):

• Przychody: 4346m PLN

• Reve CAGR (3y): 17%

• EBITDA: 348m PLN

• Zysk netto: 207m PLN

• CFO: 202m PLN

• FCF: 164m PLN

• ROCE: 17,1%

• Net Debt / EBITDA: 1,3x

• Market Cap: 2,4 mld PLN

• Enterprise Value (EV): 2,85 mld PLN

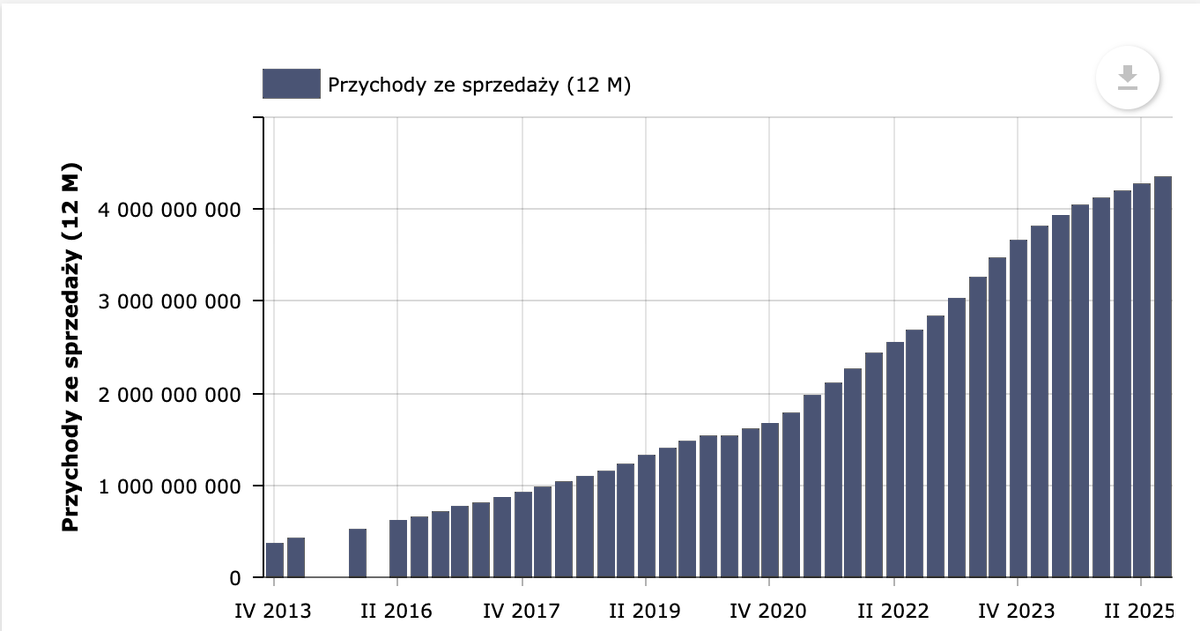

W ciągu ostatniej dekady (lata 2015-2025) spółka zwiększyła sprzedaż z ok. 0,5 mld PLN do ~4,3 mld PLN (ok. 8,6×), a EBITDA z ~30 mln PLN do ~340 mln PLN (ok. 11×).

Na dojrzałym rynku części samochodowych taka skala wzrostu nie jest efektem tylko sprzyjającego otoczenia, lecz dowodem systematycznego zwiększania udziałów rynkowych oraz wysokiej jakości egzekucji operacyjnej. Firma i zarząd udowodnili, że potrafią rosnąć i skutecznie skalować działalność. Nieprzypadowo też od IPO w 2017 roku (cena 2,20 PLN /akcja) akcje #APR dostarczyły znakomity zwrot z inwestycji (aktualnie 18,30 PLN, a w szczycie nawet 28 PLN/akcja). Choć praktycznie cały wzrost wydarzył się od okresu pandemii Covid-19.

Aktualnie, po dwóch latach deflacji cen części zamiennych rynek zdaje się dziś wyceniać scenariusz wypłaszczenia na kolejne ~10 lat - zarówno po stronie przychodów firmy, jak i generowanych zysków. Moim zdaniem to założenie jest dość konserwatywne.

Deflacja miała charakter cykliczny (normalizacja po okresie inflacyjnym), a nie strukturalny, i nie zmieniała fundamentalnych driverów wzrostu dla Autopartner (starzejący się park aut, przewagi skali w dystrybucji i logistyce, efektywność operacyjna).

Oczywiście dziś APR ma znakomicie większy udział w rynku w Polsce, a skalowanie zagranicą nie jest takie trywialne. Tym samym powrót do dynamik 20%+ raczej się nie wydarzy, ale tutaj jest także dobra informacja. Niższa dynamika wzrostu w połączeniu z wysokim ROIC (14-16%) oznacza zdolność do samofinansowania wzrostu, a w dalszym okresie do generowania wolnych przepływów pieniężnych (FCF) pozwalających na wypłatę dywidendy lub redukcję długu przez firmę.

Kluczowym katalizatorem dla kursu akcji pozostaje zaś potencjalny powrót do dwucyfrowego tempa wzrostu w latach 2026–2027, wspierany m. in. rozbudową infrastruktury logistycznej (w tym uruchomieniem nowego centrum dystrybucyjnego w Zgorzelcu), która zwiększa przepustowość i skraca lead time na rynkach zachodnich, wspomagając dalszą ekspansją międzynarodową.

Jeśli Auto Partner pokaże, że nadal potrafi zdobywać udziały rynkowe i ponownie przyspieszy (dynamiki Gru/25 są tego sygnałem; wymagającym potwierdzenia w kolejnych miesiącach) rynek może dokonać rewizji oczekiwań dotyczących długoterminowej ścieżki wzrostu, co może skutkować re-pricingiem akcji i ekspansją mnożników wyceny.

Złożenie tych czynników tj. organicznego wzrostu wyników oraz potencjalnej ekspansji wyceny - daje imho obecnie atrakcyjny profil risk/reward.

W świetle aktualnej wyceny, kluczowe pytanie inwestycyjne nie brzmi, czy rynek części samochodowych urośnie, lecz czy Auto Partner przestanie wygrywać konkurencyjnie na tym rynku. Pozostawiam Was z tym pytaniem.

Disclaimer: I'm long #APR since X/2020. Do your own research. PS uważny obserwator zauważy zarówno 4-6x CoC w okresie 2020-2023, jak i "dead money" w okresie ostatnich 2 lat. Rynek ma zawsze rację ;)

Prezes Górecki $APR brzmiał bardzo bullish na konferencji wynikowej. Widać, że rynkowi się to spodobało. Kupującym udzielił ten nastrój.

Koniec okresu deflacji. Inflacja bardziej pomaga niż przeszkadza. Cel to utrzymać dynamikę z marca w kolejnych miesiącach.

#autopartner

Auto Partner S.A. — wyniki za 2025 rok.

Raport za rok zakończony 31 grudnia 2025 (skonsolidowany, MSSF, zatwierdzone przez Zarząd 14 kwietnia 2026, audytor: PwC Polska).

#APR #Autopartner

Wyniki operacyjne.

Spółka urosła przychodowo do 4,42 mld PLN (+7,6% r/r). To solidny wynik, ale kosztuje — presja kosztowa zjadła część marży. Zysk brutto na sprzedaży wyniósł 1,175 mld PLN (+4,2%), przy marży 26,6% wobec 27,4% rok wcześniej. Główne "pożeracze" marży to koszty magazynowania (+8,7% do 332 mln PLN) oraz sprzedaży i marketingu (+5,6% do 499 mln PLN), co bezpośrednio wiąże się z rozbudową sieci logistycznej.

EBIT spadł do 280 mln PLN z 289 mln rok wcześniej. Zysk netto obniżył się do 198,9 mln PLN (-4,3%). EPS wyniósł 1,52 zł wobec 1,59 zł. EBITDA (zysk operacyjny + amortyzacja) wyniosła ok. 337 mln PLN, przy amortyzacji 56,9 mln PLN.

Ekspansja geograficzna.

Spółka konsekwentnie podwaja zagranicę. Przychody z rynków UE wyniosły 2,21 mld PLN (+10,3%), po raz pierwszy przekraczając sprzedaż krajową (2,17 mld PLN, +5,1%). Rynek zagraniczny generuje już ponad połowę obrotów. W 2025 roku Grupa założyła spółki w Chorwacji i na Słowacji, a wcześniej otworzyła oddziały w Czechach i Niemczech. HUB w Zgorzelcu i magazyn w Niemczech to kluczowe inwestycje infrastrukturalne wspierające ten kierunek.

Bilans i zadłużenie.

Aktywa razem wzrosły do 2,33 mld PLN (+15%), z czego znaczący skok po stronie rzeczowych aktywów trwałych: z 381 do 525 mln PLN (+38%). To bezpośredni efekt inwestycji w sieć magazynową. Zobowiązania z tytułu leasingu wzrosły z 212 do 334 mln PLN — Spółka intensywnie wynajmuje nowe obiekty, co obciąża przepływy finansowe.

Kapitał własny wzrósł do 1,41 mld PLN (wskaźnik D/E na poziomie ok. 0,65 — bezpiecznym). Kredyty i pożyczki razem: 305 mln PLN (wyższe leasing wliczony oddzielnie). Spółka ma 235 mln PLN niewykorzystanych limitów kredytowych, co daje komfort płynnościowy.

Gotówka operacyjna wyniosła 152 mln PLN (+22% r/r), co jest pozytywnym sygnałem mimo inwestycji.

Dywidenda.

Zarząd rekomenduje 0,15 zł na akcję (łącznie 19,59 mln PLN) — identycznie jak rok wcześniej. Stopa dywidendy jest skromna (poniżej 1% przy obecnych cenach), ale Spółka świadomie reinwestuje zyski w ekspansję. Rada Nadzorcza pozytywnie zaopiniowała wniosek 14 kwietnia 2026 r.

Zatrudnienie.

Spółka zatrudnia 2 698 osób (wobec 2 782 rok wcześniej, -3%). Redukcja wynikła głównie z optymalizacji w logistyce i magazynowaniu, co może świadczyć o automatyzacji procesów.

Ryzyka warte uwagi.

Ekspozycja walutowa jest istotna. Duża część zakupów rozliczana jest w USD (przez spółkę zależną Maxgear importującą towary z Azji), przy braku sprzedaży w tej walucie. Wrażliwość na kurs USD/PLN to główne ryzyko finansowe. Ryzyko geopolityczne (Ukraina, Bliski Wschód) Zarząd ocenia jako niskie. Pakiet Mobilności UE (koszty logistyczne, tachografy) to ryzyko średnioterminowe, monitorowane na bieżąco.

Ocena ogólna.

Auto Partner to sprawna maszynka dystrybucyjna, która rośnie przez ekspansję geograficzną kosztem krótkoterminowej rentowności. Strategia jest czytelna: zbudować sieć magazynów w Europie, podbić rynki UE, rozwijać markę własną Maxgear. Wzrost przychodów jest trwały, maszyna cash generuje gotówkę, bilans jest zdrowy. Główne pytanie dla inwestorów to: kiedy sieć logistyczna "dojrzeje" i koszty przestaną rosnąć szybciej niż przychody. Jeśli dźwignia operacyjna zadziała w 2026-2027, marże powinny odreagować.

#Autopartner: Wybrane dane finansowe za Q4 i 2025

Komunikaty wybrane przez AI #wTrakcieSesji 08.04.2026 (zamknięcie)

📢 Powiadomienia z wybranych spółek na https://t.co/vAD7pBzkcA

🚗 #AutoPartner (+6.98%, ↑max +8.65%)

marzec: przychody 449,8 mln zł (+19,5% r/r); 1-3Q 2026: 1,17 mld zł (+9,0% r/r)

🏗️ #Budimex (+5.79%, ↑max +8.48%)

zakończony przegląd FBSerwis; rozwój w Grupie Budimex, możliwy dalszy inwestor

💼 #KRUK (+4.16%, ↑max +5.67%)

rekomendacja dywidendy 20,00 zł/akcję; w I kw. 2026 nakłady 513 mln zł, wpłaty 971 mln zł

🏠 #Develia (+3.63%, ↑max +5.16%)

I kw. 2026: sprzedaż 860 lokali; przekazania 1205; 158 rezerwacji

🏠 #INPRO

I kw. 2026: przedsprzedaż 171 umów; przekazano 126 lokali

🛠️ #RAFAMET

spełnione warunki do 3. transzy ARP; podwyższenie kapitału o 20 mln zł

💼 #PragmaGO

zmiana zabezpieczenia obligacji; wyłączenie części wierzytelności pod nowe finansowanie

🛡️ #DefenceHub

list intencyjny z UFDS EU SIA o dronach, integracji, testach i komercjalizacji

🏭 #IzolacjaJarocin

odwołany prezes; czasowo zarząd przejmuje członkini RN

🧪 #Prymus

umowa z Gamrat na sprzedaż PCV; szacunkowo ok. 18 mln zł

🚗 #VMAX

zwołane WZA na 5 maja; sprawozdania 2025, zysk, kapitał i zmiany statutu

Dane wygenerowane przez AI mogą zawierać błędy

Last Seen Hashtags on Sotwe

Trends for you

Most Popular Users

Elon Musk

@elonmusk

240.1M followers

Barack Obama

@barackobama

119.3M followers

Donald J. Trump

@realdonaldtrump

111.6M followers

Cristiano Ronaldo

@cristiano

108.9M followers

Narendra Modi

@narendramodi

107M followers

Rihanna

@rihanna

97.3M followers

NASA

@nasa

92.1M followers

Justin Bieber

@justinbieber

90.6M followers

KATY PERRY

@katyperry

86.8M followers

Taylor Swift

@taylorswift13

80.6M followers

Lady Gaga

@ladygaga

72.1M followers

Kim Kardashian

@kimkardashian

69.4M followers

YouTube

@youtube

68.6M followers

Virat Kohli

@imvkohli

68.5M followers

Bill Gates

@billgates

63.4M followers

The Ellen Show

@theellenshow

62.5M followers

CNN

@cnn

61.9M followers

Neymar Jr

@neymarjr

61M followers

X

@x

60.9M followers

CNN Breaking News

@cnnbrk

59.9M followers