1년 전, 저는 $AMD 이 NVIDIA보다 뛰어난 성능을 보일 것이라고 말했습니다.

나는 많은 ��람들에게 조롱당했다

그래도 그랬습니다.

> $AMD : +97%

> $NVDA : +58%

이제 문제는 다음과 같습니다.

향후 12개월 동안 누가 더 뛰어난 성과를 낼까요?

A year ago, I said $AMD would outperform NVIDIA

I got mocked by many

It still did:

> $AMD: +97%

> $NVDA: +58%

The question now is:

Who will outperform over the next 12 months?

어쩌면 좋은 소식일지도 모릅니다 🚨 세계 20대 자산운용사 중 하나인 프랭클린 리소시스(Franklin Resources Inc.)는 최근 13F 보고서 🔥

📈 를 통해 3분기 동안 $TSLA 보유 지분이 5.8% 증가했다고 밝혔습니다. 추가 매수 주식 수: 368,493주

🏎️ 보유 주식 총수: 6,737,089주

💰 시장 가치: 약 29억 9천만 달러

📊 포트폴리오 영향: 전체 보유 자산의 0.7% (18번째로 큰 비중)

🏢 총 소유 지분: 테��라 0.20%

MAYBE GOOD NEWS 🚨 Franklin Resources Inc., one of the top 20 largest asset managers on the planet, revealed a 5.8% increase in its $TSLA position during Q3, according to its latest 13F filing 🔥

📈 Shares added: 368,493

🏎️ Total shares owned: 6,737,089

💰 Market value: ~$2.99 Billion

📊 Portfolio impact: 0.7% of total holdings (18th largest position)

🏢 Total ownership: 0.20% of Tesla

$AMD 매출이 폭발적으로 증가할 전망입니다.

설정은 간단합니다.

인공지능에 대한 수요가 증가하고 있습니다.

데이터센터 규모가 빠르게 확장되고 있습니다.

새로운 GPU 생산량이 급증하고 있습니다.

로드맵은 계속해서 개선되고 있습니다.

AMD는 이미 2025년 매출 목표액을 346억 달러로 설정했으며, 그중 166억 달러는 데이터 센터 부문에서 발생할 것으로 예상하고 있습니다.

MI350 시리즈는 2025년에 출시되었고, MI400 시���즈는 2026년에 출시될 예정입니다.

AMD는 향후 데이터센터 사업 부문에서 60% 이상의 연평균 성장률(CAGR)을 기대한다고 밝혔습니다.

그것이 제가 $AMD 의 장기적인 전망에 대해 여전히 매우 낙관적인 큰 이유입니다.

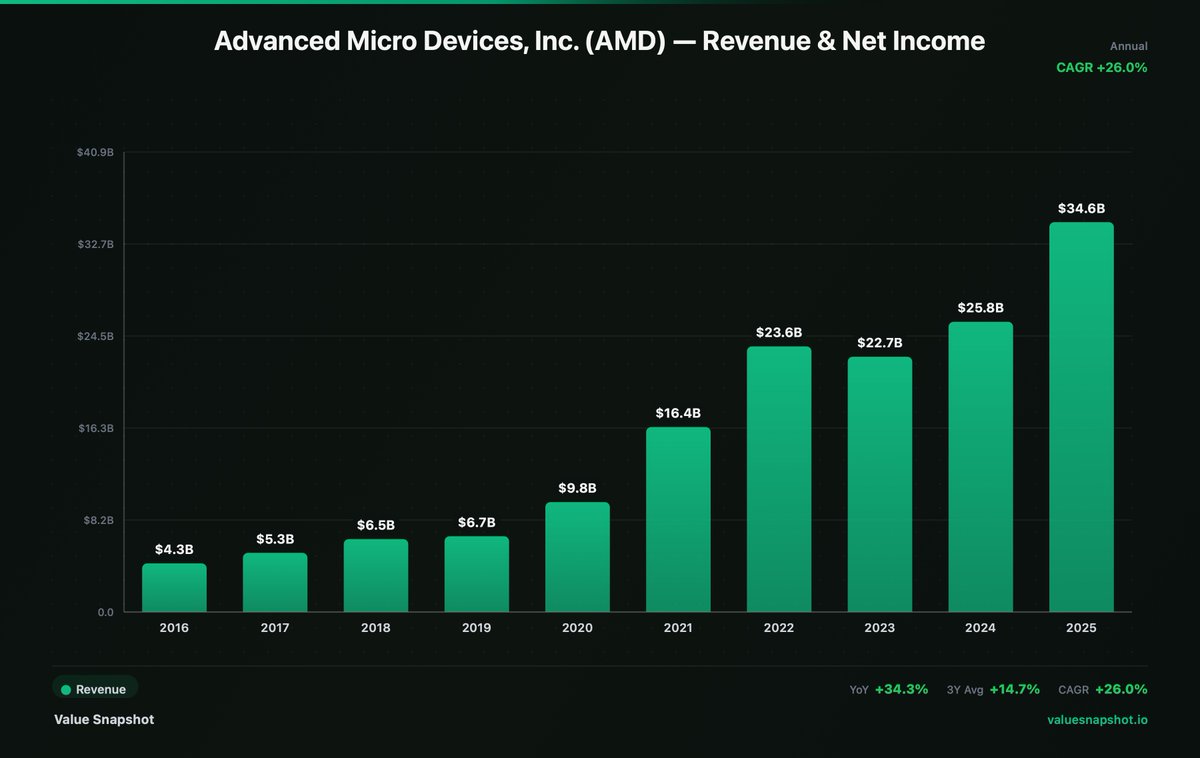

$AMD revenue is setting up to explode.

The setup is simple:

AI demand is rising.

Data Center is scaling fast.

New GPUs are ramping.

The roadmap keeps improving.

AMD already posted $34.6B in 2025 revenue, with $16.6B from Data Center alone.

The MI350 Series launched in 2025, and the MI400 Series is coming in 2026.

AMD has also said it expects 60%+ CAGR for its data center business going forward.

That’s a big reason I’m still very bullish on $AMD long term.

@AMD Instinct MI355X는 FP8 DeepSeek 분산 추론에 대한 논의를 바꾸고 있습니다. 업계가 더욱 효율적이고 생산 준비가 완료된 AI 성능을 요구함에 따라 벤치마크 결과는 더욱 흥미로워지고 있습니다.

블로그를 읽어보세요: https://t.co/04IWx3QjWM

이미지 출처: InferenceX @SemiAnalysis_

The script just flipped.

@AMD Instinct MI355X is changing the conversation around FP8 DeepSeek disaggregated inference. As the industry pushes for more efficient, production-ready AI performance, the benchmark story is getting a lot more interesting.

Read the blog: https://t.co/CydgjTlNNL

Image Credit: InferenceX by @SemiAnalysis_

래리 엘리슨: "우리는 이제 칩 중립성 정책을 준수하기로 했습니다."

저는 시장이 $AMD 에 대한 이 변화의 규모를 제대로 인식하지 못하고 있다고 생각합니다. 이는 대부분의 하이퍼스케일러들이 학습에서 추론으로 수요가 이동하고 있음을 시사합니다.

이러한 변화는 계속될 것이며, 분석가들은 2028년부터 AI 워크로드의 대부분이 추론 작업이 될 것으로 예측하고 있습니다.

이를 통해 하이퍼스케일러는 학습에 최적화된 $NVDA 칩에서 더 큰 메모리와 대역폭을 통합하여 추론에 최적화된 $AMD 와 같은 다른 공급업체로 다양화할 수 있습니다. 이를 통해 더 큰 모델을 더 적은 칩에 담을 수 있으므로 지연 시간이 줄어듭니다.

한편, 해당 주식은 2027년 예상 순이익의 18배에 불과한 가격으로 거래되고 있으며, 경영진은 2030년까지 연간 매출이 35% 성장할 것으로 예상하고 있습니다.

$AMD 은 여기서 너무나 당연한 것입니다.

Larry Ellison: “We are now committed to the policy of chip neutrality.”

I don’t think the market sees how big this is for $AMD. This signals that most hyperscalers are seeing a shift from training to inference in demand.

This shift will continue as analysts predict that the majority AI workloads will be inference starting from 2028.

This allows hyperscalers to diversify away from $NVDA chips optimized for training to other suppliers like $AMD, which optimize for inference by integrating greater memory and bandwidth. This allows larger models to fit fewer chips, resulting in lower latency.

Meanwhile the stock is trading just 18x 2027 earnings while the management projects 35% annual topline growth by 2030.

$AMD is a no-brainer here.

래리 엘리슨: "우리는 이제 칩 중립성 정책을 준수하기로 했습니다."

저는 시장이 $AMD 에 대한 이 변화의 규모를 제대로 인식하지 못하고 있다고 생각합니다. 이는 대부분의 하이퍼스케일러들이 학습에서 추론으로 수요가 이동하고 있음을 시사합니다.

이러한 변화는 계속될 것이며, 분석가들은 2028년부터 AI 워크로드의 대부분이 추론 작업이 될 것으로 예측하고 있습니다.

이를 통해 하이퍼스케일러는 학습에 최적화된 $NVDA 칩에서 더 큰 메모리와 대역폭을 통합하여 추론에 최적화된 $AMD 와 같은 다른 공급업체로 다양화할 수 ���습니다. 이를 통해 더 큰 모델을 더 적은 칩에 담을 수 있으므로 지연 시간이 줄어듭니다.

한편, 해당 주식은 2027년 예상 순이익의 18배에 불과한 가격으로 거래되고 있으며, 경영진은 2030년까지 연간 매출이 35% 성장할 것으로 예상하고 있습니다.

$AMD 은 여기서 너무나 당연한 것입니다.

Larry Ellison: “We are now committed to the policy of chip neutrality.”

I don’t think the market sees how big this is for $AMD. This signals that most hyperscalers are seeing a shift from training to inference in demand.

This shift will continue as analysts predict that the majority AI workloads will be inference starting from 2028.

This allows hyperscalers to diversify away from $NVDA chips optimized for training to other suppliers like $AMD, which optimize for inference by integrating greater memory and bandwidth. This allows larger models to fit fewer chips, resulting in lower latency.

Meanwhile the stock is trading just 18x 2027 earnings while the management projects 35% annual topline growth by 2030.

$AMD is a no-brainer here.

많은 사람들이 $AMD 아무것도 하지 않는다고 느끼지만 실제로는 지난 1년 동안 최고치에서 거의 30% 하락했음에도 불구하고 103% 상승했습니다.

이 회사는 향후 3~5년간 매출 연평균 성장률 35%를 예상하며, 2027년 예상 순이익의 18배에 거래되고 있습니다.

$AMD 여기서 작동하지 않는 이유는 무엇입니까?

$AMD

Many people feel like $AMD is doing nothing but it���s actually up by 103% over the past year even after nearly 30% decline from its highs.

It’s trading at 18x 2027 earnings with 35% revenue CAGR guidance over the next 3-5 years.

Why wouldn’t $AMD work from here?

🚨 속보: $TSLA 로보택시 차량 대수 441대 돌파

• 로보택시 추적 데이터에 따르면 공개적으로 기록된 차량은 총 441대입니다.

• 실제 운행 및 시험 중인 차량은 (비공개/내부 차량 포함) 이미 500대를 넘어섰습니다.

✅ 지역별 분석

• 베이 지역: 차량 352대

• 오스틴: 차량 89대

• 무인 차량(오스틴) : 8

🚀 $TSLA 황소들에게 좋은 소식입니다! 🚀

프랑스 금융 대기업 나틱시스 어드바이저스(Natixis Advisors LLC)가 3분기에 테슬라 지분을 4.8% 늘렸습니다!

현재 1,786,543주(81,332주 추가)를 보유하고 있으며, 이는 7억 9,450만 달러에 해당합니다. 이는 포��폴리오의 약 1.2%를 차지하며, 보유 주식 중 11번째로 큰 비중을 차지합니다.

그들은 테슬라 전체 지분의 약 0.05%를 소유하고 있습니다.

기관의 신뢰도가 계속해서 높아지고 있습니다! 📈🔋

2030년까지 AI 가속기 시장 규모는 1조 달러를 넘어설 것입니다.

$GOOGL TPU 및 $AMZN Trainium과 같은 ASIC 칩은 특히 추론에 있어 더 효율적인 경우가 많으므로 $NVDA 및 $AMD 에서 만든 GPU로부터 점점 더 많은 점유율을 차지할 것으로 예상되지만 ASIC은 시장의 약 25%만을 차지할 것으로 예상됩니다.

이유는 간단합니다. ASIC은 GPU가 제공하는 것과 같은 프로그래밍 기능이나 모델 유연성을 제공하지 못하기 때문입니다.

리사 수가 지적했듯이 AI는 최소 10년 주기를 거치며, 우리는 아직 초기 단계에 있습니다. 초기 단계이기 때문에 개발자들은 하나의 알고리즘에만 얽매이지 않고 다양한 알고리즘을 실험해 볼 수 있는 유연성을 원하는데, 바로 이것이 ASIC을 사용할 때의 제약입니다.

$AMD 와 $NVDA 는 향후 몇 년 동안 가장 큰 수혜자로 남을 가능성이 높습니다.

By 2030 the AI accelerator market will surpass $1T.

While ASIC chips like $GOOGL TPU and $AMZN Trainium — which are often more efficient, especially for inference — are expected to take an increasing share from GPUs made by $NVDA and $AMD, ASICs will likely represent only about 25% of the market.

The reason is simple: ASICs don’t offer anywhere near the same programmability or model flexibility that GPUs provide.

As Lisa Su pointed out, AI is at least a 10-year cycle, and we’re still in the very early stages. Because we’re so early, developers want the flexibility to experiment with different algorithms instead of being locked into just one — which is exactly the constraint when using ASICs.

$AMD and $NVDA are likely to remain the biggest winners for the next several years.