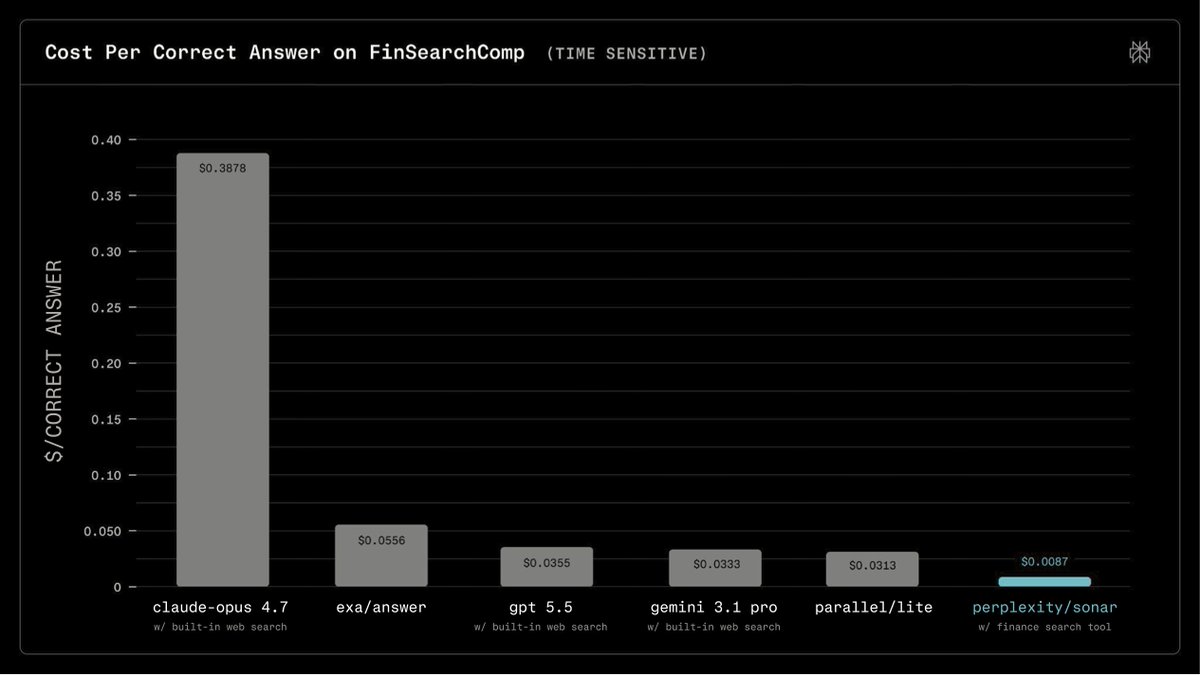

Finance Search is now available in the Perplexity Agent API.

In one tool call, developers can now retrieve licensed financial datasets, real-time market data, and cited web sources for agents that need current, verifiable financial answers.

Enquanto os EUA não ajustarem seu papel de absorção dos desequilíbrios globais — sendo o "importador de último recurso" — o déficit continuará. Até lá, tarifas serão apenas mais uma cortina de fumaça. (5/)

É difícil ver pensamento sistêmico na nova rodada de tarifas dos EUA. O comércio só pode ser resolvido de forma sistêmica — não bilateral. Por isso, é improvável que essas medidas ajudem de fato. (1/)

Além disso, mirar países que têm superávit com os EUA, mas déficit com o mundo (como Canadá ou México), é mirar no alvo errado. Isso só aumenta o ruído sem resolver a questão estrutural. (4/)

Oportunidades táticas podem abrir caminho para ganhos estruturais. O desafio do Brasil está na baixa inserção em cadeias globais de valor mais intensivas em tecnologia. Com política industrial, qualificação e infraestrutura, é possível mudar esse quadro.

Ganhos setoriais (commodities, manufatura de baixo custo) não significam vitória estrutural. A redistribuição da manufatura global entre EUA e China pode aprofundar desafios para setores de maior valor agregado no Brasil.

https://t.co/s9vEAYbYim

Mesmo se subir 7% depois do tombo não muda a dinâmica: o EMAE só voltou agora ao nível de mar/23. Isso é correção, não boom. O peso está sustentado artificialmente, com câmbio valorizado em termos reais. O ajuste veio via corte de serviços, pobreza e demanda. Tudo isso pra quê? Pra reabrir crédito com o FMI. Não tem virada — tem sobrevida.

Sim, o consumo privado reagiu no 4º tri — +3,2% dessazonalizado, depois de uma sequência ruim. Mas no agregado do ano, caiu -4,2%. O "V" ainda não chegou no nível pré-ajuste.

Mesma coisa com o investimento: +11,3% no tri, mas -17,4% no ano. É recuperação depois de um tombo, não um novo ciclo virtuoso.

O ponto central é esse: o PIB caiu -1,7% em 2024, e agora há um rebote. Crescer 4,5% em 2025 não significa virada estrutural — é base fraca. O desafio é sustentar isso sem depender só de soja e petróleo.

Movimento interessante do BV, mostra como a tokenização de recebíveis começa a ganhar tração no mercado tradicional. A combinação de FIDC com blockchain pode realmente transformar a estrutura de custos e a transparência dessas operações.

https://t.co/WtEk3LpBGD