JOYA:

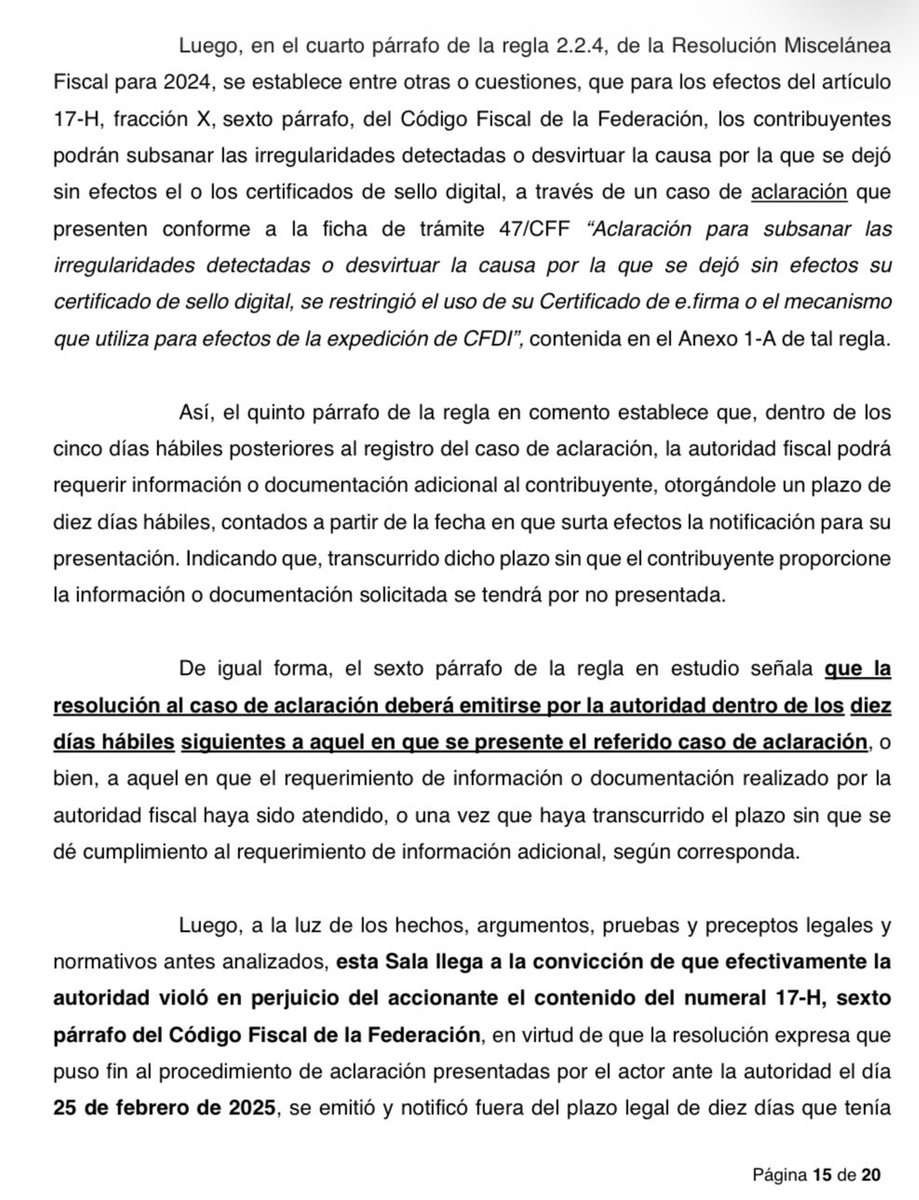

👉El 17-H, 6 pr, del CFF, aún y cuando no establece sanción alguna en el supuesto de que no se dicte resolución en el plazo de 10 días en el proc. de aclaración, no es una norma imperfecta que carezca de sanción.

🚦Exp: EXP: 980/25-01-02-8, 2nda Sala Baja California.

El problema no es que el SAT use IA. El problema es que usa IA opaca, no auditable y no rebatible, y llama a eso prueba. No lo es. Lo analizo en @parentesislegal 👇

Link: https://t.co/6InHU2VYtL

La acción divina no siempre es explícita, pero siempre está moviendo piezas por detrás...

Sin milagros visibles, sin voces del cielo… solo sincronías, oportunidades, intuiciones, “coincidencias” que cambian destinos...

Lo crees? Decrétalo, Hecho está!

La Suprema Corte prevé desechar los últimos recursos de Grupo Elektra y TV Azteca contra siete créditos fiscales por 33 mil 477 millones de pesos, pues considera que no plantean temas novedosos sobre la constitucionalidad de la Ley del ISR. Con ello, el SAT no tendrá obstáculo para ejecutar el cobro de las deudas y podrá rematar los inmuebles y activos ofrecidos como garantía. Vía @Reforma

Con un transitorio introducido de último minuto, Morena impone que incluso los juicios de amparo en trámite se rijan por las nuevas reglas de su reforma.

Esto constituye un golpe directo a la certeza jurídica, viola el principio de irretroactividad previsto en el artículo 14 constitucional y atenta contra la esencia protectora del amparo.

Cambian las reglas a mitad del partido para blindar sus abusos y fuera de toda técnica legislativa.

Esta aberración jurídica se la dedican a don Ricardo Salinas Pliego.

Al debilitar el amparo para una persona, se debilita para todos, y al final, todos perdemos.

¿Qué harán los jueces? ¿Serán independientes u obedientes?

Iniciativa: LEY FEDERAL DE RESPONSABILIDAD POR ABUSO DE PERSONALIDAD JURÍDICA Y LEVANTAMIENTO DEL VELO CORPORATIVO:

El artículo 7, fracción IV de este posible ordenamiento, tiene implicaciones fiscales directas, pues faculta a la autoridad para ejercitar la acción de desestimación de la personalidad jurídica cuando se advierta que una sociedad se usa de manera instrumental o abusiva con el fin de eludir obligaciones tributarias; esto implica que, de acreditarse dicha simulación, la autoridad podrá desconocer la autonomía patrimonial de la persona moral y extender los efectos de las obligaciones fiscales a socios o administradores, reforzando así las medidas antifraude previstas en el Código Fiscal de la Federación y asegurando la efectividad en la recaudación.

TABLA DE OBJECIONES A PREGUNTAS EN LA PRUEBA TESTIMONIAL

Las objeciones son fundamentales para garantizar que el testimonio se practique con respeto de las reglas de evidencia.

Fuente: "El Arte De Litigar. Manual práctico de litigación oral en asuntos no penales"

Ante las reformas a la Ley de Amparo en el tema de congelamiento de cuentas, más vale tener una cuentita en en el extranjero, como la familia Sheimbaum.

Uno nunca sabe.

📌En este análisis informativo se enumeran las propuestas de reforma a diversas normas que impactarán en la materia fiscal y la defensa. *Este análisis es preliminar, por lo que se recomienda acudir a los proyectos para mayor detalle y profundidad...🤓

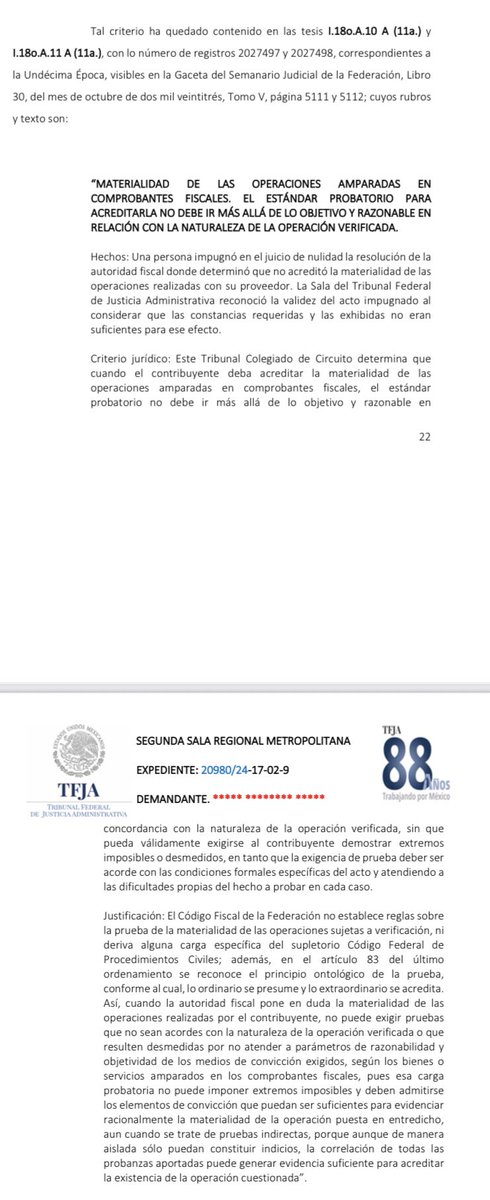

La materialidad de operaciones, al ser un concepto “indefinido”, es factible demostrarlo con un

conjunto de pruebas indirectas si de su concatenación se genera la convicción de la

prestación del servicio o bien adquirido.

✅ Expediente 20980/24-17-02-9, 2nda Sala Metropolitana.

La regla 3.13.34 de la Quinta Resolución Miscelánea Fiscal 2023 viola el principio de subordinación jerárquica al aplicar retroactivamente la pérdida del régimen simplificado de confianza. #fiscal#scjn#abogados

La SCJN establece que la actualización de obligaciones deben actualizarse a partir del incumplimiento, no hacia el pasado.

Agosto llega con una misión: recordarte de lo que eres capaz. Este mes es tu oportunidad de elegirte. De ponerte en primer lugar... 31 días para crear, sanar, avanzar, dar y agradecer.

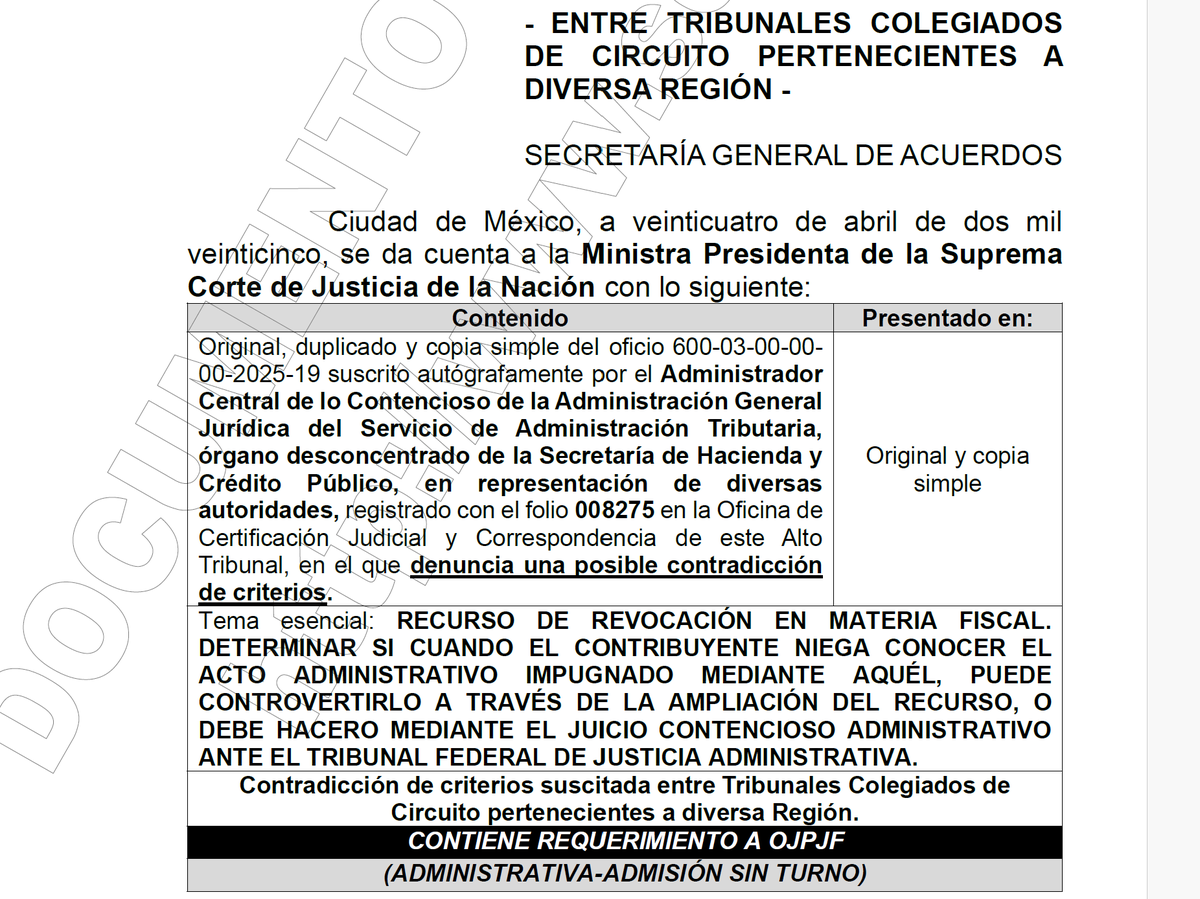

¿EL FIN DE LA PRECLUSIÓN DEL 129 DEL CÓDIGO FISCAL DE LA FEDERACIÓN?

La @SCJN decidió admitir a trámite la denuncia de contradicción de criterios 110/2025, donde el punto a dirimir será: RECURSO DE REVOCACIÓN EN MATERIA FISCAL. DETERMINAR SI CUANDO EL CONTRIBUYENTE NIEGA CONOCER EL ACTO ADMINISTRATIVO IMPUGNADO MEDIANTE AQUÉL, PUEDE CONTROVERTIRLO A TRAVÉS DE LA AMPLIACIÓN DEL RECURSO, O DEBE HACERLO MEDIANTE EL JUICIO CONTENCIOSO ADMINISTRATIVO ANTE EL @TFJAMexico

📌 Razones para desestimar el argumento sobre la falta de firma electrónica en las notificaciones electrónicas por BT y otros...🧑🏻⚖️

*Aunque este argumento tiene cierto sustento las salas suelen desestimarlo...😒

@omar_lara_soto Que pasa con el sello digital de los avisos previos? No hay ningún método en reglas para poder autentificarlo. Solo permiten autentificar la constancia y el acto pero no el aviso. El CFF es claro en precisar que todo documento digital con e.firma o sello es autentificable…

📌 Reviviscencia de leyes derogadas en materia tributaria

En el Amparo en revisión 108/2024, promovido por Banco Inbursa y la Jefatura de Gobierno de la CDMX, se cuestionó la constitucionalidad del artículo 130, fracción I, del Código Fiscal local vigente en 2023.