Muy interesantes los comentarios de ayer de Cognizant sobre la oportunidad que abre la IA con la deuda tecnológica:

"Antes modernizar cada linea de código generada hace 20-30 años, costaba 10$ de media, ahora se reduce a 1,50$". Muchos cliente están interesados. $CTSH

🔴 Nagarro acaba de publicar su informe anual auditado.

La pregunta de fondo no es solo cómo han ido las ventas, los márgenes o el beneficio.

La pregunta importante es:

¿está la IA empezando a afectar al negocio de IT services?

Para intentar responderlo, hemos revisado el informe anual completo de Nagarro y lo hemos comparado con los informes de los cinco últimos años.

La idea es mirar KPIs más analíticos asociados al impacto de la IA en el negocio.

En el artículo vemos:

- Qué señales deja el informe anual

- Qué métricas merece la pena seguir

- Qué puede cambiar en el sector con la IA

- Y cuál es nuestra visión en Quality Value

Nagarro es una empresa muy seguida, pero creemos que este análisis aporta una lectura diferente.

👇Artículo en comentarios.

🟢 Nagarro selecciona a un CFO muy potente. Prateek Aggarwal, viene de HCL tech y HEXAWARE, ambas empresas del sector IT que han generado mucho valor los últimos años. #NA9 $NA9 @Nagarro

https://t.co/WrwlmB2H1F

Siempre es un placer escuchar al management de Newprinces $NWL.IM $NWL

Bastante más afluencia este año respecto al anterior. Después de la adquisición de Carrefour Italia se nota que existe un mayor interés.

Dato vs Relato 📈📉

Los últimos datos del mercado laboral IT parecen confirmar que estamos viviendo la 'paradoja de Jevons'.

Cuanto más eficiente se vuelve producir software, la necesidad de perfiles IT no disminuye, si no que se dispara, por el aumento de demanda.

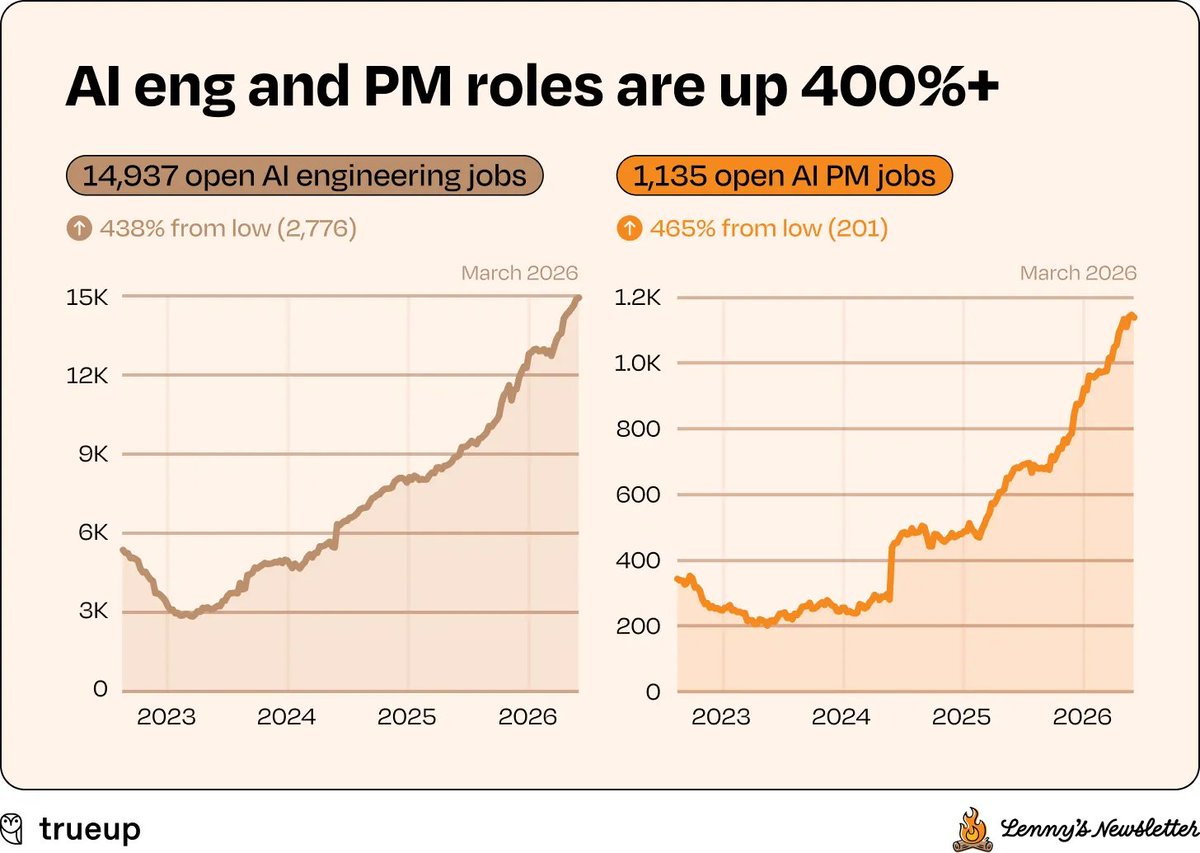

STATE OF THE PRODUCT JOB MARKET IN EARLY 2026

In spite of the headlines about layoffs and AI taking jobs, we’re actually seeing a lot of promising signs in tech hiring, and some interesting new trends:

1. PM openings are at the highest levels we’ve seen in over three years

2. AI hasn’t slowed the demand for software engineers (at least not yet)

3. AI roles in general are absolutely exploding

4. Design roles have plateaued

5. The Bay Area is increasing in importance

6. Remote work opportunities continue to decline

7. Despite ongoing layoffs, the overall number of tech jobs continues to grow

More in 🧵

🟢 Nagarro publican mejor guidance que sus comparables como $GLOB o EPAM para 2026, teniendo en cuenta que incorpora el efecto de la guerra #NA9 $NA9

👉 Crecimiento del 5%

👉 Mejora de márgenes

👉 Crecimiento de EPS a doble dígito.

Asumiendo que recompran al ritmo actual:

...ver más

🟢Muy interesante lo que comentaó ayer EPAM $EPAM en la call, sobre la VENTAJA actual de los servicios IT en INDIA 🇮🇳: @Nagarro#NA9 $NA9

"India está creciendo mas fuerte que otras regiones. La rentabilidad del negocio en India está subiendo. La rentabilidad de India es mayor que la Media de EPAM"

Y añaden:

"Este año 2026, esperamos mayor rentabilidad"...

FUENTE: "India is growing faster than the other geographies. We are still priced at a premium there and the profitability in India continues to sort of expand beyond our average. So last year, I said, hey, India is operating at profitability higher than EPAM average. This year, we expect it will operate at an even higher level of profitability, getting closer to our most mature geographies."

🟢HappiestMinds (ingeniería digital) ha reportado un crecimiento en la linea de negocio de IA del 50% QoQ, esto es un 400% Anualizado !!!

🚀Estas lineas de NEGOCIO IA, aun son pequeñas, cuando tengan mas peso los próximos 3-4 años, estas empresas tendrán crecimientos muy altos

🟢 El equipo directivo de Neurones (servicios IT) $NRO.pa es uno de los mas honestos y transparentes que conocemos, desde hace mas de 10 años.

En sus resultados, dice los siguiente acerca de la IA en el sector IT:

"Las actividades relacionadas con la IA confirman una aceleración prometedora"

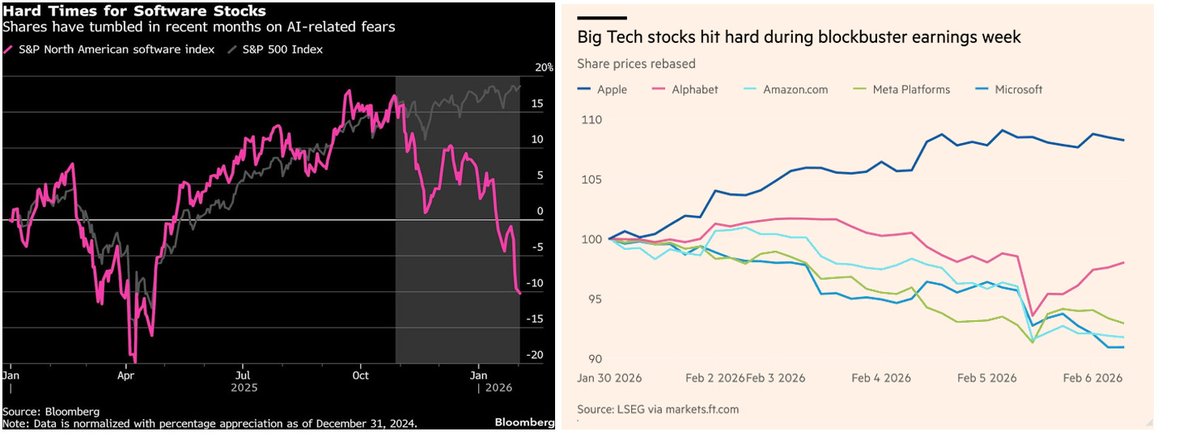

Dado el sentimiento actual sobre la IA, las acciones han bajado un 14% a pesar de batir expectativas de resultados y se de la mejores de su sector.

🟢 Muy interesante la call de Ayer de Cognizant $CTSH sobre el impacto de la IA en empresas IT:

>30% del esfuerzo de desarrollo ya es AI-assisted y agentic.

👉Esto se traduce en mejores márgenes para la empresa:

+5% ingresos por empleado (TTM)

+8% margen por empleado (TTM)

👉Cambio estructural del modelo:

Más del 50% del revenue ya es fixed-price / transaction-based (vs ~41–42% hace 3 años).

Cognizant internaliza la productividad, la comparte con el cliente y se queda parte del upside.

La IA puede ser el catalizador para que vuelva el gasto discreccional que lleva oprimido 3 años. Por eso empresas como Nagarro crecen al 6%-8% orgánico en vez de 15%-20%.

-La productividad IA libera ahorro

-Ese ahorro se reinvierte en innovación

-Esto abre nuevos pools de gasto, no solo desplaza presupuestos existentes

👉Espera una aceleración del crecimiento aun superior a partir del Q2 2026

The top panel of the charts shows relative performance since ~2000 for:

* Large caps (SPY proxy) – lowest bluish line

* Mid caps (MDY proxy) – middle greenish line

* Small caps (IWM / Russell 2000) – top reddish line

Green arrows across the top mark where ISM Manufacturing (business cycle proxy) > 50.

The best small-cap runs start when ISM:

* Is below 50

* Has stopped getting worse

* Begins to stabilize or turn up

ISM has just moved from 47.9 to 52.6, which is historically good for small-cap mean reversion.

Small-cap returns are earned during short, violent repricing windows that follow long periods of disappointment. Most of the relative outperformance occurs in:

* 2003–2004

* 2009–2011

* 2020–2021 and

* Late 2025-???

Small caps reward endurance through boredom and frustration.

🟢Interesante operacion de M&A en el sector de Nagarro, relacionada con Warburg Pincus ( los que quisieron Opar @nagarro a 115€...) $NA9 #NA9

$COFORGE, empresa similar a nagarro listada en la india Ha comprado a Encora: 22x EV/EBITDA y 4x EV/VENTAS, y PER 30x+.

ENCORA se parece mucho a NAGARRO. Tiene la mayoría de los ingenieros en India y Latam. La facturación por empleado es similar. Similar concentración de clientes y similar evolución.

El CFO Encora en la call revela que el crecimiento organico en estos años dificiles '23-'25 fue del 7%, y previamente del 16%. Estas cifras son similares en el caso de Nagarro.

Curiosamente en la lista de vendedores figura Warburg Pincus.

Warburg Pincus habia comprado Encora en 2019 por solo 200M$, en 2021 vendió ya una parte a una valoración de 1.500M$ ( 5x EV/VENTAS y 25x EV/EBITDA).

Con Nagarro, seguramente querían la misma jugada de Oparla a 115€ que eran 10x EV/EBITDA, esperar 3-5 años y venderla con un EBITDA mas alto, a mayor múltiplo. Seguramente en el rango de 300€ o 400€.

Gracias a la oposición de la directiva nagarro sigue siendo una empresa pública. Y operaciones como esta explican porque la empresa está recomprando tantas acciones, a pesar de haber subido tanto en 1 mes.

A los multiplos de Encora, Nagarro tendría un valor cercano a 250€-300€ a final de 2026.

Esto es lo que se está pagando a dia de hoy en el mercado por esta clase de activos. Porque la gente sabe el enorme potencial del sector a futuro, y conocen el viento de cola de la IA los proximos 10-20 años.

Es curioso que Encora factura la mitad que nagarro ( 500M€ vs. 1.000M€ en 2026). Si embargo el precio pagado es de 2.100M€. Nagarro capitaliza 950M€

https://t.co/sVpCjqvkMP

Aviso legal: no es una recomendación de compra o venta y la valoracion es subjetiva. True Value posee inversiones en Nagarro.

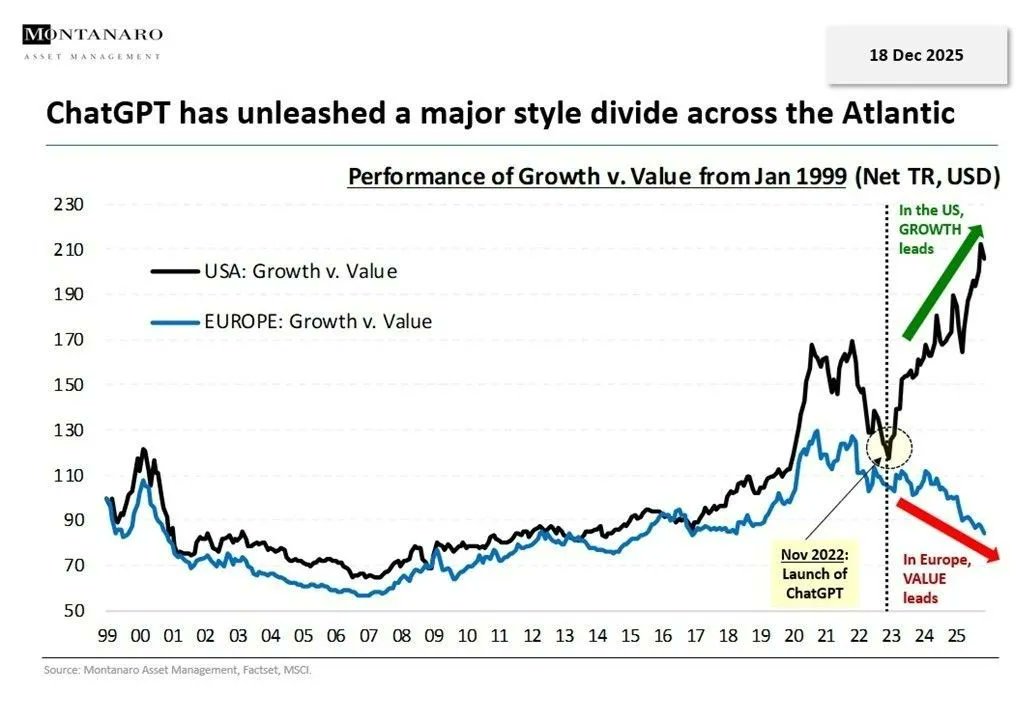

Desde el lanzamiento de chatGPT en noviembre de 2022, el estilo de inversión "growth" ha liderado la tendencia en EE.UU. mientras que en Europa ha liderado el "value".

La cuota de mercado de Google Gemini pasó del 5,4% al 18,2%, mientras que ChatGPT bajó su cuota de mercado del 87,2% al 68%.

ChatGPT mantiene todavía 810 millones de usuarios mensuales, pero su hegemonía podría estar llegando a su fin.