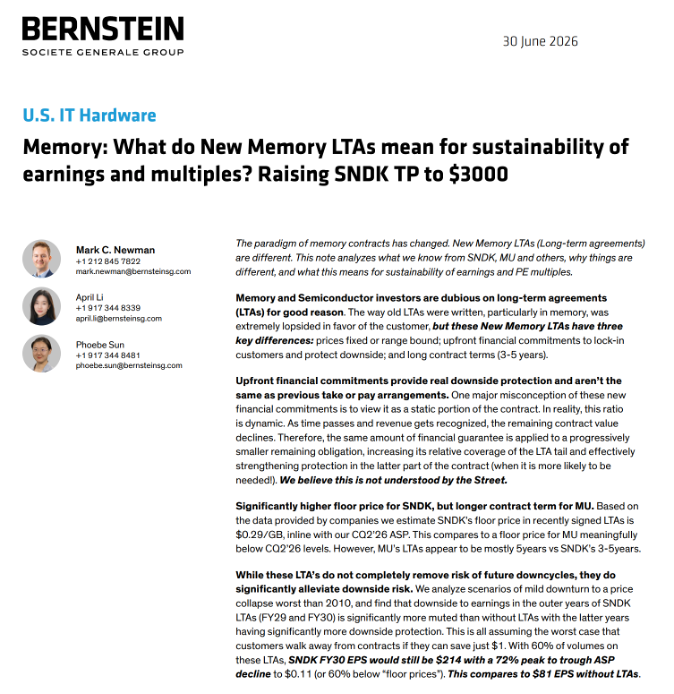

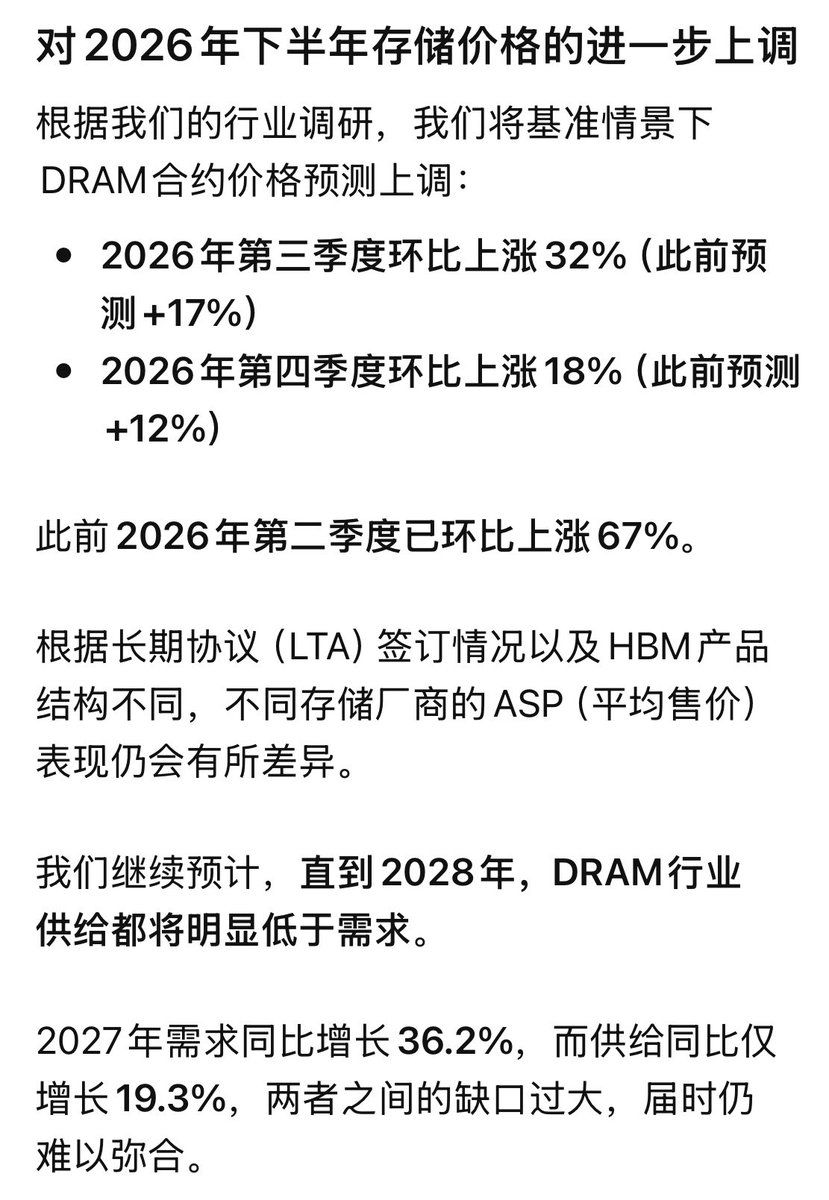

【SNDK可能值4400美元!!😳】6月30日,Bernstein发布了最新的SanDisk深度研报,并将目标价从1700美元大幅上调至牛市情形的4400美元。这份报告是值得存储投资者认真阅读。因为Bernstein一直是华尔街对存储行业最有前瞻性的机构之一。去年当SanDisk股价还只有三四百美元、市场普遍对NAND行业极度悲观的时候,Bernstein就是第一家喊出1000美元目标价的华尔街机构。当时很多人觉得激进,如今回头看,他们对于这一轮存储超级周期的判断显然走在了市场前面。

Bernstein重点解读了新一代存储的LTA长协(美光财报中称之为SCA)和以往存储周期的LTA的重大不同

第一,价格保护机制发生了变化。过去价格完全跟随市场波动,现在则普遍采用Floor和Ceiling机制,或者固定价格加浮动价格的组合,未来价格波动将被限制。以美光为例,大部分SCA的价格都有明确的上下限,最高价格锁定当前价格附近,而最低价格仍远高于历史周期底部。SanDisk虽然没有公开Floor价格,但Bernstein根据合同推算,其LTA隐含的Floor约为0.29美元/GB,几乎就是目前现货价格。这意味着,即使未来行业进入下行周期,价格也不会像过去一样毫无底线地下跌。

第二,客户需要提前支付巨额保证金。过去的Take-or-Pay合同,如果客户违约,供应商只能去法院打官司追债,执行成本极高。现在完全不同,美光已经拿到了180亿美元现金加40亿美元信用证,总计220亿美元的财务承诺;SanDisk也已经获得超过110亿美元的Financial Guarantee。更重要的是,这个保证金并不是一个静态数字,而是随着合同执行不断增强保护作用。举个例子,合同刚签的时候,220亿美元对应1000亿美元合同,覆盖率只有22%。几年以后,合同已经履行了大部分,只剩300亿美元没有交付,但220亿美元保证金依然存在,此时保证金已经覆盖剩余合同金额的70%左右。也就是说,合同越往后走,客户如果违约,需要放弃的保证金占剩余采购金额的比例越高,违约成本越来越大,动力反而越来越低。这也是Bernstein反复强调的核心观点:真正的保护不是合同开始,而是在合同尾端逐渐体现出来。

第三,就是合同期限彻底改变。过去Memory合同通常只有几个月,最长一年。而现在,美光的大部分SCA都是五年期,SanDisk也普遍签订三到五年的合同。这种长期锁量、锁价、锁需求,在整个存储行业历史上几乎从未出现过。

也正因为如此,Bernstein认为,LTA真正改变的不是短期业绩,而是整个行业的商业模式。过去Memory一直被市场视为Commodity,因为ASP波动剧烈,盈利周期性极强,行业低谷甚至会出现亏损。但随着越来越多收入进入长期协议,未来收入可预测、盈利可预测、现金流可预测,EPS波动也将明显降低,Memory正在逐渐从一个典型的周期商品行业,向高质量的基础设施行业转变。因此,他们认为存储公司未来理应获得更高的估值,而不仅仅是更高的盈利。

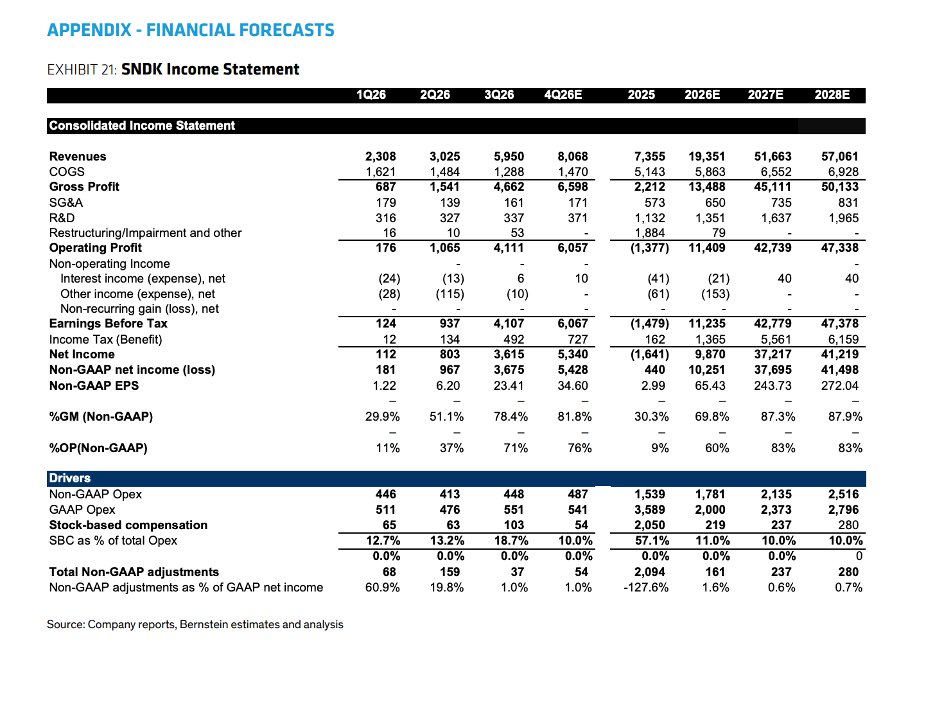

基于这一判断,Bernstein将SanDisk FY27 Base Case EPS从约200美元上调至244美元,FY28 Base Case EPS上调至272美元;Bull Case则进一步上调至FY27约350美元、FY28约400美元。按照Base Case,他们给予FY28约11倍PE,对应3000美元目标价;如果未来Bull Case兑现,按照同样11倍估值计算,对应理论价值约4400美元。当然,这并不是Bernstein目前正式给出的目标价,而是按照其Bull Case盈利水平推算出的潜在估值空间。