@contador40ros@cristiannmillo Pero cuando los Paraguayos pegaban, demoraban y festejaban en la cara era viveza y hacer sentir el rigor. Cuando lo hacen los demás es soberbia? No hay que tener doble moral.

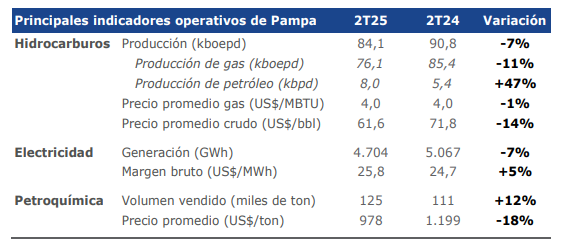

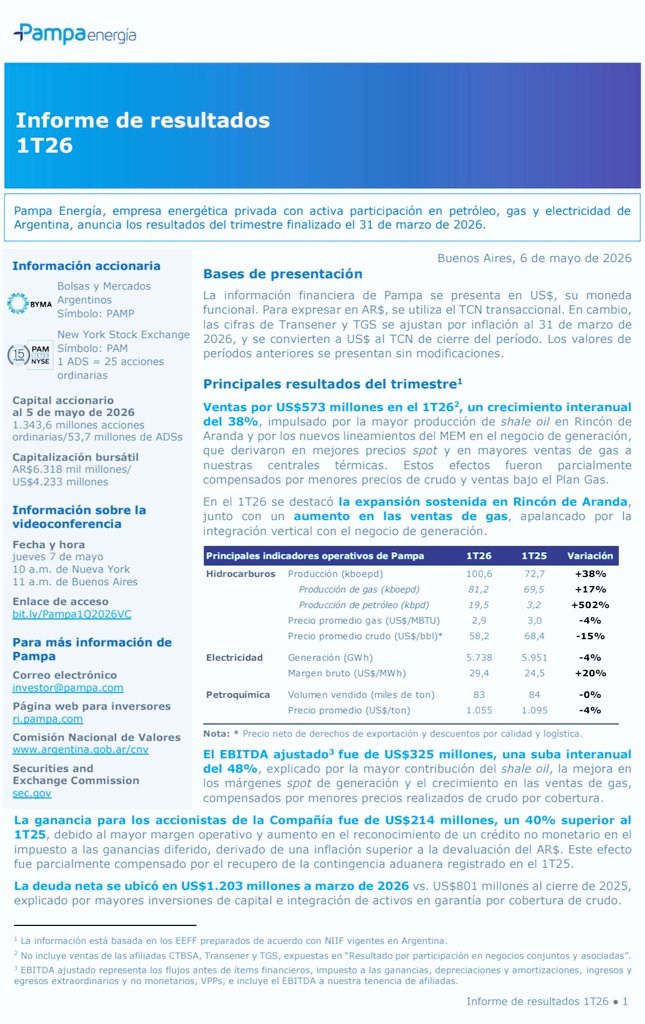

**🇦🇷 $PAM | Pampa Energía — Resultados 1T26**

📈 **Ventas:** US$573M (+38% i.a.)

💰 **EBITDA ajustado:** US$325M (+48% i.a.)

✅ **Ganancia neta:** US$214M (+40% i.a.)

⚡ **Margen bruto electricidad:** US$29,4/MWh (+20%)

🛢️ **Producción hidrocarburos:** 100,6 kboepd (+38%)

**Lo destacado:**

• Boom de shale oil en Rincón de Aranda 🚀 (+502% producción de petróleo)

• Mejores precios spot en generación eléctrica

• Mayores ventas de gas con integración vertical

**El lunar:**

• Deuda neta subió a US$1.203M (vs US$801M en dic-25) por inversiones y cobertura de crudo

• Precios de crudo y gas a la baja (-15% y -4%)

**Conclusión:** Trimestre muy sólido operativamente. El crecimiento en Vaca Muerta es el motor. La deuda sube pero acompaña un plan de expansión agresivo. Ojo al precio del crudo como variable clave. 👀

$PAM $PAMP #PampaEnergia #VacaMuerta #Argentina

$TRAN

Resultados 1T26

Que locura los resultados de $TRAN

65,5% de margen de EBITDA (+70% vs. 1T25)

Sin deuda financiera y con más de USD 120 MM en caja

#cashcow

$YPF

Resultados del 3T25

La verdad que me gustaron mucho los resultados. Uno podrá discutir si con tantos trimestres de FCF negativo era o no momento de comprar un área que profundice el rojo. En mi opinión la oportunidad lo ameritaba.

Sigue fuerte la estrategia de bajar convencional e incrementar shale. Se nota no solo en los volúmenes, sino en los costos. Un muy lindo trimestre para $YPF que a los precios actuales me parece que ha quedado muy atrasada con respecto a su pares.

Vamos con los números generales y luego por segmento:

1. Los ingresos cayeron un 12% frente al 3T24, aunque se mantienen prácticamente igual frente al 2T25. La explicación es básicamente la caída en los precios del Brent.

2. A pesar de la caída en ventas el EBITDA Ajustado se mantiene estable frente al 3T24 y se incrementa un 21% frente al 2T25. Buenas noticias, continuar la desinversión en convencional paga (bajan los costos de extracción). También sumó un incremento en las ventas de gas natural y mayor actividad en el segmento Midstream (refinerías). Linda expansión en el margen de EBITDA: 29,2% frente a 24% en el 2T25 y 25% en el 3T24

3. Menor Capex: un 25% menos que en el 3T24 y 12% menos que en el 2T25.

4. Aún así el FCF no sólo continúa siendo negativo sino que el rojo se profundiza: USD 760 MM para el 3T25 pero la explicación es la compra de áreas en VM por USD 523 MM.

5. El ratio de apalancamiento se incrementa a 2,1x de 1,9x en el 2T25 y 1,5x en el 3T24 el incremento en la deuda neta se explica principalmente por lo mencionado anteriormente: la adquisición de áreas shale.

6. Resultado neto: Una pérdida de USD 198 MM. Aquí ocurre lo mismo que con $PAMP. $YPF tiene como moneda funcional el USD. Una depreciación del FX impacta negativamente en el balance en pesos que es el que se toma para realizar el cálculo de impuesto a las ganancias. Esto no tiene impacto en caja y termina neutralizándose en los trimestres subsiguientes.

$METR

Resultados del 3T25

Comienzan a reportar las distribuidoras de gas. Un trimestre con temperaturas que, en promedio, fueron más elevadas que las del 3T24 impactó en ventas y resultados. Así es el negocio de las distribuidoras con el marco tarifario normalizado.

Hay que mirar temperaturas y potencial de crecimiento de la red.

1. Las ventas cayeron un 14% en el trimestre comparadas con el 3T24.

2. Obviamente los costos acompañaron la baja pero no en la misma proporción, lo que redundó en una pequeña contracción del margen bruto.

3. Las ventas de administración y comercialización son más inelásticas y no van tanto en función del comportamiento de las ventas, por lo que sólo se contrajeron un 5%.

4. Por tanto el resultado operativo del trimestre se redujo un 27% con un margen que pasó de 26% en el 3T24 a 22% en el 3T25

5. Finalmente el resultado neto se contrae un 19% producto de resultados financieros netos negativos (llamativo dado que $METR tiene más caja que deuda)

6. Para los nueve meses el EBITDA se encuentra un 2% por encima que los 9M24 y el margen de EBITDA permanece sin cambios en 20%.

7. FFO, impacta mucho el pago efectivo de impuesto a las ganancias en el período de 9M, lo que reduce el FFO un 57%. Así mismo se incrementa el Capex un 22% lo que termina resultando en un FCF que cae un 74%

8. A nivel financiero la compañía cierra el trimestre con una muy buena posición de caja y deuda financiera neta negativa. Muy buen trabajo en los últimos años en $METR

9. En términos de valuación 1,5x P/BV vamos a terminar de ver como reportan las demás distribuidoras pero estimamos que nuestra preferencia por $ECOG se va a ver materializada en los resultados.

Los números de $TRAN al 3T25 que resumimos en la tabla muestran que todavía estamos en los estertores de las mejoras de los últimos 18 meses. Los márgenes se siguen ampliando y todavía crece más en el trimestre que en el acumulado. Ventas, EBITDA y ganancia neta son muy superiores a las de un año atrás (trimestre y acumulado) en valores ajustados por inflación, y tiene USD 61M en la caja, a pesar de haber pagado un dividendo de $302 por acción a comienzos de septiembre.

No hay mucho misterio en TRAN. Es un monopolio de transmisión en alta tensión y para lo que cuenta, ese es su único negocio. Tiene un contrato por cinco años, con una remuneración más o menos atada a la inflación y un retorno fijado sobre la base regulatoria de activos (no es la WACC que se publicitó). Entendemos que al precio actual el contrato ofrece una TIR mayor a CER+15%, en un negocio que se hizo bastante confiable. ¿Puede crecer? Si, porque es conocido el cuello de botella en transmisión. Si no lo hace, será una gran pagadora de dividendos. Cada cual sabrá qué versión de TRAN prefiere.

¿La eventual venta de las acciones que el estado tiene en Citelec podría pesar sobre el papel? Podría hacerlo si al mercado no le gustara el comprador, pero hay que tener claro que esa transacción no es en acciones de TRAN (aunque los medios repitan que “el estado vende sus acciones en Transener”), sino de la holding. La acción, como todas, viene de recuperarse fuerte, pero todavía la vemos transando a un descuento fuerte contra un DCF a WACC de 15%. Opera con múltiplos de 3,6x EV/EBITDA 2025 (estimado por nosotros) y de menos de 8x P/E 2025 – ambos muy por debajo de cualquier comparable regional.

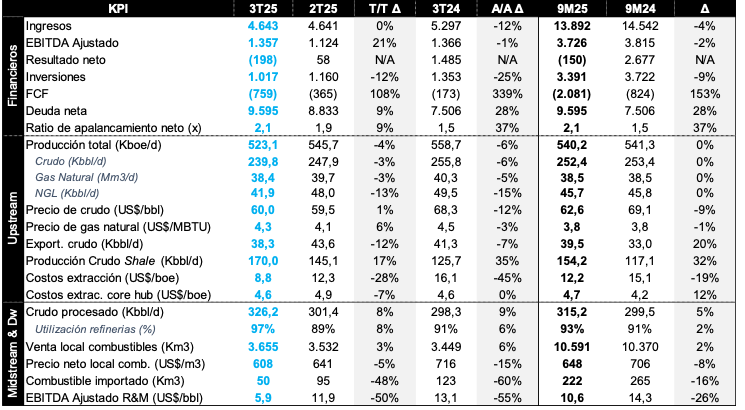

Anoche reportó $PAMP su 3T25y acaba de tener su llamada para comentar los resultados. Hacemos las comparaciones en USD, la moneda funcional de la contabilidad de la empresa, y las hacemos sobre la base de los Estados Contables. No usamos los datos del comunicado de prensa, que incluyen en la línea de EBITDA la parte proporcional de los ingresos de Transener y TGS.

Es un trimestre que muestra mejoras en ventas y EBITDA en los dos segmentos principales (petróleo y gas / generación de electricidad), pero que muestra una caída fuerte en el resultado neto, que se explica principalmente por un aumento en el cargo de impuesto a las ganancias, algo similar a lo que ocurrió durante el trimestre anterior. Como en 2T25, el comunicado dice que es “non-cash”, pero entendemos que es una previsión por algo que será un desembolos cash en el futuro.

El trimestre muestra la consistencia del negocio de generación de electricidad, que debería mejorar con los cambios regulatorios de la Res. 400/25, y trae como novedad la aceleración de la producción de petróleo en Rincón de Aranda, de 5,4kboed en 3T24 a 17.3kboed en 3T25. Espera terminar el año produciendo unos 20kboed. La mayor producción explica la suba en ventas y EBITDA del segmento.

Para lograr ese crecimiento, tuvo un aumento fuerte del capex, a USD 267M en 3T25, que vino con un aumento asociado de la deuda neta a USD 874M, una tendencia que se repetirá, por lo menos, durante 2026. Terminó el trimestre con un ratio deuda neta/EBITDA de 1,3x, aunque la empresa menciona que cayó a 1,1x tras el cierre del trimestre, cuando recuperó una garantía de USD 85M en Ecuador.

Después de caer 40% desde el máximo de enero, PAMP anunció una oferta de recompra de acciones con techo en USD 60 por ADR. Casi no tuvo tiempo, porque la acción se recuperó fuerte tras las elecciones, volvió al precio de fin de 2024 y está 6% por debajo del máximo del año. Nos gusta el management, la diversificación de negocios, las participaciones en utilities y somos constructivos con los resultados.

Pero... si a USD 60 nos parecía barata, a USD 90 ya no nos lo parece tanto; a este precio, incluso la empresa parece tener mejores negocios para aplicar el cash. En nuestro cálculo opera con un EV/EBITDA de 4,9x 2025E y 4,2x 2026E. No es cara, aunque la vemos algo arriba de sus comparables locales y de la región. Como vemos crecer EBITDA y ganancias 20% por año, eso es lo que esperamos del ADR. Si un inversor quiere más, creemos que va a necesitar múltiplos de valuación mayores.

$TRAN

Resultados del 3T25

Conclusión: Cómo esperábamos un excelente trimestre para $TRAN. Todas las reguladas con cash-flows estables estimamos van a reportar muy bien. Expansión de márgenes y sólida generación de caja. Buena posición financiera a pesar del enorme dividendo pagado.

Cotizando 4,4x EV/EBITDA, 8x P/E y P/BV 1,7 continúa siendo atractiva en nuestra opinión.

¿Con espacio para crecer? Sin dudas en nuestra opinión. Se van a necesitar obras de infraestructura en líneas de alta tensión.

Sólida generación de caja + potencial de crecimiento + dividendos atractivos = una buena combinación

Vamos a los números del trimestre:

1. Las ventas continúan creciendo en términos reales 33% con respecto al 3T24

2. El margen bruto se expande a 59%, el operativo a 55%, el de EBITDA a 64% y el neto 25%

3. Un EPS de $112,11 para el trimestre lo que representa un incremento de 115% frente al 3T24

💡 $TGN – 2T 2025

Ganancia neta: $99.046,5 M

BPA estimado: $0,54

Resultado integral total: $99.130,7 M

Patrimonio neto: $863.122,5 M

Resultados no asignados (RNA): $238.441,4 M

📌 Accionista principal: Gasinvest S.A. con 56,35% del capital (clases A y B).

📈 Fuerte nivel de RNA que brinda margen para eventuales dividendos.

📉 $YPFD – Resultados 2T 2025

Ingresos: USD 4.641 M (-6% a/a)

EBITDA ajustado: USD 1.124 M (-7% a/a)

Ganancia neta: USD 58 M (-89% a/a)

Inversiones: USD 1.160 M (71% shale)

Producción total: 545,7 Kboe/d (+1% a/a)

Shale: +28% a/a | Convencional: -23,6% a/a

Costo extracción: USD 12,3/boe (-24% a/a)

Deuda neta: USD 8.833 M (1,9x EBITDA)

📌 Por qué cae frente a 2024:

Brent -16% interanual → menor precio de crudo y combustibles.

Menor producción de crudo convencional por salida de campos maduros.

Menor participación en bloque Aguada del Chañar (100%→51%).

Efecto precio en inventarios negativos en downstream.

🔍 Segmentos:

Upstream: principal impacto negativo por precios y menor producción convencional.

Midstream & Downstream: mejora operativa, pero ajuste por inventarios reduce EBITDA.

Otros: impacto menor.

⚡ Foco en shale (más del 70% del capex) y en proyectos clave: oleoducto VMOS y Argentina LNG.

#MartínEduardo

RESULTADOS TRAN 2T25: MÁXIMOS EN INGRESOS Y EBITDA, A LA ESPERA DE DIVIDENDOS Y PRIVATIZACIÓN

🔸 Resultados operativos destacados

▪️ Ingresos: USD96,9mn (+19,8% a/a | +2,6% t/t), el mayor nivel en 8 años

▪️ EBITDA: USD57,8mn (+70,8% a/a | +17,5% t/t), récord en 7 años

▪️ EBITDA ajustado (sin recupero): USD49,9mn

▪️ Margen EBITDA: 59,6% (+17,8pp a/a)

▪️ EBIT: USD49,1mn (+96,8% a/a)

▪️ Ganancia neta: USD33,9mn (+148,1% a/a | +18,9% t/t)

🔸 Mejoras en eficiencia y costos

▪️ Costos de explotación: -2,7% a/a

▪️ Gastos administrativos: -10,1% a/a

▪️ Caída en costos salariales y mantenimiento

▪️ Mayor eficiencia operativa y rentabilidad

🔸 Impacto tarifario positivo

▪️ Aumentos mensuales: +4% (abril), +8,58% (mayo), +7,25% (junio)

▪️ Revisión Quinquenal Tarifaria (RQT) vigente desde mayo

▪️ Proyectados para 3T25: +4,64% (julio) y +6,02% (agosto)

🔸 Finanzas y caja

▪️ Ingresos financieros: USD11,1mn (+90,6%)

▪️ Egresos financieros: USD8,8mn (-14,8%)

▪️ CFO: USD20mn (-19,3% a/a), afectado por pago de IIGG

▪️ Caja al cierre: USD127mn (+5,3% vs 1T25)

▪️ Net leverage: -0,7x (sin deuda financiera)

🔸 Dividendos y agenda regulatoria

▪️ Posible distribución de dividendos (primera vez en 6 años)

▪️ ENRE demora presentación de planes de inversión por desacuerdo tarifario

▪️ Gobierno prorroga hasta marzo 2026 la fecha para desinvertir participación de ENARSA

📢 $METR presentó resultados del 2T 2025:

🧾 Ganancia total: $56.263 millones, atribuible a los accionistas: $55.933 millones

📈 Patrimonio neto: $783.245 millones

📌 Controlada por YPF, que posee el 70% del capital.

💸 BPA: $98,34 por acción

Resultado fuerte, sin impacto de revalúo ni resultados integrales.

Anoche reportó $PAMP sus números al 2T25y hoy tendrá su llamada para comentar los resultados. Vienen sin grandes cambios contra el trimestre anterior y contra 2T24, medidos en USD. Sin embargo, el resultado neto cae a la mitad del de 2T24 y a un cuarto del de 1T25, por un gran cargo de impuesto a las ganancias diferido. PAMP dice en su reporte que es un cargo “non-cash”, pero esto hay que tomarlo con pinzas – es non-cash hoy, pero tarde o temprano se hará pagadero.

Como se anticipaba, hubo fuertes inversiones en Rincón de Aranda: el capex del segmento de petróleo y gas trepó a USD 306M. Invierte hoy para producir mañana; no impacta todavía en las ventas del segmento, que caen en la comparación interanual. En el segmento de generación hay mejores resultados operativos (ventas y EBITDA), por la entrada del parque eólico PEPE6 en operaciones, que compensa paradas programadas en centrales térmicas, pero una fuerte reversión del resultado neto.

Nos deja cómodos que, a pesar del aumento de las inversiones de capital, la deuda neta subió apenas USD 135M en un trimestre. Mantiene una razón de apalancamiento sólida: 0.81x deuda neta / EBITDA U12M y a través de diversas operaciones de liability management logró extender bastante los vencimientos de capital de su deuda. Para los que invierten en bonos, la posición de caja alcanza para pagar todo lo que le vence antes del bono de 2033.

Después de la flojera general del mercado, la acción volvió a subir lindo en los últimos 15 días y está a poco más de 10% de los máximos. Esperamos un EBITDA entre USD 900 y USD 950M para 2025 y arriba de USD 1bn para 2026. Ahí nos da que se negocia a 5,1x EV/EBITDA 2025 y 4,2x 2026. No es un regalo, pero es una acción confiable. Como dijimos un trimestre atrás: cada uno sabrá cuánto quiere pagar hoy de premio por la caja futura que generarán las inversiones en Rincón de Aranda.

TMAP en $TRAN. Si un trimestre atrás mencionamos que traía los mejores números en un lustro, en el 2T25 los superó. ¿Es una sorpresa? No, es lo que cabía esperar desde que obtuvo el nuevo contrato en abril. Ventas, EBITDA y ganancia neta del 2T25 mostraron mejoras fuertes vs. un año atrás, y el margen de EBITDA ya se acerca a los de los pocos años en que tuvo un contrato que se cumplió (los ’90 y 2017-2018). La mejora de márgenes la hace generar mucha caja: unos USD 80M en 12 meses y USD 30M sólo en lo que va de 2025.

El precio de la acción subió 63% en dólares en los últimos 12 meses, y le ganó por 17 puntos porcentuales al Merval. ¿Quiere decir que las buenas noticias ya están en el precio? Creemos que sólo en parte: en ese lapso, el EBITDA aumentó 73% y la ganancia neta 125%. En términos de múltiplos, la acción se abarató.

Lo que nos gusta de TRAN es su recién ganada predictibilidad. El nuevo contrato permite calcular precio por cantidad para los activos regulatorios con bastante precisión, e imaginar un negocio que crece a CER + 10/12% (en el largo plazo, se puede suponer algo parecido en dólares). Tanto en una valuación por DCF (un ejercicio de fe) como en la comparación de múltiplos de EBITDA y P/E vs. empresas de transmisión de LatAm, nos parece que hay upside importante en el papel (>35% en dólares). ¿Es suficiente para que suba el precio?

Más allá de la mejora regulatoria y su impacto sobre el negocio, vemos tres temas que pueden determinar el humor del mercado con la acción:

1) la venta de las acciones de Citelec por parte del Enarsa. Esto se demoró, pero tarde o temprano parece que habrá un nuevo socio, que al mercado podrá o no gustarle;

2) la asamblea del 1/9, en la que se discutirá el pago de dividendos, algo que puede ser bueno o malo según cómo se lo mire – es bueno para el que quiera de TRAN un bono con algo de crecimiento, pero podría no ser tan bueno para quien quiera ver más crecimiento. El monto del dividendo es incierto, pues la orden del día habla de “desafectación parcial de la reserva voluntaria” - a valores de junio, la reserva voluntaria suma más de 300 mil millones de pesos – más que la caja; y

3) el rol que juegue TRAN en el plan de expansión de la infraestructura de transmisión eléctrica que anunció el Gobierno. Este tema se relaciona con el anterior, ya que participar con algo que sea significativo para TRAN requeriría cuidar la caja, no usarla para pagar dividendos.

Del monto del dividendo quizás se pueda deducir qué planes de crecimiento tiene la empresa y de ahí empezar a encontrar la respuesta a la pregunta clave que vemos en TRAN: ¿qué prefiere el mercado: más crecimiento y más riesgo, o menos riesgo y un flujo de dividendos estable?