Beatriz Sarlo sobre #VacunadosVIP: “Deben vivir en un infierno ético”. Entrevista completa hoy en @LANACION Cámaras: @anibalgreco y Santiago Filipuzzi https://t.co/9Ey0F3hiA3

Los bonos en $ a tasa fija siguen firmes y ya acumulan avances mayores al 20% en la parte más larga en febrero. Estos venían desarbitrados respecto al resto de las curvas y logran la mejor performance dentro de la renta fija local, pasando de Tires promedio del 56% hasta el 46%.

Les comparto mí nota para https://t.co/4t4gr7ptyk.

Con activos locales en retroceso, los inversores siguen a la espera de señales de la política

https://t.co/4MyfjBjbAL

Y llego el día.

Asume #Biden

Trump se retira con estos datos aprox

Tasa de 10 en 1,09%

Dow 30930

Deuda 27,8 T

€ 1,2126

WTI U$ 53

Oro U$ 1839

Grandes cambios en tasas, deuda, oro y acciones. Y el dolar mas debil...

A guardar este twit 4 anos

Abajo el del 20/1/16

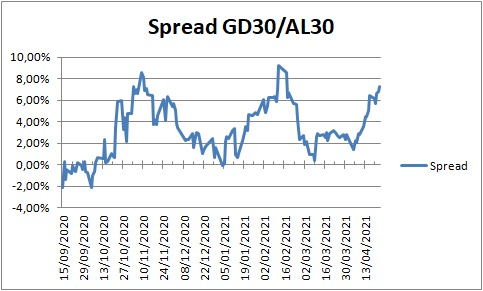

Los soberanos con Tires negativas crecen en el mundo. Nuevos flujos podrían trasladarse a activos emergentes de mayores intereses, donde Arg resultaría beneficiado. Por convexidad se prefieren los 2038, que generarían mayores retornos en un escenario de comprensión de spreads.

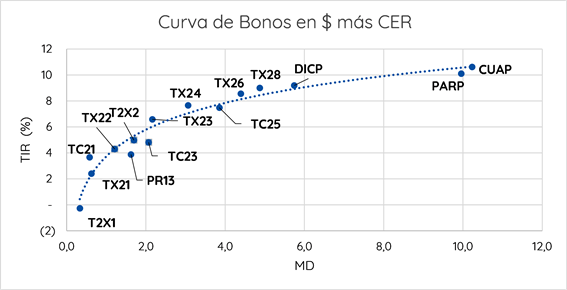

Si bien desaceleró la inflación en Nov, todo indica que es solo un respiro ante un menor ajuste de precios regulados y una caída en la demanda. Se sigue apuntando al 4% mensual en el 1S21. Los CER, promediando Tires Reales del 6%, mantienen atractivo dentro de las opciones en $.

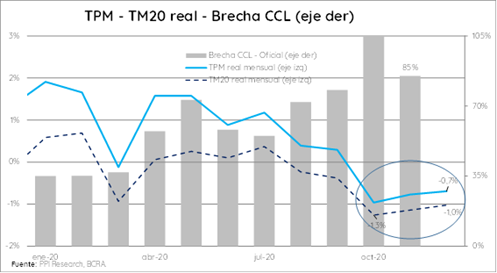

El BCRA sigue corriendo de atrás a la inflación. Más allá de las últimas subas de tasas, las reales siguen en términos negativos, perjudicando la demanda de pesos e incentivando la dolarización. Acá, observamos la correlación negativa que mantienen la brecha y las tasas reales.

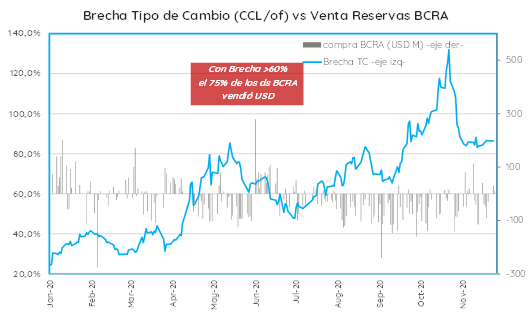

En el 2020, el 75% de los días que la brecha superó el 60%, el BCRA salió a vender reservas en el mercado. Es evidente la presión que genera la brecha tanto en el TC Oficial como en la inflación. Con RLD en niveles negativos, el BCRA se va quedando sin balas

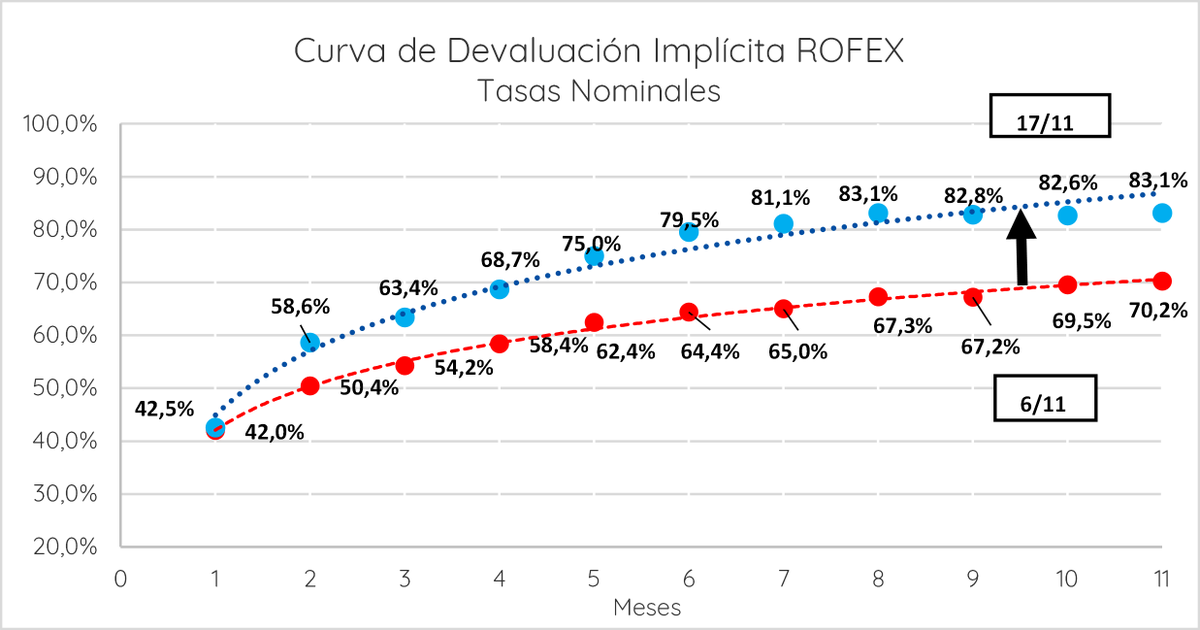

Tras los anuncios del BCRA de subas de tasas, siguen aumentando las implícitas de ROFEX, convalidando la mayor demanda de cobertura. La pendiente positiva sigue bien marcada por las intervenciones públicas en los contratos más cortos. La curva pasa hacia el 42/83% desde el 42/70%