통장에 0원인 사회초년생이 제일 먼저 해야 할 것

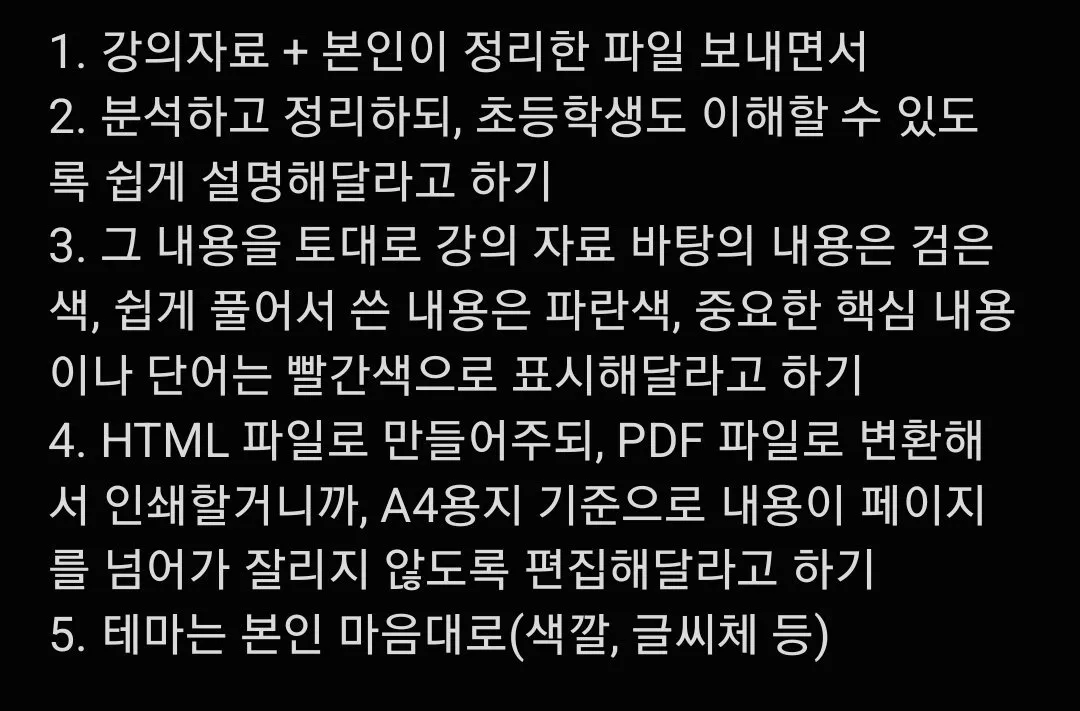

시골쥐 영상에서 좋았던 건

처음부터 ISA, 연금저축, IRP 같은 얘기로 안 들어간다는 점이었음

돈이 하나도 없는데

절세계좌부터 공부하면 머리에 잘 안 들어옴

일단 돈이 있어야 저축도 하고

투자도 하고

계좌도 나눌 수 있음

사회초년생 때는 생각보다 돈 나갈 곳이 많음

출근복

신발

경조사

점심값

교통비

자취비

친구 약속

처음 월급 받으면 이제 좀 숨통 트이나 싶지만

막상 몇 달 지나면 통장에 남는 게 없는 경우가 많음

그래서 0원부터 시작하는 사람은

대단한 투자보다 월급 흐름부터 잡아야 함

월급 들어오면

고정비 먼저 빼고

생활비 한도 정하고

비상금 조금이라도 따로 빼고

남는 돈이 아니라 먼저 빼놓은 돈을 모으는 구조

이게 별거 아닌 것 같은데

처음 3개월만 해도 차이가 꽤 큼

돈 모으기가 어려운 이유는 의지가 약해서만은 아님

내가 이번 달에 얼마까지 써도 되는지

처음부터 정해져 있지 않아서 계속 흔들리는 거임

월급 200이든 300이든

돈 관리가 시작되는 지점은 똑같다고 봄

내 돈이 어디로 빠지는지 먼저 보고

작게라도 남기는 구조를 만드는 것

0원에서 시작하면 느려 보이지만

이걸 잡아야 다음 단계로 넘어갈 수 있음

그리고 이 단계에서 제일 피해야 할 건

남들 하는 상품을 급하게 따라가는 거라고 생각함

비상금도 없는데 투자부터 하면

조금만 돈이 필요해도 중간에 깨야 하고

그때 손실이 나면 돈 관리 자체가 싫어짐

처음엔 재미없어도

월급 흐름

고정비

생활비 한도

비상금

이 네 개를 먼저 잡아두는 게 훨씬 현실적임

돈이 없는 사람일수록 복잡한 재테크보다

이번 달에 얼마를 남길 수 있는지부터 보여야 함

출처 시골쥐

하루라도 어릴 때 매달 50만 원씩 사두세요

초등학생도 이해할 수 있는 연금저축펀드의 모든 것

연금저축펀드가 어려워 보이는 이유는

이름이 너무 길어서인 듯함

연금

저축

펀드

세 단어가 붙어 있으니까 괜히 복잡해 보임

근데 쉽게 말하면 이거임

나중에 늙어서 쓸 돈을

지금부터 매달 모으고

그 돈으로 ETF나 펀드에 투자하는 계좌

일반 주식 계좌랑 다른 점은

세금 혜택이 붙는다는 것임

예를 들어 연금저축펀드에

1년에 600만 원을 넣으면

월 50만 원씩 넣는 것과 비슷함

총급여 5,500만 원 이하라면

세액공제율 16.5%가 적용돼서

최대 99만 원까지 돌려받을 수 있음

총급여가 더 높으면

13.2%가 적용돼서

최대 79만 2천 원 정도임

물론 내가 낸 세금이 있어야 돌려받는 구조라

누구나 무조건 99만 원이 꽂히는 건 아님

그래도 중요한 건 이거임

그냥 돈을 넣고

노후 준비를 했다는 이유만으로

세금 혜택이 생긴다는 점

일반 계좌에서 투자하면

배당이나 매매 차익에 세금이 붙을 수 있음

근데 연금저축펀드 안에서는

당장 세금을 내지 않고

나중에 연금 받을 때까지 미뤄짐

이걸 과세이연이라고 함

말은 어려운데

쉽게 말하면 세금 낼 돈까지 계좌 안에서 같이 굴리는 것임

장기투자에서는 이 차이가 꽤 큼

10만 원

50만 원

100만 원 차이가 아니라

20년, 30년 동안 굴리면

복리에서 차이가 벌어질 수 있음

그리고 55세 이후에 연금으로 받으면

연령에 따라 3.3%에서 5.5% 수준의 연금소득세가 적용됨

일반 계좌에서 바로 세금 내는 것보다

노후용 돈에는 꽤 유리한 구조임

다만 단점도 확실함

이 돈은 쉽게 빼면 안 됨

55세 전에 중도해지하거나

연금 외 방식으로 받으면

세액공제 받은 돈과 운용수익에

기타소득세 16.5%가 붙을 수 있음

그래서 넣으면 안 되는 돈이 있음

전세 자금

결혼 자금

비상금

3년 안에 쓸 돈

빚 갚아야 할 돈

이런 돈은 연금저축펀드에 넣으면 안 됨

연금저축펀드는

당장 꺼내 쓸 돈이 아니라

진짜 노후에 쓸 돈으로만 해야 함

ETF를 산다고 해서 원금이 보장되는 것도 아님

S&P500

나스닥

배당 ETF

뭘 사든 결국 투자라서

중간에 손실 구간은 올 수 있음

그래서 이 계좌는

단기 수익을 보려는 계좌가 아니라

오래 들고 갈 돈을 넣는 계좌에 가까움

개인적으로 이 영상에서 제일 와닿았던 건

연금복권을 스스로 만들 수 있다는 말이었음

많은 사람들이 연금복권 당첨되면 좋겠다고 생각함

근데 현실적으로는

당첨을 기다리는 것보다

내가 매달 조금씩 넣고

세금 혜택 받고

오래 굴려서

나중에 내가 나에게 연금을 주는 구조를 만드는 게 더 현실적일 수 있음

월 50만 원이 부담되면

월 10만 원도 괜찮고

월 5만 원도 괜찮음

중요한 건 액수보다

노후 자금을 따로 분리해서 시작하는 것 같음

ISA는 3년 이후 쓸 수 있는 중기 자금에 가깝고

연금저축펀드는 55세 이후를 보는 노후 자금에 가까움

둘 다 좋지만 목적이 다름

당장 쓸 돈은 ISA나 예적금

진짜 오래 묻어둘 돈은 연금저축펀드

이렇게 나눠서 보면 훨씬 이해가 쉬움

결국 연금저축펀드는

돈을 빨리 벌게 해주는 계좌가 아니라

내가 늙었을 때 덜 불안하게 해주는 계좌에 가까움

하루라도 어릴 때 시작하라는 말이 괜히 나오는 게 아님

시간이 길수록

세액공제

과세이연

복리

이 세 가지가 같이 일하기 때문임

출처: 김짠부 연금저축펀드 영상

만약 45살로 돌아간다면, 저는 이렇게 투자하겠습니다.

1. 비상금 먼저

매달 CMA에 25만 원 적립, 280만 원 채우면 중단

2. ISA (3~5년 단기)

매달 50만 원 투자, S&P500·나스닥100 ETF 중심

3년마다 ISA를 연금저축으로 이전하여 세제 혜택 유지

‼ 사회초년생들 예금 말고 이거!!

사회초년생인데 소득 애매하게 높아서 청년적금 등등 자격이 안된다?? 청년 자격으로 남아있는 금융 혜택 남아있는거 이거하나임.. 질문 은근 오길래 정리해봄

"키움증권 사회초년생 ELB <연5.0%>" 💵

[조건]

- 청년 (만29세 이하)

- 신혼부부 (7년 이하)

- 군인

[주요 사항]

- 만기 1년

- 연 5.0%

- 중도해지 시 연 3.0%

- 손실위험 없음 (5등급 낮은 위험)

*단, 원금보장 까지는 아니라서 키움증권이 진짜 망해버리면 그건 못받음 하지만 그런상황이라면...

ELB가 뭐냐면 ELS보다 안전한 상품인데 삼성전자 등등 기초자산에 돈을 넣어놓고 만기되면 돌려주는 구조

난 예금할 돈은 무조건 대신 이거로 예치해둠

원금 보장 안되고 조금 높은 발행어음 보다야 이게 훨 낫다고 생각함 👍👍

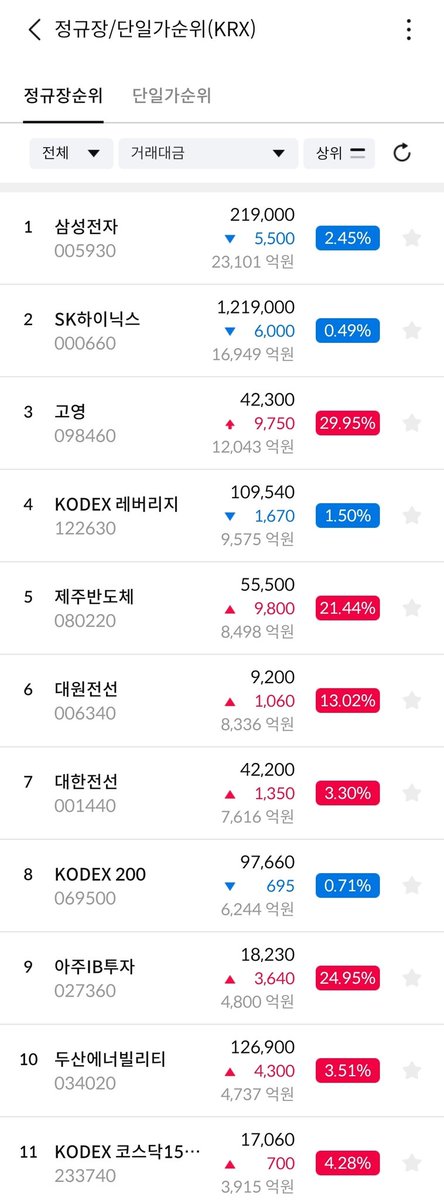

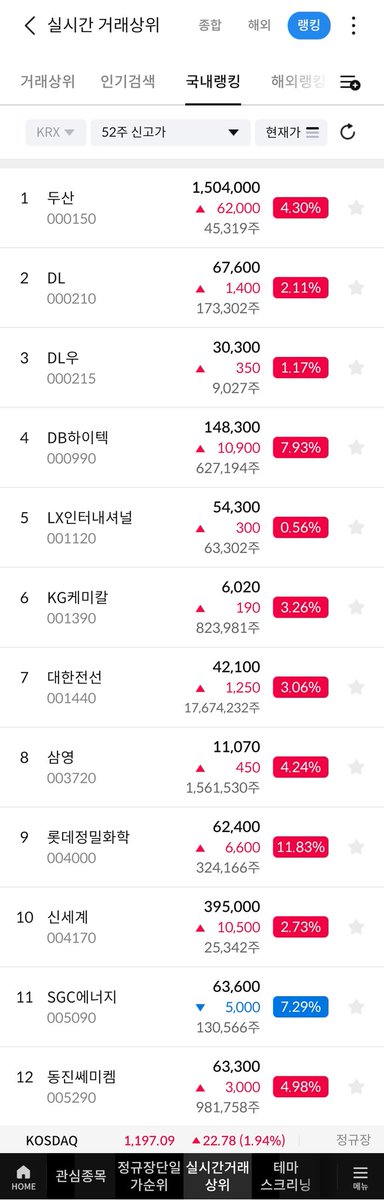

국장 시간에 많이 바쁜 분들은 삼성증권의 <테마 스크리닝>, <실시간 거래상위>에서 52주 신고가 필터링, <정규장순위>에서 거래대금 필터링해서 비교만 해도 괜찮을 듯...4월동안 이 방법으로 진짜 뜨문뜨문하게 들어가서 스윙으로 일주일 밥값정도는 벌고 나옴.

![GO_HOME_ASAP's tweet photo. ‼ 사회초년생들 예금 말고 이거!!

사회초년생인데 소득 애매하게 높아서 청년적금 등등 자격이 안된다?? 청년 자격으로 남아있는 금융 혜택 남아있는거 이거하나임.. 질문 은근 오길래 정리해봄

"키움증권 사회초년생 ELB <연5.0%>" 💵

[조건]

- 청년 (만29세 이하)

- 신혼부부 (7년 이하)

- 군인

[주요 사항]

- 만기 1년

- 연 5.0%

- 중도해지 시 연 3.0%

- 손실위험 없음 (5등급 낮은 위험)

*단, 원금보장 까지는 아니라서 키움증권이 진짜 망해버리면 그건 못받음 하지만 그런상황이라면...

ELB가 뭐냐면 ELS보다 안전한 상품인데 삼성전자 등등 기초자산에 돈을 넣어놓고 만기되면 돌려주는 구조

난 예금할 돈은 무조건 대신 이거로 예치해둠

원금 보장 안되고 조금 높은 발행어음 보다야 이게 훨 낫다고 생각함 👍👍](https://pbs.twimg.com/media/HI-9Ro8bkAAbAyH.jpg)