Proč se vám někdy v tramvaji může zbláznit telefon? Možná za to může malý "záškodník" Flipper Zero, kapesní víceúčelové zařízení, které dokáže využívat zranitelnosti běžně využívané elektroniky: https://t.co/sBiQlOcSco

Ústavní soudci Josef Baxa @JosefBaxa2 a Vojtěch Šimíček včera v brilantních veřejných vystoupeních při představení rozhodnutí o důchodech prohlásili, že práva a nároky je potřeba zasazovat do ekonomické reality a stavu veřejných financí. Sledovat, jestli tu ´zdroje ´ opravdu jsou.

Upozornili, že Evropský soud pro lidská práva, jehož rozhodnutími se i oni musí řídit, dovoluje za určitých okolnosti penze dokonce snížit.

https://t.co/YvVifYqPoL

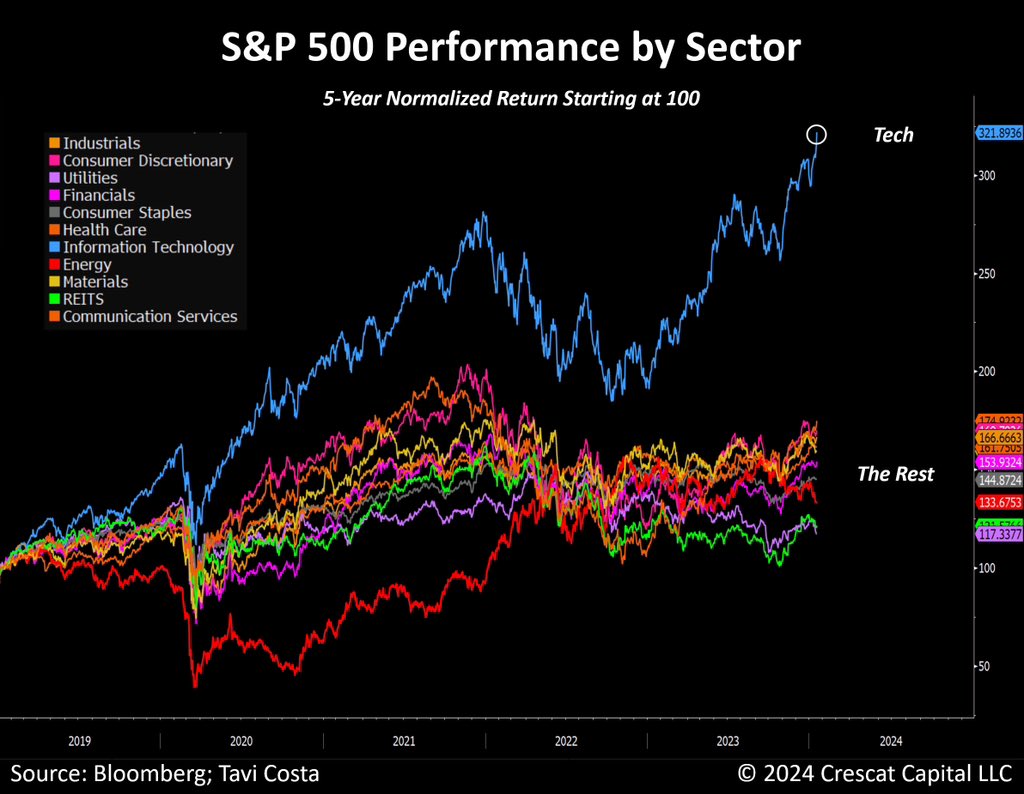

The S&P 500 just closed at record levels, yet only 1 out of 11 sectors made new highs today — Technology.

The disconnect becomes more evident when considering the 5-year performance across different sectors.

Tech Bubble 2.0

10 let staré prohlášení Johna McCaina. Už v r. 2014 přesně předpověděl následující vývoj a varoval evropské lídry. Kdyby ho tehdy lépe poslouchali, mohli jsme si ušetřit obrovské množství lidských i ekonomických ztrát.

Horší je, že mnoho evropských politiků se nepoučilo dodnes.

🚨 Video na opce #2

Taková rychlovka dneska❗️

Dnešní otevření obchodu na reálném účtu na IB a sice opčního spreadu.

Když jsem se opce učil, mohl jsem přečíst x knih a článků, ale nejvíce mi pomohlo to vidět naživo. A to je smyslem dnešního videa.

Video dá za tisíce slov.👊

Samozřejmě život tohoto obchodu, ať už ztrátového, nebo ziskového, budeme mapovat prostřednictvím dalších nahrávek. 😉

Co je opční spread si vysvětlíme v některém z dalších videí. Teď na to nebyl čas 🤣

( Na konci je technický problém se zvukem, za to se omlouvám a do příště to vyladíme )

📺👇

https://t.co/GRGJZjRriK

@Bluendott Já budu měsíčně dobírat $GOVZ (reinvestice výnosů jak z GOVZ tak z $TLT) pokud bude pod $12. Ale pochybuji, že ta panika vydrží dlouho, takže pokud budeme příští měsíc opravdu pod $12, tak do toho nejspíš přeliju celou cash pozici. 🫣

Jak se dívám na propad dlouhých bondů? Jako na příležitost. Proč? Protože se vůbec nic nezměnilo. Pohádky o sedmi cutech po 25bps byly pohádky od samého začátku – stačí se podívat do historie. Takhle to prostě nechodí. 😉

Zůstaneme ve vysokých sazbách delší dobu?

Pokud k prvnímu snížení sazeb nedojde do března, šance že se v ekonomice něco rozbije bude násobně vyšší, než je teď. Mimochodem existuje určitá pravděpodobnost, že už se to stalo, ale ještě o tom nevíme. Nebývá totiž zvykem začít rok tím, že padají jak equties tak bondy společně se zlatem. Může to poukazovat na krizi likvidity. Možná krachuje další velká banka? Samozřejmě to nemusí být tento případ a může se jednat o klasickou technickou korekci.

Strategie “higher for longer” znamená “higher until economy starts crashing” a vůbec mi nevadí. Vlastně se jedná o jednu z variant, kde vydělám nejvíce peněz.

Ale “higher for longer” snad nikdo nevěří. Daleko pravděpodobnější je, že se začne snižovat dříve – pomalu. To zapříčíní zničení inverzní výnosové křivky: 30y, 10y a 5y už se hezky srovnaly, takže zbývají kratší splatnosti (které jsou stále výnosnější), jejichž výnosy se propadnou a srovnají po cutu. K čemu to povede? Fondy jejímž úkolem není porážet index (a bavíme se o velkém kapitálu v podobě penzijních fondů, atp.), ale porážet inflaci se přesunou z t-bills do delších splatností – kde budou zamykat výnos. Tyto fondy budou přesouvat do dlouhých bondů i kapitál z rizikových equities. Opět vyhrávám.

Jediný případ, kdy prohraju je krach USA, ale ruku na srdce. Vy v tomto případě vyhrajete? 😉

Making money on simple bond trade.

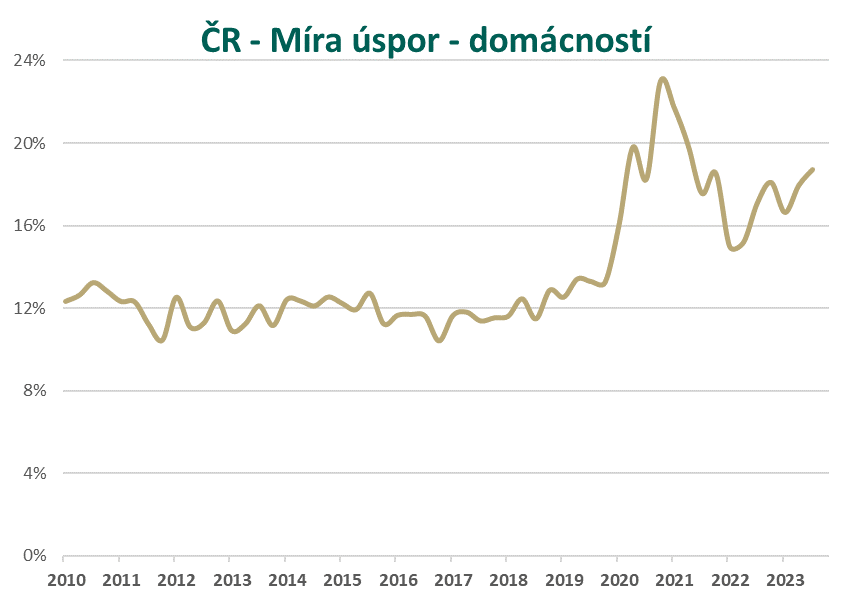

Míra úspor českých domácností se ve 3Q zvýšila na 18,7 % a je o polovinu vyšší než dlouhodobý průměr.

Ve 3Q reálné příjmy domácností (očištěné o inflaci) vzrostly o 0,9 % q/q a meziročně byly nižší o 3,7 % r/r.

Ovšem reálná spotřeba klesla o 0,3 % q/q a meziročně byla nižší o 5,2 % r/r.

Příčina nerůstu/recese české ekonomiky je přehnaná deprese mezi domácnostmi a nadměrné úspory. Naopak je to skrytý velký potenciál pro letošní rok - oživení spotřeby.

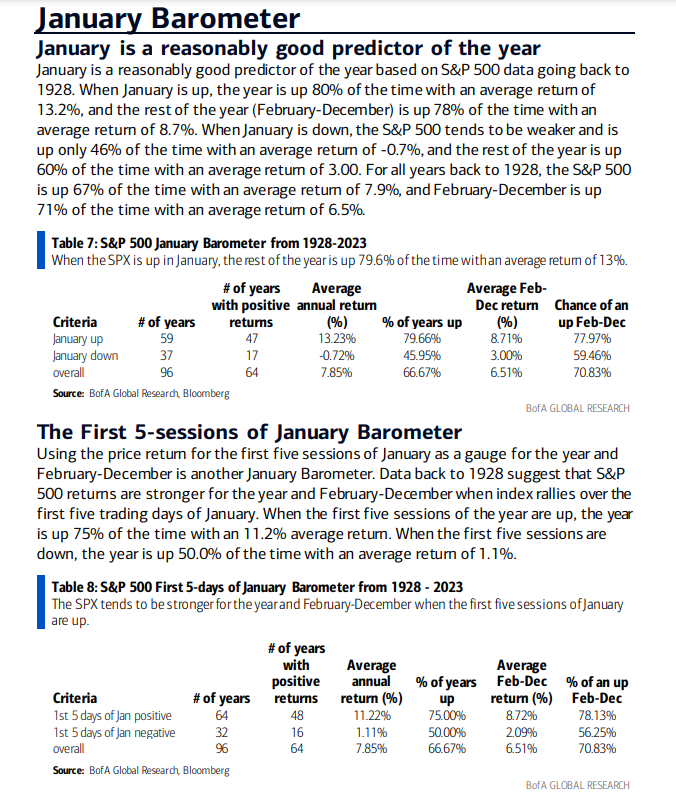

Mame tu este jednu pyramidu vynosov SP500, tentokrat dokonca za 150 rokov. Nic prevratne tam ale nie je, vacsina rokov je plusova a najviackrat zakoncil index v pluse od 10 do 20 % a potom od 0 do 10 %. Pripominam, ze dlhodoby priemerny rocny vynos je okolo 8 %.

@gordon_gekko_29@gordon_gekko_29 Tady nějaký chlápek, kterého neznám udělal zadarmo úplnou "bibli" a encyklopedii opčního obchodování. Nevím jestli to přeložil nebo co ale je tam solidní kurz a vše zadarmo. Nemá tam ani jméno ale klidně můžeš sdílet https://t.co/QvrR3bTLYN

@PavelRyska@michalsnobr Nemci si euro zafixovali na slabej marke, zatiaľ čo južné krajiny (aj Slovensko) sa snažili o čo najsilnejšiu svoju menu k euru. Nemci vedeli, čo robia, južné krajiny (aj Slovensko) krátkodobo potešili svojich obyvateľov, že sú euro-bohatí ale prišli o konkurencieschopnosť.

Lukáš Kovanda je hlavní ekonom Trinity Bank.

Trinity Bank vlastní Radomír Lapčík.

Radomír Lapčík vlastní i SAB Finance.

SAB Finance má ročně 140 milionů čistého zisku na devizových operacích.

Přijetí eura by jim zisk snížilo.

Lukáš Kovanda je veřejně proti přijetí eura. ♥️

V diskusi o euru nezaznívá klíčový a nelichotivý fakt - euro selhalo v hlavním účelu, který mělo pro Evropu mít. Tím byla konvergence relativně chudého jihu EU k bohatému severu.

Podle předpokladu, který byl před 20 - 30 lety všude prezentován, měla společná měna uvolnit obrovský potenciál intenzivnějšího společného obchodu a umožnit chudšímu jihu rychleji bohatnout. Ital či Řek bohatý jako Němec či Belgičan měl být úspěchem, který měl dále stvrdit podporu společnému evropskému projektu.

Stal se opak. Zhruba od doby zavedení eura (2002) došlo k zastavení růstu jižní Evropy a jeho divergenci od severu. Reálné HDP na hlavu Itálie je nyní nižší než před 20 lety. V Německu je naopak asi o pětinu vyšší než před 20 lety.

Euro zafixovalo směnné kurzy. Když slabší ekonomiky jihu potřebovaly jako dříve oslabovat vůči německé marce, euro jim v tom zabránilo, což začalo ničit konkurenceschopnost jižního křídla. Naopak německý vývoz byl uměle povzbuzený, protože místo posilující marky mělo Německo najednou fixní euro. Není divu, že v Německu byly největšími zastánci eura průmyslové a exportní svazy, stejně jako dnes u nás. Ty měly jako jediné z eura okamžitý benefit.

Projekt eura se prokázal jako vnitřně chybný a přinesl zcela opačný výsledek, než měl. Ukázalo se, že efekt menších transakčních nákladů z jednotné měny (odpadnutí konverze měn s pozitivním vlivem na obchod) byl přeceňován a naopak dominantní byl efekt ztráty konkurenceschopnosti kvůli uměle zafixovanému kurzu měny. Před tím varovala řada ekonomů, především z USA, kteří se na projekt eura dívali nezaujatě.

Často slýchané tvrzení, že euro "propojuje" země, je popřením makroekonomické skutečnosti.