In China, schools broadcast videos about daily hard work such as construction and agriculture to help children understand the sacrifices of their parents 🇨🇳 🔥

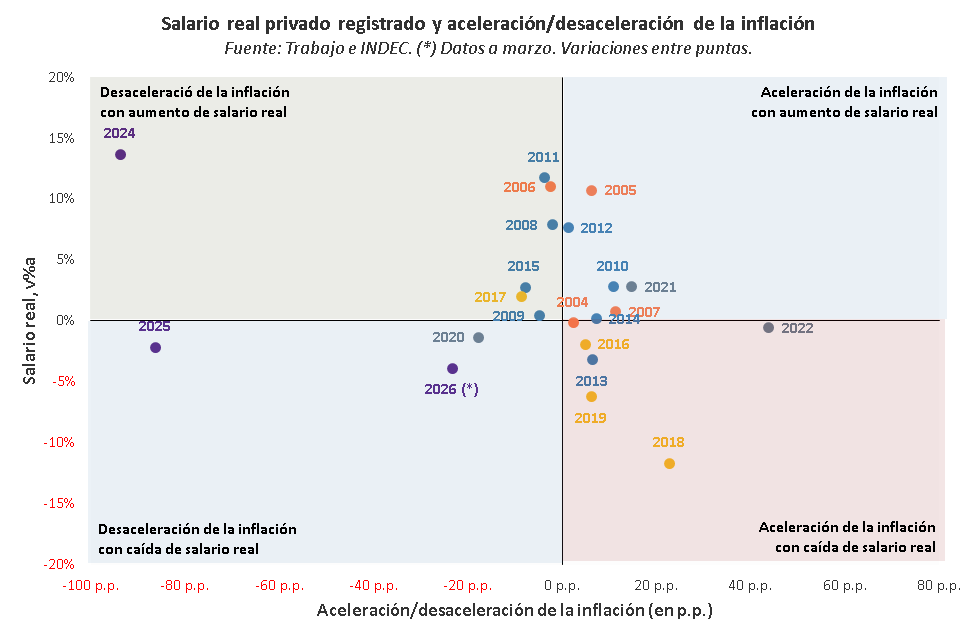

Entre 2004 y 2024, solo en un año la inflación se desaceleró mientras los salarios reales caían: 2020.

En cambio, en 2025 y el arranque de 2026, esta dinámica se volvió "normal": la inflación baja en el acumulado doce meses, pero el poder adquisitivo retrocede.

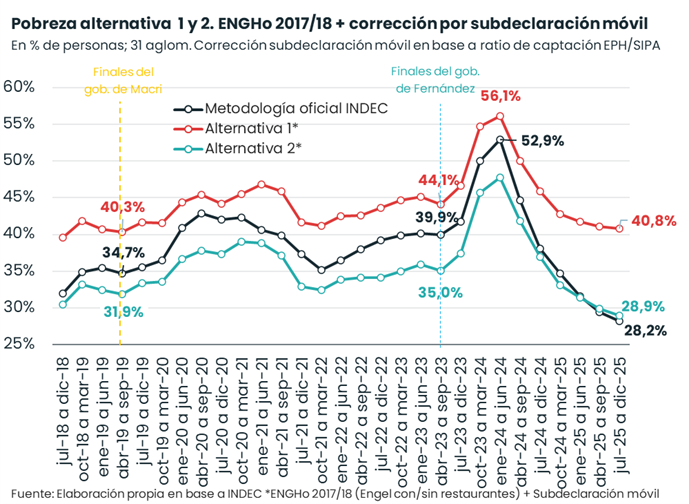

LAS SERIES DE POBREZA ALTERNATIVAS DESCIENDEN EN EL FINAL DE 2025, PERO MENOS QUE LA MEDICIÓN OFICIAL

A partir de los datos recientemente publicados de la Encuesta Permanente de Hogares (EPH) del 4to trimestre de 2025, construimos las series de pobreza del 2do semestre de 2025 bajo la metodología oficial y las series alternativas 1 y 2 (sin y con restaurantes, que construimos en este trabajo: ver LINK). Estas dos nuevas métricas incorporan la actualización de canastas por la nueva Encuesta Nacional de Gastos de los Hogares (ENGHo) 2017/18 -bajo dos metodologías- y, además, corrigen la volatilidad de la captación de ingresos en la EPH a lo largo del tiempo.

🔍 Principales resultados:

1) La pobreza disminuyó en todas las series en el semestre julio a diciembre de 2025 vs. el semestre móvil previo (abril a septiembre de 2025). Bajo la metodología oficial -que arrojó una incidencia del 28,2%- descendió 1,2 puntos porcentuales (p.p.) vs. el semestre anterior, mientras que con las dos líneas alternativas la baja es de entre 0,3 p.p. y 0,9 p.p. en el mismo lapso.

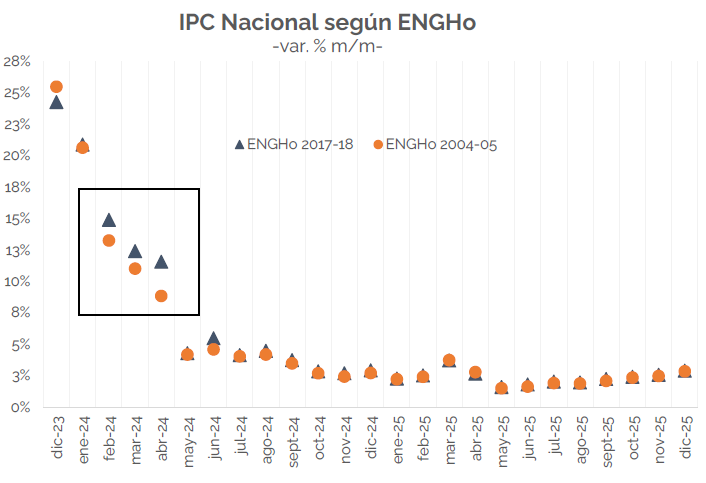

LA INFLACIÓN CONTINUÓ ACELERÁNDOSE EN MARZO: 3,4% CON EL IPC VIGENTE y 3,65% CON EL ACTUALIZADO

El INDEC confirmó que la inflación mensual en marzo fue 3,4% mensual, por encima de las expectativas de mercado (3,0%) aunque alineado a nuestro anticipo (3,3%). Así, acumula 9,4% en lo que va de 2026 y la medición interanual arrojó 32,6%. En este mes, la inflación fue liderada por Regulados (5,1%) tras el shock internacional que impactó en el precio de la nafta (7,1%), [LS1.1]mientras que la medición Núcleo se aceleró de 3,1% a 3,2% impulsada por carnes (7,0%) y educación (12,1%). Por su parte, los Estacionales subieron 1% mensual.

Tras haberse compensado en el primer bimestre, las diferencias entre el IPC vigente -ponderadores de la Encuesta de gastos (ENGHo) de 2004/05- y el IPC actualizado (ENGHo 2017/18) que iba a implementar INDEC a partir de enero (con base 100=2025) fue relevante en marzo: la inflación mensual habría sido 3,65%, acumulando 9,7% en el primer trimestre. ¿La razón principal? Educación y nafta pesan 3 p.p. más entre ambos rubros en el IPC actualizado y este mes impulsaron la inflación.

Para abril esperamos una reducción de la inflación de casi 1 p.p.: en base a nuestros relevamientos de las primeras semanas de este mes esperamos que se encuentre en torno a 2,5%, en tanto el shock alcista de la carne y de la educación quedaron atrás.

📍Anticipo de Actividad Feb-26: -1,5% interanual y -1,0% desestacionalizada:

Luego de dos meses consecutivos de subas desestacionalizadas, el nivel de actividad se habría contraído en febrero 2026 influenciada por una menor cantidad de días hábiles (2 menos que el año pasado por feriados de carnaval). En promedio, el primer bimestre del año finalizaría con un nivel similar a los dos primeros meses del 2025 (+0,2% interanual) y al registro desestacionalizado de dic-25 (-0,1%).

👉🏻 Link al informe completo para más detalle https://t.co/ArtrZtiuET

Despues de 12 años, vuelvo a dictar Econometria (entera) en UdeSA-Grado. Es un curso introductorio, tiene un poco de todo. Este año incorporo varias cosas con ChatGPT. Me acompaña Luciana Ramirez. Va a estar buenisimo. https://t.co/WkbWNlaBKP

📊 Informe mensual N° 206 | Balance a mitad de gestión

📑Principales temas:

📌La herencia y el manejo de la herencia

📌Dos años y un mes después:

▪️ Los síntomas

▪️ Los flujos

▪️ Los stocks

▪️ La actividad

📌Escenarios 2026 y primer punteo del 2027

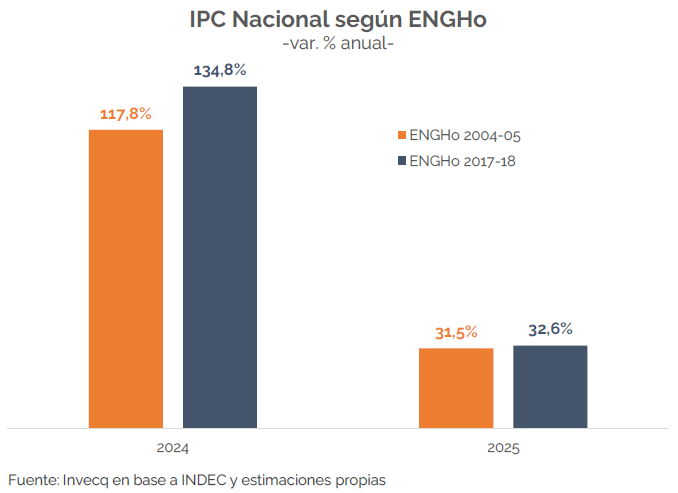

La principal diferencia del IPC actual y el que debería actualizarse con nuevos ponderadores se dio principalmente en 2024.

En 2025, la diferencia fue de menos de 1 punto.

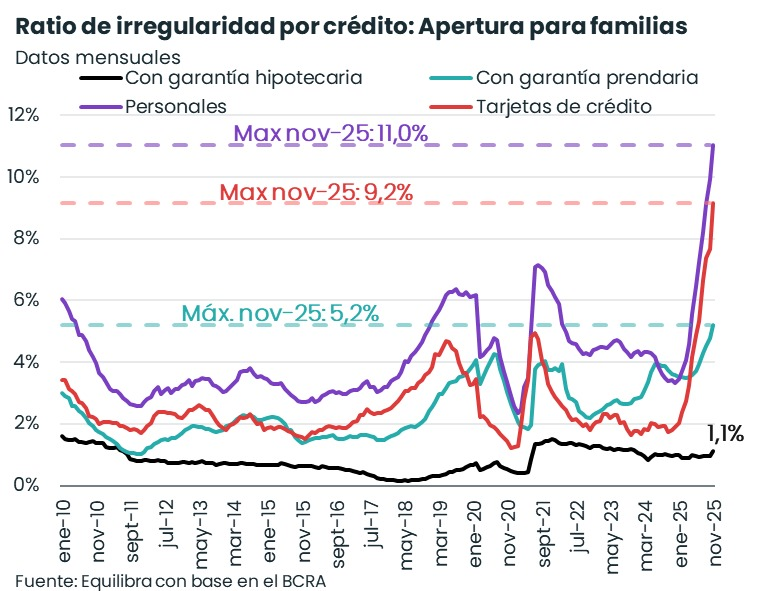

Siguen las señales de alerta en el crédito: récord de mora en las familias

En noviembre de 2025, la irregularidad del crédito al sector privado alcanzó el 5,2%. Sin embargo, este dato promedia dos realidades opuestas: mientras la mora de las empresas se mantiene en niveles acotados (2,3%), la de las familias registró un nuevo máximo en los últimos 18 años del 8,8%.

Al desglosar la cartera de los hogares, el deterioro del ratio de irregularidad es generalizado, tocando máximos en los 3 principales créditos:

· 💰 Personales: 11,0% (+1,1 p.p. contra octubre 2025);

· 💳 Tarjetas de crédito: 9,2% (+1,5 p.p. vs mes previo);

· 🚗 Prendarios (automotores): 5,2% (+0,4 p.p. contra octubre 2025).

El Sector Público Nacional no Financiero (SPNF) registró un superávit primario (AR$ 823.925 millones) y financiero (AR$ 517.672 millones) en octubre, equivalentes al 0,1% y 0,06% del PIB, respectivamente.

La fuerte contracción de los recursos tributarios registrada en octubre de 5,3% real interanual (i.a.) supo ser compensada por recortes en el gasto primario (-1,3% real i.a.), con foco en 2 rubros de gran incidencia: programas sociales (-26,2% real i.a) y salarios públicos (-7,2% real i.a.). No obstante, el mes pasado se observó una significativa expansión de las jubilaciones y pensiones contributivas (+8,1% real i.a.).

En lo que va del año, el resultado primario asciende a AR$ 12,5 billones (1,5% del PIB) y, si además contabilizamos un pago de intereses del 1% del PIB, el resultado financiero alcanzaría AR$ 4,1 billones (0,5% del PIB). Si, computamos los intereses capitalizados “bajo la línea” tomando en cuenta la metodología que utiliza el FMI (que para may-25 estimaba intereses capitalizables por 1,5% del PIB), estos acumularían 2,6% del PIB en los primeros diez meses del año, por lo que el déficit financiero treparía hacia el 2,1% del PIB.

🚨SIGUE LA MOTOSIERRA DE MILEI🚨

➡️Los gastos primarios cayeron 1,3% interanual real

➡️Los gastos corrientes cedieron 0,9% a/a interanua

➡️Estos anotan 4 caídas reales interanuales consecutivas.

➡️En cambio, las prestaciones sociales subieron 0,1% interanual real tras la caída en SEP25

➡️Jubilaciones subieron 8,1% a/a real, encadenaron el 12° mes consecutivo de subas interanuales

➡️Es algo que no sucedía desde 2017/18

➡️Las jubilaciones se mantienen estables por 5° mes consecutivo en 6,75pp del PBI en los últimos 12 meses.

➡️Pensiones no contributivas y prestaciones del PAMI cedieron, pero en menor magnitud que en SEP25.

➡️Los subsidios económicos cayeron 3,2% a/a real, con energéticos y transporte cediendo 2,4% y 3,1% a/a real, respectivamente.

➡️Subsidios a energía y transporte se mantienen así en 0,75pp y 0,4pp del PBI, respectivamente.

➡️Salarios cayeron 7,2% a/a real

➡️Llevan ya 9 meses consecutivos cayendo en términos reales interanuales.

➡️Los salarios se ubican en 2,2pp del PBI, 0,5pp menos que en DIC23.

➡️Los gastos de capital cayeron 12,2% a/a real

➡️La baja viene tras haber subido en SEP25

➡️Las transferencias a provincias cedieron 29,7% a/a real

CHART @GRUPOSBSOK@quicktradesbs@jjmfranco

Mel Gibson: “Tengo 3 amigos. Los 3 tenían cáncer en etapa 4… y los 3… no tienen cáncer en este momento…” “¿Qué tomaron…?” “Ivermectina y fenbendazol…” 👀

![_equilibra's tweet photo. LA INFLACIÓN CONTINUÓ ACELERÁNDOSE EN MARZO: 3,4% CON EL IPC VIGENTE y 3,65% CON EL ACTUALIZADO

El INDEC confirmó que la inflación mensual en marzo fue 3,4% mensual, por encima de las expectativas de mercado (3,0%) aunque alineado a nuestro anticipo (3,3%). Así, acumula 9,4% en lo que va de 2026 y la medición interanual arrojó 32,6%. En este mes, la inflación fue liderada por Regulados (5,1%) tras el shock internacional que impactó en el precio de la nafta (7,1%), [LS1.1]mientras que la medición Núcleo se aceleró de 3,1% a 3,2% impulsada por carnes (7,0%) y educación (12,1%). Por su parte, los Estacionales subieron 1% mensual.

Tras haberse compensado en el primer bimestre, las diferencias entre el IPC vigente -ponderadores de la Encuesta de gastos (ENGHo) de 2004/05- y el IPC actualizado (ENGHo 2017/18) que iba a implementar INDEC a partir de enero (con base 100=2025) fue relevante en marzo: la inflación mensual habría sido 3,65%, acumulando 9,7% en el primer trimestre. ¿La razón principal? Educación y nafta pesan 3 p.p. más entre ambos rubros en el IPC actualizado y este mes impulsaron la inflación.

Para abril esperamos una reducción de la inflación de casi 1 p.p.: en base a nuestros relevamientos de las primeras semanas de este mes esperamos que se encuentre en torno a 2,5%, en tanto el shock alcista de la carne y de la educación quedaron atrás.](https://pbs.twimg.com/media/HF5GLcAWkAAK8f3.png)