La enfermedad no puede ser el momento en que una persona descubre que su seguro no la protegía. Durante años, miles de familias han pagado pólizas carísimas creyendo que compraban tranquilidad, hasta que el hospital, la aseguradora y las “letras chiquitas” les enseñan que estaban solas.

La reforma contra abusos de aseguradoras y hospitales privados toca una herida profunda: contratos incomprensibles, médicos restringidos por redes cerradas, adultos mayores atrapados sin poder cambiar de compañía, cuentas hospitalarias opacas y pacientes obligados a negociar en medio del miedo.

Si esta reforma se hace bien, puede ser histórica. Pero debe tener dientes: reglas claras, portabilidad real, precios transparentes, sanciones efectivas y autoridades que sí actúen. Porque un seguro médico no debe ser una promesa elegante en papel: debe ser una protección cierta cuando la vida se rompe.

@invextarjetas el día ayer cambiaron la aplicación APP y no he podido acceder a la aplicación, me están dejando desprotegido en el uso de mi crédito y he necesitado utilizar el la aplicación y ha sido inútil llamé 4 veces y sin respuesta. Necesito su apoyo para accesar al APP!

@invextarjetas el día ayer cambiaron la aplicación APP y no he podido acceder a la aplicación, me están dejando desprotegido en el uso de mi crédito y he necesitado utilizar el la aplicación y ha sido inútil llamé 4 veces y sin respuesta. Necesito su apoyo para accesar al APP!

@invextarjetas el día ayer cambiaron la aplicación APP y no he podido acceder a la aplicación, me están dejando desprotegido en el uso de mi crédito y he necesitado utilizar el la aplicación y ha sido inútil llamé 4 veces y sin respuesta. Necesito saber si voy a poder utilizarla?

@invextarjetas el día ayer cambiaron la aplicación APP y no he podido acceder a la aplicación, me están dejando desprotegido en el uso de mi crédito y he necesitado utilizar el la aplicación y ha sido inútil llamé 4 veces y sin respuesta. Necesito saber si voy a poder utilizarla?

🔥 Por qué el fallo de la Corte sobre la UIF es inconstitucional y peligrosísimo (argumento x argumento) 👇

1️⃣ Derecho de propiedad (art. 14) Congelar cuentas sin juez no es “molestia”: es impedir totalmente usar tu dinero, lo que en los hechos equivale a privarte de tu propiedad sin juicio previo, contra el texto expreso del art. 14 constitucional.

2️⃣ Garantía de audiencia previa (art. 14) La Corte tolera que primero te congelen y luego “ya verás cómo te defiendes”. Pero el estándar histórico es al revés: primero te oyes, luego te afectan. La Primera Sala ya había dicho que el antiguo art. 115 Ley de Instituciones de Crédito, era inconstitucional precisamente por permitir bloqueos inmediatos sin procedimiento ni defensa previa (Amparo en revisión 1214/2016 y criterios vinculados).

3️⃣ Presunción de inocencia (art. 20, B, I) La etiqueta “medida administrativa” no cambia la realidad: se te trata como culpable desde el día uno, se paraliza todo tu patrimonio por “indicios” y tú cargas con las consecuencias antes de que un juez penal determine responsabilidad.

4️⃣ Carga de la prueba (art. 20, B, V) El estándar constitucional es claro: quien acusa prueba. Con este esquema, la UIF congela con base en indicios internos y es la persona bloqueada la que debe demostrar la licitud de sus operaciones para recuperar lo que ya le quitaron en los hechos, invirtiendo la lógica del proceso penal.

5️⃣ Defensa adecuada (art. 20, B, VIII) Si te congelan todo, te dejan sin recursos para pagar defensa técnica de tu confianza, peritos, traslados y litigio estratégico. La defensa “en el papel” existe, pero la defensa real se vacía de contenido porque el propio Estado te impide financiarla.

6️⃣ Ruptura con la propia jurisprudencia de la SCJN. El Pleno abandona el criterio que había declarado inconstitucional el esquema de Lista de Personas Bloqueadas del art. 115 LIC por violar legalidad, seguridad jurídica, audiencia previa y presunción de inocencia, y por ser inconvencional frente al art. 8.1 CADH (v. gr. amparo en revisión 1214/2016, tesis sobre inconstitucionalidad del art. 115 LIC y de las DCG 71ª–73ª).

7️⃣ Modelo de poder sin contrapesos. La UIF queda facultada para bloquear cuentas por “indicios suficientes”, sin orden judicial previa, sin Ministerio Público y sin solicitud internacional, y el control judicial se desplaza a un momento posterior, cuando el daño económico, personal y reputacional ya está consumado.

8️⃣ Efecto práctico: castigo anticipado sin sentencia. Aunque la Corte diga que no es “sanción penal”, en la práctica el bloqueo total funciona como un castigo anticipado: te paraliza, te empobrece, te impide litigar y te obliga a probar tu inocencia con tus propios recursos… que el Estado ya congeló.

El nuevo reglamento antilavado no va contra el Chapo ni contra los grandes lavadores. Va contra ti. El que paga su remodelación en tres exhibiciones. El que recibe remesas de su familia en el norte. El que canceló una operación en la notaría porque no traía sus papeles. Todas esas conductas, normales, lícitas, cotidianas, van a quedar registradas en una base de datos de inteligencia financiera sin que nadie te avise, sin que puedas defenderte, y sin que el Estado tenga que explicarte absolutamente nada antes de actuar.

Lo más grave no es la vigilancia. Lo más grave es que eliminan el procedimiento sancionador previo. Tu notario, tu contador, tu abogado van a reportarte ante la UIF no porque seas sospechoso, sino porque si no lo hacen, les cae la multa a ellos. El Estado los convirtió en tus delatores obligatorios. Y tú te enteras cuando ya es tarde: cuenta bloqueada, crédito negado, historial manchado. Primero el golpe. Luego, si acaso, te escuchan.

La pregunta que nadie en el gobierno quiere responder es esta: ¿por qué un sistema que supuestamente persigue al crimen organizado necesita eliminar garantías, usar fuerza pública en verificaciones y sancionar sin escucharte primero? Los grandes lavadores tienen ejércitos de abogados que ningún reglamento va a tocar. Los que van a sentir esto en la cuenta y en la vida son los de siempre. Los ciudadanos que el Estado nunca protege pero siempre vigila.

🇳🇵‼️ | NUEVO ESCÁNDALO MILLONARIO

Guías de montaña en el Everest han sido acusados de envenenar deliberadamente a sus escaladores, para provocarles fuertes dolores gastrointestinales que simularan mal de altura o intoxicación, con el fin de activar costosos rescates en helicóptero y cobrar millones a las aseguradoras internacionales.

Según la Policía de Nepal, esta red criminal ha obtenido fraudulentamente al menos 19,69 millones de dólares en pagos de seguros. Las autoridades han presentado cargos por crimen organizado y fraude contra 32 personas, incluyendo dueños de agencias de trekking, operadores de helicópteros y directivos de hospitales.

No cambies el iPhone si la batería empieza a agotarse.

No cambies el iPhone si la batería empieza a agotarse.

No cambies el iPhone si la batería empieza a agotarse.

Apple estableció intencionalmente la configuración predeterminada para que la batería se agote rápidamente.

Después de jugar con la configuración yo mismo, la batería ahora dura entre 6 y 10 horas.

Y este es el método: 👇

Carta invitación no es auditoría. Y no responder también es estrategia.

I. Introducción

En la práctica fiscal mexicana, se observa una tendencia extendida entre contribuyentes y asesores fiscales: existe la creencia de que una carta invitación enviada por el Servicio de Administración Tributaria representa el inicio de una auditoría formal. Esta percepción se ha arraigado en diversos sectores, tanto empresariales como de profesionistas independientes, y suele generar incertidumbre sobre los pasos a seguir ante la recepción de dicho documento.

La confusión sobre el alcance de la carta invitación tiene implicaciones directas en la toma de decisiones. Por ejemplo, se han documentado casos en los que los contribuyentes realizan autocorrecciones de manera apresurada, efectúan pagos que no eran estrictamente necesarios y, en ocasiones, aceptan diferencias fiscales que aún no han sido determinadas por la autoridad conforme a los procedimientos legales. Esta situación puede derivar en consecuencias financieras y jurídicas que afectan la operación cotidiana de los contribuyentes.

II. Marco jurídico de las facultades de comprobación.

El artículo 42 del Código Fiscal de la Federación establece de manera precisa las facultades de comprobación de la autoridad fiscal. Estas facultades están delimitadas en el texto legal y comprenden mecanismos específicos para verificar el cumplimiento de obligaciones tributarias. Entre los procedimientos más relevantes se encuentran:

- Visita domiciliaria, regulada por los artículos 42, fracción III y 46 del CFF, en la cual la autoridad se presenta en el domicilio fiscal del contribuyente para revisar documentación y operaciones.

- Revisión de gabinete, prevista en el artículo 48 del CFF, que implica la solicitud de información y documentos para su análisis en las oficinas de la autoridad.

- Revisión electrónica, contemplada en el artículo 53-B del CFF, que se realiza a través de sistemas informáticos y puede derivar en una resolución provisional.

Estos procedimientos comparten características estructurales que los distinguen de otros actos administrativos:

- El inicio formal se realiza mediante un acto fundado y motivado, que debe ser notificado al contribuyente conforme a la ley.

- La autoridad identifica de manera expresa la facultad que está ejerciendo, lo que permite al contribuyente conocer el alcance del procedimiento.

- Se establecen plazos legales para que el contribuyente atienda los requerimientos y presente pruebas o aclaraciones.

- Existe la posibilidad de que el procedimiento concluya en la determinación de un crédito fiscal, lo que puede dar lugar a una controversia jurídica.

La carta invitación no se encuentra contemplada en ninguno de estos supuestos normativos, por lo que no puede equipararse a una auditoría formal ni a un procedimiento de comprobación.

III. Naturaleza jurídica de la carta invitación.

Desde la perspectiva de la teoría del acto administrativo, la carta invitación se considera un acto de gestión administrativa o exhorto persuasivo. Su propósito es motivar al contribuyente a realizar una autocorrección voluntaria, basada en inconsistencias detectadas por la autoridad a partir de cruces de información, como comprobantes fiscales digitales por internet (CFDI), declaraciones presentadas, discrepancias en el impuesto al valor agregado (IVA), depósitos bancarios, y vínculos con empresas consideradas EFOS/EDOS.

No se trata de:

- Una orden de visita domiciliaria, que requiere notificación formal y fundamento legal.

- Un oficio de revisión de gabinete, que implica la solicitud de documentos y la apertura de un expediente.

- Una resolución provisional de revisión electrónica, que puede derivar en la determinación de un crédito fiscal.

- Una determinación de crédito fiscal, que genera una obligación de pago y puede ser impugnada por el contribuyente.

La carta invitación no tiene efectos coercitivos directos y no produce una afectación jurídica inmediata en la esfera del contribuyente. Su alcance se limita a sugerir acciones, sin imponer obligaciones exigibles. En términos constitucionales, la carta invitación no constituye un acto de molestia con efectos definitivos, ya que no impone sanciones ni genera obligaciones de cumplimiento forzoso. Por ello, no puede ser considerada como un acto administrativo definitivo susceptible de impugnación.

IV. Criterios jurisdiccionales aplicables.

La doctrina judicial ha señalado que para que exista un acto impugnable debe haber una afectación real, actual y directa en la esfera jurídica del contribuyente. Este criterio ha sido reiterado en diversas sentencias y tesis jurisprudenciales.

Los tribunales federales han determinado que:

- Los actos preparatorios o de gestión interna de la autoridad no son impugnables si no causan un perjuicio cierto al contribuyente.

- La simple invitación a regularizarse, contenida en una carta invitación, no equivale a una determinación fiscal ni genera una obligación de pago.

- Sólo los actos que definan una situación jurídica concreta pueden generar un agravio procesal y ser objeto de impugnación ante los tribunales.

- La jurisprudencia ha reiterado que toda determinación fiscal debe cumplir con el principio de legalidad previsto en el artículo 16 constitucional, lo que implica competencia de la autoridad, fundamentación y motivación suficiente del acto administrativo.

- La carta invitación, por su estructura y contenido, no satisface los requisitos legales para ser considerada una determinación de crédito fiscal, ni puede ser impugnada como tal.

V. Carga de la prueba y presunción administrativa.

En materia tributaria, la carga de la prueba sobre la existencia del hecho imponible y la cuantificación del crédito fiscal corresponde a la autoridad cuando ejerce formalmente sus facultades de comprobación. Esto significa que el contribuyente no está obligado a demostrar la inexistencia de diferencias fiscales hasta que la autoridad inicie un procedimiento formal.

La carta invitación suele estar basada en presunciones derivadas de bases de datos fiscales, cruces de información y análisis automatizados. Sin embargo:

- No constituye una presunción legal en términos del Código Fiscal de la Federación, por lo que no tiene efectos probatorios vinculantes.

- No desplaza la carga probatoria al contribuyente, quien mantiene la posibilidad de defenderse hasta que se inicie un procedimiento formal.

- No genera una presunción iuris tantum establecida en un procedimiento administrativo, por lo que no puede ser utilizada como fundamento para la imposición de sanciones.

- Mientras no exista un ejercicio formal de facultades conforme al artículo 42 del CFF, la autoridad fiscal conserva la carga plena de acreditar sus afirmaciones y no puede exigir el cumplimiento de obligaciones derivadas de una carta invitación.

VI. ¿Existe obligación de responder?

El Código Fiscal de la Federación no contiene disposiciones que obliguen al contribuyente a responder una carta invitación bajo apercibimiento de multa o sanción. La omisión de respuesta no genera consecuencias jurídicas automáticas.

No responder:

- No configura una infracción automática, por lo que no puede ser sancionada por la autoridad fiscal.

- No implica rebeldía procesal, ya que no se trata de un procedimiento formal de comprobación.

- No interrumpe ni suspende la prescripción de obligaciones fiscales, ni afecta el cómputo de plazos legales.

- No genera un crédito fiscal, por lo que no se crea una obligación de pago derivada de la omisión.

Por lo tanto, el silencio del contribuyente ante una carta invitación no constituye un incumplimiento jurídico en sí mismo. No obstante, la autoridad fiscal conserva la facultad de iniciar un procedimiento formal de fiscalización si considera que existen elementos suficientes para ello.

VII. Estrategia fiscal: análisis de riesgo.

La ausencia de obligación jurídica de responder una carta invitación no implica que la omisión sea siempre la opción más adecuada. La decisión debe basarse en un análisis de riesgo que considere diversos factores.

- La materialidad de la diferencia señalada en la carta invitación, es decir, el monto y la naturaleza de la discrepancia detectada por la autoridad.

- La solidez documental del contribuyente, que incluye la existencia y conservación de comprobantes, registros contables y declaraciones fiscales.

-La exposición sectorial, relacionada con el nivel de riesgo fiscal en el sector económico al que pertenece el contribuyente.

- El monto involucrado, que puede determinar la prioridad de atención y la posible repercusión financiera.

- El historial de cumplimiento, que puede influir en la percepción de la autoridad y en la probabilidad de ser sujeto a una auditoría formal.

Existen escenarios en los que es conveniente:

- Autocorregirse parcialmente, atendiendo sólo las diferencias que sean procedentes.

- Responder a la carta invitación sin reconocer adeudo, proporcionando información aclaratoria.

- Solicitar aclaración a la autoridad fiscal sobre el origen de las diferencias detectadas.

- Preparar una defensa preventiva, recopilando documentación y argumentos para un posible procedimiento formal.

- No responder de manera estratégica, cuando el análisis técnico así lo aconseje.

El error más frecuente consiste en actuar por presión administrativa, sin realizar un análisis técnico que permita tomar decisiones informadas y adecuadas a la situación fiscal particular.

VIII. Diferenciación con la revisión electrónica.

La revisión electrónica prevista en el artículo 53-B del CFF sí constituye un ejercicio formal de facultades de comprobación y puede culminar en una resolución provisional susceptible de defensa jurídica. Este procedimiento está regulado por la ley y genera obligaciones específicas para el contribuyente.

Confundir una carta invitación con una revisión electrónica implica desconocer la diferencia entre:

- Un acto persuasivo, que busca motivar la autocorrección voluntaria sin imponer obligaciones.

- Un procedimiento fiscalizador con efectos determinantes, que puede derivar en la imposición de créditos fiscales y sanciones.

- La carta invitación tiene como objetivo la inducción a la regularización, mientras que la revisión electrónica puede generar un crédito fiscal exigible y ser objeto de impugnación ante los tribunales.

IX. Conclusión.

La carta invitación es un instrumento de gestión recaudatoria utilizado por la autoridad fiscal para motivar la autocorrección voluntaria de los contribuyentes. No constituye una auditoría formal ni un procedimiento de comprobación regulado por la ley.

- No determina créditos fiscales.

- No impone sanciones.

- No inicia un procedimiento contencioso.

- No desplaza la carga probatoria al contribuyente.

Responder sin realizar un análisis técnico puede implicar la aceptación innecesaria de diferencias fiscales. Efectuar pagos sin una determinación formal puede significar financiar una presunción administrativa sin fundamento legal. En ciertos casos, la decisión de no responder puede formar parte de una estrategia fiscal válida.

En el ámbito fiscal, la diferencia entre la presión administrativa ejercida por la autoridad y el ejercicio formal de facultades de comprobación marca la frontera entre la autocorrección voluntaria y la defensa jurídica del contribuyente.

Publica SAT tasas efectivas de ISR

👉🏼 https://t.co/VEq92uyB10

SAT publicó tasas efectivas de 40 industrias: si tu tasa está debajo del promedio, tienes mayor riesgo de auditoría. Qué significa.

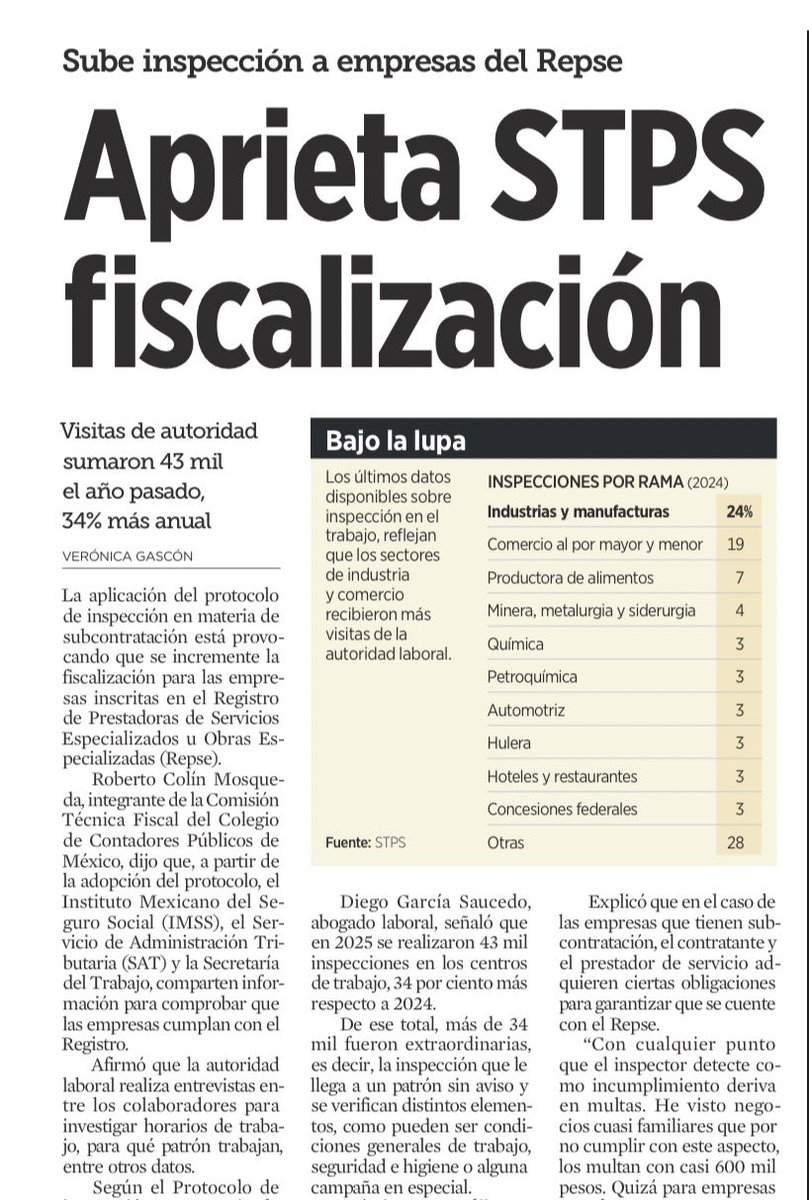

Desde hace meses la STPS dejó de ��inspeccionar” y empezó a armar expedientes. Con el protocolo de subcontratación, una visita (muchas veces sin aviso) ya no revisa papeles: cruza realidad. Entrevistan gente, preguntan quién manda, quién fija horarios, para quién trabajan… y con esa narrativa se activa el tablero completo.

Lo delicado es el nuevo engrane: STPS + IMSS + SAT (+ Infonavit) compartiendo información. Un detalle mal amarrado en el piso (mando, control, actividad que no era “especializada”, REPSE flojo) se vuelve efecto dominó: multa laboral hoy, contingencia de seguridad social mañana, y pleito fiscal pasado mañana. Y esto no pega igual: a una pyme le puede costar la vida.

Si tu empresa usa servicios especializados, ya no alcanza con “tener REPSE”. Hay que probar especialización y marcar fronteras: quién dirige, quién sanciona, cómo se instruye, qué entregables existen. Porque el Estado ya entendió algo: la subcontratación se controla no con discursos, sino con inspecciones que te leen la operación como radiografía.

Hoy el @SATMX ya no se conforma con que tengas un CFDI. La tendencia es clara: te va a exigir que pruebes la “materialidad” de cada operación. Es decir: demostrar que la operación existió, que tenía razón de negocios, y que tu proveedor sí tenía capacidad real para cumplir. Esto es el corazón del combate a la compra de facturas y a la simulación (art. 69-B CFF): si no puedes probarlo, la autoridad puede presumir que la operación fue inexistente.

La buena noticia: la materialidad sí se puede construir, pero no se improvisa. La @SCJN y el SAT coinciden en un estándar: la prueba debe ser integral, no solo fiscal. La operación debe dejar huella en lo jurídico, lo operativo, lo financiero y lo comercial. Y ojo: si una fase está débil, se cae toda la defensa.

Si eres empresario, grábate esto: para que tus facturas sean defendibles, tu operación debe tener 5 candados:

1.Proveedor real (RFC, listas 69-B, instalaciones, personal, capacidad).

2.Contrato robusto con fecha cierta (objeto específico, entregables, cronograma, penas).

3.Evidencia de ejecución (entregables fechados, correos, minutas, bitácoras, fotos, acuses).

4.Trazabilidad financiera total (pago bancario, estados de cuenta, póliza, conciliación CFDI).

5.Razón de negocios (memo, costo-beneficio, actas, ROI).

En 2026 el mensaje es brutalmente simple: si no puedes probarlo, no existió.

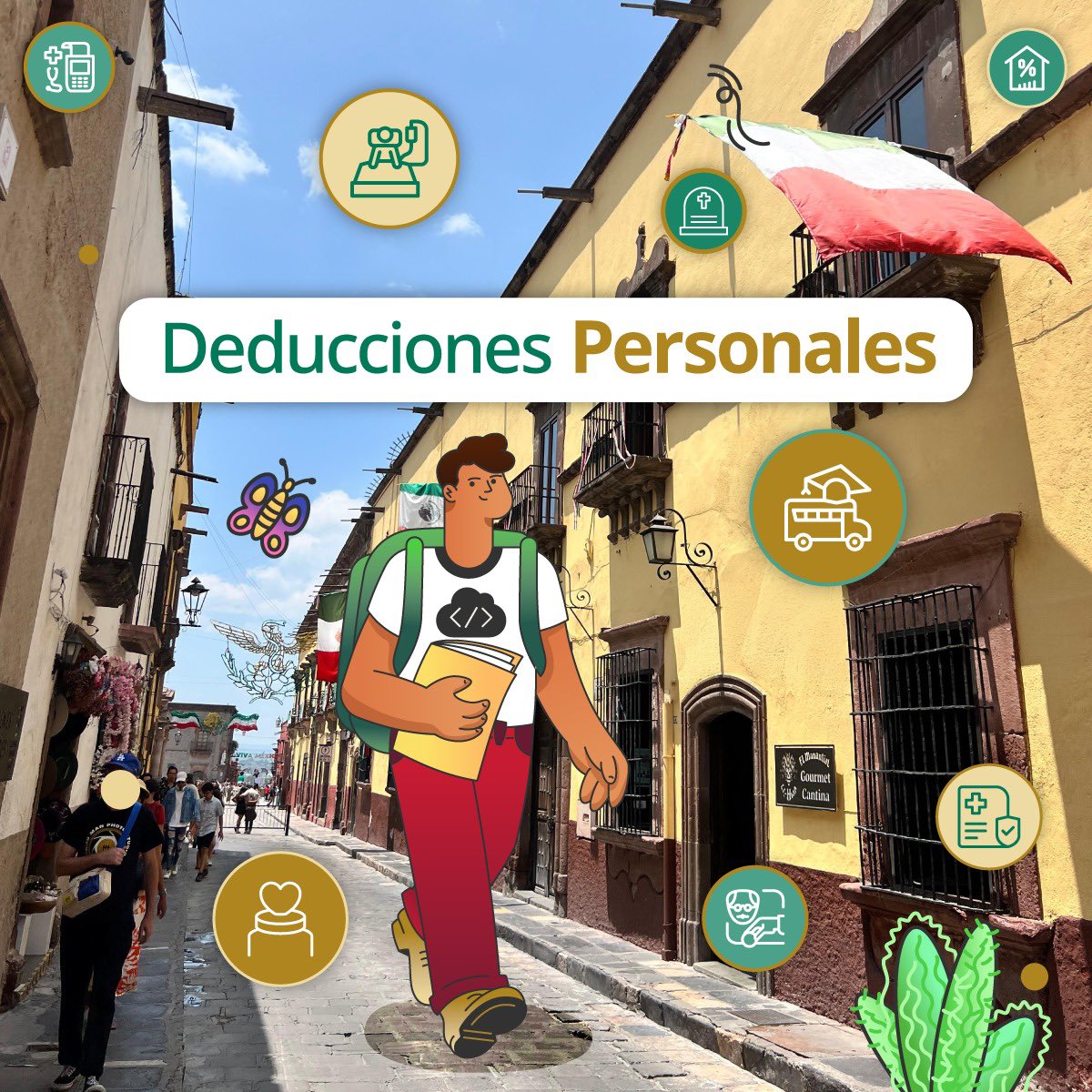

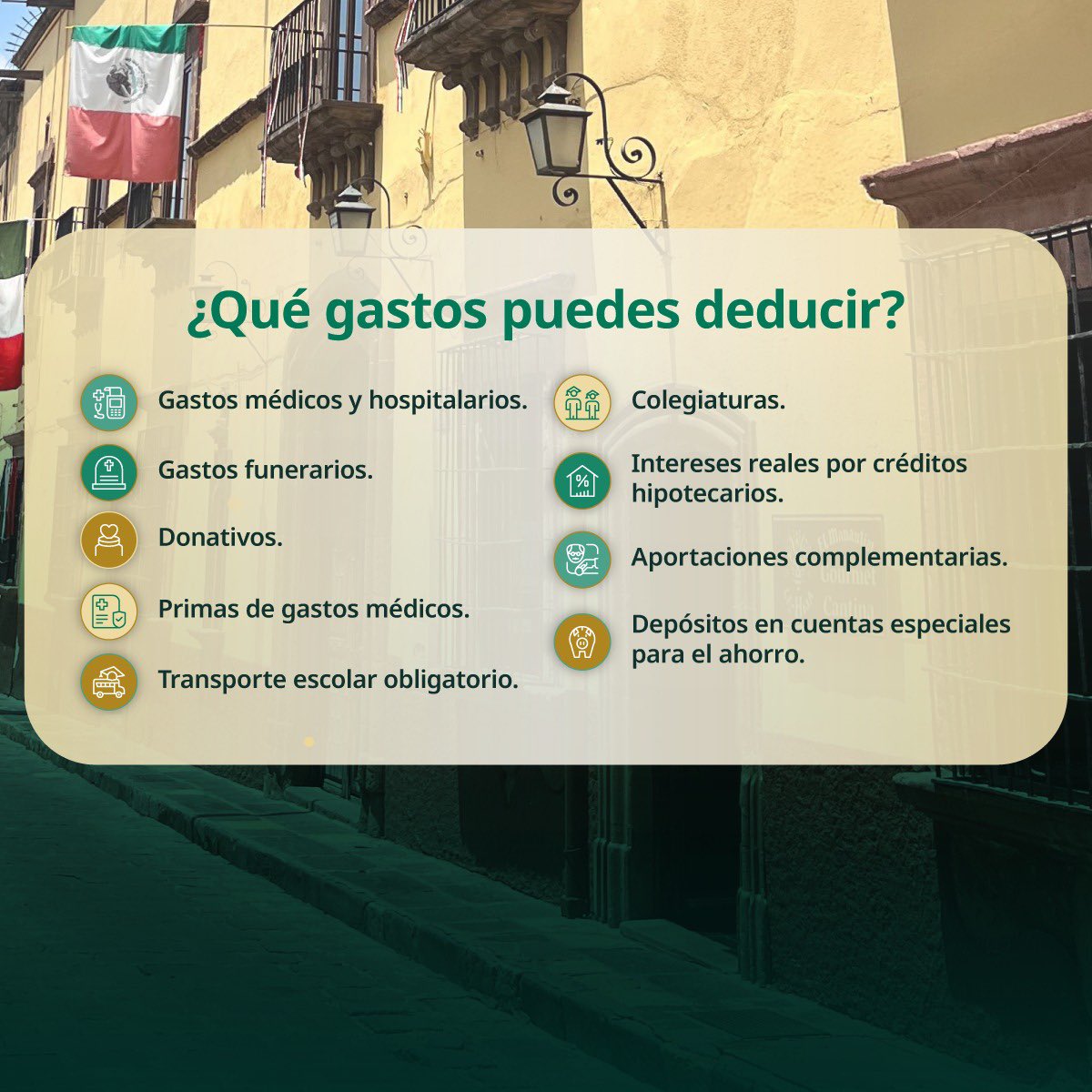

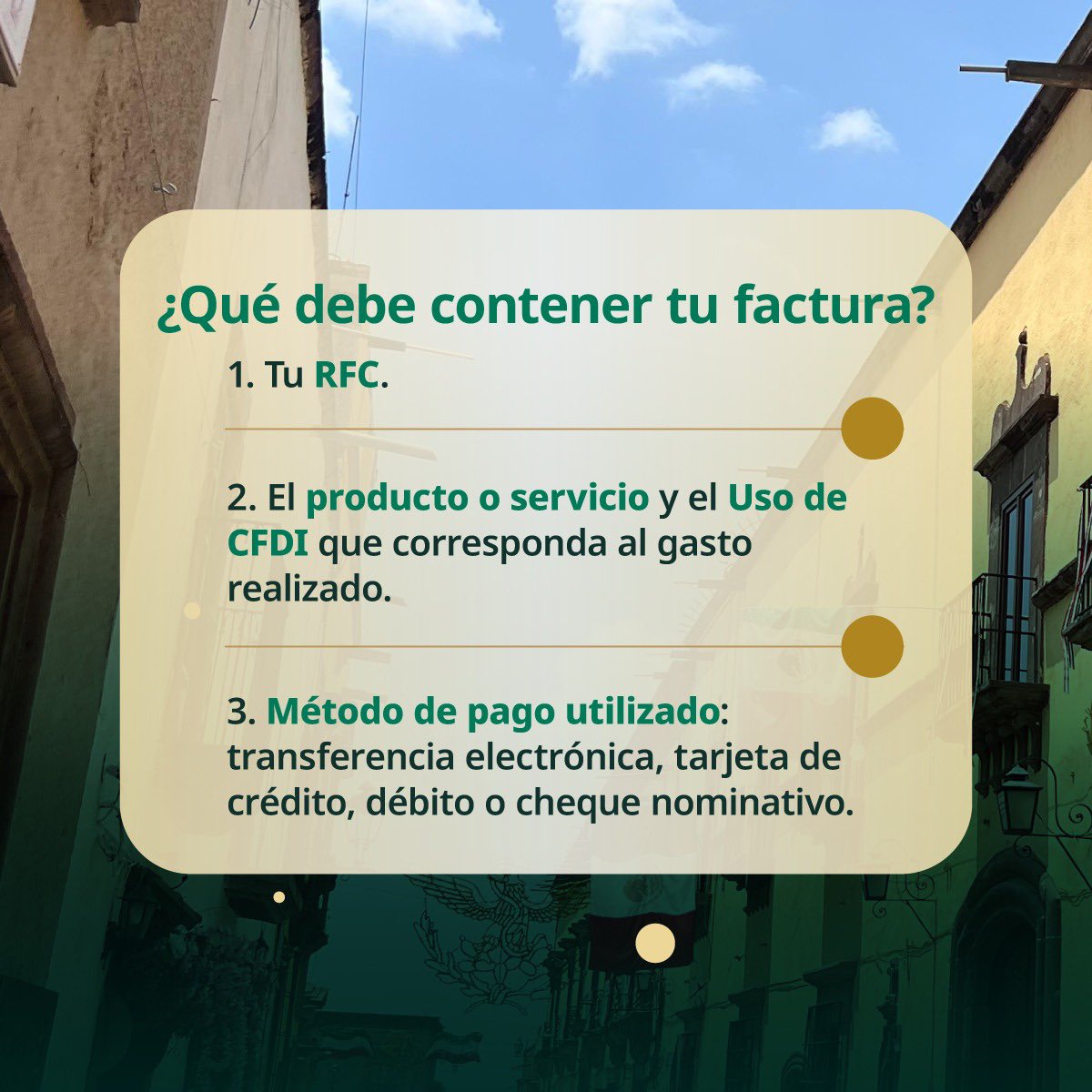

👨🏽💼👩🏽💼 Las deducciones personales son gastos que realizas durante el año y que puedes aplicar para reducir el impuesto a pagar en tu declaración anual.

🩺🏥🎓🏠 Pueden ser gastos médicos, dentales, hospitalarios, colegiaturas, intereses reales por créditos hipotecarios y aportaciones para el ahorro, entre otros.

Conoce qué gastos puedes deducir y cómo hacerlo.

Más información aquí: https://t.co/9ogoK5OoTy

2 mil millones de personas usan Google Maps.

Pero la mayoría aún no conoce todo su potencial.

Aquí tienes 12 cosas increíbles que puedes hacer con Google Maps: (🔖 Guarda para después)

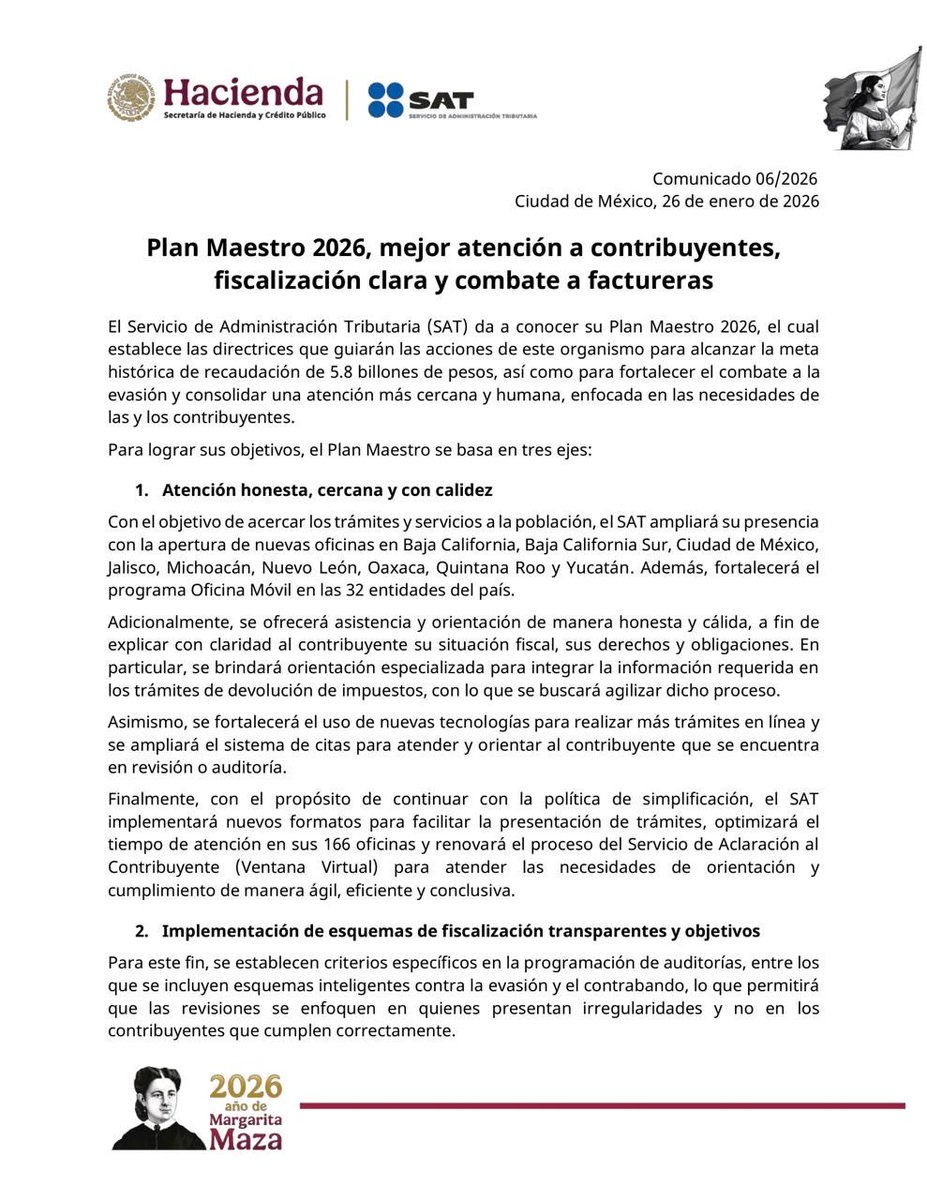

#ComunicadoSAT

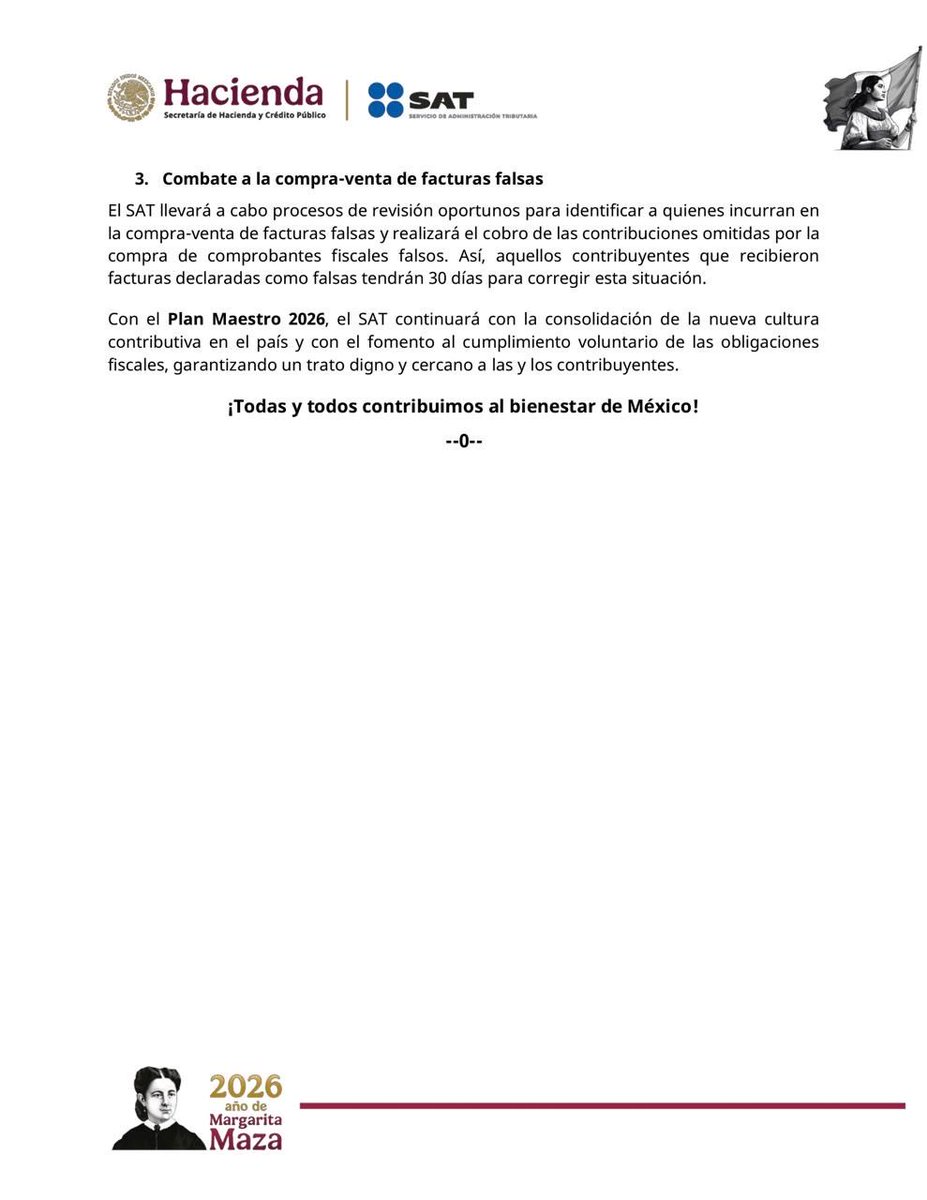

El SAT da a conocer su 𝗣𝗹𝗮𝗻 𝗠𝗮𝗲𝘀𝘁𝗿𝗼 𝟮𝟬𝟮𝟲 el cual establece las directrices que guiarán las acciones de este organismo para alcanzar la meta histórica de recaudación de 5.8 billones de pesos.

Este plan se basa en tres ejes:

1️⃣ Atención honesta, cercana y con calidez.

2️⃣ Esquema de fiscalización transparente y objetivo.

3️⃣ Combate a quienes venden y compran facturas falsas.

El SAT continuará con la consolidación de la nueva cultura contributiva en el país, garantizando un trato digno y cercano a las y los contribuyentes.

Conoce el Plan Maestro aquí: https://t.co/JmEAE4GcHL