Fintwit super animada com earnings fwd das construtoras de baixa renda (DIRR, CURY, TEND)

Ignoram todos os possíveis impactos de aumento de custos (ainda não traduzidos nas margens REF), impacto do fim da jornada 6x1, etc

Haja coragem pra ficar na frente desse trem desgovernado

Fintwit super animada com earnings fwd das construtoras de baixa renda (DIRR, CURY, TEND)

Ignoram todos os possíveis impactos de aumento de custos (ainda não traduzidos nas margens REF), impacto do fim da jornada 6x1, etc

Haja coragem pra ficar na frente desse trem desgovernado

@pcmatoss Faz algum tempo que não escrevemos cartas sobre cases, mas poderia ter sido uma dada a contribuição pra cota.

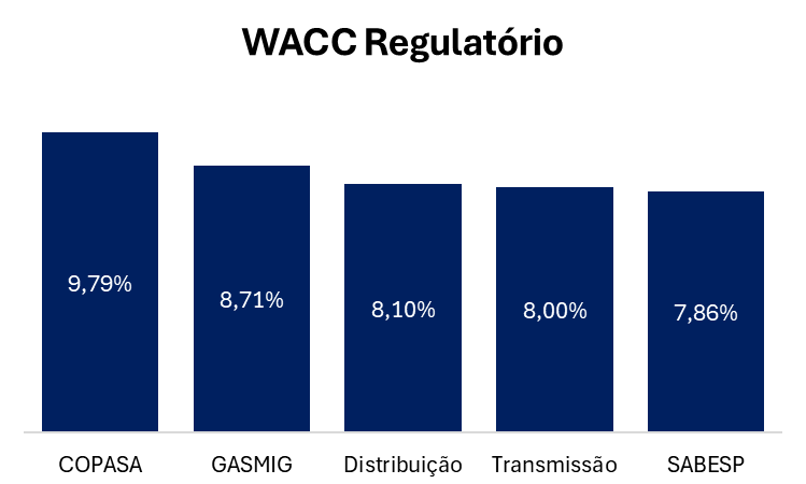

É bastante semelhante ao modelo de Sabesp (modelo de base de ativos, backward looking), mas com algumas nuances. A título de comparação, segue o WACC Reg de Utilities:

A privatização da Copasa, até pela urgência para execução, está ancorada na concessão renovada de BH até 2073

A nossa expectativa é de adesão da grande parte dos munícipios mineiros ao longo dos próximos meses, além do serviço de esgoto nos munícipios somente com serviço de água

Avaliar a companhia por múltiplo de EV/RAB é intrinsicamente problemático, à medida que a empresa

i) possui base de ativos extremamente depreciada;

ii) captura dos avanços regulatórios ocorridos nos últimos anos; e

iii) CapEx robusto contratado com elevado WACC regulatório

A adesão dos demais munícipios mineiros ao Decreto 49.214 (abr/2026) e a expansão dos serviços de esgoto serão alavancas importantes de redução de prêmio de risco para a história da Copasa #CSMG3

https://t.co/5MbJsQDUq8

Aproveitando o andamento do processo de privatização da Copasa, encaminhado para acontecer nos próximos dias…

#CSMG3 nos últimos 10 anos

✅ 14x o capital inicial, considerando o reinvestimento dos dividendos

✅ CAGR de 30% a.a.

É difícil compreender como a distribuidora de energia elétrica no estado com o menor PIB per capita do país conseguiu consolidar o setor e ainda virar o investidor de referência em Sabesp e Copasa em duas décadas

E a ação segue no mesmo patamar de dois anos atrás 😅

Localzada panicando com a lentidão do ciclo de juros, enquanto as dezenas de empresas não-listadas sofrendo com alavancagem, abertura dos spreads de crédito e uma das piores secas da indústria de PE

Enorme oportunidade de consolidação dos players listados em cima dos fechados

Momento ímpar para o setor de resíduos:

✅Concorrentes fragilizados;

✅Concessões que nascem com retornos reais atrativos dado o nível de juros;

✅Receitas acessórias turbinando o resultado.

Cash is king nesse momento!

🗑️♻️💸O lixo está virando um grande negócio. Empresas como Orizon e Solví, donas de aterros sanitários, estão transformando resíduos em energia, biometano e outras oportunidades de geração de valor. E o mercado financeiro está de olho.

Contamos aqui 👇

https://t.co/nipppGopqa

Governo Argentino oficializou a transformação da AySA em concessionária dos serviços de saneamento de Buenos Aires pelos próximos 30 anos.

Etapa precedente para viabilizar a privatização da empresa, que contará com a venda para um operador estratégico (@sabesp está acompanhando)

Hoy firmamos el nuevo Contrato de Concesión de AySA. Un hito para la empresa y para los 15 millones de usuarios del AMBA.

No es un cambio cosmético: es el marco jurídico que hace permanente la transformación que arrancamos en 2024.

¿Qué cambia? Desde 2024, AySA cubre sus costos operativos 100% con tarifas, sin subsidios del Tesoro. El nuevo contrato convierte eso en regla permanente: la concesionaria debe garantizar el equilibrio económico-financiero. No hay vuelta atrás.

Durante años, la discrecionalidad política convirtió a AySA en una caja partidaria. Una empresa que debe brindar un servicio fundamental para los vecinos del AMBA financiaba su déficit con deuda y subsidios del Tesoro, trasladando el costo a los 47 millones de argentinos en forma de déficit, deuda y más inflación. Eso se terminó.

El nuevo esquema exige planes de acción cada 5 años con metas concretas de obras y cobertura, revisiones tarifarias quinquenales aprobadas por el Estado, auditorías independientes y multas por incumplimiento. Reglas claras, rendición de cuentas, sin margen para el manejo político.

El objetivo central es subir los niveles de cobertura de agua potable y cloacas en el AMBA hasta alcanzar los promedios regionales en el menor tiempo posible.

Este contrato también establece las condiciones para el próximo paso: la licitación pública del paquete accionario mayoritario del Estado, con el 10% restante en manos de los trabajadores. El objetivo es atraer operadores con capacidad técnica y financiera real, con reglas claras desde el día uno.

30 años de contrato. Planes quinquenales. Control independiente. Sin subsidios. No se trata de privatizar por privatizar: se trata de garantizar que el agua y las cloacas sean gestionadas con eficiencia y criterio técnico, no con lógica electoral.

O frisson da fintwit com a diluição da Cosan é inacreditável

Alinhamento do novo bloco de controle e lock-up exigem algum nível de desconto

Presenciamos uma das principais alocações de capital em infra do país, com ramificações importantes para os próximos anos

São Paulo tem a maior usina de biometano do Brasil! Estamos na vanguarda da descarbonização, e o biometano produzido aqui em Paulinía a partir do lixo já está chegando às casas e indústrias e, em breve, também estará na mobilidade urbana.

Isso é São Paulo mostrando como se faz!